市場概要

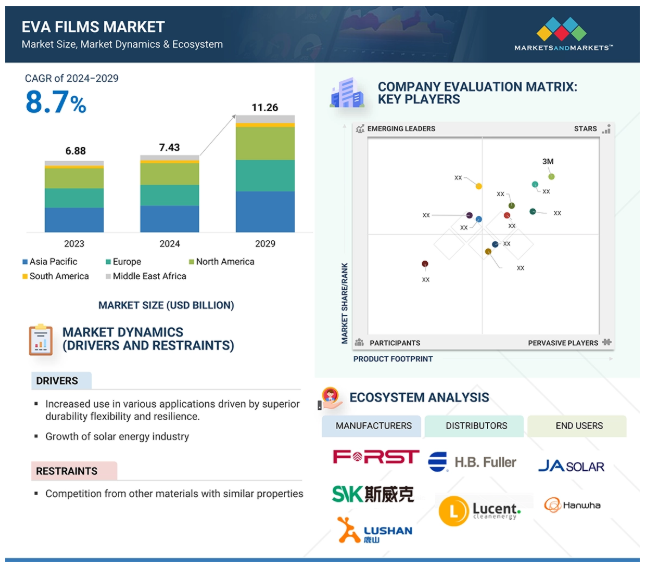

EVAフィルムの市場規模は2024年の74.3億米ドルから2029年には112.6億米ドルに成長し、予測期間中の年平均成長率は8.7%と予測されています。EVAフィルムは汎用性の高い接着剤です。EVAフィルムは、耐久性、柔軟性、良好な接着性のために使用される高分子材料です。これらのフィルムは、太陽エネルギー(太陽光発電用封止材)、自動車、パッケージング、電子機器などの分野で多用されています。EVAフィルム市場の主な原動力は、太陽エネルギーソリューションの需要増加、合わせガラスや安全グレージングへの用途拡大、フレキシブルパッケージングへの用途拡大です。また、フィルム製造における技術革新、環境に優しい素材への需要の高まり、建設活動の活発化も市場の成長を後押ししています。

DRIVER: 太陽エネルギー産業の成長

太陽光発電産業の急成長により、太陽光発電(PV)モジュール製造に使用される主要素材であるEVAフィルムの需要が加速しています。気候変動と闘い、化石燃料への依存度を下げるため、世界が再生可能エネルギーに目を向ける中、太陽光発電は持続可能で拡張性があり、コストが下がるため、最良の選択肢となっています。世界各国の政府は、太陽光発電の普及を促進するための政策、補助金、インセンティブを実施しており、その結果、ソーラーパネルの設置が爆発的に増加しています。太陽電池モジュールの重要な封止材であるEVAフィルムは、太陽電池の環境劣化を防ぎ、耐久性と効率を向上させます。

EVAフィルムは、最高の接着性、光学的透明性、耐紫外線性、耐湿性を確保するため、ソーラーパネルの耐久性と機能性にも不可欠です。EVAフィルムは、最悪の環境条件下でも構造を維持しながら最大限の光透過率を確保するため、ソーラー市場において価値があるだけでなく、必要不可欠なものとなっています。太陽電池モジュールの効率向上に伴い、EVAフィルムは熱安定性の向上、架橋特性の改善、劣化率の低減を実現するため、メーカー各社によって継続的に開発が行われており、需要はさらに高まっています。

制約:類似特性を持つ他の素材との競争

EVAフィルムは、ソーラーパネルの封止材、合わせガラス、パッケージングなど、多くの産業で幅広く利用されてきました。しかし、他の素材、特にポリオレフィンエラストマー(POE)との競争が激化し、EVAフィルムの需要を大きく阻害しています。この変化の主な原因は、一部の用途、特に太陽光発電(PV)市場でPOEが提供する性能特性の向上です。POEは電位誘起劣化(PID)に対して優れた耐性を示すため、ソーラーパネルの寿命と効率が向上します。このため、POEは太陽光発電製品の寿命と性能を向上させる太陽光発電メーカーの最良の選択として人気を博しています。また、POEフィルムはEVAフィルムよりも透明度が高く、耐湿性も向上しているため、高湿度や厳しい気候の地域で求められています。

合わせガラス業界や包装業界も、顧客ニーズや法規制の要求の進化に伴い、材料の用途が変化しています。包装業界では、POEフィルムはシール性と柔軟性に優れているため、これまでEVAフィルムが主流であった用途に適しています。同様に、自動車業界や建築業界では、より耐久性と耐候性に優れた合わせガラスが求められているため、POEフィルムの使用が増加しています。

可能性:農業、特に温室用被覆材や農業用マルチフィルムへの用途拡大

EVAフィルムは、その柔軟性、強度、光学特性から、農業、特に温室や農業用マルチフィルムへの用途が拡大しています。EVAフィルムは、農作物の収穫量を向上させ、生育条件を最大化し、今日の農業経営における持続可能性を高める大きな可能性を秘めています。温室カバーにおけるEVAフィルムの大きな強みは、光の透過と拡散をコントロールできることです。EVAフィルムは断熱性に優れ、夜間の熱損失を抑え、温室内の温度を一定に保ちます。この特性は、気温が変化する地域では特に有効で、植物のストレスを軽減し、均一な生育を保証します。また、EVAフィルムは防曇性、防滴性、耐紫外線性にも優れており、フィルム表面に余分な水分が付着するのを防ぎ、有害な紫外線から植物を守ります。また、EVAマルチフィルムは光の拡散を促進することで光合成の効率を高め、作物の収量や品質を向上させます。

さらに、EVAマルチフィルムは、害虫の忌避、雑草の発芽抑制、植物形態への影響など、特定の光透過特性、例えば反射フィルムや着色フィルムを配合することができます。これらの特性は、除草剤や過剰な灌漑の使用を最小限に抑え、持続可能な農業を促進する資源効率の向上につながります。

課題 EVAフィルムの限られたリサイクル性による環境問題

EVAフィルム市場にとって最も大きな課題のひとつは、リサイクル性の低さです。EVAフィルム、特にソーラーパネル用封止材や合わせガラスは、他の材料との分別が非常に難しく、リサイクルが高価で複雑になりがちです。ポリエチレンテレフタレート(PET)やポリプロピレン(PP)のようにリサイクルの流れが明確な素材とは対照的に、EVAには標準化された効果的なリサイクルプロセスがありません。この欠陥により、大量のEVA廃棄物が埋立地に堆積されたり、焼却されたりして、環境汚染や温室効果ガスの排出につながっています。例えば太陽電池市場では、封止に使用されるEVA層がシリコンや銀のような貴重な材料の回収を妨げるため、廃棄物管理の問題が増大しています。さらに、包装業界では、EVAをベースにしたフィルムは他のポリマーとブレンドされるのが一般的で、これがさらにリサイクルを困難にし、環境に優しい廃棄の見通しを低くしています。EVAフィルムの廃棄に関する環境問題は、規制強化の状況を生み出し、世界中の政府がより厳しい廃棄物管理規制を導入し、より持続可能な代替品を要求しています。このため、メーカー各社はイノベーションを打ち出し、生分解性ポリマーフィルムやリサイクル可能なポリマーフィルムなど、持続可能な代替品への投資を迫られています。

主要企業・市場シェア

EVAフィルム市場の有力企業には、老舗で財務的に安定したメーカーが含まれます。プロフィール企業は、市場で数年間事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。EVAフィルム市場におけるエコシステム分析の価値は、主要な利害関係者間の本質的な関係を明らかにする能力にあります。技術革新、規制圧力、市場需要を促進する変数を特定します。これらの関係を理解することで、企業は技術革新の機会を特定し、サプライチェーンを最適化し、市場のトレンドに合わせることができ、競争上の優位性を得ることができます。

予測期間中、EVAフィルム市場で最大の種類別セグメントとなる標準EVAフィルム

標準EVAフィルムが市場をリードする理由は、費用対効果、汎用性、様々な産業における性能の顕著な組み合わせにあります。これらのフィルムは、太陽電池モジュールの封止用として太陽エネルギー産業で人気があり、その需要に大きく貢献しています。再生可能エネルギー、特に太陽エネルギーの利用を目指す世界的な傾向の高まりは、その高い透明性、優れた接着能力、紫外線暴露や湿度などの風化条件に耐える耐久性の結果として、標準EVAフィルムの使用量増加の大きな原動力となっています。標準EVAフィルムは、安全性、耐久性、光学的透明性を提供する自動車や建築分野の合わせガラス用途にも広く使用されています。このような業界では、安定した性能と手頃な価格から、他の封止材ではなく従来のEVAフィルムが使用されています。また、製造技術の進歩により、従来のEVAフィルムは従来のフィルムに比べて熱安定性と架橋能力が高く、効率的で耐久性の高い性能を発揮することが分かっています。高機能タイプに比べ経済性に優れているため、性能と経済性の妥協点を求めるメーカーに選ばれています。このようなフィルムの需要は、加工が容易であるため、メーカーが現在の生産ラインに大きな変更を加えることなく組み込むことができ、大量採用が可能であることも後押ししています。

予測期間中、押出成形が最大のフォームセグメントに

EVAフィルム市場では、効率性、コスト効率、均一な特性を持つ高品質フィルムの生産能力から、押出成形法が最大の市場シェアを占めています。押出成形は、EVA樹脂を溶融し、ダイを用いて薄膜に成形するプロセスであり、均一な厚み、高い機械的強度、良好な光学特性を備えた連続的かつ自動化された加工の利点を提供します。市場を支配する最も重要な理由の一つは、押出成形が材料の無駄を少なくして大量生産に対応できるため、その拡張性にあり、したがって、コストを最小限に抑え、生産量を最大化しようとするメーカーの最初の選択肢となっています。また、EVA押出フィルムは、接着性、柔軟性、耐紫外線性にも優れているため、最も急成長している応用分野のひとつであるソーラーパネルの封止にも適しています。キャスティングやカレンダーなどの他の製造方法と比べ、押出成形は配合をより自由にコントロールできるため、製造者はEVAフィルムの組成を変化させ、透明度、熱安定性、架橋特性など、正確な性能仕様を達成することができます。さらに、多層共押出を含む押出技術の進歩により、より高い耐久性と機能層を組み込んだ高性能EVAフィルムの生産が可能になり、市場での地位はさらに強固なものになっています。

予測期間中、太陽電池パネルの封止が最大の用途分野に

EVAフィルムが太陽電池モジュールの効率、強度、寿命に重要な役割を果たしているため、太陽電池パネル封止がEVAフィルム市場で最大のシェアを占めています。EVAフィルムは、ガラス、太陽電池、バックシートなど、パネルのさまざまな層を保持する保護カバーとして、太陽電池パネルの封止材として広く採用されています。この封止手順は、機械的支持を提供し、光透過率を高め、湿気、ほこり、紫外線、高温などの外部条件から太陽電池を保護することで、PVモジュールの性能を向上させるために必要です。気候変動問題、政府の刺激策、太陽エネルギーの生産コスト低下などをきっかけとした再生可能エネルギー源への世界的な動きは、太陽電池パネルの需要を高め、EVAフィルム市場の成長をさらに後押ししています。さらに、EVAフィルムは光学的透明性が高く、熱抵抗が低く、接着性が高いため、ソーラーパネルメーカーに好まれています。大規模太陽光発電所、家庭用屋根上太陽光発電設備、産業用太陽光発電用途の増加により、EVAフィルムの使用に対する需要が急増しています。さらに、封止技術の改良が進み、優れた抗PID特性、優れた紫外線安定性、優れた耐候性を持つ高性能EVAフィルムが誕生し、市場でのリーダーシップがさらに強固なものとなっています。

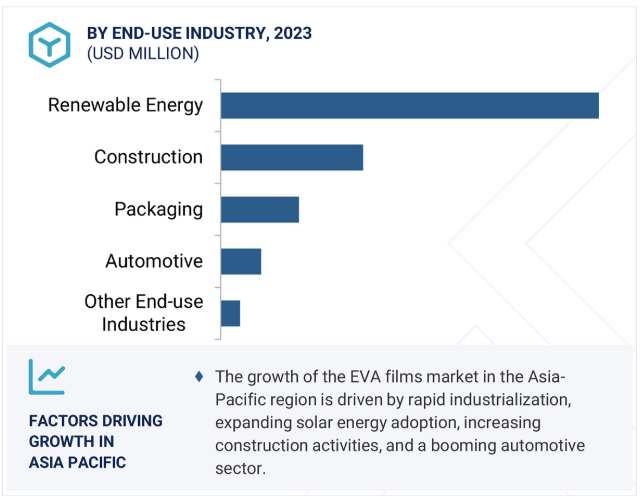

予測期間中、再生可能エネルギー産業が最大のエンドユーザー別産業に

再生可能エネルギー産業がEVAフィルム市場で最も高いシェアを占めています。EVAフィルムは太陽電池モジュールの封止材として幅広い用途があり、湿気、紫外線、機械的ストレスなどの環境条件から太陽電池を保護し、太陽電池パネルの耐久性と寿命を維持します。政府の介入、グリーンキャンペーン、新しいソーラー技術により、クリーンで再生可能なエネルギーへのニーズが世界的に高まる中、ソーラーパネルの生産におけるEVAフィルムの使用は力強く成長しています。世界各国の政府は、補助金、ボーナス、奨励金、太陽光発電を奨励する規制制度を設けており、EVAフィルムの需要をさらに刺激しています。また、ソーラーパネルのコスト低下、エネルギー効率の向上、ソーラー装置への投資の増加も、EVAフィルム市場の成長を後押ししています。もう一つの大きな要因は、他の封止材よりもEVAフィルムの性能が優れていることです。高い透明性、良好な接着性、厳しい気象条件への耐性により、EVAフィルムは業界標準となっています。さらに、EVAの配合が改良されたことで、より耐久性に優れた、より性能の高いフィルムが開発され、変化する太陽電池業界の需要に対応できるようになりました。

アジア太平洋地域は、急速な工業化、太陽エネルギーアプリケーションの需要増加、製造業の強固な基盤、インフラ整備の進展など、多くの主な理由に起因するEVAフィルム市場の主要地域です。中でも、中国、インド、日本を中心とした太陽エネルギー市場の拡大が大きな原動力となっており、各国政府は持続可能な社会の実現に向けて再生可能エネルギーへの投資を積極的に行っています。EVAフィルムは太陽電池モジュールの封止に重要な役割を果たしており、太陽電池を環境劣化から保護し、効率を高めます。世界最大の太陽電池パネル生産国である中国は、太陽電池パネルの耐久性を高めるために良質な封止材を必要としているため、EVAフィルムの需要を非常に高めています。また、インドや東南アジアなどの新興市場では、都市化やインフラ整備が急ピッチで進んでおり、EVAフィルムは高層ビルや家庭用マンション、オフィススペースの安全性、エネルギー効率、耐久性を高める合わせガラスに幅広く使用されています。また、アジア太平洋地域は、中国、韓国、台湾、日本に拠点を持つ様々なEVAフィルムメーカーによる強固な製造エコシステムに支えられています。原材料の入手のしやすさ、生産コストの削減、政府の支援により、この地域はEVAフィルム製造の国際的なハブとなっており、地元企業は国内市場と輸出市場の両方に対応することができます。

2024年10月、HIUVとH.B.フラーは、アメリカ市場向けのカプセル化ソリューションを強化するための戦略的パートナーシップを締結しました。HIUVのEVAフィルムを含む封止フィルムの専門知識と、H.B. Fullerの幅広い市場でのプレゼンスと接着剤調合の専門知識により、このパートナーシップは現地の需要に合ったより高品質な製品を提供する準備が整いました。

杭州第一応用材料有限公司は、2023年10月に2億7,000万米ドルを投資し、中国、タイ、ベトナムにEVAフィルムやソーラーパネル用バックシートなどの封止フィルムを生産する3つの新工場を設立しました。

ハンファグループの子会社であるハンファ・アドバンスト・マテリアルズ・ジョージアは、2023年3月にジョージア州カーターズビルに1億4,700万米ドルを投資して新工場を開設。同工場はEVAシートなどの封止材製造に特化。

2023年2月、江蘇スベック太陽電池新材料有限公司が江蘇省塩城市に1億9,200万ドル(百万米ドル)を投じて新工場を建設。同工場はスベックの生産能力を大幅に引き上げ、EVAフィルムの生産量は4億2,000万平方メートルに達する見込み。

2023年2月、杭州第一応用材料は主要製品ラインに集中してEVAフィルムの年間生産能力をさらに2億5,000万平方メートル拡大。杭州第一応用材料は8,400万米ドルを投資し、太陽電池モジュールの高効率化に対応。

ハンファ・ソリューションズとGSエナジーは2022年10月、太陽電池パネルの封止に不可欠な材料であるEVAの製造のための合弁会社H&Gケミカルを設立すると発表しました。このプロジェクトは約422.6米ドルの共同投資で、全羅南道の麗水工業団地に立地予定。

2021年1月、H.B.フラー社はSTRホールディングス社の資産の一部を630万米ドルで購入。この買収は、STRのEVAフィルムを含む、アメリカに拠点を置く太陽電池用封止材事業。

2020年12月、ZNShine PV Tech, Ltd.とCybrid Technologies Inc.は、太陽光発電(PV)分野におけるサプライチェーンの強みを拡大するため、戦略的協力協定を締結しました。この提携は、EVA封止材やバックシートのような重要な材料の供給における広範な協力を含むものです。

EVAフィルム市場の主要プレーヤー

H.B. Fuller (US)

3M (US)

JA Solar Technology Co., Ltd. (China)

Jiangsu Sveck Photovoltaic New Material Co., Ltd. (China)

HANGZHOU FIRST APPLIED MATERIAL CO., LTD. (China)

Shanghai HIUV New Materials Co., Ltd. (China)

Guangzhou Lushan New Materials Co., Ltd. (China)

Hanwha Group (South Korea)

Cybrid Technologies Inc. (China)

Betterial (China)

Mativ (US)

Zhejiang Sinopont Technology Co., Ltd. (China)

Satinal SpA (Italy)

Folienwerk Wolfen GmbH (Germany)

Shenzhen Gaoren Electronic New Material Co. Ltd (China)

Zonpak New Materials Co.,Ltd.(China)

【目次】

はじめに

1

研究方法論

45

要旨

67

プレミアムインサイト

89

市場概要

110

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 遺伝子AIのEVAフィルム市場への影響 導入 EVAフィルム市場への影響

業界動向

134

6.1 顧客のビジネスに影響を与えるトレンド/混乱

6.2 価格分析 主要企業の平均販売価格動向(種類別) 平均販売価格動向(地域別) 平均販売価格動向(種類別

6.3 供給/バリューチェーン分析

6.4 投資と資金調達のシナリオ

6.5 エコシステム/市場マップ

6.6 技術分析 主要技術- 重合プロセス 主要技術- ブレンディング技術 隣接技術- 多層カプセル化技術

6.7 特許分析

6.8 貿易分析(6桁HSコード)

6.9 2024-2025年の主要会議とイベント

6.10 規制ランドスケープ 規制機関、政府機関、その他の機関 EVAフィルム市場-2029年までの世界予測-北米-ヨーロッパ-アジア太平洋主要規制

6.11 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争の激しさ ライバル関係

6.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.13 ケーススタディ分析

6.14 マクロ経済見通し

EVAフィルム市場:種類別(百万米ドル、数量)

141

7.1 導入

7.2 標準EVAフィルム

7.3 急速硬化型EVAフィルム

7.4 抗ピッドEVAフィルム

7.5 超透明エバフィルム

7.6 その他の種類別

EVAフィルム市場:製造方法別(百万米ドル、数量)

171

8.1 導入

8.2 抄造法

8.3 ブロー成形

8.4 キャスティング

EVAフィルム市場:用途別(百万米ドル、数量)

188

9.1 導入

9.2 圧延

9.3 太陽電池パネル封止

9.4 ラミネーション

9.5 ヒートシール

9.6 熱溶着

9.7 その他の用途

EVAフィルム市場:エンドユーザー別(百万米ドル、数量)

196

10.1 導入

10.2 再生可能エネルギー

10.3 包装

10.4 自動車

10.5 建設

10.6 その他のエンドユーザー別産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9320