市場概要

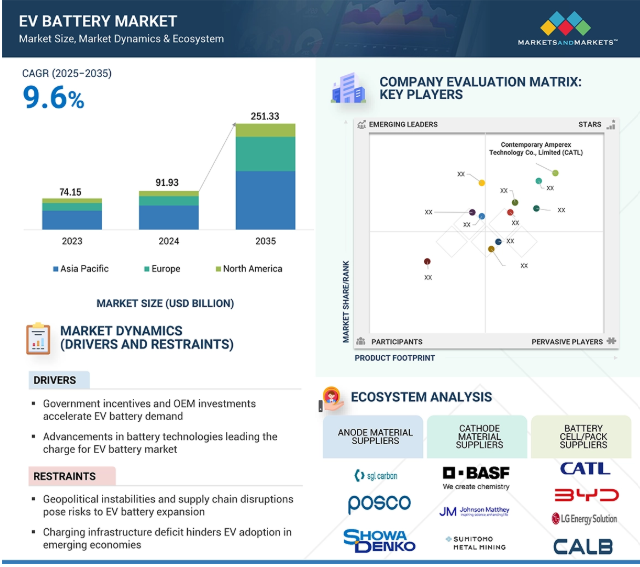

EV用バッテリーの世界市場規模は、2024年に919億3,000万米ドルとなり、予測期間2024~2035年には年平均成長率9.6%で2,513億3,000万米ドルに達する見込みです。同市場は、電気自動車(EV)の普及拡大、技術の進歩、排出量削減を目的とした政府の支援政策に後押しされ、急速に拡大しています。2023年10月、テスラは2026年までにサイバートラック・バッテリーにドライカソードを導入する計画を発表。さらに、BYDは2024年11月、安全性とエネルギー密度の向上を目指す次世代Bladeバッテリーを2025年に発表。2024年10月24日、CATLはFreevoy Super Hybrid Batteryを発表しました。これは、400kmを超える純粋な電気航続距離と4Cの超高速充電が可能な世界初のハイブリッド車用バッテリーで、大容量のEREVおよびPHEV用バッテリーに画期的な進歩をもたらしました。さらに2024年11月、CATLはTectransブランドの大型商用車用バッテリーを発表。このような進歩は、進化するEV仕様に対応できる高性能バッテリーの需要を直接後押しします。例えば、2024年のBMW i4には、サムスンSDI製の容量83.9 kWhのプリズム型NCAバッテリーが搭載され、多様な消費者ニーズに応える長距離走行を可能にしています。高エネルギー密度のNMCバッテリーに見られるような大容量バッテリーは、LFPタイプに比べて普及が進んでおり、より長い走行距離と高速充電機能を提供します。さらに、商用車、特にバスやトラックのバッテリーは、その出力と航続距離の要件から搭載数が大幅に増加しており、市場の成長をさらに促進しています。ハイブリッド電気自動車(HEV)用バッテリーも市場拡大において重要な役割を果たしており、電気と内燃の両方のパワートレインを持つ自動車にソリューションを提供しています。

さらに、2035年までにすべての新型市バスをゼロ・エミッション車(ZEV)にすることを義務付ける欧州連合の提案のような政府の取り組みにより、公共および商業輸送部門全体でバッテリーとエネルギー貯蔵システムの需要が急増しています。自動車メーカーがEVの生産規模を拡大し、より厳しい排出量目標を達成しようと努力する中、効率的で大容量のバッテリーとエネルギー貯蔵システムのニーズが引き続き市場を牽引し、バッテリー製造とリサイクルに大きな成長機会をもたらしています。

推進要因 EV用バッテリー市場を牽引するバッテリー技術の進歩

EV用電池市場は、電池技術の絶え間ない進歩によって大きく成長する見込みです。信頼性と安全性が実証されたリチウムイオン電池が、現在の市場を支配しています。高ニッケルNMCやLFP化学物質の開発などの継続的な技術革新により、エネルギー密度が向上し、航続距離が伸び、コストが削減されています。さらに、BYDのBlade Batteryに代表されるセル・ツー・パック技術などの進歩により、エネルギー密度と安全性が向上しています。将来的には、より高いエネルギー密度、高速充電、安全性の向上が期待できる固体電池は、トヨタやBMWなどの大手メーカーにとって重要な分野です。

OEM各社も最先端のバッテリー技術を積極的に追求しています。2024年12月、ステランティスはリチウム硫黄EV電池の開発でゼータ・エナジーと合意したと発表。2024年8月、トヨタは1回の充電で最大1,440kmの航続距離を持つ固体電池の開発に取り組んでいると発表。この電池は2027~2028年までに商業生産を開始すると発表。さらに、サムスンSDIは2024年8月、エネルギー密度500wh/kg、平均航続距離約1,000kmの新しいソリッドステート・バッテリーを発表し、この有望な技術の著しい進歩を示しました。こうした技術的躍進と、厳しい排ガス規制や充電インフラの拡大によるEV需要の増加が相まって、EV用バッテリー市場の大幅な成長が見込まれています。

阻害要因: 代替燃料の出現がEV用バッテリーの潜在的な足かせに

水素やエタノールなどの代替燃料ソリューションは、クリーンな輸送のための代替経路を提供することで、EVバッテリー市場の成長を妨げる可能性があります。例えば水素自動車は、水素と酸素の化学反応によって発電する燃料電池を使用し、副産物として排出されるのは水と熱のみです。HORIBAインドが2024年12月にプネーのチャカンにあるHORIBAインド・テクニカル・センター(HITC)で初の水素内燃エンジン(H2-ICE)テストベッド施設を稼働させるなど、最近の動きは水素技術への投資が拡大していることを示しています。同様に、トリトンEVが2024年7月にインドで開発した画期的な水素内燃エンジンを発表することは、クリーンエネルギー・ソリューションの多様化へのシフトを示すものです。

これらの進展は、水素をベースとする技術がEVと投資やインフラ整備で競合し、EVのバッテリーや充電のエコシステムからリソースを流用する可能性があることを示しています。一方、エタノールとガソリンの混合燃料で走行可能なエタノール駆動のフレックス燃料車は、補助機能用の小型バッテリーに依存しており、EVバッテリーとの直接的な競合は最小限です。しかし、その普及は、大型バッテリー・パックに代わる選択肢を提供することで、市場の成長を減速させる可能性があります。しかし、エタノール生産の環境的持続可能性については、依然として議論が続いており、長期的な影響を制限する可能性があります。これらの動きを総合すると、代替燃料ソリューションがクリーン輸送分野におけるEVバッテリーの優位性に挑戦する可能性があることが示唆されます。

チャンス: 革新的なソリッド・ステート・バッテリーがEV用バッテリーに新たな成長の展望を創出

ソリッド・ステート・バッテリーは、従来のリチウムイオン・バッテリーの重大な限界に対処することで、大きな成長機会を提供し、EVバッテリー市場を変革する技術として浮上しています。これらの電池は、液体電解質を固体電解質に置き換えることで、エネルギー密度、安全性、寿命を向上させます。固体電池は、単位重量当たりのエネルギー貯蔵量を高め、熱安定性を改善し、充電を高速化できるため、次世代の電気自動車に最適です。最近の動向は、この分野の進歩が加速していることを示しています。2024年11月、本田技研工業株式会社が全固体電池の実証生産ラインを発表し、量産に向けた一歩を踏み出しました。同様に、2025年1月、マイクロバストは、独自の固体電解質とリチウム金属負極を活用することで、400wh/kgを超えるエネルギー密度と比類のない安全性を達成した、真の全固体電池技術のブレークスルーを発表しました。OEM各社もこの技術革新に多額の投資を行っています。トヨタは2027年から2028年にかけて固体電池の量産化を計画しており、日産は2029年初頭までに固体EV電池の発売を目指しています。さらに、メルセデス・ベンツ・グループとアメリカに本社を置くファクトリアル・エナジーは、10年後までに量産可能なソリッドステート・バッテリーを開発するために協力しています。これらの進歩は、航続距離の延長、充電の高速化、安全性の向上を実現することで、消費者と業界の主要な需要に対応し、市場に革命をもたらすソリッドステート・バッテリーの可能性を裏付けています。

課題 EV用電池の成長を危うくするリチウム不足

リチウムとリチウムイオン電池は、EV需要の増加に伴い、大きな不足に見舞われています。リチウムは世界で約8万トンしか生産されていません。EVのトップメーカーは他の代替品を見つけ、リチウムの使用を減らすことを計画していますが、実行可能な同コストの選択肢はまだ見つかっていません。このため、数年後にはリチウム価格が高騰することになるでしょう。OEMはまた、リチウムの使用量を減らし、EVの充電1回あたりの航続距離を長くする固体電池技術の開発も進めています。これは、特にリチウム鉱床を持たないデンマーク、シンガポール、オランダのような国々では、EV市場の成長にとって大きな課題です。リチウムの需要はEVの需要とともに増加し続けますが、2025年にはリチウムが不足すると予想されています。2026年には需要が供給を上回り、供給不足によるリチウムコストの上昇が予想されるため、2026年以降のEVのコストが上昇します。これは、多くの国が自動車の排出ガスによる環境への影響を減らすために、EV以外の代替ソースを探している理由の1つです。2023年2月、インド地質調査所(GSI)がジャンムー・カシミール州リーシー地区で590万トンのリチウム鉱床を発見。2023年5月、国土地理院はインドのラジャスタン州ナガウル県デガナで別のリチウム埋蔵量を発見。このような開発は、課題を軽減するのに役立ちます。

リチウム市場は複雑なエコシステムで成り立っています。この複雑なネットワークには、リチウム、コバルト、ニッケルなどの重要な元素を抽出・加工するグレンコアのような原料サプライヤーから始まるさまざまな段階があります。これらの原料は次に、電池セルの重要な構成要素である黒鉛負極を製造するSGLカーボンのような負極材サプライヤーに流れます。BASFのような正極材料サプライヤーは、正極用のコバルト酸リチウム(LCO)やリン酸鉄リチウム(LFP)のような材料の生産において重要な役割を果たします。その後、CATL、BYD、LG Energy Solutionなどのバッテリーセル/パックサプライヤーが、これらの部品を高性能バッテリーセル/パックに組み立てます。最後に、テスラ、BMW、NIOなどのOEMがこれらのバッテリーを電気自動車に組み込み、サイクルが完成します。このように相互に結びついたエコシステムがイノベーションを促進し、電気自動車用バッテリー技術の継続的な開発と進歩を確実なものにしています。

主要企業・市場シェア

予測期間中はリチウムイオン電池が市場を支配する見込み

EV用電池市場では、その技術的成熟度、信頼性、安全性により、リチウムイオン電池が最大の市場シェアを維持すると予想されます。数十年にわたる開発と改良の結果、高エネルギー密度、長寿命、高速充電、安全機能の向上が実現し、EVメーカーに選ばれています。リチウムイオン電池の低コスト化は需要をさらに押し上げ、消費者にとってEVがより手ごろで身近なものとなっています。最近の技術革新は、リチウムイオン電池の優位性を強化し続けています。例えば、CATLは2024年4月、航続距離が1,000kmを超え、超高速4C充電に対応するLFPバッテリー「Shenxing PLUS」を発売しました。同様に2024年6月、CALBはBAIC電気自動車専用に設計されたOS(ワンストップ)リン酸鉄リチウム電池パックを発表しました。これらの進歩は、業界が性能向上と普及促進に注力していることを示しています。

リチウムイオン電池を搭載した今後のEV装置は、この技術の重要性を裏付けています。2025年のBMW 3シリーズEVにはCATL製バッテリーが、メルセデス・ベンツEQA 250にはSK On製バッテリーが、プジョー3-3008にはAutomotive Cells Company製バッテリーソリューションが搭載される予定です。さらに、2023年に発売される人気のEV、例えばHyonIQ 6、Nissan Ariya、Genesis GV60、Cadillac Lyriq、Toyota bZ4X、Chevrolet Silverado EVはリチウムイオン電池に依存しており、市場での地位をさらに強固なものにしています。

トヨタは2023年6月、2026年までに次世代リチウムイオン電池を発売する計画を発表。BMWグループ(ドイツ)、ヒュンダイ・モーター・グループ(韓国)、リヴィアン(アメリカ)などのOEMが、リチウムイオン電池を搭載した次期モデルを発表しています。例えば、BMW 3シリーズEV(2024年)にはCATL(中国)のリチウムイオン電池が搭載され、Rivian R2(2026年)にはLG Energy Solution(韓国)のリチウムイオン電池が搭載される予定。現代自動車グループのジェネシスは、サムスンSDI(韓国)のNMCリチウムイオンバッテリーを搭載したジェネシスGV90(2026年)を提供する予定。充電ステーションが増えれば、消費者にとってEVの所有がより現実的になるためです。これらの動きを総合すると、リチウムイオン電池がEV用電池市場の要であり続けることは確実です。

予測期間中、角型が最も急成長

EV用電池の角柱型は、エネルギー密度が高く、コンパクトな設計で、構造的に柔軟性があり、最新のEV構造に最適であることから、予測期間中に最も急速に成長すると予測されます。この形状は、車両設計における効率的なスペース利用を確保しながらエネルギー貯蔵を最大化できるため、Samsung SDI、LG Energy Solution、Panasonic Holdings Corporationなどの電池メーカーにますます好まれています。また、大手メーカーは性能と耐久性を高めるため、角形電池技術を積極的に進化させています。例えば、LGエナジー・ソリューションは2024年12月、ゼネラル・モーターズ(アメリカ)と角形電池セル技術の開発に関する提携合意を発表し、共同イノベーションを強調しています。継続的な進歩と自動車メーカーによる採用の増加により、EVバッテリーの角柱型は、EV業界の進化する需要を満たす上で極めて重要な役割を果たす態勢が整っています。

本調査では、企業の年次報告書/プレゼンテーション、業界団体の出版物、雑誌記事、ディレクトリ、技術ハンドブック、World Economic Outlook、業界ウェブサイト、技術記事、データベースなどの広範な二次情報源を使用して、EVバッテリー市場を特定し、情報を収集しています。関連業界の専門家、OEM、サプライヤーなどの一次情報源にインタビューを行い、重要な情報を入手・検証し、成長見通しと市場予測を評価しました。

2024年11月、SKイノベーションの子会社であるSKオンがPOSCO(韓国)のリチウムソリューション部門と最大1万5,000トンの水酸化リチウムを取得する3年契約を締結。

2024年9月、BYDはLithium Australia(オーストラリア)がBYDと新たなバッテリーリサイクル契約を締結したと発表。

2024年9月、パナソニックホールディングス傘下のパナソニック エナジー株式会社は、マツダ株式会社(日本)と、マツダが2027年に発売予定のバッテリー式電気自動車向けに円筒形リチウムイオン電池を供給する契約を締結したと発表。

2024年8月、サムスンSDIはゼネラルモーターズ(アメリカ)とバッテリー合弁会社をアメリカに設立すると発表。両社は約35億米ドルを投資し、初期生産能力は約27GWhで、最大36GWhまで増強する計画。生産開始は2027年の予定。

EVバッテリー市場トップ企業リスト

EV用バッテリー市場は、幅広い地域で事業を展開する数社の大手企業によって支配されています。EVバッテリー市場の主要企業は以下の通り。

Contemporary Amperex Technology Co., Limited (China)

BYD Company Ltd. (China)

LG Energy Solution Ltd. (South Korea)

CALB (China)

SK Innovation Co., Ltd. (South Korea)

Samsung SDI (South Korea)

Panasonic Holdings Corporation (Japan)

Gotion (China)

Sunwoda Electronic Co,. Ltd. (China)

Farasis Energy (GanZhou) Co., Ltd. (China)

Toshiba Corporation (Japan)

Mitsubishi Corporation (Japan)

EnerSys (US)

Northvolt AB (Sweden)

Molicel (Taiwan)

Exide Industries Ltd. (India)

【目次】

はじめに

28

研究方法論

37

要旨

53

プレミアムインサイト

57

市場概要

62

5.1 はじめに

5. 2 市場ダイナミクス DRIVERS- 政府のインセンティブとOEM投資の増加- 電池技術の進歩- EVの普及を促進する政府の戦略- EV用電池の価格低下 RESTRAINTS- 地政学的不安定性とサプライチェーンの混乱- 新興国における充電インフラの不足- 代替燃料の選択肢の出現 OPPORTUNITIES- EV用電池市場の活況におけるBaaSの成長- 革新的な固体電池の開発- ESSの進歩 CHANGE- EV用電池市場の活況におけるBaaSの成長- 革新的な固体電池の開発- ESSの進歩 代替燃料の出現 機会- EV電池市場の活況におけるBaaSの成長- 革新的な固体電池の開発- ESSの進歩 課題- 初期コストの高さ- リチウム不足- 安全性への懸念- 電気自動車と従来型自動車のコスト格差

5.3 顧客ビジネスに影響を与えるトレンドと混乱

5.4 電気自動車用電池市場の成長を牽引する電気自動車の急速な発展

5.5 リチウムイオン電池の価格とコストの分析

5.6 価格分析 主要企業の乗用車平均販売価格(地域別

5.7 AIがEV用電池市場に与える影響

5.8 エコシステム分析

5.9 バリューチェーン分析

5.10 事例分析 byd 社は、性能を犠牲にすることなく安全性と耐久性を優先したブレード電池を開発 ウィプロ・パリ社は、コグネックスの先進的なマシンビジョンシステムを活用して、EV 電池製造の複雑性に対応 ノースボルト社は、オートデスクの統合ソフトウェアソリューションを採用して、電池設計と製造をつなぐデジタルファクトリーアプローチを導入 マックスウェル・エナジー社は、エネルギー回収と電力供給を強化する最先端のキャパシタ技術を提供

5.11 投資と資金調達のシナリオ

5.12 特許分析

5.13 技術分析 主要技術- リチウムイオン電池およびその他の電池化学補完技術- セル・ツー・パック(CTP)技術 隣接技術- セル・ツー・シャーシ電池技術

5.14 HSコード:リチウム電池(850650) 輸入データ 輸出データ

5.15 規制の状況 規制機関、政府機関、その他の組織 EV電池に関する規制/自主的手続き

5.16 2025-2026年の主要会議・イベント

5.17 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.18 電池メーカー/OEMによるリチウムへの投資と実施中のOEM分析-リチウムイオン電池セル(正極タイプ):OEMと主要サプライヤー

5.19 サプライヤー分析

EV用電池市場、電池タイプ別

116

6.1 はじめに

6.2 電池化学の継続的改善が市場を牽引するリチウムイオン リン酸鉄リチウム ニッケルマンガンコバルト リン酸鉄マンガンリチウム その他

6.3 車載用ニッケル水素電池の大規模導入が成長を牽引

6.4 ソリッドステート技術の進歩が需要を牽引

6.5 その他の電池タイプ

6.6 主要な洞察

EV用電池市場、材料タイプ別

133

7.1 はじめに

7.2 高性能電池化学に対するコバルトのサポートが市場を牽引

7.3 リチウムの高いエネルギー密度がEV バッテリー需要を押し上げ

7.4 負極材料としての天然黒鉛が成長を後押し

7.5 正極化学におけるマンガンの汎用性が市場を牽引

7.6 鉄 広範な鉄の入手可能性が電池の主要部品としての利用を促進

7.7 リン酸塩の豊富さと入手可能性が市場を牽引

7.8 ニッケルは高エネルギー密度達成に注力し市場を牽引

7.9 その他の材料タイプ

7.10 主要な洞察

EV用電池市場、電池形態別

146

8.1 導入

8.2 角形電池の高いエネルギー密度と優れた耐久性が需要を牽引

8.3 パウチ型セルのスペース効率が市場を牽引

8.4 円筒形電池の機械的安定性が市場を牽引

8.5 主要な洞察

EV用電池市場、推進力別

156

9.1 導入

9.2 電池技術の進歩が市場を牽引する飲料

9.3 phev phevの燃料消費量削減が先進EVバッテリーの需要を促進

9.4 FCEV 大型商用用途が電池市場を牽引

9.5 HEV

9.6 主要な洞察

EV用電池市場、自動車タイプ別

164

10.1 導入

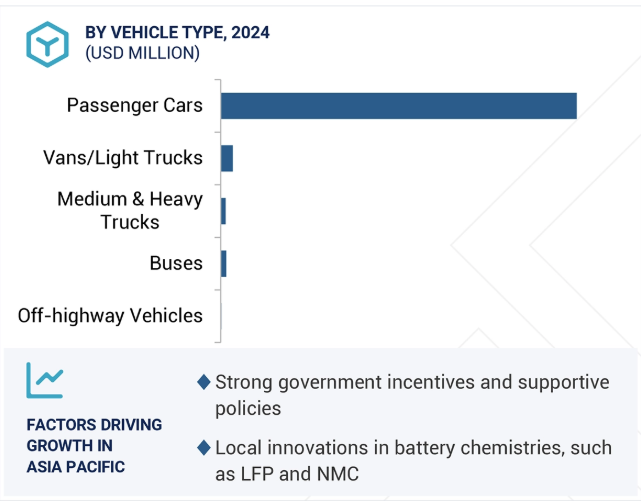

10.2 乗用車の政府政策と電池技術の進歩が市場を牽引

10.3 バン/小型トラック:ラストマイル・デリバリー・サービスとeコマースの成長が市場を牽引

10.4 中型・大型トラック 企業の持続可能性目標と電池・充電インフラの進歩が市場を牽引

10.5 持続可能な都市交通への注目が高まるバスが市場を牽引

10.6 オフハイウェイ車の大型車へのニーズが堅牢なバッテリーの需要を牽引

10.7 主要洞察

EV用バッテリー市場、バッテリー容量別

183

11.1 導入

11.2 50 kwh未満では都市に適した手頃な価格のバッテリーパックが市場を牽引

11.3 50~110 kwh 電気バン/小型トラックの需要増加が市場を牽引

11.4 111~200 kwhの商用EV需要が市場を牽引

11.5 201~300 kwhの電動ピックアップトラック需要が電池需要を牽引

11.6 > 301 kwh 大型電気自動車の採用増加が市場を牽引

11.7 主要な洞察

電気自動車用バッテリー市場、方法別

193

12.1 導入

12.2 ワイヤーボンディング

12.3 レーザー接合

12.4 超音波金属溶接

EV電池市場:リチウムイオン電池部品別

195

13.1 導入

13.2 正電極

13.3 負極

13.4 電解液

13.5 セパレーター

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 7840