市場概要

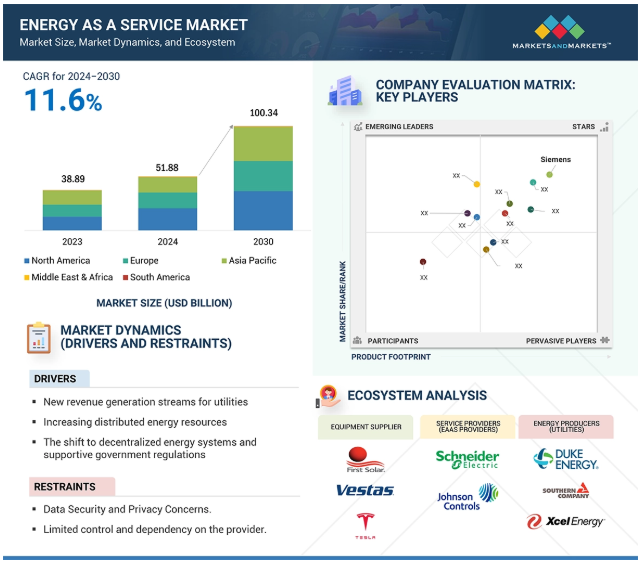

サービスエネルギー市場は、2024年の推定518億8,000万米ドルから2030年には1,003億4,000万米ドルに達すると予測され、予測期間中(2024年~2030年)の年平均成長率は11.6%です。サービスとしてのエネルギー(EaaS)とは、顧客が大規模なエネルギーインフラを設置するのではなく、サブスクリプションやペイ・パー・ユーズによってエネルギーサービスの料金を支払うプロセスのこと。これにより、企業や消費者は、再生可能エネルギー発電、エネルギー効率の向上、エネルギー管理システムなどのエネルギーソリューションを、所有やメンテナンスの負担なしに利用できるようになります。EaaS市場を定義する3つの主要トレンド、すなわち、再生可能エネルギー源の採用拡大、スマートグリッド技術の成長、エネルギー管理のためのデータ駆動型意思決定への依存度の上昇。

推進要因 ネット・ゼロ・エミッション目標達成の重視の高まり

ユーティリティは現在、エネルギー調達、効率化、負荷分散を組み込んだソリューションを提供しています。さらにユーティリティは、エネルギー・サービス・パフォーマンス契約(ESPC)、ユーティリティ省エネ契約(USPC)、電力購入契約(PPA)などの長期契約を提供しています。前者の契約は、ペイ・フォー・サービスまたはパフォーマンス・ベースのモデルで機能します。これらの契約は、エネルギー効率化によって発生する節約によって費用が賄われます。上記の契約により、ユーティリティは長期にわたって安定した収益源を維持することができます。

ユーティリティ企業は、ソーラーパネル、蓄電池、エネルギー管理システムなどの製品を利用したEaaS(Energy-as-a-Service)を通じて、従来のエネルギー供給業者からサービス指向のプロバイダーへと変化しつつあります。この移行は、顧客エンゲージメントを高め、新たな収益機会を開き、エネルギー・エコシステムにおける地位を強化します。統合ソリューションとその規模、専門知識、ブランド・エクイティを通じて、ユーティリティ企業は世界のエネルギー市場における競争力を維持しながら、電化と持続可能性に対する需要の高まりに対応しています。

阻害要因 高いサービス料とメンテナンス・コスト。

EaaSモデルが提供する運用効率、エネルギー節約、高度技術へのアクセスは初期費用なしで利用できるにもかかわらず、そのようなサービスへの頻繁な課金は、契約期間中に大きな負担となる可能性があります。一般的に、サービス料金、メンテナンス料金、性能保証は、コストの一般的な構成要素であり、部分的にはエスカレーション条項やインフレ調整を特徴とする可能性があります。顧客(主に中小企業)にとっては、費用対効果を維持するために、隠れたコストやサービスの早期終了による違約金が発生する場合はそれを含め、詳細な料金体系を把握することが非常に重要です。また、EaaSプロバイダーへの依存は、時間の経過とともに、価格競争力の低い他のソリューションやプロバイダーへの乗り換えを抑制する可能性があります。エネルギー価格の定期的な変動や規制の変更など、常に変化するエネルギー市場は、長期的な費用対効果の評価に複雑さを加えます。

機会: 分散型エネルギー・ソリューションに対する需要の高まり

EaaSは、需要と消費のバランスをとり、家庭用・業務用を問わず自然エネルギーの普及拡大を可能にする、技術に裏打ちされた優れたソリューションを提供しています。EaaSは投資に適した位置にあります。例えば2023年、シーメンスはアメリカに特化した合弁会社を設立し、分散型エネルギー市場の一角を占めました。この会社はソーラーパネル、バッテリープラント、マイクログリッドを建設、所有、運営し、商業、産業、非営利セクターにEaaSオプションを提供します。これらのローカルEaaSエネルギーシステムは、資本コストゼロで提供され、はるかにスマートな制御でより高い効率を達成します。EaaSは、現在だけでなく将来的にも、集中型資産を重圧から解放する上で大きな役割を果たします。テクノロジーを駆使した需要応答ソリューションを通じて、地域レベルで送電網のバランスを調整することで、負荷曲線を平滑化し、揮発性の持続可能な電源を統合するための柔軟性がはるかに高まります。国際エネルギー機関(IEA)によると、電力、熱、輸送部門における再生可能エネルギーの消費量は、2024年から2030年にかけて60%近く増加するとのことです。

電力部門における再生可能エネルギーの割合は、2023年の30%から2030年には46%に上昇する見込み。この伸びのほとんどを占めるのが太陽光と風力。この急速な拡大には波及効果があり、産業プロセス、建物の暖房、電気自動車の充電に電力を使用する他の部門の脱炭素化に役立ちます。分散型および再生可能エネルギー・ソリューションは、送電網の回復力、効率、再生可能エネルギーの統合を改善するため、EaaS市場の成長に拍車をかけるでしょう。この成長により、EaaSプロバイダーは柔軟でコスト効率の高いサービスを提供できるようになり、市場のさらなる拡大と持続可能性が促進されるでしょう。

課題 エネルギー・システムと運用の限定的な管理

エネルギー管理をサードパーティのEaaS(Energy-as-a-Service)プロバイダーに委託することで、エネルギー・システムや運用に対するコントロールが制限されやすくなりますが、エネルギー使用管理についてより個人的なコントロールを好む顧客にとっては有利ではありません。重要なエネルギー・サービスをサード・パーティ・プロバイダーに依存することは、そのような依存性を生み出すため、交渉力を弱め、長期的な価格上昇にさらされることになります。このような限定されたコントロールと依存のブレンドは、特定の顧客にとってEaaSモデルのいくつかの欠点を指摘することができます。これらの欠点が重なると、EaaSソリューションに対する顧客の信頼が損なわれ、市場の成長と普及率が低下します。この課題を克服するためには、プロバイダーは透明性の高い価格設定、柔軟なサービスモデル、強力な顧客エンゲージメントで対処する必要があります。

EaaS市場のエコシステムは、再生可能エネルギーへの移行とグリッドの脱炭素化の一環として急速に変化しています。このエコシステムの主要なステークホルダーには、インテグレーター、ユーティリティ、政策立案者が含まれます。エコシステムには、ソーラーパネル、風力タービン、バッテリー技術などの装置サプライヤーも含まれます。

種類別では、ピーク性能と寿命の確保が運用・保守サービス分野を牽引

EaaS市場は、エネルギーシステムの長期的な効率性と信頼性を可能にするO&Mサービスを確実に提供する必要があります。ソーラーパネル、蓄電池、マイクログリッドなどのDERに対する需要の高まりは、フルサービスのO&Mソリューションに対する必須需要につながります。例えば、世界のDER容量は2030年までに500GW以上に達するため、最適な運用のための常時監視、診断、保守が必要になります。EaaSのO&Mサービスは、AI、IoT対応センサー、予知保全ツールといったデジタル技術の革新により、自らを変革しつつあります。これにより、システムのダウンタイムは40%も短縮され、運用コストは20~30%削減されています。最も人気のあるトレンドは、パフォーマンス・ベースのサービス契約であり、O&Mプロバイダーは、エンドユーザーに価値を創出するために、省エネやシステム稼働時間とサービスを結びつけています。

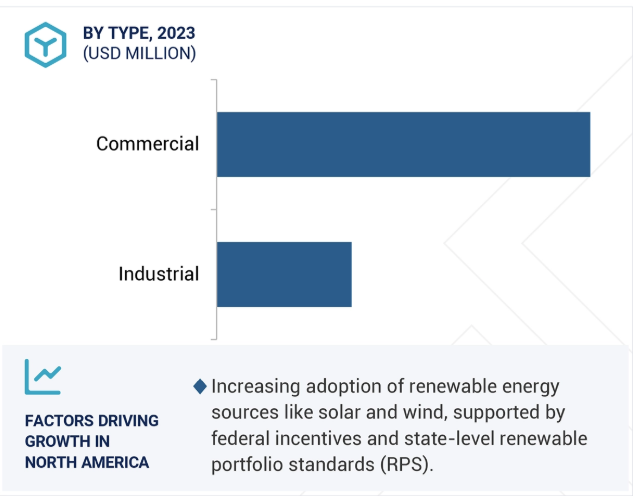

エンドユーザー別では、商業用エネルギー価格とエネルギー消費需要の増加が商業用セグメントを牽引する見込み。

商業セグメントは、医療、教育機関、空港、データセンター、レジャーセンター、倉庫、ホテルなどで構成されます。アメリカでは、一次・二次、再生可能・非再生可能、化石燃料といった一般的な分野に分類される、さまざまな種類やエネルギー源が使用・生産されています。化石燃料には、石油、天然ガス、石炭、原子力、再生可能エネルギーが含まれます。電気は、一次エネルギー源から生産される二次エネルギー源です。商業部門の電気料金は、工業部門よりも高くなっています。

世界の建築物におけるエネルギー消費は、床面積や経済生産高の伸びから切り離されています。これは、消費者や企業がエネルギー・サービスをより効率的かつ高い価値で利用できることを明確に反映しています。例えば、エジソンはパットナムバレー中央学区とエネルギーパフォーマンス契約を結び、学区の建物とインフラのエネルギー効率を大幅に改善することで、エネルギーコストの高騰ペースを緩めることができました。

ヨーロッパは予測期間中、エネルギー貯蔵市場で2番目に高いCAGRを記録すると予測されています。これは、同地域の野心的な再生可能エネルギー目標、強力な政府政策、電力網の近代化が原因です。ヨーロッパは、暖房、冷房、調理、照明、輸送、製造のためのエネルギーサービスを必要としています。EUの再生可能エネルギーは、1990年以降、温室効果ガス排出量を着実に削減してきた支援政策と技術開発により、過去20年間で急速に成長してきました。完全に統合された域内エネルギー市場は、EU域内のエネルギー資源の自由な移動を可能にし、競争力を促進するため、エネルギー価格を可能な限り低く抑えることができます。エネルギー効率化政策は、エネルギー輸入への依存度を減らすことにより、汚染と温室効果ガスの排出を削減することに重点を置いています。経済の脱炭素化には、世界的な気候変動対策の加速と、持続可能なインフラや技術への民間投資が必要です。研究、技術革新、競争力も戦略的な柱であり、協力と融資の努力を通じて低炭素技術のブレークスルーを開発します。

2024年10月、ENGIEはOCPグループと、モロッコ全土のエネルギー転換を加速するための協力に合意しました。この協力の下、OCPグループを通じてエネルギーの統合エコシステムを構築し、蓄電を含む再生可能エネルギーの生産・消費活動に関与する予定です。

シュナイダーエレクトリックは2021年12月にQmeritの85.85%を買収し、エネルギー管理部門と完全に統合しました。Qmeritは、化石燃料を使用した従来のシステムから、より持続可能で回復力のある電気技術への移行を支援しています。

2023年5月、エネルX S.r.l.とフェラーリは、フィオラノにイタリア初の産業用再生可能エネルギー共同体を設立すると発表しました。これは、1MWの太陽光発電システムによって推進される予定。エネルギー出力は年間1,500MWh。また、年間約650kgのCO2排出量を削減します。再生可能エネルギーの地域最適化であり、将来的な増設にも対応可能。これは、フェラーリとの他の持続可能な取り組みに続き、イタリアのエネルギー転換におけるエネルXの役割のポートフォリオに該当します。

2022年6月、シュナイダーエレクトリックは日立エネルギーと提携。同社は、提携ミドルおよびハイポートフォリオによるエネルギーのシフトをスピードアップします。シュナイダーエレクトリックと日立エナジーは、再生可能エネルギー事業やデータセンター事業などの様々な産業において、持続可能性と脱炭素をより効率的に管理し、サプライチェーンを改善するための、よりインテリジェントなソリューションを提供します。

主要企業・市場シェア

サービスとしてのエネルギー(EAAS)市場上位企業リスト

サービスとしてのエネルギー(EAAS)市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。サービスとしてのエネルギー(EAAS)市場の主要企業は以下の通り。

ENGIE (France)

Enel X S.r.l (Italy)

Schneider Electric (France)

Ameresco (US)

Siemens (France)

Johnson Controls (Ireland)

EDF Energy (US)

Edison Internationalv (US)

GE Vernova (US)

Veolia (France)

Honeywell International Inc. (US)

Centrica plc (UK)

Alpiq Holding AG (Switzerland)

Duke Energy Corporation (US)

WGL Energy Services, Inc (US)

Ørsted A/S (Denmark)

Iberdrola, S.A (Spain)

Southern Company (US)

NextEra Energy Services (US)

Bernhard (US)

Entegrity Energy Partners, LLC (US)

Enertika (Spain)

Norseco (US)

Wendel (US)

Adven (Finland)

【目次】

はじめに

24

研究方法論

29

要旨

41

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- ネット・ゼロ・エミッション目標達成への関心の高まり- 小規模エネルギー・システムの導入の増加- 再生可能エネルギー義務化の強化 RESTRAINTS- 急速なデジタル化によるサイバー脅威の台頭- 高いサービス料とメンテナンス・コスト OPPORTUNITIES- 運用とメンテナンスの節約に対する意識の高まり- 分散型エネルギー・ソリューションへの需要の高まり CHALLENGES- EaaS契約におけるビル所有者とテナント間のインセンティブの分割に関する対立- エネルギー・システムと運用の限定的な管理

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析

5.5 エコシステム分析

5.6 技術分析 主要技術 – エネルギー管理システム – 仮想発電所(VPP) 副次的技術 – エネルギー貯蔵システム 副次的技術 – 高度計測インフラ(AMI) – 需要応答管理システム(DRMS)

5.7 ケーススタディ分析 Centrica plc の顧客がエネルギー効率目標を達成するために eaas プログラムを採用 Centrica plc と Metrus Energy Finance がエネルギーコスト削減のためにノースウェスタン大学のエネルギー効率プロジェク トに融資 ベルギーの小売業者が運用コスト削減と持続可能性向上のために Signify の light as a service モデルを採用

5.8 特許分析

5.9 2025年の主要会議とイベント

5.10 規制の状況 規制機関、政府機関、その他の組織の規制

5.11 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 競争相手の強さ

5.12 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.13 投資と資金調達のシナリオ

5.14 サービスとしてのエネルギー(EAAS)市場における遺伝子AI/AIの影響 サービスとしてのエネルギー用途における遺伝子AI/AIの採用 サービスとしてのエネルギーのサプライチェーンにおける遺伝子AI/AIの影響(地域別

5.15 世界のマクロ経済見通し 再生可能エネルギー導入の増加 技術の進歩 政府の支援

5.16 ビジネスモデルとサービス提供分析

サービスとしてのエネルギー市場、種類別

72

6.1 はじめに

6.2 エネルギー供給サービス 急速なデジタル化とスマートメーター導入がセグメント成長に寄与

6.3 運用・保守サービス 再生可能エネルギーシステムの採用が増加し、セグメント成長を促進

6.4 エネルギー効率化・最適化サービス 産業機器に対する厳格なエネルギー基準の施行が増加し、セグメント成長を促進

サービスとしてのエネルギー市場、エンドユーザー別

79

7.1 導入

7.2 エネルギー効率の改善と運用コストの削減を重視する業務用機器の増加 がセグメント成長を促進

7.3 気候変動の緩和を目的とした風力エネルギーと太陽エネルギーへの嗜好の高まりがセグメント成長を促進 7.4 はじめに

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 6429