市場概要

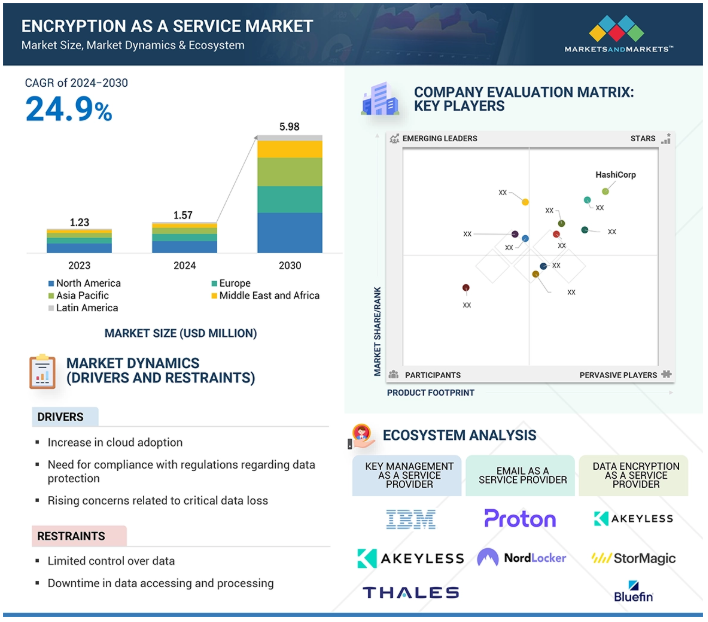

サービス暗号化の世界市場規模は、2024年の15億7000万米ドルから2030年には59億8000万米ドルに成長し、予測期間中の年間平均成長率(CAGR)は24.9%になると予測されています。クラウド導入の増加と重要なデータ損失に関する懸念の高まりが、サービスとしての暗号化市場を牽引しています。企業が業務をクラウドに移行し続けるにつれ、データ・セキュリティとプライバシーに関するリスクは増大し、機密情報を保護する強力な暗号化ソリューションの活用が必要となっています。これにより、業務効率が向上するだけでなく、脆弱性の可能性に対する認識も高まるため、企業は暗号化サービスを重視せざるを得なくなります。それ以外にも、マルウェアやフィッシングなどのサイバー攻撃やさまざまな種類のデータ侵害によって重要なデータが失われる事件が増加していることも、暗号化ソリューションの必要性を高めています。

サービスとしての暗号化市場にGen AIを統合することで、暗号化機能を強化し、新たなセキュリティ課題に対応します。Gen AIでは、動的な脅威に適応する高度な暗号化アルゴリズムが開発されるため、機密データをより高いレベルで保護することができます。また、鍵の管理やリアルタイムの脅威検知など、暗号化プロセスの自動化を支援すると同時に、潜在的なエラーを伴う人為的な操作を減らすという、もう1つの重要な役割を担っています。AIを活用した分析機能により、EaaSサービス・プロバイダーは、暗号化データのトラフィック・パターン分析を通じて、脆弱性の可能性をプロアクティブに検出することができます。高度化するサイバー攻撃には、脅威の特定とリスク軽減に迅速に対応できるよう、Gen AIがあらゆる組織に提供する同様の武器が必要です。顧客サポートシステムへの統合は、暗号化の展開とトラブルシューティングを合理化し、ユーザー体験を向上させます。

組織は、一般データ保護規則(GDPR)、医療保険の相互運用性と説明責任に関する法律(HIPAA)、ペイメントカード業界データセキュリティ基準(PCI DSS)などの厳格なデータ保護規制を遵守しなければならないという大きなプレッシャーに直面しています。これらの規制では、万が一機密情報が漏えいした場合に備えて非常に厳しいセキュリティ対策が課せられており、暗号化ソリューションへの需要が高まっています。コンプライアンス違反のリスクは甚大であり、企業に金銭的な影響を及ぼすだけでなく、評判も低下するため、企業は基準へのコンプライアンスを徹底するよう求められています。日々新たなサイバー脅威やデータ漏えいが発生し、データ保護の必要性に対する意識が高まり続ける中、暗号化サービスに対する需要は、主に中小企業を中心に高まる一方です。リソースに限りがあり、独自のセキュリティ対策を実施することが困難な中、多くの中小企業は、既存のITインフラに対する統合の手間や混乱を最小限に抑えながら、EaaSプロバイダーが提供する費用対効果の高いスケーラブルな暗号化ソリューションに注目しています。これに加えて、クラウドベースのサービスの一般的な採用も、保存・送信データの機密性と完全性を維持するための強固な暗号化戦略の需要を後押ししています。企業がコンプライアンスを遵守し、データ資産を保護しようと奮闘する中、EaaSの重要性は企業の間でますます高まり、進化し続けるでしょう。

EaaSは柔軟性と拡張性を提供しますが、ほとんどの企業は暗号化キーとデータ管理の制御をサードパーティプロバイダに委ねなければなりません。そのため、データの管理を失うことで、データ・プライバシーとセキュリティの問題が大きくなります。組織が暗号化プロセスを直接監視できない場合、機密データが十分に保護されているかどうかを判断できず、万が一安全対策が失敗したり、プロバイダーの一部に侵入されたりした場合、組織は機密情報のリスクとともに脆弱性を抱えることになります。さらに、鍵管理をサード・パーティに依存することで、厳格なデータ・ガバナンスを要求する業界標準や規制へのコンプライアンスの問題も複雑になります。さらに、特定の運用ニーズに応じて暗号化ポリシーをパーソナライズすることは、サービスプロバイダのインフラとプロトコルによって課される制約によって制限されるため、困難になります。EaaSには多くの利点がありますが、データに対する制御性が低いという制約があるため、特に非常に高いセキュリティニーズや規制コンプライアンスを持つ組織は、EaaSの採用が制限される可能性があります。

IoT装置とBYODポリシーの採用は、サービスとしての暗号化市場の市場機会を拡大します。実際、最近では、従業員が個人所有の装置を職場で使用することが広く認められています。そのため、個人所有の装置を使用した機密情報へのアクセスやデータ転送が急増しています。このような状況は、データに関するセキュリティリスクを高めています。これを防ぐためには、EaaSソリューションが基本的に必要です。さらに、IoT技術の統合により、ウェアラブル機器やスマートホーム機器など、さまざまな装置が企業ネットワークに接続されるようになりました。これらの装置は、サイバー脅威の攻撃対象が大幅に増加する一方で、膨大な量のデータを生成するため、盗難や紛失に対する安全性を確保するために最も強固な暗号化が必要となります。規制上の要件により、企業は、特に個人データや金融データを扱う業界において、このような機密情報を保護する非常に効果的な暗号化ポリシーの導入を余儀なくされています。また、使用される装置の多様化に対応するための、拡張性と柔軟性に優れた暗号化ソリューションの重要性も示しています。BYODとIoTの成長に伴い、EaaSはさらに勢いを増すことが予想されます。

最近では、ハイブリッドクラウドやマルチクラウドで動作するインフラを採用する組織も増えており、そこでの暗号化キーの取り扱いは管理が複雑になります。組織のITフレームワークと鍵管理システムを統合し、その統合によって業務に支障が出ないようにすることが、何よりもまず問題になります。このような複雑さは、厳しいコンプライアンス要件によってさらに深刻化し、かなり厳格な監査や、鍵の保管とアクセス・コントロールに関するベスト・プラクティスの遵守が求められます。クラウド環境は分散型であるため、特にクラウド・プロバイダーとコンシューマーが責任を分担することが多いため、暗号鍵の責任者と管理者に関して混乱が生じます。特に、クラウド・プロバイダーとコンシューマーが責任を分担することが多いためです。このことはまた、鍵の同期化によって、多様な組織間でセキュリティ態勢を調和させるという課題にも組織をさらすことになります。鍵が適切に管理されていない場合、そのリスクは増大します。鍵の不適切な保管や、定期的な鍵のローテーションの失敗などがこれに該当します。クラウド・サービス・プロバイダーに鍵の管理を依存することで、顧客のデータ・セキュリティに対する管理能力が低下する可能性があります。多様な運用環境においてデータの機密性と完全性を確保しつつ、こうした複雑性に迅速に対処できる、技術的に高度な鍵管理ソリューションの導入が急務となっています。

サービスとしての暗号化市場のエコシステムは、サービスとしての鍵管理プロバイダ、サービスとしてのデータ暗号化、サービスとしての電子メール暗号化、サービスとしてのアプリケーションレベル暗号化プロバイダ、および銀行・金融サービス(BFSI)、航空宇宙・防衛、政府・公共ユーティリティ、IT・通信、ヘルスケア、小売などの業種で構成されています。規制当局や標準化団体も、市場動向やイノベーション、組織の暗号化戦略に影響を与える重要な役割を担っています

主要企業・市場シェア

サービスとしての暗号化市場では、KMaaS(Key Management as a Service)分野が最大のシェアを占めています。組織がクラウド・インフラに移行できるようになったことで、強力な鍵管理ソリューションの重要性が明らかになり、KMaaSはデータの完全性を維持するために不可欠なサービスとなっています。サイバー空間へのハッキングや機密情報への侵入が増加する中、企業は貴重な情報資産のセキュリティを管理する必要があるため、KMaaSの需要が高まっています。KMaaSは、複数のクラウド上で暗号鍵を一元管理するオプションを提供し、この機能はすべての企業、特に非常に高いセキュリティ要件を維持し、プロセスを簡素化したいと考えている企業に直接アピールします。KMaaSソリューションの柔軟性と拡張性は、大企業や中小企業のデジタルトランスフォーメーションの旅を支援する上で非常に魅力的です。このセグメントの成長は、鍵管理のプロセス強化に役立つ人工知能や機械学習など、より高度な技術の採用によってさらに後押しされます。

サービスとしての暗号化市場は、データ・セキュリティ対策への強いニーズに基づき、IT・通信分野で高い成長が見込まれています。企業は毎日大量の機密データを扱っているため、この分野では暗号化ソリューションがより重要になります。クラウド・コンピューティングとモバイル・テクノロジーの台頭は、この必要性をさらに高め、データが不正にアクセスされたり侵害されたりしないよう、企業は強化された暗号化アルゴリズムを使用せざるを得なくなりました。サイバー脅威攻撃の増加と厳しい規制により、IT・通信企業は効果的な暗号化ポリシーを導入する必要性が高まっています。量子安全暗号化技術やその他の新機能が登場し、データ保護における暗号化の機能を拡張するだけでなく、これらすべての問題に対処するのに役立っています。どこでも仕事ができるようにするため、またデジタルトランスフォーメーションを実施するために、安全な通信経路を確立することは、業務の完全性を維持するために重要です。データ・セキュリティ手順の部門別遵守を向上させる国際基準を満たすためには、暗号鍵管理に関する懸念も同様に重要です。これは、組織が重要な情報へのシームレスなアクセスを確保しながら、進化するサイバー脅威に対する防御を強化しようと努力する中で、EaaSの将来の展望を形成するIT・通信業界の役割を浮き彫りにしています。

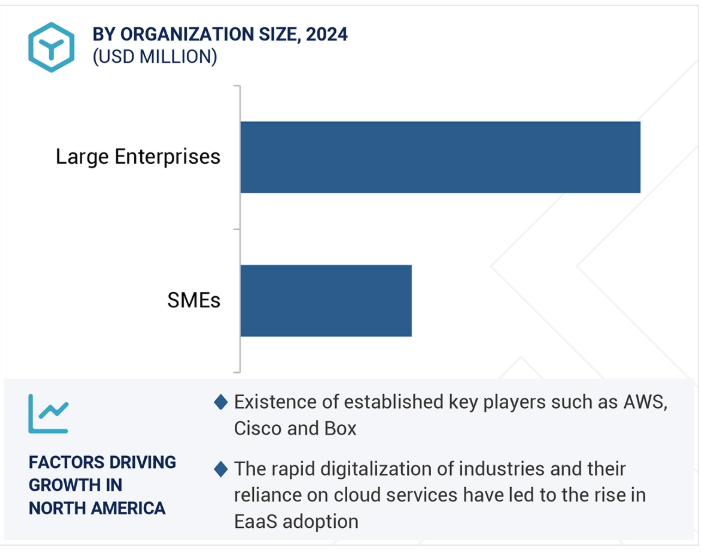

北米がサービスとしての暗号化市場で最大の市場シェアを占めているのは、主にIT・通信分野のインフラが高度に発達しており、金融、医療、政府の各分野で高度な暗号化ソリューションの高い導入レベルを支えているためです。この地域のAWS、Cisco、Boxなどの大手テクノロジー企業やサイバーセキュリティ企業は、研究開発への巨額の投資を促進しており、その結果、暗号化サービスのイノベーションが促進されています。しかし、サイバー攻撃やデータ漏洩の脅威が高まっていることを考慮すると、効果的な暗号化メカニズムを採用することが急務となっています。この点で、連邦情報セキュリティ近代化法(FISMA)は、機密情報を保護するために暗号化ソリューションの導入に踏み切るよう組織を後押ししています。産業の急速なデジタル化とクラウドサービスへの依存は、企業が移動中および静止中のデータを保護するために、EaaSの提供をさらに増加させています。さらに、接続装置とIoTの急激な増加により、データの完全性を維持するために、より堅牢な暗号化プロトコルが必要とされています。その結果、北米はEaaS市場のトップを維持し、その技術的進歩と規制上のサポートを利用して、常に優位を保っています。

2024 年 11 月、Thales は CipherTrust Data Security Platform をクラウドベースの as-a Service サブスクリプションモデルに強化し、柔軟なデータセキュリティ、暗号化、鍵管理ソリューションを備えた CipherTrust Cloud Key Management as a Service (CCKM) を提供しました。

2024年10月、Bluefin とデジタル決済ソリューションプロバイダの Sycurio は、決済セキュリティを強化し、顧客とエージェントの体験を向上させる戦略的パートナーシップを締結しました。この提携により、BluefinのPCI検証済み暗号化とSycurioのマルチチャネル決済ソリューションが統合され、コンプライアンス負担が大幅に軽減され、すべてのチャネルで安全かつシームレスな取引が実現する見込みです。

2023年11月、RetarusはUser Synchronization for Encryption (USE)と呼ばれる新サービスを開始しました。USEは電子メールの暗号化管理業務を自動化し、ITセキュリティ管理者の管理負担を軽減することを目的としています。

2023年11月、ユティマコはu.trust LAN Crypt Cloudを発表しました。u.trust LAN Crypt Cloudは、クライアント側の暗号化を使用して、オンプレミスとクラウドストレージの機密データを保護する、直感的なファイル暗号化アズ・ア・サービス・ソリューションです。

サービスとしての暗号化市場の上位企業リスト

Encryption-as-a-Service市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。サービスとしての暗号化市場の主要企業は以下の通り。

AWS (US)

Cisco (US)

HashiCorp (US)

Google (US)

Box (US)

IBM (US)

Microsoft (US)

Utimaco (Germany)

CLAI PAYMENTS (US)

Retarus (Germany)

Intermedia (US)

Thales (France)

Network Fish (UK)

StorMagic (UK)

Bluefin (Georgia)

Cogito Group (Australia)

Kloch (US)

Virtru (US)

Tencent Cloud (China)

GarbleCloud (US)

Proton (Switzerland)

Fortanix (US)

Akeyless (US)

NordLocker (Netherlands)

Piiano (Israel)

Delinea (US)

【目次】

はじめに

26

研究方法論

31

要旨

41

プレミアムインサイト

44

市場概要と業界動向

47

5.1 はじめに

5.2 市場ダイナミクスの推進要因 – クラウド導入の増加 – データ保護規制へのコンプライアンスの必要性 – 重要データ損失に関する懸念の高まり 制約要因 – データに対するコントロールの制限 – データへのアクセスと処理におけるダウンタイム チャレンジ要因 – IoTとBYoDの導入の増加 – 中小企業における統合データ保護ソリューションの需要の高まり チャレンジ要因 – 多様な環境における鍵管理の複雑さ – 暗号化サービスを既存のインフラに統合することの難しさ – ベンダーのロックインによるEaaS導入の柔軟性の制限

5.3 ケーススタディ分析 タレスは統合ソリューション・スイートにより欧州の大手エネルギー・プロバイダーのデータ・セ キュリティを強化 セネタス・コーポレーションは高信頼性の暗号化ソリューションにより重要インフラのセキュリ ティ確保を支援 パーセプション・ポイントは世界的な食品流通企業の電子メール・セキュリティ強化とオーバヘッ ドの削減を支援

5.4 ポーターのファイブ・フォース分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 競争相手の強さ

5.5 バリューチェーン分析 サービスプロバイダーとしての暗号化 テクノロジープロバイダー 統合と展開 販売と流通 エンドユーザー

5.6 エコシステム分析

5.7 特許分析 2022-2024年のサービスとしての暗号化市場における上位特許リスト

5.8 価格分析 主要プレイヤーのサービス種類別平均販売価格/市場平均販売価格モデル

5.9 技術分析 主要技術- AI/ML- ブロックチェーン 副次的技術- ゼロトラスト 副次的技術- クラウドコンピューティング

5.10 ENCRYPTION AS A SERVICE市場におけるジェネレーティブAIの影響 トップユースケースと市場ポテンシャル- 主要ユースケース- ジェネレーティブAIの相互接続および隣接ECOSYSTEMへの影響- クラウドコンピューティング- ブロックチェーン- デジタル署名- ゼロトラスト

5.11 顧客ビジネスに影響を与えるトレンド/破壊

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 規制の状況 高度暗号化標準(AES) 一般データ保護規制 グラム・リーチ・ブライリー法 連邦情報セキュリティ管理法 ペイメントカード業界データセキュリティ標準 サーベンス・オクスリー法 医療保険の携行性と説明責任に関する法律 連邦情報処理標準規格

5.14 規制機関、政府機関、その他の組織

5.15 2025年の主要会議・イベント

5.16 投資と資金調達のシナリオ

サービスとしての暗号化市場、サービス種類別

74

6.1 導入サービスタイプ: 市場促進要因

6.2 サービスとしてのデータ暗号化高価な暗号ハードウェアが不要になり、データセキュリティが簡素化

6.3 サービスとしての鍵管理暗号化 鍵管理の複雑さを軽減し、運用コストを低減することで、市場成長を促進

6.4 フィッシング攻撃やランサムウェア攻撃の増加により、サービスとしての電子メール暗号化需要が増加

6.5 サービスとしてのアプリケーションレベル暗号化:きめ細かな制御と対象を絞った保護により、データのライフサイクル全体を保護

6.6 その他のサービスの種類別

サービスとしての暗号化市場、組織規模別

82

7.1 組織規模の紹介:市場促進要因

7.2 大企業:運用の簡素化と管理オーバーヘッドの削減が市場成長を加速

7.3 中小企業:クラウドベースの暗号化サービスの拡張性と柔軟性が市場を牽引

サービスとしての暗号化市場、業種別

87

8.1 導入の垂直方向 市場牽引要因

8.2 BFSI:暗号化プロセスの効率的な管理と運用の複雑性の軽減が市場成長を促進

8.3 航空宇宙・防衛:安全なデータ処理とサイバー脅威リスクの軽減が市場成長を促進

8.4 政府・ユーティリティ 厳しいサイバー法とコンプライアンス要件が暗号化サービスの採用を促進

8.5 膨大な量の個人データや機密データを保護する必要性が高まるIT・通信が市場を後押し

8.6 健康記録のデジタル化とモバイル健康アプリケーションの採用が増加し、市場成長を促進

8.7 小売業におけるサービスとしての暗号化で顧客データを保護

8.8 その他の業種

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9310