市場概要

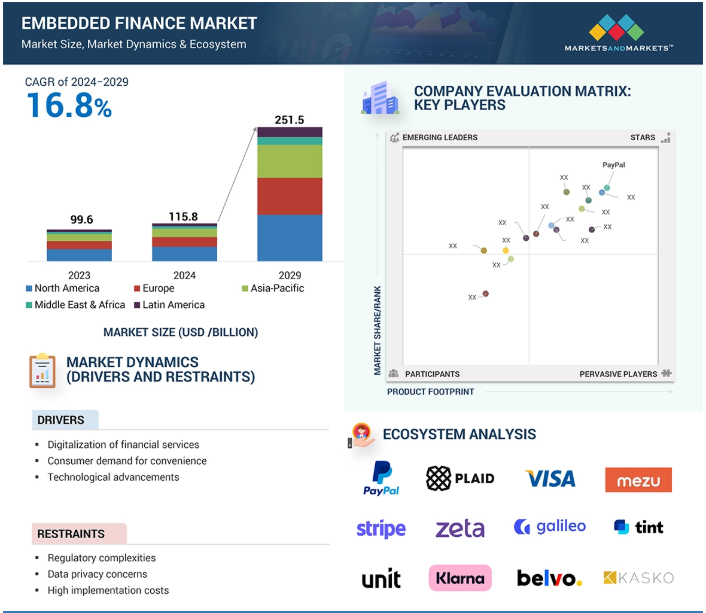

組み込み型金融市場は、2024年には1,158億米ドルに達すると推定されます。予測期間中の年間平均成長率(CAGR)は16.8%で、2029年には2,515億米ドルに達すると予測されています。組み込み型金融市場は、金融サービスへの柔軟なアクセスを備えた非金融プラットフォームの高度化と統合が進んでいるため、今後数年間で大幅に急増する見込みです。

テクノロジーは金融サービス市場全体のデジタルソリューションへの動きを後押しし、バンキング、融資、保険、決済、その他のサービスを日常的なアプリに組み込むことを可能にしています。この変化は、現在の金融業務を即座に実行し、顧客に個別のサービスを提供するのに役立ちます。例えば、東南アジアのCake by VPBankとGoTyme Bankは、組み込み金融モデルをうまく取り入れ、新しいテクノロジーを活用してより付加価値の高いサービスを統合し、最終的に顧客のニーズと金融アクセスに応えることに成功した企業の強力な例です。米国では、組み込み型金融市場も高成長が予測されており、ナスダックはその理由として、多くの産業がデジタル変革に取り組んでいることを挙げています。モバイル・バンキング・アプリケーションやオンライン決済ポータルは、デジタルの世界との統合が金融サービスを消費者に近づけ、より受け入れやすくするのに役立っていることを示す好例です。

金融サービスを提供するためには、利用者のデータを保護する必要があるため、脅威が生じます。企業はデータ保護方針を尊重し、データ漏洩を回避して顧客の信頼を損なうことを保証しなければならないため、データの機密性と完全性に対する真の恐怖があります。その他の規制としては、欧州連合(EU)に適用される一般データ保護規則(GDPR)、米国に適用されるカリフォルニア州消費者プライバシー法(CCPA)などがあります。

エンベディッド・ファイナンスは、モバイル・アプリケーションのような一般的なツールを使って、銀行の制約により金融サービスを受けられない人々に金融サービスを提供することができるため、地域社会にとって有益です。例えば、モバイルマネーでマイクロクレジットや貯蓄商品から始めることで、地方や低所得の環境にいる、銀行に行く余裕のない人々に金融商品を提供することができます。

多様なアプリケーションに金融サービスを組み込むことは、このような攻撃や侵入の脆弱性を高めます。安全な金融データ・セキュリティを確保することは、企業組織にとって必須であり、それを採用することは困難で高価な手順となります。ハッキング、フィッシング、データ漏洩など、財務的、法的な影響や評判の低下につながる可能性があります。サイバーセキュリティに関連するリスクは、より良いプロトコル、常時の監視、スタッフの教育によって管理することができます。

主要企業・市場シェア

組み込み型金融市場のエコシステム 組み込み型金融市場の主要プレーヤーには、Stripe, Inc.(アメリカ)、PayPal Holdings, Inc.(アメリカ)、Amazon.com, Inc.(アメリカ)、Plaid, Inc.(アメリカ)、Klarna Bank AB(スウェーデン)、FIS(アメリカ)、Visa Inc. (アメリカ)、Cross River Bank(アメリカ)、Zeta Services Inc.(アメリカ)、Marqeta, Inc.(アメリカ)、Wise Payments Limited(イギリス)、Goldman Sachs(イギリス)、JPMorgan Chase & Co.(アメリカ)、Alipay+(中国)など。これらの企業は数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を持ち、地理的な足跡も確立しています。

2029年までの組み込み型金融市場の将来を見ると、さまざまな理由から、B2Cビジネスモデルがより高い成長率を記録する可能性があると予測されています。B2Cプラットフォームで金融サービスを利用できるため、消費者は使い慣れたポータルで操作を行うことができ、取引の利便性が高まります。支払いオプション、ローン、保険などをこれらのプラットフォームで直接評価することで、利用がより身近になり、エンゲージメントが高まります。また、大量の消費者データを活用することで、金融商品のカスタマイズが容易になり、こうした商品の利用や利用者のロイヤルティが高まります。法的要件もまた、堅牢なB2Cフレームワークを通じて独自に対処される要因のひとつであり、消費者の信頼構築の基礎となるものです。このようなパートナーシップは、プラットフォームが革新的であり続け、より多くの金融ユーティリティを追加するのに役立ちます。

組み込み型金融の種類別では、非金融プラットフォームへの統合により顧客の経験と利便性が大幅に向上するため、予測期間中、組み込み型決済分野が最大の市場シェアを占めると思われます。この統合により、直接取引の摩擦がなくなり、ユーザーエンゲージメントが向上し、世界中で増え続けるデジタル取引の需要がターゲットになります。eビジネスやデジタル取引市場など、より多くのアプリケーションが普及し、さまざまな業界に統合されることで、組み込み型決済の市場規模は大幅に拡大し、金融取引とサービスの未来を再定義することになるでしょう。

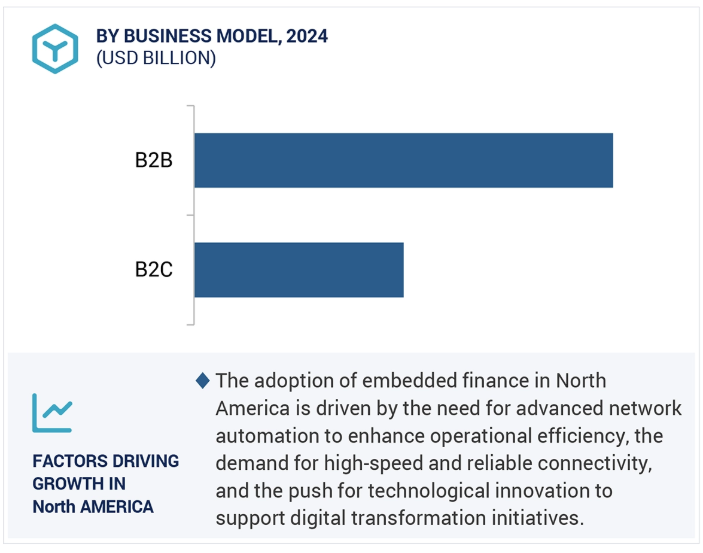

2029年を通じて最大の市場シェアを占めるのは北米と予想されますが、これは従来型および新興のデジタルサービスにおける技術構造が確立されていることと、消費者保護を維持しながらイノベーションを推進する政府の支援が背景にあります。この地域はすでに発展しており、複数の銀行、金融機関、フィンテック企業による金融ビジネスのエコシステムが高度に集中しているため、提携やコラボレーションの機会が多くあります。また、ベンチャーキャピタルやプライベートエクイティへの投資も活発化しており、発展や拡大を後押ししています。第二に、北米の消費者は金融ソリューションが包括的であることを期待しており、複数のアプリケーションに統合されている必要があります。この地域は、デジタルウォレットやBNPLセクターのような新しい革新的なユースケースの開発と創造を続けており、組み込み型金融の世界的リーダーとしての地位を確かなものにしています。

2024年6月、キャピタル・ワンは決済大手のStripeおよびAdyenと提携し、無料の詐欺削減商品を導入しました。

2024年2月、Klarnaは「Sign in with Klarna」を開始し、消費者のデータ管理を強化し、よりスムーズなショッピング体験を提供。

エンベデッド・ファイナンス市場の主要プレーヤー

Stripe, Inc.(US) PayPal Holdings, Inc.(US) Amazon.com, Inc.(US) Plaid, Inc. (US) Klarna Bank AB (Sweden) FIS (US) Visa Inc. (US) Cross River Bank (US) Zeta Services Inc. (US) Wise Payments Limited (UK) Goldman Sachs (UK) JPMorgan Chase & Co. (US) Alipay+ (China) Unit Finance Inc. (US) Solaris SE (Germany) Belvo (Mexico) Kasko Ltd. (UK) Parafin, Inc. (US) Tint Technologies Inc. (US) Mezu, Inc. (US) Fortis Payment Systems (US) Additiv AG (Switzerland) Galileo Financial Technologies, LLC (US) Trevipay (US)

【目次】

はじめに

25

研究方法論

29

要旨

38

プレミアムインサイト

40

市場概要と業界動向

43

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 金融サービスのデジタル化- 利便性に対する消費者の需要- 技術的進歩- 業界に特化した金融ソリューションの拡大 RESTRAINTS- 規制の複雑さ- データプライバシーへの懸念- 高い導入コスト OPPORTUNITIES- 金融包摂- 顧客エンゲージメントの強化- 組み込み型ウェルス・マネジメントの成長 CHALLENGES- サイバーセキュリティリスク- 相互運用性の問題- 市場競争- BNPLと代替信用モデルに対する監視の強化

5. 3 業界の動向 組み込み型金融のエコシステム分析の略史 ケーススタディ分析- BooksyはStripeに切り替え、迅速な決済とオムニチャネル決済を実現- Plaidにより、Zipは不可欠なコンプライアンス業務を自動化、 ShopifyはStripeと共にShopify Balanceを構築し、小規模事業者の資金管理を容易にしました。 AdoramaとPayPalのソリューションは、絵に描いたような成功の肖像を生み出しました、 北米、ヨーロッパ、アジア太平洋地域、中東・アフリカ、中南米 価格分析- 種類別の指標価格分析- 平均価格分析、 技術分析- 主要技術- 補完技術- 隣接技術 特許分析- 主要特許のリスト ポーターの5つの力分析- 新規参入の脅威- 代替品の脅威- 供給者の交渉力- 買い手の交渉力- 競合ライバルの強度 競合の激しさ 顧客のビジネスに影響を与えるトレンド/紛争 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準 主要会議とイベント エンベディッド・ファイナンス市場の技術ロードマップ 短期ロードマップ(2023-2025年) 中期ロードマップ(2026-2025年 短期ロードマップ(2023-2025年) – 中期ロードマップ(2026-2028年) – 長期ロードマップ(2029-2030年) 組み込み型金融市場におけるベストプラクティス – 金融サービスのシームレスな統合 – コンプライアンスとセキュリティの優先 – パーソナライズされた金融サービスの提供 – ユーザー中心設計の重視 – データ分析と洞察の活用 データ分析と洞察の活用 現在および将来のビジネスモデル- サブスクリプション型モデル- 有料モデル- フリーミアム型モデル- トランザクション型モデル- 広告型モデル 組み込み型決済の3つのモデル- 紹介パートナーシップ- 決済円滑化サービス- サービスとしての決済円滑化サービス 組み込み型金融市場: ツール、フレームワーク、手法 投資と資金調達のシナリオ

組み込み型ファイナンス市場:種類別

76

6.1 導入タイプ: 市場促進要因

6.2 組み込み型決済は、非金融プラットフォームへの決済処理の統合を合理化することで、 ユーザーエクスペリエンスを向上させ、取引効率を高めます。

6.3 組込型融資は、クレジットやローンサービスをプラットフォームに直接統合することで、資金調達の選択肢を簡素化し、消費者の支出やロイヤルティを向上させます。

6.4 組み込み保険は、取引にシームレスに統合されたパーソナライズされた補償ソリューションを提供することで、顧客満足度と取引価値を向上させる。

6.5 組み込み型投資/資産管理 デジタル・プラットフォーム内に財務アドバイザリーや投資サービスを統合し、包括的な 金融ソリューションを提供することで、ユーザーのエンゲージメントと満足度を向上。

6.6 その他の種類別

組み込み金融市場、ビジネスモデル別

84

7.1 導入ビジネスモデル:市場促進要因

7.2 B2B は事業運営の効率性と拡張性を高め、取引管理と財務洞察のイノベーションを推進。

7.3 b2c は消費者向けプラットフォームにおける利便性とロイヤリティを向上させ、シームレスな支払 ソリューションによってショッピング体験を強化。

組み込み金融市場、産業別

89

8.1 導入産業: 市場牽引要因

8.2 シームレスな決済とクレジット・サービスで販売とチェックアウトのエクスペリエンスを向上させる小売・EC コマース – 中小企業向け融資ソリューションの組み込みを可能にする EC コマース・プラットフォーム

8.3 ヘルスケア 医療費請求の簡素化と導入プランと専門的なファイナンスソリューションによる低価格化 事例-インド国鉄がチケットのオンライン予約時にオプションとして提供する旅行保険

8.4 教育 グローバルな授業料支払いと学生ローンを合理化し、教育機関と学生の財務管理を改善。事例-EdTech 企業によるパーソナライズされた教育金融ソリューション

8.5 通信事業者 モバイルバンキングとデジタル決済の拡大、通信事業者との提携による金融包摂の促進

8.6 交通・移動・物流 ライドヘイリングやロジスティクスにおける決済の最適化、オペレーションの効率化 事例-ライドヘイリングアプリにおけるシームレスな決済とマイクロインシュランスの統合

8.7 シームレスな決済オプションを提供し、予約体験を向上させる旅行・接客業

8.8 その他産業のユースケース – 不動産アグリゲータ・プラットフォームにおける統合決済と住宅ローンサービス – 農家向けに統合金融を提供するアグリテック・プラットフォーム

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 9065