市場規模

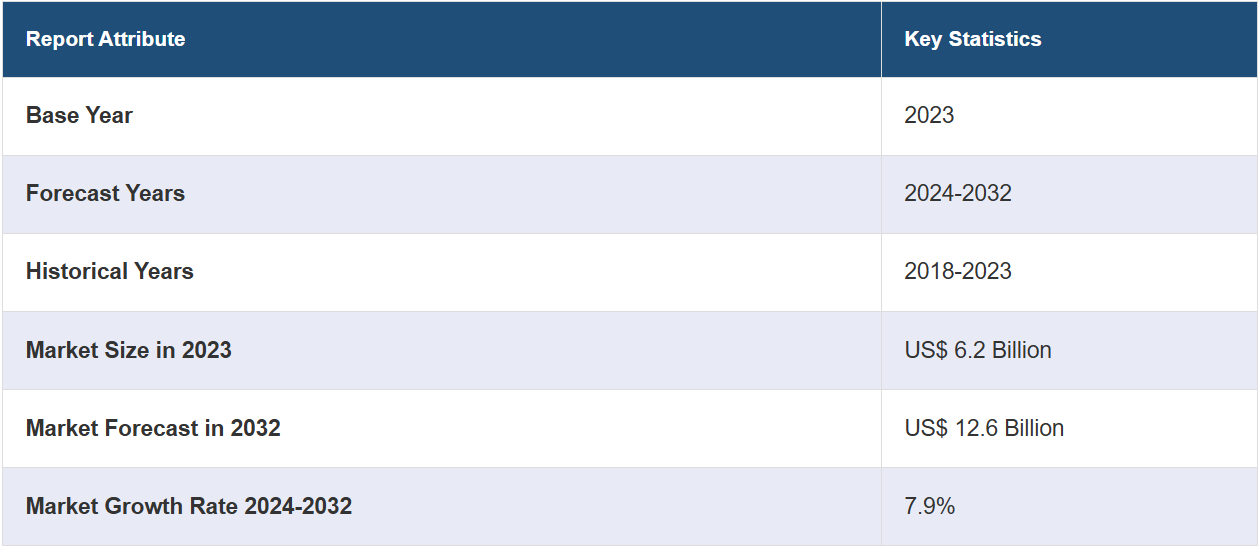

グローバルな電気生理学機器市場の規模は、2023年に62億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が126億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は7.9%になると予測しています。心臓不整脈の症例数の増加、技術の進歩、低侵襲処置に対する需要の高まり、医療費の増加、外来診療の場の拡大、有利な償還政策、早期診断に対する意識の高まり、医療機器への人工知能(AI)の統合などは、市場成長を促進する要因の一部です。

電気生理学機器市場分析:

主な市場推進要因:心血管疾患(CVD)の有病率の上昇、低侵襲処置および治療における技術進歩、高齢者人口の増加は、電気生理学機器市場の成長を後押しする要因です。これに伴い、不整脈の急増と早期診断および治療に対する意識の高まりも、成長を促す要因となっています。さらに、電気生理学マッピングシステムにおける技術進歩と医療費の高騰も、市場成長の追い風となっています。これとは別に、カテーテルアブレーション処置の市場成長と、AIベースの電気生理学機器の統合の可能性の高まりも市場成長を支えています。

主な市場動向:三次元(3D)マッピングおよびナビゲーションシステムに対する需要の高まりと、ワイヤレスおよびウェアラブルのモニタリング機器の出現が市場成長を促進しています。これは、診断精度を向上させる機械学習(ML)の導入によってさらに強化されています。さらに、ロボット工学的に設計された電気生理学と改良されたアブレーション技術の利用が増加していることも、電気生理学機器市場の見通しを明るくしています。これに伴い、在宅モニタリングと外来患者ケアの増加、および患者データのリアルタイムモニタリングのニーズの高まりが市場の成長を促進しています。これ以外にも、臨床試験の増加とAIおよび遠隔操作手術の進歩が市場の成長を促進しています。

地理的傾向:電気生理学機器市場は北米が最大で、次いで欧州が続きます。この地域は、高い医療支出と技術的進歩に支えられています。また、この地域は心臓疾患にかかりやすくなる高齢者人口の急増と低侵襲処置の急速な普及という特徴もあります。アジア太平洋地域では、医療への投資が急増していること、また中国やインドなどの国々で早期診断と治療に対する意識が高まっていることから、市場は最も急速な成長を遂げると予測されています。

競合状況:電気生理学機器業界の主要企業の一部には、Biosense Webster Inc. (Johnson & Johnson)、Biotronik SE & Co. KG、Boston Scientific Corporation、Cardiofocus Inc.、Koninklijke Philips N.V.、Medtronic Inc.、MicroPort Scientific Corporation、Molecular Devices LLC (Danaher Corporation)、Nihon Kohden Corporation、Siemens Healthcare GmbH、Stereotaxis Inc.などがあります。

課題と機会: 機器や処置のコストの高さ、新興地域における高度な医療へのアクセスの低さ、規制認可は、市場の主な抑制要因です。さらに、電気生理学システムの複雑さは、医療従事者にとって大きな障壁となっています。しかし、これらの課題は数多くの機会を生み出しています。例えば、政府主導のイニシアティブや研究活動への投資の急増による医療インフラ開発の増加は、電気生理学機器市場の収益を押し上げています。もう一つの重要な要因は、技術の進歩と一人当たりの所得の増加です。

電気生理学機器市場の動向:

心房細動(AF)などの不整脈の増加

心房細動(AF)やその他の悪性不整脈の増加が市場の成長を促進しています。業界レポートによると、心房細動(AF)は心臓の電気的または信号伝達/不整脈の問題として知られており、米国では約270万人が罹患しています。心房細動は脳卒中や心不全の最も一般的な原因であり、医療サービスへの負担を増加させています。さらに、技術の進歩と可処分所得の拡大により、患者の間で不整脈に対する意識が高まり、早期診断と治療を希望する傾向が強まっています。

電気生理学機器における技術の進歩

電気生理学機器市場の成長は、主に急速な技術革新によって支えられています。3Dマッピングシステムやその他の技術革新により、心臓専門医は心臓の電気的活動を特定のモデルとして設計できるようになり、不整脈に苦しむ患者の診断と治療の改善につながっています。さらに、カテーテルアブレーション技術の向上により、処置のリスクが低減し、患者の回復時間が最小限に抑えられ、成功率が向上しています。これに伴い、電気生理学におけるロボット支援システムの使用も、処置中の精度と制御性を向上させ、市場成長に著しい後押しとなっています。

低侵襲処置の成長

低侵襲(MI)電気生理学処置は、回復時間、入院期間、処置のリスクを軽減できるため、患者の治療に大きな需要が見込まれています。カテーテルアブレーションなどの不整脈治療に使用される処置は、標準的な手術よりも侵襲性の低い代替手段を提供します。これにより、正確な診断が可能になり、患者への手術の負担や費用を削減しながら治療効果を高めることができます。これとは別に、画像化およびマッピング技術の開発により、MI介入がより簡便になり、市場の成長を促進しています。

電気生理学機器市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、適応症、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

治療機器

植え込み型除細動器(ICD)

自動体外式除細動器(AED)

ペースメーカー

CRT-P

CRT-D

カテーテル

その他

診断機器

ホルター心電図モニタリング機器

診断用電気生理カテーテル

心電計(ECG)

EPマッピング&イメージングシステム

挿入型心臓モニター(ICM)

その他

診断機器が市場シェアの大半を占めている。

本レポートでは、製品別に市場を詳細に分類・分析している。これには、治療機器(植込み型除細動器(ICD)、自動体外式除細動器(AED)、ペースメーカー、CRT-P、CRT-D、カテーテル、その他)と診断機器(ホルター心電図モニタリング装置、診断用電気生理カテーテル、心電計(ECG)、EPマッピング&イメージングシステム、挿入型心臓モニタ(ICM)、その他)が含まれます。 レポートによると、診断機器が最大のセグメントを占めています。

診断機器セグメントは、特に効果的な治療には正確な診断が必要な不整脈をはじめとする心血管疾患の増加によって牽引されています。心電計(ECG)や EP マッピングシステムの改良といった技術の進歩は、診断精度を高め、これらの機器の普及を促進しています。さらに、心臓疾患の早期発見と予防に対する意識の高まりは、ホルター心電計や挿入型心臓モニタ(ICM)などの診断ツールの需要を押し上げています。医療従事者は、継続的なモニタリングと正確なデータ収集のために、これらの機器への依存度を高めており、それにより患者の治療結果が改善されています。回復までの時間が短く、入院の必要性を減らす低侵襲の診断手順の増加は、この分野の成長にさらに貢献しています。

適応症別:

心房細動(AF)

上室性頻拍

房室結節回帰性頻拍(AVNRT)

ウルフ・パーキンソン・ホワイト症候群(WPW)

徐脈

その他

心房細動(AF)が業界最大のシェアを占める

適応症に基づく市場の詳細な内訳と分析も報告書に記載されています。これには心房細動(AF)、上室性頻拍、房室結節回帰性頻拍(AVNRT)、ウォルフ・パーキンソン・ホワイト症候群(WPW)、徐脈、その他が含まれます。報告書によると、心房細動(AF)が最大の市場シェアを占めています。

心房細動(AF)セグメントは、特に高齢者層における心房細動の世界的増加傾向に牽引されています。心房細動は脳卒中や心不全の主な原因であり、心房細動に対する認識が高まるにつれ、早期診断と効果的な治療に対する需要が高まり、医療提供者は高度な電気生理学機器への投資を促されています。3Dマッピングシステムやカテーテルアブレーション技術などの診断ツールの技術進歩により、心房細動の検出精度と治療成功率が向上し、普及が加速しています。さらに、回復が早く合併症のリスクが低い低侵襲治療へのニーズが高まっていることも、心房細動の管理における電気生理学機器の需要をさらに加速させています。

エンドユーザー別内訳:

病院

診断センター

その他

病院が最大の市場セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、診断センター、その他が含まれます。レポートによると、病院が最大の市場セグメントを占めています。

病院セグメントは、特に不整脈など、専門的な電気生理学的処置を必要とする心血管疾患の増加によって牽引されています。病院は、3Dマッピングやカテーテルアブレーションシステムなどの高度な技術を備えており、総合的な心臓ケアを提供することができます。病院内で行われることが多い低侵襲処置に対する需要の高まりが、この分野をさらに後押ししています。さらに、病院には複雑な電気生理学的治療に対応できる熟練した医療専門家がおり、患者がこれらの施設で治療を受けることへの信頼を高めています。特に先進地域における医療費の増加により、病院は最先端の電気生理学機器への投資が可能となり、その能力を高めています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、電気生理学機器市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、電気生理学機器の地域別市場では北米が最大となっています。

電気生理学機器市場の動向によると、北米の地域市場は、高齢者人口における心血管疾患、特に心房細動の増加によって牽引されています。高度な医療インフラと最先端の医療技術への広範なアクセスが、地域全体における電気生理学機器の普及を支えています。心臓疾患の早期診断と治療に対する認識が高まっていることが、これらの機器に対する需要を押し上げています。さらに、低侵襲治療への好みが強まっていることも、カテーテルアブレーションやその他の電気生理学ツールの利用増加につながっています。 3Dマッピングシステムや人工知能(AI)の統合など、医療技術の継続的な進歩は、処置の精度と成果を高め、患者と医療提供者の双方にとってより魅力的なものとなり、電気生理学機器の需要をさらに押し上げています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。電気生理学機器業界における主要企業の一部には、Biosense Webster Inc. (Johnson & Johnson)、Biotronik SE & Co. KG、Boston Scientific Corporation、Cardiofocus Inc.、Koninklijke Philips N.V.、Medtronic Inc.、MicroPort Scientific Corporation、Molecular Devices LLC (Danaher Corporation)、Nihon Kohden Corporation、Siemens Healthcare GmbH、Stereotaxis Inc.などが含まれます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

電気生理学機器市場の主要企業は、競争力を維持するために技術革新と製品開発に重点的に取り組んでいます。 これらの企業は、より精度の高い治療結果を実現する次世代のカテーテルアブレーションシステムや3Dマッピング技術などのより高度な機器を開発するために研究開発(R&D)に投資しています。また、企業は低侵襲性の新しい機器を導入することで製品ラインナップを拡大し、よりリスクが少なく効率的な処置を実現しています。 病院や医療機関との戦略的提携により、主要企業は市場での存在感を高め、市場シェアを強化しています。 さらに、多くの企業が機器に人工知能や機械学習を取り入れ、診断能力とデータ解釈を向上させ、処置中のリアルタイムの意思決定を改善しています。

電気生理学機器市場ニュース:

2024年、Biosense Webster社はAFシンポジウムで臨床試験「inspIRE」のデータを発表しました。この試験では、VARIPULSE™カテーテルとTRUPULSE™ジェネレータの安全性と有効性が評価され、電気解剖学的マッピングと完全に統合された初のPFAシステムとなりました。この臨床試験は欧州の13の医療センターで実施され、226人の患者が登録されました。肺静脈隔離(PVI)の成功率は97.1%で、重大な有害事象は認められませんでした。

2023年には、MicroPort EPは欧州連合および英国でFireMagic™ TrueForce™アブレーションカテーテルがCEおよびUKCA認証を取得し、大きな節目を達成しました。このカテーテルは、Columbus™ 3D EPナビゲーションシステムおよびOptimAblate™ Cardiac Generatorとともに使用され、心房細動の治療におけるアブレーション処置中のカテーテルと組織の接触精度を向上させます。病変形成に関するリアルタイムのフィードバックを提供し、処置の精度と安全性を向上させます。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の電気生理学機器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 治療用デバイス

6.1.1 市場動向

6.1.2 主要種類

6.1.2.1 植込み型除細動器(ICD)

6.1.2.2 自動体外式除細動器(AED)

6.1.2.3 ペースメーカー

6.1.2.4 CRT-P

6.1.2.5 CRT-D

6.1.2.6 カテーテル

6.1.2.7 その他

6.1.3 市場予測

6.2 診断用機器

6.2.1 市場動向

6.2.2 主要種類

6.2.2.1 ホルター心電図モニタリング機器

6.2.2.2 診断用電気生理カテーテル

6.2.2.3 心電計(ECG)

6.2.2.4 EPマッピング&イメージングシステム

6.2.2.5 挿入型心臓モニター(ICM)

6.2.2.6 その他

6.2.3 市場予測

7 適応疾患別市場

7.1 心房細動(AF)

7.1.1 市場動向

7.1.2 市場予測

7.2 上室性頻拍

7.2.1 市場動向

7.2.2 市場予測

7.3 心房心室結節リエントリー頻拍(AVNRT)

7.3.1 市場動向

7.3.2 市場予測

7.4 ウルフ・パーキンソン・ホワイト症候群(WPW)

7.4.1 市場動向

7.4.2 市場予測

7.5 徐脈

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 診断センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2620