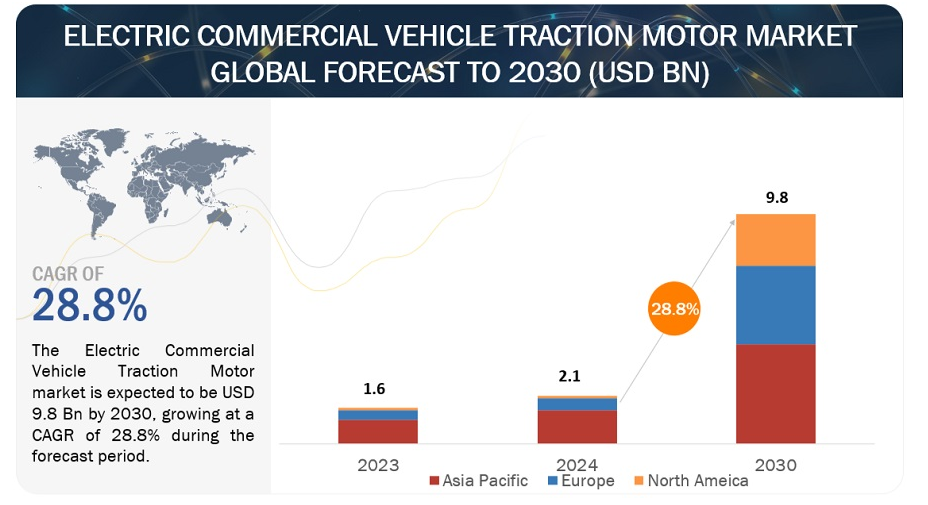

電気商用車用トラクションモーターの世界市場は、2024年の21億米ドルから2030年には98億米ドルに成長し、CAGR 28.8%を記録すると予測されている。電気商用車(ECV)用トラクション・モーター市場は、近年、いくつかの重要な要因によって大幅な成長を遂げている。環境の持続可能性と厳しい排出ガス規制への注目の高まりに伴い、輸送部門、特に商用車において電動化への大幅な移行が見られるようになった。この移行は、電気自動車に不可欠なコンポーネントであり、推進システムに電力を供給するトラクション・モーターの需要を煽っている。さらに、バッテリー技術の進歩と電気自動車充電用インフラの拡大がECVの採用を後押しし、トラクション・モーター市場の拡大をさらに後押ししている。さらに、世界各国の政府が補助金、税額控除、規制措置を通じて電気自動車の採用にインセンティブを与えており、これが市場の成長を加速させている。2023年2月、欧州連合(EU)は、ほとんどの新型トラック・客車(2040年までに90%の排出量削減)と都市バス(2030年までに100%ゼロエミッションの都市バス販売)に対する野心的なCO2基準を提案した。

さらに、自動車メーカーやサプライヤーが、出力密度や熱管理能力を向上させた高効率モーターなど、革新的なトラクションモーター・ソリューションの開発に関心を高めていることも、市場の上昇軌道に寄与している。例えば、2024年1月、American Axle & Manufacturing社は、次世代の3-in-1電動ドライブユニット(eDU)、完全に統合されたe-BeamアクスルをCES 2024で発表し、革新的なコンポーネント技術とともに、世界中のモビリティの未来を定義するのに貢献している。さらに、アリソン・トランスミッション社は2023年10月、いすゞNovo VOLT電気バスに統合された完全電動アクスルである新しいeGen Power 85Sを発表しました。その結果、ECVトラクション・モーター市場は、継続的な技術進歩、支持的な政府政策、電気商用車に対する消費者の受容の高まりに後押しされ、当面、力強い成長の勢いを維持すると予想される。その結果、ECVトラクション・モーター市場は、継続的な技術進歩、支持的な政府政策、電気商用車に対する消費者の受け入れ増加によって、当面、力強い成長の勢いを維持すると予想される。

市場動向

推進要因: モーター制御とパワーエレクトロニクスの技術革新

一般に人工知能(AI)に基づく高度なモーター制御アルゴリズムの開発により、モーターの磁場とトルク伝達をより正確に制御できるようになった。その結果、よりスムーズな動作、より素早い加速、より持続的な出力が得られ、これらすべてが電気商用車の性能とドライバビリティを向上させる。さらに、インバータやコンバータなどのパワーエレクトロニクス部品の進歩、特に炭化ケイ素(SiC)MOSFETの採用は、電気ドライブトレインの高電力密度化、スイッチング速度の高速化、効率の向上に寄与している。その結果、電力変換時のエネルギー損失が減少し、最終的には航続距離が延び、電気商用車の全体的な効率が向上する。こうした技術革新により、電気トラクション・モーターの効率、性能、信頼性が大幅に向上している。Evolito Ltd.、EVR Motors、Passionchip、Petaliteなどの企業が、EVトラクション・モーター用パワーエレクトロニクスの開発に取り組んでいる。最新のモーター制御アルゴリズムは、モーターの速度、トルク、効率をより細かく制御することを可能にし、電気商用車のスムーズな加速、回生ブレーキ、エネルギー管理の最適化を促進する。モーター制御にAIを活用することで、精度と適応性がさらに向上し、さまざまな走行条件にわたって最適な性能を確保することができる。

制約: 電気商用車の限られた航続距離

航続距離への不安、つまり目的地や充電ステーションに到着する前にバッテリーが切れてしまうのではないかという不安は、電気商用車の採用を検討しているフリート・オペレーターや企業にとって主要な懸念事項である。数多くのガソリンスタンドで素早く燃料を補給できる従来のガソリン車やディーゼル車とは異なり、電気商用車は、特に長距離輸送や重い荷物を必要とする用途では、それほど普及していないかもしれないし、便利でもないかもしれない充電インフラを必要とする。

電気商用車の航続距離の制限は、その普及に影響するだけでなく、トラクション・モーターの需要にも直接影響する。フリートオペレーターは、頻繁な充電の必要性による運行の中断やダウンタイムの増加が予想される場合、これらの車両への投資をためらうかもしれない。このようなためらいは電気トラクション・モーターの需要減少につながり、市場の成長とモーター技術への投資の妨げとなる。さらに、電気商用車の航続距離は限られているため、トラクション・モーターの設計や仕様にも影響が及ぶ。メーカーは、これらの車両の航続距離と性能を最適化するために、モーター効率、エネルギー密度、出力などの要素をバランスさせなければならない。しかし、これらの要素の理想的なバランスを達成するには妥協とトレードオフが必要で、その結果、従来の車両に比べてコストが高くなったり、競争力が低下したりする可能性がある。

好機: 燃料電池技術の発展

水素燃料電池を動力源とする燃料電池自動車は、バッテリー電気自動車に代わるゼロ・エミッションの解決策を提供し、特に長距離走行と迅速な燃料補給が重要なトラックやバスのような大型用途に適している。トラクション・モーターは燃料電池車において重要な役割を果たし、車両を前進させる電気ドライブトレインに電力を供給する。燃料電池商用車の需要が高まるにつれて、トラクション・モーター・メーカーには、燃料電池ドライブトレインの特定の要件に合わせた高性能モーターを供給する機会がある。電気モーター技術における専門知識を活用し、燃料電池車特有の特性に合わせて製品を適合させることで、トラクションモーターメーカーは電気ドライブトレインコンポーネント市場でシェアを拡大することができる。さらに、燃料電池車メーカーやインフラ・プロバイダーと協力することで、燃料電池商用車の採用を加速させることができ、トラクション・モーター・サプライヤーにとっては、発展するゼロ・エミッション輸送ソリューション市場でプレゼンスを拡大する新たな機会が生まれる。様々な自動車メーカーも燃料電池技術を搭載した商用車を展示している。例えば、GM(米国)は2023年12月、GMの燃料電池ソリューションであるハイドロテック・パワーキューブを搭載したゼロエミッション商用車を開発するため、Autocar, LLC(米国)と提携したと発表した。

課題 モーターの過熱

モーターの過熱は、電気商用車用トラクション・モーター市場の成長にとって大きな課題となっている。過度の加熱は、電気モーターの巻線絶縁を弱め、絶縁不良を引き起こすため、モーターの故障につながる可能性があります。過加熱はモーター部品の熱応力につながり、部品の磨耗を早め、全体的な効率を低下させます。その結果、車両性能が低下し、加速が遅くなり、牽引能力が低下し、運転の信頼性が損なわれます。また、バッテリー管理システムがさらなる過熱を防ぐために出力を制限することがあるため、車両の航続距離にも影響します。これは、消費者や車両運行会社の航続距離不安を悪化させ、特に長距離用途での電気商用車の採用をためらわせることになる。

過熱は、過負荷、劣悪な電力条件、効果の高いサービス要因、モーターの頻繁なオン/オフ、モーター周辺の空気循環不足、高温環境での運転など、さまざまな要因によって発生する。電気牽引モーターで一般的に使用される永久磁石モーターは、過熱による信頼性の問題を特に受けやすい。これらのモーターは高温にさらされると磁性を失い、永久磁石の減磁やトルク性能の低下につながります。過熱は、車両の乗員と周囲の環境の両方に安全上のリスクをもたらします。極端な場合、過熱はモータの故障、電気的ショート、さらには火災につながる可能性があり、メーカーにとっては重大な責任となり、ECV技術に対する消費者の信頼を失墜させる。

こうした課題を軽減し、電気商用車用トラクション・モーターの市場を促進するために、メーカーは熱管理戦略を改善し、モーター効率を高め、冷却システムを最適化するための研究開発に投資しなければなりません。これには、高度な断熱材、アクティブ冷却ソリューション、インテリジェント・モーター制御アルゴリズム、予知保全技術を導入して過熱を防ぎ、運転状態での信頼できる性能を確保することが含まれます。さらに、開発プロセスの早い段階で潜在的な熱問題を特定し対処するためには、堅牢な試験と検証手順が不可欠であり、これによって消費者の信頼を高め、電気商用車へのトラクション・モーターの採用を加速する。

予測期間中、加速と航続距離の向上が多速度駆動の成長を促進する。

トラクション・モーターのマルチスピード・ドライブには複数のギア比が組み込まれており、モーターを異なる速度またはトルク出力で作動させることができる。この設定では、モーターは、車両の速度、負荷、またはドライバーの入力に基づいて異なるギア比の間でシフトできる変速機構と結合されている。ギア比を調整することで、最適な効率と性能を維持しながら、モーターを異なる速度で作動させることができる。これにより、単一速の駆動システムと比較して、車両はより優れた加速、より高い最高速度、登坂能力の向上、エネルギー効率の向上を達成することができる。多速度駆動モーターは、都市部、郊外、高速道路など、多様な環境で走行する電気商用車において特に有益です。複数のギア比を提供することで、これらのモーターはさまざまな速度や負荷需要にわたって電力供給とトルク出力を最適化し、その結果、全体的なドライビング・ダイナミクス、効率、航続距離が向上します。さらに、多段変速ドライブシステムは、さまざまな運転シナリオに適応する柔軟性を提供し、さまざまな運転条件で最適な性能とドライバビリティを確保します。

ABボルボ(スウェーデン)などのOEMは、出力200kWのボルボ7900電気バスに2速自動マニュアルトランスミッションを搭載している。多速度駆動システムにより、メーカーはパワートレインを特定の車両用途に合わせて調整し、性能と効率を最大化することができる。また、シームレスなギアチェンジや車速制御の向上により、よりスムーズで応答性の高い運転体験にも貢献する。この利点はドライバーの快適性と満足度を高め、特に要求の厳しい商用車用途では生産性と安全性の向上につながる。

100~200kW出力セグメントのモーターメーカーによる包括的な提供が、予測期間にわたって電動商用車トラクションモーター市場の成長を促進する。

出力100~200kWは主に配送バン、中型トラック、ピックアップトラックに搭載され、多目的な地域輸送や都市物流ソリューションを提供する。一部の100~200kWモーターは、より高いDC急速充電レートを受け入れるように設計することができる。これにより、充電時間を大幅に短縮することができ、電気自動車を長旅や日常使用により便利にすることができます。100-200 kWのモーターは、低速車両を追い越したり、高速道路で速度を維持したりする際に、より優れた追い越しパワーと全体的な応答性を発揮します。これは、高速道路を走行する際の安全性と信頼性にとって極めて重要です。

ABB社(スイス)などのトラクション・モーター・メーカーは、163kWのモーターを提供している。(スイス)は、ピーク出力163 kW、モーター回転数5000 rpmの大型電気自動車用163 kW EVトラクション・モーターを提供している。同様に、Dana Incorporated(米国)は、ピーク出力170kW、回転数3250rpmの小型、中型、大型電気自動車用170kW IP6K9K定格EVトラクション・モーター/インバーターを提供している。モーターメーカーによるこのような包括的な提供が、電気商用車用トラクションモーター市場における100~200kWセグメントの市場成長を支えている。

アジア太平洋地域は、予測期間中、電気商用車用トラクションモーターの最大市場である。

アジア太平洋地域は、2030年までに最大のECV牽引モーター市場になると予測されている。アジア太平洋市場は、電気商用車用トラクションモーター、特に電気バスの販売量が多い中国が支配的である。好ましい政府規制と公共交通機関における電気バスの採用増加により、インドは今後、電気商用車用トラクション・モーターの潜在性の高い市場になると予想される。インドの自動車メーカー、テクノロジー企業、新興企業は、電気商用車を開発・展開するために積極的に協力している。この協力関係は技術革新を促進し、インド市場でのトラクションモーターの採用を加速する。2023年1月、アメリカン・アクスル・アンド・マニュファクチャリング社とEKAモビリティ(インド)は、EKAの2.5Tバッテリー電気商用車にeka e-beamアクスルを供給するために協力した。 アジア太平洋地域には、BYD(中国)、Shenzhen Inovance Technology(中国)、Zhejiang Founder Motor Co. (Ltd.(中国)、Kirloskar Electric Company Limited(インド)、三菱電機株式会社(日本)などである。同地域にはこうしたメーカーがすべて存在するため、予測期間中、電動商用車用トラクション・モーター市場が牽引されることになる。

北米では、連邦政府レベルでも州政府レベルでも、商用車を含む電気自動車の導入を促進するためのインセンティブを提供している。この地域には、高品質で高性能な商用車用トラクション・モーターの生産を専門とする有名OEMメーカーがあり、電動商用車用トラクション・モーター市場の成長を牽引している。これらのメーカーには、ボルグワーナー(米国)、デーナ・インコーポレイテッド(米国)、アメリカン・アクスル・アンド・マニュファクチャリング(米国)などがある。このように、北米に本社を置くことで、トラクション・モーター・メーカーは現地生産施設とサプライ・チェーンを確立することができる。これらのパラメータは、予測期間中の同地域の電気商用車用トラクション・モーター市場を支えている。

主要企業

電気商用車用トラクション・モーター市場は、ZF Friedrichshafen AG(ドイツ)、Dana Limited(米国)、Robert Bosch GmbH(ドイツ)、Magna International Inc.(ドイツ)、Allison Transmission, Inc.(米国)などの既存プレーヤーによって支配されている。これらの企業は、市場の要求に応じて新しいECVトラクション・モーターを製造・開発している。これらの企業は、市場で牽引力を得るために、製品開発、取引などの戦略を採用しています。

この調査レポートは、電動商用車用トラクションモータ市場を車両タイプ、出力、モータタイプ、設計、トランスミッション、アクスルアーキテクチャ、地域に基づいて分類しています。

車両タイプ別

ピックアップトラック

トラック(中型トラックと大型トラック)

バン(ライトバンおよびフルサイズバン)

バス・コーチ

出力に基づく

100 kW未満

100-200 kW

200-400 kW

400 kW以上

モータータイプに基づく

永久磁石同期モータ(PMSM)

AC誘導モーター

DCトラクション・モーター

設計に基づく

ラジアル磁束

軸方向磁束

トランスミッション

単速度駆動

マルチスピードドライブ

アクスルアーキテクチャに基づく

一体型アクスル

セントラルドライブユニット

地域別

アジア太平洋地域

中国

インド

日本

韓国

北米

カナダ

米国

ヨーロッパ

オーストリア

フランス

ドイツ

オランダ

ノルウェー

スペイン

スウェーデン

イタリア

英国

その他

2024年1月、マグナ・インターナショナル社は、効率、パワーウェイトレシオ、トルク密度の新たな基準を備えた次世代800V eDriveソリューションを発表しました。このシステムは250kWのパワーと5,000Nmのアクスルトルクを発揮し、実走行で最大93%の効率を達成する。

2024年1月、アメリカン・アクスル&マニュファクチャリングは、次世代の3-in-1電動ドライブユニット(eDU)、完全統合型e-BeamアクスルをCES 2024で発表し、世界中のモビリティの未来を定義するのに役立つ革新的なコンポーネント技術も発表しました。

2023年12月、ボルグワーナー・インクはエルドー・コーポレーションの事業部門のエレクトリック・ハイブリッド・システムを買収しました。この買収は、インバーター以外の高電圧パワーエレクトロニクスの拡張に関連しており、推進力ポートフォリオを補完する重要なものである。

2023年9月、シェフラーグループ(中国)は、中国の上海に新しい研究開発(R&D)ビルを開設したと発表しました。水素エネルギー、新エネルギー自動車用電気駆動装置、革新的シャーシ、産業用ベアリング、ロボット、インダストリー4.0関連製品など、未来志向の技術の技術研究や応用試験に焦点を当てた先進的な試験ベンチや設備が設置されている。

2023年9月、LGエレクトロニクス(LG)とマグナ・インターナショナル・インクの合弁会社であるLGマグナe-パワートレインは、ハンガリーのミスコルクに新施設を建設すると発表した。この施設は2025年までに完成する予定。eモーターから生産を開始し、将来的にはインバーターや車載充電器を含む一連の電動化パワートレイン・ソリューションを提供する予定。

2023年2月、ゼット・エフ商用車技術(嘉興)有限公司(ZF Commercial Vehicle Technology (Jiaxing) Co. (福田汽車)と共同で中型車向けAMT(自動マニュアルトランスミッション)工場を建設する計画。工場は浙江省嘉興市南湖区に建設される。中型車に搭載されるAMTの組立ラインとテストラインを設置する。

【目次】

1 はじめに (ページ – 25)

1.1 調査目的

1.2 市場の定義

表1 市場の定義(自動車タイプ別

表2 市場の定義:モータータイプ別

表3 市場の定義:出力別

表4 市場の定義:デザイン別

表5 市場の定義:トランスミッション別

表6 市場の定義:車軸構造別

1.3 含有項目と除外項目

表7 含有項目と除外項目

1.4 調査範囲

図1 電動商用車用トラクションモーター市場のセグメンテーション

1.4.1 対象地域

1.4.2 考慮した年数

1.5 通貨

表8 米ドル為替レート

1.6 単位

1.7 利害関係者

2 調査方法 (ページ – 33)

2.1 調査データ

図2 調査デザイン

図3 報告書作成方法

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.1.2 二次資料のリスト

2.1.2 一次データ

図4 一次インタビューの内訳

2.1.2.1 一次インタビュー参加者リスト

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図5 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図6 トップダウンアプローチ

図7 リサーチアプローチ

図8 市場推定ノート

2.3 データ三角測量

図9 データの三角測量

2.4 要因分析

2.4.1 市場規模の要因分析:需要サイドと供給サイド

2.5 リサーチの前提

2.6 調査の限界

2.7 景気後退の影響分析

3 EXECUTIVE SUMMARY(ページ数 – 47)

図 10 レポート概要

図11 電動商用車用トラクションモーター市場、地域別、2024年対2030年(百万米ドル)

図12:車両タイプ別市場:2024年対2030年(台数)

図13 市場の主要プレーヤー

4 PREMIUM INSIGHTS(ページ番号 – 51)

4.1 電気商用車用トラクションモーター市場におけるプレーヤーの魅力的な機会

図14 電動商用車の急速な発展が市場を牽引

4.2 車両タイプ別市場

図15:予測期間中、ライトバン分野が最大の市場シェアを占める

4.3 車軸構造別市場

図 16 車軸一体型セグメントが予測期間中に市場を支配する

4.4 設計別市場

図 17:予測期間中、アキシャルフラックスが大きなシェアを占める

4.5 市場:モータータイプ別

図 18:予測期間中、永久磁石同期モータセグメントが市場をリードする

4.6 トランスミッション別市場

図 19:予測期間中、マルチスピードドライブセグメントがより高い CAGR を記録する

4.7 出力別市場

図 20 予測期間中、100 kw 未満のセグメントが最大の市場シェアを占める

4.8 地域別市場

図 21 2024 年にはアジア太平洋地域が圧倒的な市場シェアを占める

5 市場概観(ページ – 55)

5.1 はじめに

5.2 市場ダイナミクス

図22 電気商用車用トラクションモーター市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 モーター制御とパワーエレクトロニクスの技術革新

5.2.1.2 持続可能な輸送へのシフト

図23 電気商用車の世界販売台数

5.2.1.3 ICEエンジンより低い運転コスト

表9 運転コストの比較:氷式と電気式トラクション・モーターの比較

5.2.1.4 政府の取り組みと子会社

表10 政府のインセンティブ(国別

5.2.2 阻害要因

5.2.2.1 サプライチェーンの制約に対する脆弱性

図 24 牽引モーターに使用される材料

5.2.2.2 電気商用車の航続距離の制限

表11 OEM車両モデル(航続距離別

5.2.3 機会

5.2.3.1 燃料電池技術の発展

表12 2024~2026年に発売が予定されている燃料電池電気商用車

5.2.3.2 急速な都市化と電子商取引分野の急成長

表13 電子商取引と配送車両の電動化への移行

5.2.4 課題

5.2.4.1 モーターの過熱

5.2.4.2 標準化された規範や規制の不在

5.3 価格分析

図25 平均販売価格動向(車両タイプ別、2024年

図26 平均販売価格動向、地域別、2021-2030年(米ドル/台)

5.4 部品表

図27 電気商用車用トラクションモーターの部品表

5.5 サプライチェーン分析

図28 サプライチェーン分析

5.6 エコシステム分析

図29 電気商用車用トラクションモーター市場のエコシステム

5.6.1 Tier IIサプライヤー

5.6.2 ティアIサプライヤー

5.6.3 OEMS

表14 市場エコシステムにおける企業の役割

5.7 ケーススタディ分析

5.7.1 勾配重量移動を考慮したオールテレインヘビーデューティー用途向けモジュール式車軸の設計

5.7.2 一体型アクスルの設計とパッケージング

5.7.3 ノルウェーにおけるバッテリー電気トラックのユーザー体験

5.8 投資シナリオ

図 30 投資シナリオ、2021~2024 年

表15 若干の資金調達リスト(2022~2024年

5.9 特許分析

5.9.1 導入

図31 特許登録動向、2012-2024年

5.9.2 特許の法的地位、2012-2024年

図32 特許の法的地位、2012-2024年

5.9.3 上位特許出願者、2012~2024年

図33 上位特許出願者、2012-2024年

表16 電気商用車用トラクションモーター市場に関連する特許登録件数(2022~2024年

5.10 技術分析

5.10.1 主要技術

5.10.1.1 軸流モータ

5.10.1.2 スイッチドリラクタンスモーター(SRM)

5.10.1.3 永久磁石同期リラクタンスモーター

5.10.2 隣接技術

5.10.2.1 電気自動車におけるIoT

5.10.2.2 固体電池

5.11 HSコード

表17 電気商用車用トラクションモーターのHSコード8501の国別輸入データ(2020~2022年、米ドル)

表18 HSコード8501の電動商用車用トラクションモーターの輸出データ(国別)(2020~2022年

5.12 規制情勢

5.12.1 国別規制

5.12.1.1 オランダ

表 19 オランダ:EV インセンティブ

5.12.1.2 ドイツ

表20 ドイツ:EVインセンティブ

5.12.1.3 フランス

表21 フランス:EVインセンティブ

5.12.1.4 イギリス

表22 イギリス:電気自動車優遇措置

5.12.1.5 中国

表23 中国:電気自動車優遇措置

5.12.1.6 アメリカ

表24 米国:EVインセンティブ

5.12.2 規制機関、政府機関、その他の団体

表25 アジア太平洋地域:規制機関、政府機関、その他の団体

表26 北米:規制機関、政府機関、その他の団体

表27 欧州:規制機関、政府機関、その他の団体

5.13 主要な会議とイベント

表28 主な会議とイベント(2024~2025年

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

表29 上位3車種の購入プロセスにおける利害関係者の影響力

5.14.2 購入基準

図34 上位3車種の主な購入基準

表30 上位3車種の主な購買基準

5.15 顧客ビジネスに影響を与えるトレンド/混乱

図35 市場のプレーヤーの収益シフトと新たな収益ポケット

6 電動商用車用トラクションモーター市場:車軸構造別(ページ数 – 89)

6.1 はじめに

図36:アクスルアーキテクチャ別市場(2024年対2030年)(単位

表31 車軸アーキテクチャ別市場:2019年~2023年(台)

表32 車軸アーキテクチャ別市場、2024年対2030年(台)

6.2 統合アクスル

6.2.1 低メンテナンス要件が成長を牽引

表33 統合アクスル:地域別市場、2019年~2023年(台)

表34 一体型アクスル:地域別市場、2024年~2030年(台)

6.3 セントラルドライブアクスル

6.3.1 車両内の重量配分の最適化が成長を牽引

表35 セントラルドライブアクスル:市場:地域別、2019年~2023年(台)

表36 セントラルドライブアクスル:地域別市場、2024年~2030年(台)

6.4 主要な洞察

7 電動商用車用トラクションエンジン市場:デザイン別(ページ数 – 94)

7.1 はじめに

図 37 デザイン別市場:2024 年対 2030 年(台)

表37 デザイン別市場:2019年~2023年(台)

表38 設計別市場、2024年対2030年(台)

7.2 ラジアルフラックス

7.2.1 高出力密度と高効率が成長を牽引

表 39 ラジアル磁束:市場(地域別)、2019~2023 年(台

表40 ラジアルフラックス:地域別市場、2024~2030年(台)

7.3 アクシアルフラックス

7.3.1 コンパクト設計と拡張性が成長を牽引

表41 軸流磁束:地域別市場、2019~2023年(単位)

表42 軸流束:地域別市場、2024~2030年(台)

7.4 主要な洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 9013