市場概要

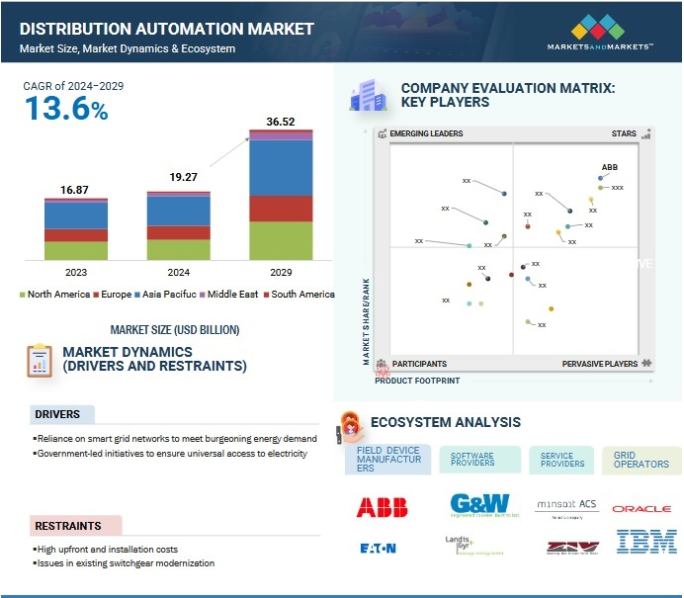

世界の配電自動化市場は、2024年には192億7,000万米ドルと推定され、2029年には365億2,000万米ドルに達すると予測され、予測期間のCAGRは13.6%で成長すると予測されています。市場を牽引する要因としては、特に電力部門における技術進歩の高まりと、送電網の信頼性に対する集中的なニーズが挙げられます。電力業界における配電自動化には、現場装置、装置、通信、ソフトウェア・アプリケーションを組み込んだ統合ソリューションが含まれます。配電自動化の主な目的は、送電網の運用効率と信頼性を向上させ、送電網のパフォーマンスを最適化し、顧客の停電を最小限に抑え、運用効率を高めることです。配電自動化の主な要素は、FLISRソフトウェア、電圧/VAR管理ソフトウェア、スマートセンサー、自動ソース転送制御、コンデンサバンク制御、リクローザ制御、電圧レギュレータ制御、自動開閉器制御などのツールで構成されています。この自動化により、コンデンサ・バンクのようなグリッド・コンポーネントのリモート管理が容易になり、手動介入の必要性と関連コストが削減されます。グリッド全体のリアルタイムな可視性と制御を提供することで、配電オートメーションは迅速な故障検出、隔離、サービス復旧を可能にし、停電時間の短縮とシステム全体の信頼性向上を実現します。配電自動化システムには、既存システムとの統合が不可欠な場合が多く、サプライヤーは、包括的で統合されたシステムを提供するために、他のベンダーとの提携や契約を確立する必要があります。

推進要因 スマートグリッドインフラの強化

インフラの老朽化、エネルギー需要の増加、化石燃料のような再生不可能な資源の過剰使用といった問題に対処することを目的とするスマートグリッドは、従来の電力網をアップグレードするために不可欠な技術的アプローチです。この包括的なアプローチには、リアルタイム監視システム、意思決定アルゴリズム、制御システム、予測、最適化アルゴリズムが含まれます。配電自動化(DA)はスマートグリッドの重要なコンポーネントであり、配電網の監視、制御、管理を担います。DAでは、電圧レギュレータ、コンデンサ・バンク・コントローラ、故障検出器、スイッチなどの配電網コンポーネントに関する運用情報をリアルタイムで提供します。スマートグリッドを自動化することで、運用効率が向上し、コスト削減と顧客満足度の向上につながります。さらに、環境への影響が最小限に抑えられ、システムの信頼性、回復力、柔軟性、安定性が最大化されます。いくつかの主要国は、電力網の近代化とデジタル化のための大規模な投資を発表しています。

阻害要因 配電自動化システムの導入コストの高さ

配電自動化の抑制は、SCADAシステムや通信ネットワークのような中核インフラの導入に伴う多額の初期費用に起因します。これらの投資は通常、多額の資本支出を伴い、二次的な機能がこれらのインフラを利用し始めて初めて回収できる可能性があります。初期コストには、ラインスイッチ、コンデンサバンク、電圧調整器など、SCADAと互換性のあるさまざまな高圧電力装置の取得、設置、試験、試運転が含まれます。さらに、新しいセンサーの統合や、これらのコンポーネントの動作を管理するインテリジェント制御の導入も支出の一部です。過負荷やフィーダー再構成後の低電圧を防ぐには、既存の放射状フィーダーをバックアップ電源に接続したり、フィーダーを再導通したりするなど、配電システムのインフラを大幅に強化する必要があります。

機会: AIやIoTなどの技術の進歩

AI、IoT、自律移動ロボット(AMR)など、スマートテクノロジーの進歩は、配電自動化(DA)セクターに有望な展望をもたらします。新技術の活用は、DAシステムの効率と信頼性を高める上で極めて重要です。AIアルゴリズムとIoTセンサーデータを統合することで、スマートシティは膨大な量の情報を効率的に分析することができます。センサー、プロセッサー、通信ネットワークなどのIoT装置は、ユーティリティのデータ収集、自動化、最適化を支援し、運用効率を向上させます。AIはDAシステムで極めて重要な役割を果たし、配電自動化端末のインテリジェントな検証と監視を容易にし、安全性、信頼性を高め、運用コストを削減します。研究者たちは、配電自動化端末のためのさまざまなAIベースの方法とアルゴリズムを模索しています。さらに、DAシステムにおけるAMRのユーティリティは、運用効率と信頼性を向上させる革新的なアプローチを提供します。

課題 標準と相互運用性の欠如

配電オートメーション(DA)システムには標準化された通信プロトコルが存在しないため、運用効率、信頼性、相互運用性に影響を与えるという大きな課題があります。標準化されたプロトコルがなければ、異なるベンダーや装置プロバイダー間で互換性の問題が生じ、装置やシステム間のシームレスな統合や通信が妨げられます。配電自動化システムの導入時には、適切な通信インフラを選択することが重要です。このインフラストラクチャは、システムの運用と管理に必要不可欠なフィールドデータを収集する上で極めて重要な役割を果たします。通信インフラを選択する際には、データ転送の頻度、量、重要性などの要素を慎重に評価する必要があります。また、電力供給の配電自動化システムにおける相互運用性の欠如は、電力系統の信頼性、効率性、セキュリティに影響を与えるという大きな課題をもたらしています。スマートグリッドの統合には、「電力の流れ、情報の流れ、ビジネスの流れ 」を調和させる強固な情報通信プラットフォームが必要です。相互運用性がなければ、多様なメーカーの装置を接続することが問題になり、標準的なオープン変電所自動化通信システムが存在しないため、装置間の相互運用性が複雑になります。

主要企業・市場シェア

この市場では、配電オートメーション製品とサービスを提供する老舗で財務的に安定した企業として、著名な企業が目立っています。長年の経験を持つこれらの企業は、多様な製品ポートフォリオ、最先端技術、強固なグローバル販売・マーケティングネットワークを誇ります。業界における確かな実績により、ディストリビューション・オートメーションのソリューションを求めるお客様にとって、信頼できるパートナーとして位置づけられています。これらの企業は、市場のダイナミクスに適応し、一貫して高品質の製品とサービスを提供する能力を実証しており、エネルギー・電力部門の需要に応えるリーダーとなっています。ABB(スイス)、Schneider Electric(フランス)、Siemens(ドイツ)、Eaton(アイルランド)、General Electric Company(アメリカ)などが配電自動化市場のリーダーです。

予測期間中、コンポーネント別配電自動化市場ではフィールド装置が最速セグメントと推定

配電自動化市場は、コンポーネント別にフィールド装置、ソフトウェア、サービスに二分されます。予測期間中のCAGRでは、フィールド装置セグメントが最も急成長すると予測。フィールド機器は、その多くの機能により、ますます人気が高まっています。リアルタイムのデータ交換とデータ主導の意思決定に対する需要の高まりが、フィールド機器の使用を促進しています。スマート変圧器や電圧調整器などのフィールド機器は、配電の改善や無駄の排除に使用されます。さらに、グリッドの回復力を高め、停電を短縮するためにも利用されています。

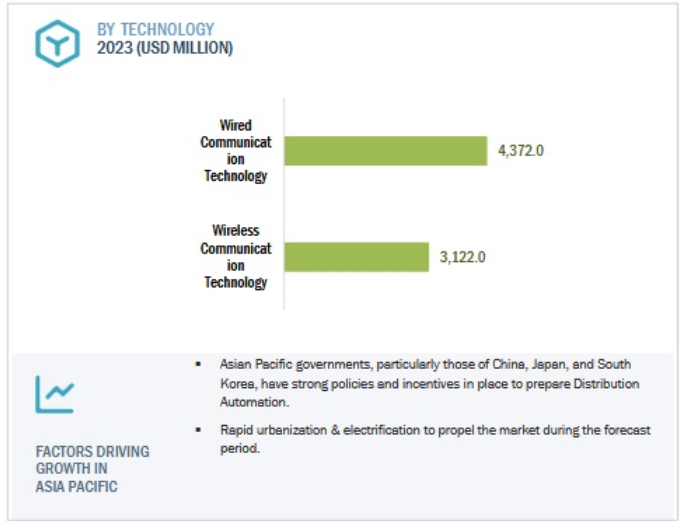

通信技術別では、有線が予測期間中最大の市場になる見込み

配電自動化業界では、通信技術に基づいて有線と無線の2つのセグメントがあります。有線の市場は、その効率の高さと使いやすさから拡大しています。有線ベースの通信システムを使用したデータ転送は、有線通信と呼ばれます。主に、光ファイバー、イーサネット、電力線キャリア、IPが含まれます。光ファイバーとイーサネットは、配電オートメーションにおけるネットワークに最も適した媒体です。光ファイバーは、より高い帯域幅のサポートと速度を提供し、高い性能、信頼性、および改善されたカバレッジを提供するのに役立ちます。さらに、光ファイバー通信は高電圧で動作できるため、変電所で広く使用されています。

公共部門(ユーティリティ別)が予測期間中最大の市場に

ユーティリティ別の配電自動化市場は、公共部門と民間部門に二分されます。予測期間中、公共部門が最大の市場となり、次いで民間部門が続く見込みです。地域が所有する公営電力ユーティリティは、信頼性が高く手頃な価格の電力を地域社会に供給する非営利団体です。通常、地方、地域、または国の政府機関によって監督され、自家発電または契約による調達を行っています。また、地域の優先事項に合わせて政策や取り組み、運営を柔軟にカスタマイズすることができます。さらに、ユーティリティは、投資家所有のユーティリティに比べ、国や地方自治体への貢献度が高い。

アジア太平洋地域は、予測期間中、配電自動化市場で最大かつ2番目に急成長している地域です。この地域の市場は、中国、日本、インド、オーストラリア、韓国、その他のアジア太平洋地域にさらに細分化されています。中国、日本、韓国などの国々は、配電網の信頼性と回復力を高めるために送電網拡張プロジェクトに継続的に投資しており、これが今後数年間、配電自動化ソリューションと関連サービスの需要を促進すると考えられます。また、アジア太平洋地域のスマートグリッド市場は、今後数年間で大きく成長する見込みです。また、アジア太平洋地域では、増大するエネルギー需要を満たすため、大規模なクリーンエネルギーへの移行が進んでいます。

2024年9月、日立エネルギーは1億5,500万米ドルを超える追加投資により北米の生産能力を増強。ペンシルベニア州マウントプレザントの高圧開閉器・ブレーカー工場の拡張に6,000万米ドル。バージニア州サウスボストンの配電・電力・牽引変圧器工場の拡張に2,500万米ドル、メキシコの配電変圧器工場に7,000万米ドル。

2024年8月、イートンはエネルギー転換のための研究開発に焦点を当てたモントリオール・イノベーション・センターを拡張します。40年近くにわたりこの地域で最先端のソフトウェアを開発してきたイートンは、昨年、分散型エネルギー資源(DER)技術の研究開発に焦点を当てたイノベーションセンターを発表。

2024年7月、東芝がインドにおける送配電装置の生産能力増強のため100億円(6,594万米ドル)の投資を発表。

2024年2月、GEヴァーノヴァのグリッド・ソリューション事業が、グリッドのデジタル化を合理化し、グリッドの回復力を強化することを目的としたソフトウェア定義の自動化ソリューションのポートフォリオであるGridBeatsの発売を発表。

配電オートメーション市場の主要プレーヤー

ABB (Switzerland), Schneider Electric (France), Eaton (Ireland), Siemens (Germany), General Electric (US), Xylem (US), Landis+Gyr (Switzerland), Itron Inc (US), Hubbell (US), Toshiba Corporation (Japan), Schweitzer Engineering Laboratories, Inc. (US), G&W Electric (US), S&C Electric Company (US), ZIV (Spain), Ingeteam (Spain), Trilliant Holdings Inc. (US), Qualus (US), Kalki Communication Technologies Private Limited (India), Minsait ACS, Inc (US), RTDS Technologies Inc (Canada), AMETEK (Canada), alfanar Group (Saudi Arabia), sspower (India), Probus Smart Things Pvt. Ltd. (India), APDS AUTOMATION & POWER DISTRIBUTION SERVICES (Philippines),

【目次】

はじめに

30

研究方法論

36

要旨

47

プレミアムインサイト

51

市場概要

54

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 急増するエネルギー需要に対応するためのスマートグリッドネットワークへの依存 – 電力への普遍的アクセスを確保するための政府主導のイニシアティブ RESTRAINTS- 高い初期投資と設置コスト – 既存の開閉装置の近代化における問題 OPPORTUNITIES- 再生可能エネルギー源を利用した電化の増加 – AIとIoT技術の急速な進歩 CHALLENGES- 偽データ注入攻撃の割合の増加 – 標準化された通信プロトコルの欠如による互換性の問題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 サプライチェーン分析 フィールド機器メーカー ソフトウェアサプライヤー サービスプロバイダー 通信ネットワークプロバイダー グリッドオペレーター

5.5 エコシステム分析

5.6 技術分析 主要技術 – 配電自動化コントローラー(DAC) – 高度計測インフラ(AMI) – 配電管理システム(DMS) 補足技術 – モノのインターネット(IoT)センサーと装置 – サイバーセキュリティ・ソリューション

5.7 ケーススタディ分析 アメリカ、変圧器にスマートグリッド技術を導入する契約をチャタヌーガ電力公社に供与 チャタヌーガ電力公社、地下配電系統の迅速な故障検出と絶縁のために配電自動化技術を導入 タタパワー・デリー配電有限会社が自動化ソリューションを採用して効率を改善し、技術的・商業的な総損失を削減

5.8 特許分析 特許リスト

5.9 貿易分析 HS コード 853641- 輸出シナリオ- 輸入シナリオ HS コード 853649- 輸出シナリオ- 輸入シナリオ HS コード 853650- 輸出シナリオ- 輸入シナリオ HS コード 8532- 輸出シナリオ- 輸入シナリオ

5.10 価格分析 平均販売価格動向(地域別) 指標価格動向(種類別

5.11 主要会議とイベント(2025年

5.12 規制情勢 規制機関、政府機関、その他の組織の規制

5.13 ポーターの5つの力分析 代替品の脅威 サプライヤーの交渉力 買い手の交渉力 新規参入の脅威 競争相手の激しさ

5.14 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.15 投資と資金調達のシナリオ

流通自動化市場、製品別

89

6.1 はじめに

6. 2 FIELD DEVICES REMOTE FAULT INDICATORS- メインステーションからの継続的な監視と故障診断が可能であり、需要を押し上げる SMART RELAYS- 電圧と配電の効率的な管理が可能であり、市場の成長を促進 AUTOMATED FEEDER SWITCHES/RECLOSERS- 停電時間を短縮し、系統効率を高めることが可能であり、市場の成長を促進 AUTOMATED CAPACITORS- 設置が容易であり、需要を押し上げる AUTOMATED VOLTAGE REGULATORS- 電圧レベルを制御し、電力供給の途絶を防止する必要性が高まっており、市場の成長を促進 TRANSORMER MONITORS- 電圧レベルを制御し、電力供給の途絶を防止する必要性が高まっており、市場の成長を促進 TRANSORMER MONITORS- 電圧レベルを制御し、電力供給の途絶を防止する必要性が高まっており、市場の成長を促進 電圧レベルを制御し、電力供給の途絶を防止する必要性の高まりが市場の成長を促進 TRANSFORMER MONITORS- 変圧器を保護し、調整する必要性の高まりが需要を促進 FEEDER MONITORS- 電力配給を最適化する必要性の高まりが市場の成長を促進 REMOTE TERMINAL UNITS- インテリジェントなI/O収集と処理のための変電所での導入の増加が需要を促進

6.3 ソフトウェア – 送電網運用の信頼性と効率を高める必要性の高まりが市場を後押し

6.4 サービス システム・アーキテクチャ、ハードウェアおよびソフトウェア設計の開発ニーズの高まりが市場を牽引

配電自動化市場:通信技術別

111

7.1 導入

7.2 WIRED FIBER OPTICS- 長距離・高性能データネットワークへの導入拡大が市場を牽引 ETHERNET- スマートメーターとホームセントラルシステム間の通信を容易にするホームエ リアネットワーク(HANS)への適合性が市場を牽引 POWERLINE CARRIER- 配電網の低電圧内で動作する能力が需要を押し上げる IP- データ転送の費用対効果とセキュリティが市場を押し上げる

7.3 WIRELESS RADIOFREQUENCY MESH- 効率的なネットワーク管理と高いデータセキュリティを提供し、スマートグリッ ドのユーティリティ・ニーズをサポートする能力が需要を促進 CELLULAR NETWORK- 5Gネットワークへの投資が市場を牽引 WIMAX- 長距離での高速データ転送をサポートする能力が市場を牽引

配電自動化市場、ユーティリティ別

124

8.1 導入

8.2 公共ユーティリティ 政府主導の公共ユーティリティ設立イニシアティブが需要を後押し

8.3 民間ユーティリティ 先進計測インフラ、AI、スマートグリッドインフラへの民間投資の増加が市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 6409