市場概要

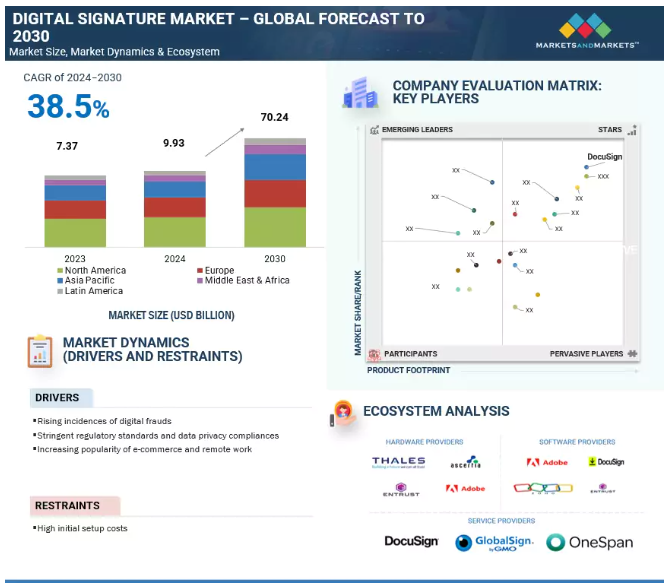

世界のデジタル署名市場は、2024年の99億3,000万米ドルから2030年には702億4,000万米ドルまで、年平均成長率(CAGR)38.5%で成長すると予測されています。従来の署名に代わる安全で効果的、かつ合法的なものへの需要が市場成長を後押ししています。デジタル署名はセキュリティを強化し、手続きを迅速化し、高度な暗号化とタイムスタンプによってデータの完全性を保証します。企業は、情報の処理方法をより詳細に制御し、紙ベースのプロセスを削減し、改ざんを最小限に抑えることができます。デジタル署名は、文書実行の安全な場所の独立性を促進します。デジタル署名ソリューションのニーズとイノベーションに応じて、企業は改革を余儀なくされるため、規制の受け入れが採用を後押しします。

Gen AIは、セキュリティ、効率性、ユーザーエクスペリエンスを強化することで、デジタル署名市場に革命をもたらします。機械学習アルゴリズムを活用することで、Gen AIはリアルタイムの署名検証を可能にし、文書管理を自動化し、ユーザー行動を分析することでワークフローをパーソナライズします。また、高度な不正検知機能により、署名パターンの異常を特定し、不正アクセスに対する強固な保護を提供します。ブロックチェーンと統合することで、Gen AIはデジタル署名の透明性と信頼性をさらに向上させ、法的・商業的利用における信頼性を高めます。デジタル署名をサポートするために規制が進化する中、Gen AIは電子商取引やリモートワークのような分野でイノベーションと成長を促進します。

パンデミックにより電子署名の導入が50%増加し、フィッシングや詐欺などのセキュリティ侵害が急増し、個人情報や金融情報の損失が発生しています。金融部門は、デジタル詐欺によってかなりの損失を被っており、その中でも偽造署名はかなりの割合を占めています。知名度の高いブランドは、一般的に巧妙なフィッシング・キャンペーンの標的にされています。DocuSignは大量の攻撃を受けており、より安全な認証形式に対する新たな需要が生まれています。デジタル署名は、電子文書の真正性を検証する安全で改ざんを防止する方法を提供し、許可された個人のみが署名しアクセスできることを保証します。この技術は、署名者を一意に識別する暗号鍵を採用しているため、偽造はほぼ不可能であり、不正取引のリスクを低減します。自動検証のための機械学習を組み込んだ高度なデジタル署名ソリューションに対する需要の高まりが、市場の成長を支えています。安全なデジタル署名の必要性は、BFSI、HR、法律、不動産の各分野で高まっています。世界中の政府もデジタル署名を採用しており、より多くのデジタル取引が可能になっています。電子商取引やオンライン・バンキングが成長し続ける中、安全なデジタル・プロセスの必要性はますます高まっており、デジタル署名は不正行為から保護し、デジタル取引における消費者の信頼を高めるために不可欠なツールとなっています。

デジタル署名市場の主な阻害要因は、特に中小企業にとってデジタル署名技術のセットアップコストが高いことです。デジタル署名技術の導入には、ソフトウェアの購入だけでなく、スタッフのトレーニングや既存システムへの統合に関連するコストなど、多額の財政投資が必要となります。デジタル署名ソリューションには、ソフトウェア、デジタル証明書、ハードウェアの面で多額の費用がかかります。これらの技術を効率的に使用するための従業員のトレーニングも費用に加わります。ほとんどの企業は、デジタル署名をコスト削減のための投資ではなく、短期的な出費とみなしています。このような消極的な姿勢は、デジタル署名は従来の手書き署名よりも安全性や法的拘束力が低いという認識により、さらに投資意欲を減退させています。継続的なメンテナンスとサポートのコストが、デジタル署名の採用を躊躇させます。様々な規制環境での複雑な手続きは、コンプライアンスや法的有効性に不確実性をもたらし、企業はデジタル署名ソリューションにリソースを割くことをためらいます。その結果、潜在的なユーザーは従来の文書署名方法を維持することを選択する可能性があり、デジタル署名市場全体の成長を妨げる可能性があります。

BFSI、HR、通信、不動産の各セクターは、このデジタル時代に顧客体験の向上を求めています。デジタル署名技術により、取引完了までの時間が短縮され、ミスが減少したため、物理的な郵便物への依存度が低下しました。デジタル署名は、紙ベースの取引を回避するデジタル・ワークフローへの移行を促進しています。例えば、教育分野ではデジタル署名によって入学手続きが最適化され、BFSIでは銀行がデジタル署名付きの取引報告書を提供しています。また、不動産や電気通信もデジタル署名による契約を導入し、取引の完全性を確保しています。地理的な障壁を取り除き、待ち時間を短縮することで、企業は顧客満足度を大幅に向上させることができます。デジタル署名によって提供されるセキュリティと透明性は、取引における信用を育み、データが保護されていることから顧客に信頼感を与えます。デジタル署名技術を導入している企業は、現代的で効率的なイメージを与え、デジタルに精通した顧客にアピールすることができます。既存のワークフローにデジタル署名を統合することで、反復的なタスクを自動化し、顧客とのやり取りをより適切に追跡できるようになるため、業務効率が向上します。これにより、全体的なエクスペリエンスが向上するだけでなく、企業は継続的な改善のための貴重な洞察を収集することができます。

相互運用性の問題は、特にマルチプラットフォーム環境や国境を越えた取引において、市場成長の妨げとなっています。通常、異なるベンダーのデジタル署名は相互運用性をサポートしていないため、法域を超えた署名の検証に課題が生じます。各国はデジタル署名に対して独自の法的要件を持っているため、国境を越えた受け入れや有効性に矛盾が生じる可能性があります。広く受け入れられている標準がないため、解釈や実装に矛盾が生じ、国境を越えて使用したり、法的に認められたりすることができません。このような加盟国間の電子署名の標準化は、EUのeIDAS規則によって達成されました。しかし、各国の法律やセキュリティプロトコルには不一致があります。このような統一性の欠如は、一貫性の欠如やセキュリティ上の問題をもたらし、企業や消費者に混乱や不信感をもたらし、デジタル署名の普及を妨げます。この点で、相互運用性はユーザーをいらだたせるだけでなく、企業が国境を越えて普遍的に受け入れられ、セキュリティを確保するのに苦労することが多いため、シームレスな電子商取引の可能性を制限しています。このような相互運用性の課題に対処することは、デジタル署名ソリューションの信頼と世界的な普及を達成する上で極めて重要です。

デジタル署名市場のエコシステムは、ハードウェアプロバイダ、ソフトウェアプロバイダ、サービスプロバイダで構成され、銀行、金融サービス、保険(BFSI)、政府、ヘルスケア&ライフサイエンス、法律、不動産、IT&ITeS、教育、小売&eコマース、エネルギー&ユーティリティ、その他の業種で構成されています。規制当局や標準化団体も、市場動向やイノベーション、組織のデジタル署名戦略に影響を与える重要な役割を担っています。

アドバンスト電子署名(AES)は、簡易電子署名(SES)に比べ、署名者の識別とセキュリティをより高いレベルで保証する電子署名の種類別です。AESは署名者と一意にリンクするため、署名者の身元と完全性の検証が必要な取引に最適です。AESは、SESよりも高度なセキュリティを提供すると同時に、QESほど複雑化することなく、セキュリティの使いやすさのバランスを取っています。AESは、欧州のeIDAS規制における法的目的のための高基準への準拠など、何らかの法的要件を満たす電子取引を行わなければならない業界や地域に特に適しています。AESの採用は、銀行、法律、政府サービスなど、安全で効率的な電子取引が重要な分野でのデジタルソリューションに対する需要の高まりをサポートします。機密情報の保護におけるAESの利点に対する認識の高まりは、セキュリティを維持しながらプロセスの合理化を目指す企業におけるAESの魅力に貢献しています。AESを利用することで、電子取引の効率化とセキュリティの確保という点で、ビジネスをデジタル化することができます。

法曹界は、クライアントと弁護士が裁判文書、契約書、合意書に署名する必要がある一方で、相当量の事務処理に関連しています。従来の署名は不便で、通常、法律事務所による時間消費の遅れや他のリソースの損失を引き起こします。法律業界がデジタルソリューションに移行するにつれ、法律事務所は、ワークフローの合理化と紙ベースのプロセスへの依存度の低下に伴う効率化の重要性を認識しています。デジタル署名の統合は、文書処理の迅速化を促進するだけでなく、今日の進化する職場環境で必要なリモートワーク環境もサポートします。電子署名に関する明確な法的枠組みを確立する法域が増えるにつれ、法的な文脈での電子署名の使用に対する信頼は高まり続けています。電子署名は、顧客が署名した書類を直接提出する必要がなく、どこからでも都合のよいときに署名できるため、顧客体験が向上します。また、文書管理システムのペーパーレス化により、コスト削減、効率化、利便性の向上を実現します。UETAやE-Sign法に準拠したデジタル署名は、規制コンプライアンス、ワークフローの可視性、文書のセキュリティ、プライバシーを向上させるとともに、遅延を最小限に抑え、プロセスを合理化することで、より効率的で安全な取引を実現します。

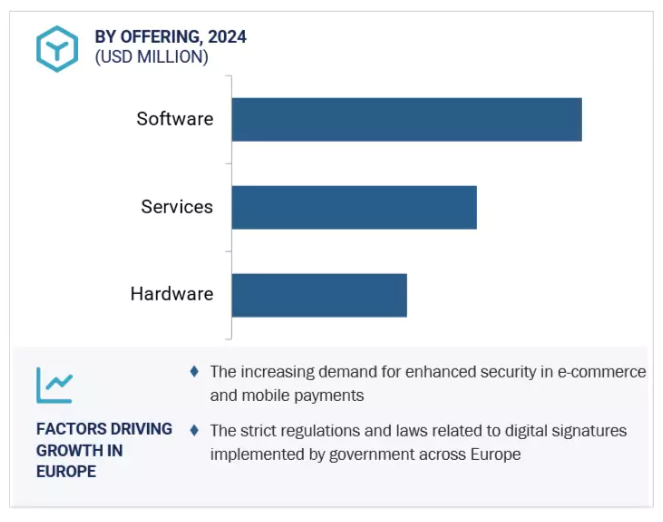

デジタル化の進展と良好な規制環境のため、予測期間中、ヨーロッパがデジタル署名市場で最大の市場シェアを占めると予想されます。英国、ドイツ、フランス、イタリアなどの国々が最前線にあり、同地域が市場成長の鍵を握っています。ヨーロッパのデジタル化傾向と電子商取引分野の成長がデジタル署名の採用を後押ししています。eIDAS規制の導入により、電子署名の明確な法的根拠が確立され、企業や政府機関の間で電子署名の受け入れが大幅に強化されました。一般データ保護規則(GDPR)に見られるように、ヨーロッパのデータセキュリティとプライバシーの重視は、デジタル署名の安全な性質と一致しています。欧州電気通信標準化機構(European Telecommunications Standards Institute)は、そのESI委員会を通じてデジタル署名に関する活動を調整し、署名フォーマット、証明書、およびリモート署名作成、タイムスタンプ、データ保存などの信頼サービスの標準に取り組んでいます。安全な電子商取引やモバイル決済に対する需要の高まりとともに、厳しい規制がデジタル署名の採用を後押ししています。欧州電子署名市場の主要ベンダーは、Ascertia、Thales、Bit4id、SigniFlowなど。

アドビが2024年9月にリリースしたAcrobat Signは、ネイティブPDF形式での文書閲覧を優先する新しいユーザーインターフェイスを導入し、電子署名要求プロセスを簡素化し、立会人の署名が必要な契約を容易にする「Sign with Witness」機能を追加することで、電子署名体験を強化しました。これらのアップデートは、アクセシビリティを向上させ、ユーザーの署名プロセスを合理化することを目的としています。

2024年5月、Cygnet.OneとGlobalSignは提携し、ブロックチェーンと国民IDの統合を活用した共同ブランドの電子署名ソリューションCygnatureを立ち上げ、インドと中東における安全でペーパーレスな取引を強化しました。

2023年9月、DigiCertはインド市場向けにデジタル信託管理サービスの強化を開始しました。この改良は、急速にデジタル化する経済におけるデジタルトラストの包括的なニーズに対応するためのものです。この取り組みには、本人認証やデジタル文書・取引の安全確保に不可欠なデジタル署名ソリューションの強化も含まれています。

2023年7月、Zoho CorporationとPwC Indiaは、テクノロジー・エコシステムの強化に重点を置き、企業のデジタルトランスフォーメーションを加速するために提携しました。主な目的は、Zohoの製品群とPwCのコンサルティング・サービスを統合し、ビジネスの成長と効率化を推進することです。

主要企業・市場シェア

電子署名市場は、幅広い地域で事業を展開する数社の大手企業によって支配されています。デジタル署名市場の主要プレーヤーは以下の通り。

Adobe (US)

DocuSign (US)

Thales (France)

Zoho (India)

Entrust (US)

DigiCert (US)

OneSpan (US)

Ascertia (UK)

GlobalSign (Belgium)

IdenTrust (US)

【目次】

はじめに

46

研究方法論

52

要旨

62

プレミアムインサイト

67

市場概要と業界動向

73

5.1 はじめに

5.2 市場動向 DRIVERS – デジタル詐欺の増加 – 厳しい規制基準とデータプライバシー コンプライアンス – 電子商取引とリモートワークの普及 – デジタル署名による安全な認証とワークフローの合理化 RESTRAINTS – 初期設定コストが高い OPPORTUNITIES – デジタル署名の統合による顧客体験の向上 – クラウドを活用したセキュリティソリューションによるデジタル署名の導入 – デジタル署名市場の統合の波を乗り切る – AI技術の採用が急増 CHALLENGES – ベンダー間のデジタル署名ソリューションにおける相互運用性の問題

5.3 ケーススタディ分析 医療機器製造会社がデジタルトランザクション管理で医師の署名を合理化 セキュリティで保護された署名でH&Rブロックが税負担を軽減 Docusignのesignatureがコモンロー法域で合法的で強制力があるとして裁判所に支持される DocusignのesignatureがWorkdayでセールスフォースがグローバルな採用活動を迅速化 globalsignがClough Harbor & Associates llpの文書配信の効率化を支援 emudhraがモーリシャス政府が国家PKIインフラを導入するのを支援

5.4 デジタル署名市場の進化 歴史的マイルストーン – 1976- 1977- 1988- 1989- 2000- 2008 現在の将来動向 結論

5.5 バリューチェーン分析

5.6 エコシステム分析

5.7 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響 ジェネレーティブAIがデジタル署名市場に与える影響

5.8 ポーターのファイブフォース分析 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 競合ライバルの激しさ

5.9 価格分析 平均販売価格(主要プレーヤー別)、2024年 指標価格分析(オファリング別)、2024年

5.10 技術分析 主要技術- 公開鍵基盤(PKI)- ハッシュアルゴリズム- デジタル証明書- タイムスタンプ 補助技術- クラウドベースのデジタル署名- 量子安全署名 補助技術- 電子署名におけるバイオメトリクス署名と高度な本人確認- デジタル署名とIoT- デジタル署名におけるAIとブロックチェーン

5.11 顧客ビジネスに影響を与えるトレンド/混乱

5.12 特許分析

5.13 記録メディアの貿易分析輸入シナリオ: ディスク、テープ、ソリッドステート装置、スマートカード、製造材料 記録メディアの輸出シナリオ: ディスク、テープ、ソリッドステート装置、スマートカード、生産材料

5. 14 関税および規制の状況 デジタル署名製品に関連する関税 規制機関、政府機関、 主要規制 – PCI-DSS(Payment Card Industry Data Security Standard) – HIPAA(Health Insurance Portability and Accountability Act) – FISMA(Federal Information Security Modernization Act) – GLBA(Gramm-Leach-Bliley Act) – SOX(Sarbanes-Oxley Act) – ISO(International Organization for Standardization) Standard 27001 – EU GDPR(European Union General Data Protection Regulation) – CPRA(California’s Privacy Rights Act)

5.15 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.16 2025年の主要会議とイベント

5.17 ビジネスモデル

5.18 バッチサインの概要 バッチサインベンダーの動向

5.19 デジタル署名認証方法 BIOMETRIC認証 – 指紋認証 – 顔認証 – 虹彩スキャン – 音声認証 SINGLE SIGN-ON (SSO) マルチファクター認証 – 知識ベース認証 – 所有ベース認証 – 位置情報ベース認証 – プッシュ通知ベース認証

5.20 投資と資金調達のシナリオ

デジタル署名市場:提供サービス別

123

6.1 オファリングの導入 デジタル署名市場の促進要因

6.2 ハードウェア デジタル署名システムの全体的なセキュリティ・インフラを強化する認証、暗号化、ID 検証の多層化 ハードウェア・セキュリティ・モジュール スマートカード usb トークン バイオメトリック署名パッド トラステッド・プラットフォーム・モジュール その他のハードウェア

6.3 ソフトウェア 遠隔署名とコンプライアンスの強化が市場を押し上げる ドキュメント生成とウェブフォーム デジタル証明書 ドキュメント署名ツール アプリケーション・プログラミング・インターフェース(API)とソフトウェア開発キット(SDK) その他のソフトウェア

6.4 サービス デジタル署名ソリューションに対する需要の高まりが市場成長を促進 プロフェッショナルサービス – 導入・統合 – サポート・保守 マネージドサービス

デジタル署名市場、種類別

147

7.1 導入の種類別: デジタル署名市場の促進要因

7.2 シンプル電子署名(SES):使いやすさ、効率性、法的妥当性が成長を後押し – PIN/パスワードによる署名 – 電子メールによる署名 – 種類別署名 – 音声署名 – クリック署名

7.3 高度な電子署名(AES) – 安全性、法的適合性、ユーザー利便性の向上による市場の活性化 – 暗号ベースのAES – 生体認証ベースのAES – タイムスタンプ付きのAES – デジタル証明書ベースのAES – スマートカードベースのAES

7.4 適格電子署名(QES) 高い安全性、法的同等性、厳格なコンプライアンスが成長を加速 – PKI ベース QES – バイオメトリクス QES – スマートカード/USB トークン ベース QES – デジタル ID QES

デジタル署名市場:展開モード別

158

8.1 導入展開モード: デジタル署名市場の促進要因

8.2 オンプレミス セキュリティとプライバシーの強化に対するニーズの高まりが、オンプレミ ス・ソリューションの需要を促進

8.3 クラウド 低メンテナンスコストと拡張性の向上により、クラウドベースの電子署名の採用が促進

8.4 データ保護を損なうことなくセキュアなリモートワークやチームコラボレーションを可能にするハイブリッド型のハイブリッド展開モード

デジタル署名市場、ビジネス機能別

164

9.1 導入業務:デジタル署名市場の促進要因

9.2 プロセスの合理化、紙の使用量の削減、トランザクション時間の短縮を実現する財務・会計デジタル署名

9.3 営業・マーケティング部門:迅速な取引完了と顧客体験の向上が市場成長を支える

9.4 暗号化、認証、改ざん防止機能により文書セキュリティを強化する IT 電子署名

9.5 法的業務:物理的な書類作成の必要性の削減、契約締結の迅速化、全体的な生産性の向上が市場を牽引

9.6 hr:管理間接費の削減と機密データのセキュリティ向上が市場成長を後押し

デジタル署名市場、エンドユーザー別

172

10.1 導入エンドユーザー:デジタル署名市場の促進要因

10.2 電子文書の真正性と完全性を保証する個別暗号技術

10.3 リモート署名を可能にすることで契約締結を迅速化し、生産性を向上させるエンタープライズ電子署名

デジタル署名市場、業種別

176

11.1 導入の垂直方向: デジタル署名市場の促進要因

11.2 銀行、金融サービス、保険(Bfsi)のデジタル署名によるワークフローの効率化と規制への対応 Bfsi:デジタル署名市場の促進要因

11.3 政府による生産性向上、コスト削減、セキュリティ強化に対する需要の高まりが市場を牽引 デジタル署名市場の促進要因

11.4 ヘルスケア&ライフサイエンス:デジタル署名がオンボーディングプロセスとワークフローの最適化に貢献 ヘルスケア&ライフサイエンス:デジタル署名市場の促進要因 デジタル署名市場の促進要因

11.5 コスト削減、効率化、利便性を提供する法的デジタル署名手法 法的:デジタル署名市場の促進要因

11.6 不動産:便利で迅速かつ安全な不動産取引へのニーズの高まりが市場成長を促進 不動産:デジタル署名市場の促進要因 デジタル署名市場の促進要因

11.7 IT & ITES 先進技術の採用とサイバーリスクの増大が市場成長を後押し IT & ITES: デジタル署名市場の促進要因

11.8 教育機関のデジタル署名による業務の効率化とコスト削減 教育:デジタル署名市場の促進要因

11.9 一意のコードで顧客の署名を暗号化することで、強固な保護を提供する小売・電子商取引の電子署名 小売・電子商取引:電子署名市場の促進要因 デジタル署名市場の促進要因

11.10 業務効率の向上とプロセス管理の改善を目的としたエネルギー・ユーティリティ分野でのデジタル署名の採用 エネルギー・ユーティリティ分野でのデジタル署名の採用: デジタル署名市場の促進要因

11.11 その他の業種 その他の業種 デジタル署名市場の促進要因

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4102