市場概要

歯科用オブチュレーターの世界市場規模は2023年に3億8810万米ドルとなり、2024年から2030年にかけて年平均成長率(CAGR)5.0%で成長すると予測されている。歯科業界における絶え間ない技術進歩が市場成長の要因である。NCBIによると、製品の進歩により、歯科用オブチュレーターはより洗練された使いやすい機器へと変化し、全体的な機能と使いやすさが向上している。歯科疾患の増加や歯科美容治療に対する消費者の需要の高まりは、市場の成長に寄与するいくつかの要因である。

COVID-19の大流行により歯科医療サービスの定期的な流れが阻害され、医療分野に不確実性がもたらされたため、2020年に口腔内留置器産業は困難に遭遇した。2022年11月に世界保健機関(WHO)によって発表された世界口腔保健現状報告書では、口腔疾患の負担が大きく、(世界の45%、35億人)に影響を及ぼしていることが明らかにされている。驚くべきことに、罹患者の4分の3は中低所得国に居住している。

報告書は、過去30年間で口腔疾患の症例が10億件と大幅に増加していることを指摘し、予防・治療手段へのアクセスが広く行き渡っていないことを強調している。これは、効果的な予防・治療介入に対する世界的なニーズの拡大に対応するため、オブチュレーターを含む口腔衛生ソリューションに対する需要の高まりを示すものである。

市場の成長は、製造技術の進歩の影響を受けている。米国補綴歯科学会(American College of Prosthodontists)によると、射出成形で製造されるオブチュレーター・ベースは、従来の圧縮成形や特定の3Dプリンティング法と比べて優れた凹面真度を示す。どちらの3Dプリンターも同程度の真正性を示しますが、この研究では、DLS 3DプリンターがDLP 3Dプリンターよりも一貫した結果を提供することが示されています。

癌のために上顎の一部を切除する手術を受ける患者が増加している。このような手術を受けると、多くの人が口と鼻の間に穴が開くなどの問題に直面する。2021年11月に発表されたMDPI誌の論文では、人工顎骨と呼ばれる一般的なソリューションが、この問題を解決するのに役立っていることに焦点が当てられている。heyは、患者が手術後にこのプロテーゼを装着した25の症例を調査し、どの程度効果があったかをチェックした。その結果、これらの人工歯は安定性や保持力といった物理的な面だけでなく、患者が自分の外見についてどのように感じているかも改善することがわかった。

さらに、特殊なチューインガムを使って、患者がどれだけ噛めるかをテストした。この結果は、この補綴物が人々にとって信頼できる解決策であり、歯科補綴物分野に好影響を与えることを示唆している。また、厳しい規制への対応や患者情報の保護が市場成長の妨げとなっている。

歯科用オブチュレーター市場は高度な技術革新が特徴で、継続的な発展が見られ、新しい技術や方法が導入されている。痛みや疲労を軽減する低侵襲性で知られるこの処置は、大きな人気を博している。需要の増加に対応して、市場プレーヤーは、歯科用オブチュレーター市場の進歩の最新情報を維持するために、革新的な技術や手順に積極的に投資している。

デンツプライ・シロナ、Kerr Dental、VDW Dental、META BIOMEDなどの多くの市場プレーヤーは、M&A活動に関与している。M&A活動を通じて、これらの企業は地理的範囲を拡大し、新しい地域に参入している。

各企業はパイプライン製品の薬事承認取得のため、臨床試験や薬事申請に多額の資源を積極的に投入している。その結果、新規歯科用オブチュレーター技術の開発コストが増大する。

歯科用開口器は、歯科治療への包括的かつ柔軟なアプローチを保証する、様々な代替装置や技術を包含している。これらの代替器具は、様々な歯科疾患に対処する上で重要な役割を果たしており、歯科用オブチュレーターのダイナミックな性質を反映している。様々な選択肢があることで、医療従事者や患者は、歯科治療における様々な課題に対する創造的な解決策を見出すことができ、歯科治療に対する個別化された思慮深いアプローチにつながります。その多様性は、急速に発展する歯科用支台歯の分野では特に重要であり、適応可能な治療計画を可能にし、患者の多様なニーズに応えることができる。強力な代替製品の存在は、歯科用オブチュレーター治療の成長と適応性に大きく貢献し、歯科治療の全体像を高めている。

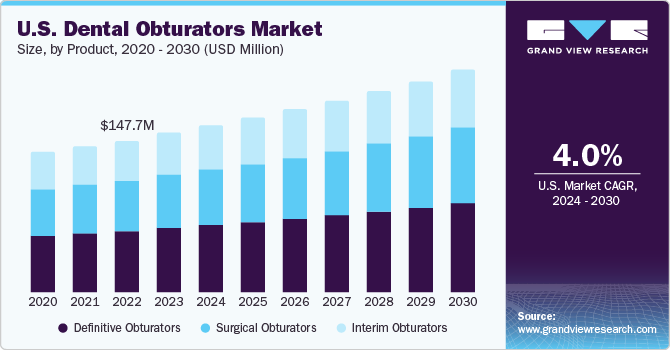

上顎欠損のリハビリに鋳造金属フレームワークを組み込むという革新的なアプローチによって強調されたように、上顎欠損に関連する機能的および審美的な課題に対処する上で極めて重要な役割を果たすため、2023年には確定型オブチュレーターが40.7%の最大売上シェアを占めた。鋳造金属フレームワークを特徴とする確定型オブチュレーターを上顎骨欠損のリハビリに取り入れることは、患者の咀嚼効率、明瞭な発声、および全体的な生活の質を高める上で極めて重要である。この革新的なアプローチは歯科用咬合器業界を積極的に拡大し、上顎欠損に起因する口腔コミュニケーションに関連する機能的・審美的課題に対処する。

口腔切開器は、予測期間中に5.3%の最も速い成長率を目撃すると予測されている。2022年に出版されたJournal of International Oral Health誌の記事によると、再発性の口蓋扁平上皮癌を患った44歳の男性が半顎切除術を受けた結果、口腔と顎顔面に大きな欠損が生じた。解剖学的欠損に対処し、患者の回復を促進するために、集学的アプローチが採用された。

補綴専門医は、組織除去計画、残存歯列(機械的 保持のためのアダムスクラスプを装着した17番と27番 の歯)、審美的配慮などの要素を考慮し、外科 的オブチュレーターの設計において重要な役割を果 たした。外科的オブチュレーターのデザインには、安定性を確保するために頬骨にワイヤーを取り付け、審美性を向上させるために前歯部に人工歯を戦略的に配置し、咀嚼負荷を最小限に抑えるために後歯部に人工歯を除いたランドが含まれた。この外科的オブチュレーターを導入することで、咀嚼機能が改善され、患者の心理的幸福にも良い影響を与えた。

エンタルクリニックは、2023年に58.4%の最大の売上シェアを占めた。歯科疾患の有病率の増加は、歯科クリニックが提供する専門知識を必要とし、オブチュレーター・ソリューションに対する需要の高まりにつながっている。また、歯科業界における継続的な技術進歩により、歯科クリニックは革新的な歯科ソリューションの拠点となっており、オブチュレータの採用を促進している。

さらに、口腔の健康に対する意識の高まりと最先端の歯科治療に対する需要の高まりが、市場における歯科クリニックの重要性を高めている。歯科医院の利便性とアクセスのしやすさは、オブチュレーターの進化する需要を満たす重要なプレーヤーとなっているため、市場での優位性と急成長に拍車をかけている。

病院は、歯科用オブチュレータの主要な最終用途セグメントとして機能し、多様な歯科疾患に対処する上で極めて重要な役割を果たしている。歯科用オブチュレーターは、病院内で幅広く使用され、様々な口腔衛生問題を抱える患者に解決策を提供している。手術後の回復や歯科疾患の治療計画の一環として使用されるにせよ、歯科用咬合器は病院環境で提供される包括的な口腔ケアに大きく貢献している。病院という環境では、歯科用オブチュレーターがより広範な医療サービスに組み込まれ、明確な歯科的ニーズを持つ患者のための効率的で専門的な治療が促進される。

その他のセグメントは、予測期間中に急成長が見込まれている。歯科用オブチュレーターは、病院や歯科医院だけでなく、専門治療センター、外来手術センター、歯科部門を持つ学術機関など、さまざまな医療施設を含む。このカテゴリーでは、従来の病院や歯科診療所以外にも、多様な医療環境で歯科用オブチュレーターが多目的に使用されている。これらの施設は、特定の歯科専門分野、研究、または教育目的に重点を置いており、さまざまな医療環境における広範な口腔医療ニーズに対応する歯科用オブチュレーターの適応性を示している。

2023年の売上高シェアでは、北米が43.99%以上を占めた。成長の主な要因は、高度な医療インフラとCAD/CAMシステムなどの革新的な歯科技術の普及である。同地域の口腔衛生意識の高さは、地域歯科保健プログラムのような取り組みに表れている。歯科保険プランに代表される償還政策も市場成長に貢献している。北米に本社を置くDENTSPLY SIRONA社や3M社のような主要な市場プレーヤーが技術的進歩を推進している。M社のTetric EvoFlowは革新的な閉塞ソリューションを提供している。歯内療法の急増に代表されるように、歯科疾患の症例が増加していることが、歯科用オブチュレーターの需要に拍車をかけている。

2023年の北米市場では、米国が最大のシェアを占めている。米国市場は、いくつかの重要な要因によって力強い成長を遂げている。歯科疾患、特に術後オブチュレータ・ソリューションを必要とするケースの急増が顕著で、市場の需要を促進している。DENTSPLY SIRONAのCERECのような高度なコンピュータ支援設計・製造(CAD/CAM)システムに代表される技術的進歩は、歯科用オブチュレータの精度とカスタマイズ性を高め、患者と開業医の両方から関心を集めている。

2023年の市場シェアは、欧州が大きな割合を占めた。欧州の医療制度において公的資金がより多く投入されていることが、この成長に寄与している。また、歯の喪失や口腔手術といった歯科疾患の有病率の増加が、オブチュレーターの需要を牽引している。デジタル印象や3Dプリンティングのような先進技術は、口腔内スキャナーTRIOSのような製品に代表されるように、オブチュレーター・ソリューションの精度とカスタマイズ性を高める。

アジア太平洋地域は、予測期間中に最も速い速度で成長すると予想される。インドや中国のような急速に発展する経済圏では、患者数の急増と著名な医療提供者の存在感が増しており、拡大の道が開けている。さらに、アジア太平洋地域では政府の支援により医療利用の改善が見られる。

例えば、インド政府が開始した国家口腔保健プログラム(NOHP)は、歯科用咬合器産業の重要な成長ドライバーとなっている。このプログラムは、既存の医療施設内で総合的かつ包括的な口腔保健治療を提供することを目的としている。地域に根ざした意識向上とサービス提供を強化するため、私立歯科大学、歯科医師会、地域に根ざしたグループを巻き込んだ官民連携アプローチが考えられている。

歯科用オブチュレーター業界にとって、オブチュレーションペン、歯内治療器具、加熱システムオブチュレーターといった先進的な歯科医療機器の導入が重要な成長ドライバーとして浮上している。これらの技術は、より効率的で精密な閉塞処置へのシフトを意味し、全体的な治療の質を高める。このような最先端の歯科用ツールの採用は、先進的な歯内療法ソリューションに対する需要の高まりを反映しており、中国における歯科用オブチュレーター産業の拡大を牽引している。これらの革新的な器具を統合することで、歯科診療を向上させ、開業医と患者の進化するニーズを満たすことで市場の成長を促進している。

主要企業・市場シェア

デンツプライ・シロナ、Kerr Dental、META BIOMED、Pac-Dent Incは、市場で事業を展開する有力企業である。

デンツプライ・シロナは世界120カ国以上で事業を展開し、21カ国に工場を持つ。

カー社の技術革新の歴史は1891年にミシガン州デトロイトで始まり、1893年にはヨーロッパ市場にも進出した。

メタバイオメッドは1990年に設立され、健康と医療に貢献する医療機器メーカーである。生分解性外科用縫合糸と歯科用製品に特化し、米国と欧州を含む80カ国以上に輸出しており、イノベーションへのコミットメントを示している。

Obtura Spartan Endodontics (Young Innovations, Inc.)、Micro-Mega (Coltene Group)、FKG Dentaire Sàrlは、この市場で機能している新興市場プレーヤーの一部である。

ヤングスペシャリティーズは、歯科業界で130年の歴史を持ち、1世紀以上の経験を持つ有力ブランドと戦略的に提携している。歯科矯正医、歯内療法医、口腔外科医、インプラント医、一般開業医を対象としている。300年以上の経験を誇る熟練したスタッフは、卓越した臨床結果のために、専門的にカスタマイズされた治療ソリューションを提供することをお約束します。

1931年にスイスで設立されたFKGデンタエールは、1994年にジャン・クロード・ルイエのリーダーシップの下、変革を遂げました。一般開業医、歯内療法専門医、歯科技工所向けの歯科製品に焦点を当て、FKG社は技術革新と精度を重視している。

歯科用オブチュレーターの主要企業

デンツプライ・シロナ

カーデンタル

VDWデンタル

メタバイオメッド

パックデント社

ダイヤデント

エッセンシャルデンタルシステムズ

FKGデンタル社

マイクロメガ(コルテングループ)

オブチュラ・スパルタン歯内療法(ヤングイノベーションズ社)

最近の動向

2023年4月、FKGデンターレは、新しいバイオセラミック製品の導入により、その咬合被覆の提供を拡大する。

2022年1月、デンツプライ・シロナ社は、根管治療のガッタコア歯内治療用オブチュレーター用に設計されたサーマプレップ・オブチュレーター・オーブンを発表する。このオーブンは、徐放性オブチュレーターホルダー、3次元ヒート、インジケータライトと音声による警告、クリーニングモード、2年保証を特徴としている。

2021年9月、パックデントによるJSデンタル・マニュファクチャリング社の買収は、歯科ディーラー向けの歯内療法ポートフォリオを拡大するための戦略的な動きである。これは、歯科用オブチュレーターを含む包括的な歯科ソリューションを提供するというコミットメントを反映している。

このレポートは、2018年から2030年までの世界、地域&国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の歯科用オブチュレータ市場レポートを製品、最終用途、地域に基づいて区分しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

外科用オブチュレータ

中間オブチュレータ

確定型オブチュレータ

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

歯科医院

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 最終用途

1.1.3. 地域範囲

1.1.4. 推定と予測スケジュール

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.3.5.1. 北米における一次インタビューのデータ

1.3.5.2. 欧州での一次インタビューデータ

1.3.5.3. アジア太平洋地域の一次インタビューデータ

1.3.5.4. 中南米における一次インタビューデータ

1.3.5.5. MEAにおける一次インタビューデータ

1.4. 情報・データ分析

1.4.1. データ分析モデル

1.5. 市場形成と検証

1.6. モデルの詳細

1.6.1. 商品フロー分析(モデル1)

1.6.2. アプローチ1:商品フローアプローチ

1.7. 二次資料リスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. 最終用途の展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 歯科用オブチュレーター市場の変数、動向、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 歯科疾患の増加

3.2.1.2. 継続的な技術の進歩

3.2.1.3. 最良の治療に対する消費者の需要の高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 規制上の課題

3.2.2.2. プライバシーとデータ・セキュリティへの懸念

3.3. 歯科用オブチュレーター市場の分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーパワー

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 歯科用オブチュレーター市場 製品の推定と動向分析

4.1. 定義と範囲

4.1.1. 外科用オブチュレーター

4.1.2. 中間オブチュレーター

4.1.3. 確定オブチュレーター

4.2. 製品市場シェア、2023年および2030年

4.3. セグメントダッシュボード

4.4. 歯科用オブチュレーターの世界市場:製品別展望

4.5. 以下の市場規模・予測および動向分析、2018〜2030年

4.5.1. 外科用オブチュレーター

4.5.1.1. 2018年から2030年までの市場推定・予測 (百万米ドル)

4.5.2. 中間オブチュレーター

4.5.2.1. 2018~2030年の市場推定と予測(USD Million)

4.5.3. 確定型オブチュレーター

4.5.3.1. 2018~2030年の市場推定と予測(百万米ドル)

第5章. 歯科用オブチュレーター市場 最終用途の推定と動向分析

5.1. 定義と範囲

5.1.1. 病院

5.1.2. 歯科診療所

5.1.3. その他

5.2. エンドユーザー市場シェア、2023年および2030年

5.3. セグメントダッシュボード

5.4. 歯科用オブチュレーターの世界市場:最終用途別展望

5.5. 以下の市場規模・予測およびトレンド分析、2018〜2030年

5.5.1. 病院

5.5.1.1. 2018年から2030年までの市場予測・推計(USD Million)

5.5.2. 歯科医院

5.5.2.1. 2018年から2030年までの市場推定と予測(USD Million)

5.5.3. その他

5.5.3.1. 2018年から2030年までの市場推定と予測(USD Million)

第6章. 歯科用オブチュレーター市場 地域別推定と動向分析

6.1. 地域別市場シェア分析、2023年〜2030年

6.2. 地域別市場ダッシュボード

6.3. 世界の地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018〜2030年

6.5. 北米

6.5.1. 米国

6.5.1.1. 米国市場の予測および予測、2018~2030年 (百万米ドル)

6.5.2. カナダ

6.5.2.1. カナダ市場の推定と予測、2018年~2030年(USD Million)

6.6. 欧州

6.6.1. 英国

6.6.1.1. 英国市場の予測および予測、2018年~2030年 (百万米ドル)

6.6.2. ドイツ

6.6.2.1. ドイツ市場の推定と予測、2018年~2030年(USD Million)

6.6.3. フランス

6.6.3.1. フランス市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.4. イタリア

6.6.4.1. イタリア市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.5. スペイン

6.6.5.1. スペイン市場の推定と予測、2018年~2030年(USD Million)

6.6.6. ノルウェー

6.6.6.1. ノルウェー市場の推定と予測、2018年~2030年(USD Million)

6.6.7. スウェーデン

6.6.7.1. スウェーデン市場の推定と予測、2018年~2030年 (百万米ドル)

6.6.8. デンマーク

6.6.8.1. デンマーク市場の推定と予測、2018~2030年 (百万米ドル)

6.7. アジア太平洋

6.7.1. 日本

6.7.1.1. 日本市場の推定と予測、2018年~2030年(百万米ドル)

6.7.2. 中国

6.7.2.1. 中国市場の推定と予測、2018年~2030年(USD Million)

6.7.3. インド

6.7.3.1. インド市場の推定と予測、2018年~2030年(USD Million)

6.7.4. オーストラリア

6.7.4.1. オーストラリア市場の推定と予測、2018年~2030年 (百万米ドル)

6.7.5. 韓国

6.7.5.1. 韓国市場の推定と予測、2018年~2030年(USD Million)

6.7.6. タイ

6.7.6.1. タイ市場の推定と予測、2018年~2030年(USD Million)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. ブラジル市場の予測および予測、2018~2030年 (百万米ドル)

6.8.2. メキシコ

6.8.2.1. メキシコ市場の推定と予測、2018年~2030年 (百万米ドル)

6.8.3. アルゼンチン

6.8.3.1. アルゼンチン市場の推定と予測、2018年~2030年 (百万米ドル)

6.9. MEA

6.9.1. 南アフリカ

6.9.1.1. 南アフリカ市場の予測および予測、2018年~2030年 (百万米ドル)

6.9.2. サウジアラビア

6.9.2.1. サウジアラビアの市場推定と予測、2018年~2030年 (百万米ドル)

6.9.3. アラブ首長国連邦

6.9.3.1. UAEの市場予測および予測、2018年~2030年 (百万米ドル)

6.9.4. クウェート

6.9.4.1. クウェート市場の推定と予測、2018年~2030年(USD Million)

第7章 競争環境 競争環境

7.1. 主要市場参入企業別の最新動向と影響分析

7.2. 企業/競合の分類

7.2.1. イノベーター

7.3. ベンダー・ランドスケープ

7.3.1. 主要代理店およびチャネルパートナーのリスト

7.3.2. 主要顧客

7.3.3. 主要企業の市場シェア分析(2023年

7.3.4. デンツプライシロナ

7.3.4.1. 会社概要

7.3.4.2. 業績

7.3.4.3. 製品ベンチマーク

7.3.4.4. 戦略的イニシアティブ

7.3.5. カーデンタル

7.3.5.1. 会社概要

7.3.5.2. 業績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアティブ

7.3.6. VDWデンタル

7.3.6.1. 会社概要

7.3.6.2. 業績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. メタバイオメッド

7.3.7.1. 会社概要

7.3.7.2. 業績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. パックデント

7.3.8.1. 会社概要

7.3.8.2. 業績

7.3.8.3. 製品ベンチマーク

7.3.8.4. 戦略的イニシアティブ

7.3.9. ダイヤデント

7.3.9.1. 会社概要

7.3.9.2. 業績

7.3.9.3. 製品ベンチマーク

7.3.9.4. 戦略的イニシアティブ

7.3.10. エッセンシャルデンタルシステムズ

7.3.10.1. 会社概要

7.3.10.2. 業績

7.3.10.3. 製品ベンチマーク

7.3.10.4. 戦略的イニシアティブ

7.3.11. FKGデンタレール社

7.3.11.1. 会社概要

7.3.11.2. 業績

7.3.11.3. 製品ベンチマーク

7.3.11.4. 戦略的イニシアティブ

7.3.12. マイクロメガ(コルテングループ)

7.3.12.1. 会社概要

7.3.12.2. 業績

7.3.12.3. 製品ベンチマーク

7.3.12.4. 戦略的イニシアティブ

7.3.13. Obtura Spartan Endodontics(ヤングイノベーションズ社)

7.3.13.1. 会社概要

7.3.13.2. 業績

7.3.13.3. 製品ベンチマーク

7.3.13.4. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: