歯科用機器のグローバル市場規模は2030年までにCAGR 6.3%で成長すると予測

市場概要

歯科用機器の世界市場規模は2023年に112億米ドルと推定され、2024年から2030年まで年平均成長率(CAGR)6.3%で成長すると予測されている。歯科機器には、あらゆる口腔障害の検査、操作、治療、修復に使用される道具一式が含まれる。口腔疾患に罹患する高齢者人口の増加、歯科治療に関する医療ツーリズムの発展、公衆口腔衛生のための複数の政府イニシアチブの立ち上げなどの要因が、業界の拡大を促進すると予想される。さらに、大手企業による先進的で効率的な歯科製品の導入も市場の成長を後押ししている。

DENTSPLY Sirona、Planmeca Oy、Danaher Corp.などの企業は、専門家が歯科治療の正確なコースを準備できるようにする高度なコンピュータ支援画像技術を導入している。しかし、COVID-19の大流行は、歯科および口腔衛生業界全体に大きな影響を与えた。パンデミックの間、定期的な歯科治療はほとんど受けられず、多くの歯科医院が選択的処置とみなされ閉鎖を余儀なくされたからである。多くの歯科診療所の継続的な運営と長期的な存続も、診療の制限、診療所の閉鎖、個人防護具(PPE)の不足、新しいタイプのPPEや技術への投資の必要性によって生じる経済的・社会的課題によって脅かされている。

2021年には世界中で多くの診療所やクリニックが再開されたが、歯科サービスの利用可能性や歯科医師と歯科チームの安全確保について多くの懸念があったため、市場はすぐに回復した。The Journal of Contemporary Dental Practiceが発表した総説では、COVID-19は歯科分野の分水嶺となることが期待されると述べられている。歯科医療が安全に提供されるようになることで、歯科業界には良い変化がもたらされることが期待されるが、その一方で、歯科医療を受けるための費用の増加は避けられない。FDI世界歯科連盟によると、口腔疾患は世界で39億人に影響を与えており、治療を受けていない虫歯(う蝕)は世界人口の半分以上(44%)に影響を与え、世界疾病負担調査に含まれる291の疾患の中で最も蔓延している。

このような受診の際に最も頻繁に行われる歯科処置には、詰め物、接着、根管治療、歯冠、ブリッジ、歯周病治療、口腔・顎顔面処置が含まれる。これらは、既存の潜在的な歯科処置を世界的に紹介している。歯周病、口腔癌、口腔外傷をもたらす環境傷害などの歯科疾患は、市場全体の成長をさらに助長すると予想される。

さらに、タバコとアルコールの大量消費、不健康な食事、砂糖の大量摂取は、世界的に流行している慢性疾患の最も一般的なタイプであるう蝕の主な原因である。老年人口の増加と歯科サービスへの需要も急増している。World Population Prospectsによると、2050年までに世界の6人に1人が65歳以上になり、2019年の11人に1人から増加する。

歯には限られた自己再生能力しかないため、口腔衛生改善のためには歯科材料に頼る必要がある。2023年6月に発表されたNCBIの論文によると、エナメル質には自己再生能力がなく、象牙質の能力は歯髄幹細胞によって制約されている。歯科材料は、口腔や歯の状態を修正、予防、診断、緩和する上で極めて重要である。例えば、レジン複合材料は、病原体による組織損傷の後、歯の機能を回復させる。さらに、超常磁性酸化鉄(SPIO)/コロイド状金ナノ粒子は、歯髄キャッピングのためのセラノシス剤として機能し、磁気共鳴イメージングと象牙質再生能力を強化する。進歩にもかかわらず、米国成人の92%が罹患しているう蝕などの主要な口腔疾患の有病率は依然として高い。この継続的な口腔衛生の課題は、歯科材料の重要性を支え、間接的に市場における革新的な歯科機器の需要に寄与している。

2023年9月に発表されたNCBIの論文によると、成人の13%が4年以内に感染症や歯痛で歯科治療を受ける。驚くべきことに、米国では2600人に1人が歯科感染症で入院している。未治療のう蝕の蔓延は注目に値し、人口の20%以上が罹患している。同時に、4分の3の人が生涯に少なくとも1回は歯科修復を受けている。歯周病は、30歳から90歳のアメリカ人の推定35%に影響を及ぼしており、高度な歯科技術と歯科機器の必要性がさらに強調されている。これらの数字から、歯科機器産業は、口腔衛生ソリューションの改善に対する継続的な需要に対応し、それを活用する上で極めて重要な要素と位置づけられている。

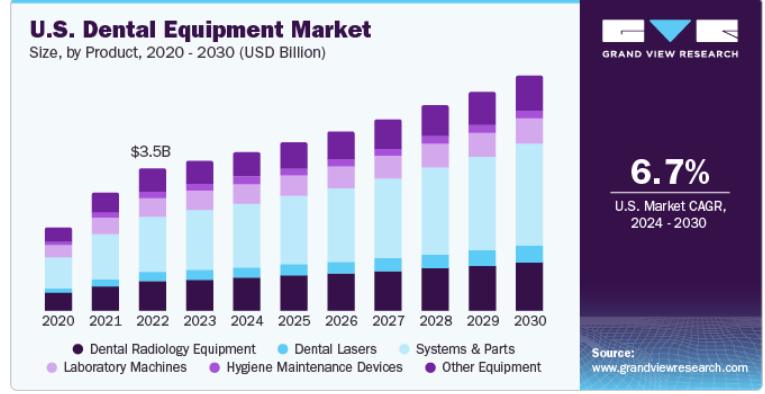

歯科用システムおよび部品セグメントは、2023年に39.6%の最大の収益シェアを占め、予測期間中に7.5%の大幅なCAGRで成長すると予測されている。世界の産業は、歯科用放射線装置、歯科用レーザー、歯科用システム&部品、ラボ用機械、衛生維持装置に区分される。歯科用システム&パーツセグメントは、インスツルメントデリバリーシステム、バキューム&コンプレッサー、コーンビームCTシステム、キャストマシン、ファーネス&オーブン、電気外科用機器、その他のシステム&パーツ、CAD/CAMに細分化される。これらの機器は、歯科治療を行う上で必要不可欠なツールです。

これらのシステムや部品の性能と機能性は、歯科治療を成功させるための重要な要素である。このセグメントの主な推進力は、技術的進歩であり、スムーズな処置を提供するために開業医に優しく、高効率の機器を提供するために主要プレーヤーによって行われる厳格な研究開発活動である。

歯科用レーザー分野は、外科手術や歯のホワイトニング処置に急速に使用されていることから、予測期間中に最速のCAGR 8.8%を記録すると予測されている。歯科用レーザーは、歯肉組織の整形や炎症組織の除去にも使用される。歯科用レーザを使用するもう1つの利点は、処置中の出血が抑制されるため、縫合の必要性が減ることである。歯科用レーザセグメントはさらにダイオードレーザ、炭酸ガスレーザ、イットリウムアルミニウムガーネットレーザに細分化される。有利な技術採用、満足のいく償還シナリオ、老人人口の増加、口腔ケアに対する意識の高まりが市場成長を支える主要因である。

北米は、2023年に38.4%以上の市場シェアで世界の歯科業界を支配し、予測期間に6.5%の大幅なCAGRを記録すると予測されている。これは、高齢者人口の増加、強固な医療インフラ、確立された償還政策、主要プレイヤーの存在、予防・修復歯科治療の進歩に起因する。さらに、米国歯科医師会によると、米国では85%の個人が歯の健康を真に重視し、口腔の健康は全体的なケアの不可欠な側面であると考えている。これらすべての要因が相まって、北米は予測期間中最も有望な地域市場となるだろう。

APAC地域は、予測期間中に7.1%という最も速いCAGRを記録すると予測されている。中国、日本、インドは、医療インフラと施設が発達した新興国であり、現在では研究開発活動の基盤に重点を置いている。これらの国々は、適切なインフラと資金を有している。研究開発費の43.6%はアジアから支出されると予想され、中国、日本、インドといった国々が研究開発費のトップである。

有利な政府政策、高齢者人口の増加、主要企業の存在、歯科治療需要の増加などの属性が、アジア太平洋地域の市場に道を開いている。さらに、患者の待ち時間の短縮、低コストの治療、熟練した歯科開業医とハイエンド技術の大規模なプールの利用可能性、観光地と質の高い宿泊施設の存在により、この地域の医療観光が急速に増加している。こうした前述の要因は、同地域の市場成長を後押しするだろう。

主要企業・市場シェア

世界の業界は競争が激しい。業界各社の競争力を高めている主な要因の1つは、歯科疾患の精密な画像診断と診断のために、コンピューター支援スキャナーのような先端技術が急速に採用されていることである。さらに、新興地域や経済的に有利な地域での地理的拡大、戦略的提携、M&Aによるパートナーシップを選択する企業が目立っている。

2023年6月、A-decはデジタル接続された歯科用チェアと搬送システムを発売し、歯科医療技術に大きな飛躍をもたらした。A-dec 300 ProとA-dec 500 Proのデリバリーシステムは、北米市場で利用可能になりました。

2023年3月、Planmeca社は、歯科用ユニット、画像処理装置、CAD/CAM、ソフトウェアにまたがる完全に統合されたデジタルワークフローソリューションにより、歯科業界に革命をもたらしました。IDS 2023では、これらのカテゴリーにわたる新製品を発表し、高度なデジタル歯科機器ポートフォリオを強化します。そのハイライトは、適応性、洗練された機能、優れた人間工学を備えた技術的傑作であるPlanmeca Pro50歯科治療ユニットである。

主要歯科機器企業

A-Dec Inc.

プランメカ社

デンツプライ・シロナ

パターソン・カンパニーズ

ストラウマン

ジーシー社

ケアストリームヘルス社

バイオラーゼ社

ダナハー

3M ESPE

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査において、Grand View Research社は世界の歯科用機器市場レポートを製品と地域に基づいてセグメント化しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

歯科放射線機器

口腔内

デジタルX線ユニット

デジタルセンサー

口腔外

デジタルユニット

アナログユニット

歯科用レーザー

ダイオードレーザー

量子井戸レーザー

分布帰還型レーザー

垂直共振器面発光レーザー

ヘテロ構造レーザー

量子カスケードレーザー

分離閉じ込めヘテロ構造レーザー

垂直外部共振器面発光レーザー

炭酸ガスレーザー

イットリウム・アルミニウム・ガーネット・レーザー

システム&パーツ

機器供給システム

バキューム&コンプレッサー

コーンビームCTシステム

鋳造機

炉とオーブン

電気外科機器

その他のシステムおよび部品

CAD/CAM

ラボ用機械

セラミック炉

油圧プレス

電子ワクサー

吸引ユニット

マイクロモーター

衛生維持装置

滅菌器

空気清浄&フィルター

皮下注射針焼却炉

その他の設備

椅子

ハンドピース

ライトキュア

スケーリングユニット

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

スペイン

イタリア

デンマーク

スウェーデン

ノルウェー

アジア太平洋

インド

日本

中国

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章 歯科機器市場 方法論と範囲

1.1 市場区分と範囲

1.1.1 製品タイプ

1.1.2 地域範囲

1.1.3 推計と予測タイムライン

1.2 調査方法

1.3 情報調達

1.3.1 購入データベース

1.3.2 Gvrの社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.3.5 一次調査の詳細

1.4 情報またはデータ分析

1.4.1 データ分析モデル

1.5 市場策定と検証

1.6 モデルの詳細

1.6.1 商品フロー分析(モデル1)

1.7 セカンダリーソースのリスト

1.8 一次情報源のリスト

1.9 略語一覧

1.10 目的

1.10.1 目的 – 1:

1.10.2 目的 – 2:

1.10.3 目的 – 3:

第2章 歯科機器市場 要旨

2.1 市場の展望

第3章 歯科医療機器市場 変数、動向、範囲

3.1 市場セグメンテーションとスコープ

3.2 市場促進要因分析

3.2.1 歯科処置の需要増加

3.2.2 歯科疾患の有病率の増加

3.2.3 歯科機器・消耗品市場に関連する政府の好意的なイニシアチブの導入

3.2.4 高齢者人口の増加と歯科治療のための予防、修復、手術サービスに対する需要増加

3.2.5 歯科治療に関する医療ツーリズムの増加

3.3 市場阻害要因分析

3.3.1.1 米国における医療費負担適正化法の施行

3.3.1.2 包括的な償還政策の欠如

3.4 普及・成長展望マッピング

3.5 ポーターのファイブフォース分析

3.6 PESTEL分析

第4章 歯科機器市場 製品セグメント分析

4.1 歯科機器市場: 市場シェア分析、2023年・2030年

4.2 歯科用放射線装置

4.2.1 歯科用放射線機器、2018年〜2030年(百万米ドル)

4.2.1.1 口腔内放射線機器

4.2.1.2 口腔内放射線装置市場、2018年~2030年 (百万米ドル)

4.2.1.2.1 デジタルX線装置

4.2.1.2.1 デジタルX-RAY市場、2018年~2030年(百万米ドル)

4.2.1.2.2 デジタルセンサー

4.2.1.2.2.1 デジタルセンサー市場、2018年~2030年(百万米ドル)

4.2.1.3 口腔外放射線装置

4.2.1.4 口腔外放射線装置市場、2018年~2030年(百万米ドル)

4.2.1.4.1 デジタルユニット

4.2.1.4.1.1 デジタルユニット市場、2018年~2030年(百万米ドル)

4.2.1.4.2 アナログユニット

4.2.1.4.2.1 アナログユニット市場、2018年~2030年(百万米ドル)

4.3 歯科用レーザー

4.3.1 歯科用レーザー機器市場、2018年~2030年(百万米ドル)

4.3.1.1 ダイオードレーザー

4.3.1.2 ダイオードレーザー機器市場、2018年~2030年 (百万米ドル)

4.3.1.2.1 量子井戸レーザー

4.3.1.2.1.1 量子井戸レーザー装置市場、2018年~2030年(百万米ドル)

4.3.1.2.2 分布フィードバックレーザー

4.3.1.2.2.1 分布帰還型レーザー装置市場、2018年~2030年(百万米ドル)

4.3.1.2.3 垂直共振器面発光レーザー

4.3.1.2.3.1 垂直共振器面発光レーザー装置市場、2018年~2030年 (百万米ドル)

4.3.1.2.5 ヘテロ構造レーザー

4.3.1.2.5.1 ヘテロ構造レーザー装置市場、2018年~2030年(百万米ドル)

4.3.1.2.6 量子カスケードレーザー

4.3.1.2.6.1 量子カスケードレーザー装置市場、2018年~2030年(百万米ドル)

4.3.1.2.7 分離閉じ込めヘテロ構造レーザー

4.3.1.2.7.1 分離共振ヘテロ構造レーザー装置、2018年~2030年(百万米ドル)

4.3.1.2.8 垂直外部共振器面発光レーザー

4.3.1.2.8.1 垂直外部共振器面発光レーザー装置、2018年~2030年(百万米ドル)

4.3.1.3 二酸化炭素レーザー

4.3.1.4 二酸化炭素レーザー機器、2018年~2030年(百万米ドル)

4.3.1.5 イットリウムアルミニウムガーネットレーザー

4.3.1.6 イットリウムアルミニウムガーネットレーザー機器、2018年~2030年(百万米ドル)

4.4 システム・部品

4.4.1 システム・部品装置、2018年~2030年(百万米ドル)

4.5.1.1 機器搬送システム

4.5.1.1.1 インストルメントデリバリーシステム、2018年~2030年(百万米ドル)

4.5.1.2 バキューム&コンプレッサー

4.5.1.2.1 バキューム&コンプレッサー 2018 – 2030 (USD Million)

4.5.1.3 コーンビームCTシステム

4.5.1.3.1 コーンビームCTシステム市場 2018 – 2030 (USD Million)

4.5.1.4 キャストマシン

4.5.1.4.1 キャストマシン市場 2018 – 2030 (USD Million)

4.5.1.5 炉およびオーブン

4.5.1.5.1 炉・オーブン市場 2018 – 2030 (USD Million)

4.5.1.6 電気外科機器

4.5.1.6.1 電気外科機器市場 2018 – 2030 (百万米ドル)

4.5.1.7 その他のシステムおよび部品

4.5.1.7.1 その他のシステム・部品市場 2018 – 2030 (USD Million)

4.5.1.8 CAD/カム

4.5.1.8.1 CAD/CAM市場 2018 – 2030 (百万米ドル)

4.6 歯科技工機械

4.6.1 歯科用ラボラトリーマシン市場 2018 – 2030 (USD MILLION)

4.6.1.1 セラミック炉

4.6.1.1.1 セラミック炉市場 2018 – 2030 (百万米ドル)

4.6.1.2 電子ワクサー

4.6.1.2.1 電子ワクサー市場 2018 – 2030 (USD Million)

4.6.1.3 吸引ユニット

4.6.1.3.1 吸引ユニット市場 2018 – 2030 (USD Million)

4.6.1.4 マイクロモーター

4.6.1.4.1 マイクロモーター市場 2018 – 2030 (USD Million)

4.7 衛生維持装置

4.7.1 衛生維持装置市場 2018 – 2030 (百万米ドル)

4.7.1.1 滅菌器

4.7.1.1.1 滅菌器市場 2018 – 2030 (百万米ドル)

4.7.1.2 空気清浄・フィルター

4.7.1.2.1 空気清浄機市場 2018 – 2030 (USD Million)

4.7.1.3 皮下注射針焼却炉

4.7.1.3.1 皮下注射針焼却炉市場 2018 – 2030 (USD Million)

4.8 その他の機器

4.8.1 その他の機器市場、2018年~2030年(百万米ドル)

4.8.1.1 椅子

4.8.1.1.1 椅子市場 2018 – 2030 (百万米ドル)

4.8.1.2 ハンドピース

4.8.1.2.1 ハンドピース市場 2018 – 2030 (百万米ドル)

4.8.1.3 ライトキュア

4.8.1.3.1 ライトキュア市場 2018 – 2030 (USD Million)

4.8.1.4 スケーリングユニット

4.8.1.4.1 スケーリングユニット市場 2018 – 2030 (USD Million)

第5章 歯科機器市場 地域分析

5.1 歯科用機器 市場シェア分析、2023年・2030年

5.2 北米

5.2.1 北米の歯科機器市場、2018年〜2030年 (USD MILLION)

5.2.2 米国

5.2.2.1 米国の歯科用機器市場、2018年~2030年 (百万米ドル)

5.2.3 カナダ

5.2.3.1 カナダの歯科用機器市場、2018年~2030年 (百万米ドル)

5.3 欧州

5.3.1 欧州歯科機器市場、2018年~2030年 (百万米ドル)

5.3.2 ドイツ

5.3.2.1 ドイツ歯科用機器市場、2018年~2030年 (百万米ドル)

5.3.3 英国

5.3.3.1 英国歯科用機器市場、2018年~2030年(百万米ドル)

5.3.4 フランス

5.3.4.1 フランス歯科用機器市場、2018年~2030年 (百万米ドル)

5.3.5 イタリア

5.3.5.1 イタリア歯科用機器市場、2018年~2030年 (百万米ドル)

5.3.6 スペイン

5.3.6.1 スペインの歯科用機器市場、2018年~2030年 (百万米ドル)

5.3.7 デンマーク

5.3.7.1 デンマークの歯科用機器市場、2018年~2030年 (百万米ドル)

5.3.8 スウェーデン

5.3.8.1 スウェーデン 歯科用機器市場、2018年~2030年 (百万米ドル)

5.3.9 ノルウェー

5.3.9.1 ノルウェー 歯科用機器市場、2018年~2030年 (百万米ドル)

5.4 アジア太平洋地域

5.4.1 アジア太平洋地域の歯科機器市場、2018年~2030年 (百万米ドル)

5.4.2 中国

5.4.2.1 中国の歯科用機器市場、2018年〜2030年 (百万米ドル)

5.4.3 インド

5.4.3.1 インド 歯科用機器市場、2018年~2030年 (百万米ドル)

5.4.4 日本

5.4.4.1 日本の歯科用機器市場、2018年~2030年 (百万米ドル)

5.4.5 オーストラリア

5.4.5.1 オーストラリア 歯科用機器市場、2018年~2030年 (百万米ドル)

5.4.6 韓国

5.4.6.1 韓国の歯科用機器市場、2018年~2030年 (百万米ドル)

5.4.7 タイ

5.4.7.1 タイ 歯科用機器市場、2018年~2030年 (百万米ドル)

5.5 中南米

5.5.1 中南米の歯科用機器市場、2018年〜2030年 (百万米ドル)

5.5.2 ブラジル

5.5.2.1 ブラジル歯科用機器市場、2018年〜2030年 (百万米ドル)

5.5.3 メキシコ

5.5.3.1 メキシコ歯科用機器市場、2018年~2030年(百万米ドル)

5.5.4 アルゼンチン

5.5.4.1 アルゼンチン歯科用機器市場、2018年~2030年 (百万米ドル)

5.6 MEA

5.6.1 MEAの歯科機器市場、2018年~2030年(百万米ドル)

5.6.2 南アフリカ

5.6.2.1 南アフリカの歯科用機器市場、2018年〜2030年 (百万米ドル)

5.6.3 サウジアラビア

5.6.3.1 サウジアラビアの歯科用機器市場、2018年~2030年 (百万米ドル)

5.6.4 アラブ首長国連邦

5.6.4.1 UAE歯科用機器市場、2018年~2030年 (百万米ドル)

5.6.5 クウェート

5.6.5.1 クウェートの歯科用機器市場、2018年~2030年(百万米ドル)

第6章 企業プロファイル

6.1 企業プロフィール

6.2.1 ダナハー

6.2.1.1 会社概要

6.2.1.2 業績

6.2.1.3 製品ベンチマーク

6.2.2 インスティチュート・シュトラウマン(INSTITUT STRAUMAN AG.

6.2.2.1 会社概要

6.2.2.2 業績

6.2.2.3 製品ベンチマーク

6.2.3 デンツプライシロナ

6.2.3.1 会社概要

6.2.3.2 業績

6.2.3.3 製品ベンチマーク

6.2.3.4 戦略的取り組み

6.2.4 スリーエムカンパニー

6.2.4.1 会社概要

6.2.4.2 業績

6.2.4.3 製品ベンチマーク

6.2.4.4 戦略的取り組み

6.2.5 A-DEC社

6.2.5.1 会社概要

6.2.5.2 業績

6.2.5.3 製品ベンチマーク

6.2.6 バイオラーゼ社

6.2.6.1 会社概要

6.2.6.2 業績

6.2.6.3 製品ベンチマーク

6.2.7 プランメカ社

6.2.7.1 会社概要

6.2.7.2 業績

6.2.7.3 製品ベンチマーク

6.2.8 パターソン・カンパニーズ・インク

6.2.8.1 業績

6.2.8.2 製品ベンチマーク

6.2.9 ケアストリームヘルス

6.2.9.1 会社概要

6.2.9.2 製品ベンチマーク

6.2.9.3 戦略的取り組み

6.2.10 ジーシーコーポレーション

6.2.10.1 会社概要

6.2.10.2 製品ベンチマーク

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:978-1-68038-097-2

- 高速パドルドライヤーの世界市場2025:種類別(縦型、横型)、用途別分析

- 燃料移送ポンプのグローバル市場規模は2022年に18億ドル、2031年までにCAGR 4.3%で拡大する見通し

- 気象予測システムのグローバル市場規模:ソリューション別(ハードウェア、ソフトウェア)、用途別、業種別、予測タイプ別(ナウキャスト、短距離、中距離、長距離、長距離)、地域別予測:2022年~2032年

- 世界のスマートヘッドセット市場

- クラウドコンピューティング技術:グローバル展望

- 世界の循環腫瘍細胞市場(2026年~2033年):用途別(臨床、研究)、検体別(骨髄、血液)、製品別(キット・試薬・採血管)、技術別、最終用途別、地域別

- データラングリング市場レポート:コンポーネント別(ソリューション、サービス)、展開形態別(オンプレミス、クラウドベース)、組織規模別(大企業、中小企業)、業務機能別(財務、マーケティング・営業、オペレーション、人事)、産業分野別(BFSI、政府・公共機関、ヘルスケア・ライフサイエンス、小売・Eコマース、メディア・エンターテイメント、IT・通信、製造、その他)、地域別(2024年~2032年

- 吸収性ドレッシング材市場:グローバル予測2025年-2031年

- ストレッチフードフィルム市場2025年(世界主要地域と日本市場規模を掲載):透明ストレッチフードフィルム、着色ストレッチフードフィルム

- 銀メッキ銅線市場2025年(世界主要地域と日本市場規模を掲載):銀メッキ銅合金、銀メッキ銅

- 世界のダックビル弁市場

- 世界の口腔内センサー市場(2025 – 2034):種類別、接続性別、センサーサイズ別、用途別、流通チャネル別分析レポート