市場概要

歯科用咬合器の世界市場は、2024年には1億6,130万米ドルとなり、2025年から2034年にかけて年平均成長率6.6%で成長すると予測されています。市場は2025年の1億6850万米ドルから2034年には2億9820万米ドルに達すると予測されています。主な推進要因の1つは、不正咬合、顎関節(TMJ)機能障害、ブラキシズムなどの歯科疾患の範囲の増加です。

また、世界的に65歳以上の高齢者人口が徐々に増加していることも、市場の成長を支えています。高齢の患者は通常、義歯やクラウンで治療を受けるため、咬合を注意深く分析するための咬合器が必要になります。さらに、正確な診断と治療計画をサポートするデジタルまたは3Dイメージング技術の追加により、技術革新が歯科用咬合器の機能を向上させ、開業医にとってより重要な装置となっています。

審美歯科や修復歯科の普及率が高まっていることも、需要の伸びを後押しする主な要因です。審美的な口腔処置に対する認識と注目が高まり、正しい咬合と咬み合わせを確実にする正確な咬合器の必要性が高まっています。さらに、インド、タイ、メキシコのような発展途上国では、医療ツーリズムの利用が著しく増加しており、手頃な価格で質の高い歯科治療に対する需要が高まり、市場の成長に寄与しています。

さらに、デジタル歯科医療や歯科用CAD/CAMシステムの導入は、半自動・全自動咬合器とともに電子ワークフローの応用が増加しているため、咬合器市場にもプラスの影響を与えています。また、将来の歯科医師が精密な咬合分析を行うために必要なツールを持つことができるように、歯科教育やトレーニングプログラムへの投資が増加していることも、咬合器に対する学校での需要を高めています。

歯科用咬合器は、歯科治療において患者の顎の動きを再現する装置です。これにより、歯科医師は効果的な診断や治療を行い、クラウン、ブリッジ、入れ歯などの歯科修復物を製作することができます。咬合器は、咬合、アライメント、顎の動きを分析し、補綴、矯正、修復の目的で症例を正確に管理できるようにします。咬合器を使用することで、歯科修復における治療精度が格段に向上し、患者の満足度が向上します。

歯科用咬合器の市場動向

市場の成長に影響を与える最も重要な要因の1つは、不正咬合、顎関節症、ブラキシズム、歯の喪失を含む歯科疾患の世界的な増加です。世界的な不健康な食生活の消費と口腔衛生の悪化により、虫歯や歯周病に関連する糖尿病や心血管疾患が増加しています。その結果、修復治療や補綴治療の需要が増加しています。このような変化に伴い、歯科補綴物、クラウン、ブリッジの精密な咬合分析およびアライメントに対する需要も増加し、歯科用咬合器が簡単なソリューションとなりました。

高齢者の総入れ歯や部分入れ歯に対する継続的な需要は、補綴や修復歯科における咬合器の使用をさらに増加させています。

口腔の健康が審美的な価値を持つことを患者が認識するようになったため、歯列矯正やより高度なクリアアライナーを使用して顎や歯を整える矯正歯科の診療が増加しています。咬合器を使用した咬み合わせや咬合評価は精度が高く、矯正治療のワークフローに欠かせないツールとなっています。

さらに、特にアジア太平洋やラテンアメリカにおけるデンタルツーリズムの成長により、外国人による不完全な歯科治療が行われるようになり、その結果、複雑な歯科治療が増加しています。したがって、歯科疾患による課題が続く中、精密歯科治療のための高度な咬合器への要求が絶えず高まっており、市場の拡大が予想されます。

歯科用咬合器の市場分析

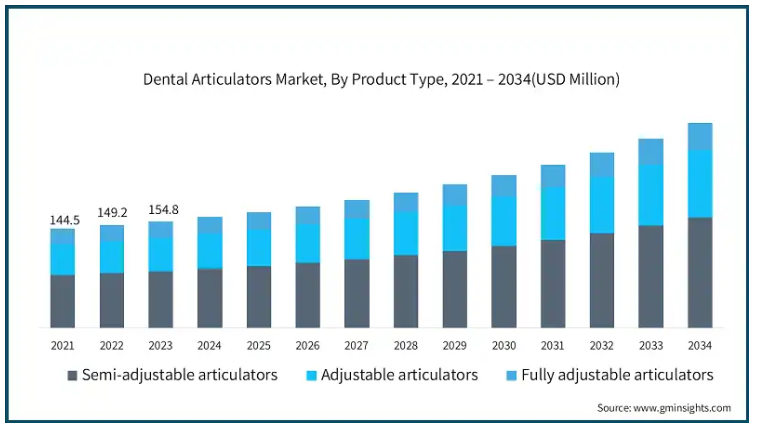

製品の種類別に、市場は半調節可能咬合器、調節可能咬合器、完全調節可能咬合器に区分されます。半調節可能咬合器セグメントは、ビジネスの成長を促進し、CAGR 6.7%で拡大し、2034年までに1億6,080万米ドル以上に達すると予想されています。また、2023年の世界市場規模は1億5480万米ドルでした。

これは主に、半調節式咬合器がコストと精度の面で中間的な役割を果たす、補綴や修復処置の使用が増加しているためです。最新の診療所では、これらの咬合器を使用することで、歯科医師や歯科技工士が効率的に咬合を診断したり、歯科修復物を作製したり、歯列矯正治療の設計を支援したりすることができます。

半調節性咬合器の汎用性と使いやすさは、高度な技術と複雑なセットアップを必要とする完全調節性咬合器と比較して、説得力のある利点です。コンディラーの移動範囲や咬合調整は、クラウンやブリッジの製作、義歯の装着、咬合分析など、ほとんどの臨床ニーズに最適です。

さらに、半調節式咬合器は、デジタルワークフローとCAD/CAMテクノロジーの統合により、より効率的になりました。このようなデジタルデンティストリーの進歩により、チェアサイドでの作業時間が短縮され、治療の精度が向上します。

また、歯科疾患の増加も市場成長に貢献しています。半調節可能な咬合器は治療計画に不可欠であるため、これらの疾患には欠かせません。

歯科用咬合器市場は素材により、アルミニウム、真鍮、ステンレススチールに区分されます。アルミニウムセグメントは、事業の成長を牽引し、CAGR 7.1%で拡大し、2034年までに1億3420万米ドル以上に達すると予想されています。

真鍮やステンレス鋼と比較して、アルミニウム製咬合器は軽量で錆びにくく、耐久性に優れた素材が好まれます。その優れた強度と重量の比率は、アルミニウムの正確な咬合分析特性と相まって、長時間の使用を必要とする専門家にとって役立ちます。

ダイキャスト製咬合器は、デジタル歯科治療やCAD/CAMを使用した修復の増加に伴い、人気を博しています。この装置はシームレスな変更を可能にし、矯正歯科や補綴歯科で広く採用されつつある3Dプリンティングやミリング技術と連携して、適切なインプラントの範囲を広げるのに役立ちます。

また、他のメトフェリス咬合器に比べ、アルミニウムは経済的な利点があるため、学術機関や歯科技工所の間では難解な材料ではありません。

また、無歯顎症、不正咬合、顎関節症が蔓延しているため、アルミニウム製咬合器の使用が増加しています。より多くの患者が義歯、クラウン、インプラント補綴を選択するようになり、補綴学は、高齢化した人口が歯科審美学のクラスをどのように構成するかを支援する正確な咬合評価を必要とするペアの増加に関連しています。

用途に基づき、市場は歯科矯正、補綴歯科、修復歯科、その他の用途に区分されます。歯科矯正セグメントは、事業の成長を牽引し、CAGR 7.3%で拡大し、2034年までに1億1170万米ドル以上に達すると予想されています。

歯科矯正分野は、歯科咬合器市場の主要な牽引役であり、世界中で矯正および予防歯科治療の需要が増加していることがその要因となっています。不正咬合、歯並びの悪さ、不規則な噛み合わせなどの歯科疾患に悩む子供や大人の増加に伴い、歯列矯正、透明アライナー、リテーナーの需要が増加しています。

さらに、正確な咬合評価と咬み合わせにより、より高い治療精度を達成するのに役立つ半調節可能咬合器や完全調節可能咬合器の使用が驚くほど増加しています。

この分野は、審美矯正や審美歯科の結果として、歯の矯正を助けるために透明なアライナーやその他の目立ちにくい方法を使用する個人の数が増加していることが牽引しています。

さらに、歯科用咬合器は、治療計画とシミュレーションを支援することで、歯科矯正医が最適な歯並びと機能的バランスを達成することを可能にします。さらに、各国の生活水準の向上は、デジタル歯科、CAD/CAM技術、3Dイメージングと共に、歯科クリニックや矯正歯科専門医の数を増加させ、矯正歯科診療における咬合器の使用を可能にしています。

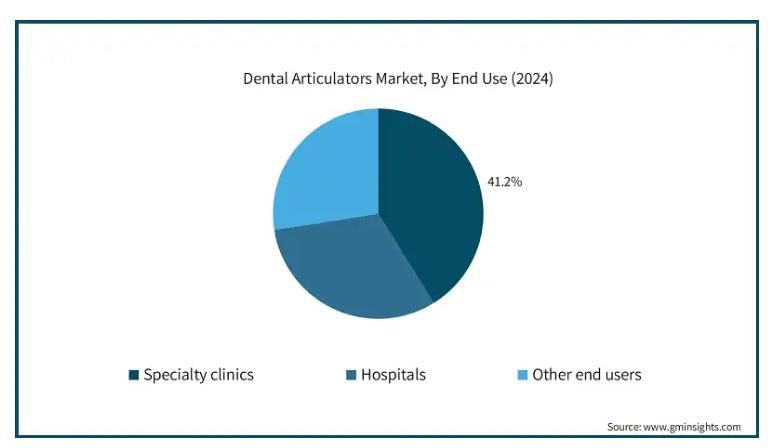

エンドユーザー別では、歯科咬合器市場は専門クリニック、病院、その他のエンドユーザーに分類されます。2024年の売上シェアは41.2%で、専門クリニック部門が市場を独占。

専門クリニックセグメントが市場を支配したのは、複数の要因によるものです。主な推進要因の1つは、世界中で超専門歯科クリニックが増加していることです。

例えば、補綴歯科、矯正歯科、修復歯科に重点を置く専門クリニックでは、様々な歯科用咬合器を使用して希望の咬合や咬み合わせを実現しています。

もう一つの大きな要因は、審美歯科の人気が高まっていることです。例えば、ベニア、クラウン、ブリッジ、インプラントを希望する患者は、高度でオーダーメイドの治療レジメンを提供するために設計された専門クリニックを訪れる傾向があります。これらの治療には高精度の咬合器が最適であるため、専門クリニックでは欠かせません。

また、CAD/CAMシステムや3Dプリンターが専門クリニックに導入されたことで、デジタル歯科の革命的な変化により、半調節可能咬合器や完全調節可能咬合器の採用が大幅に改善されました。これらの技術革新は、治療計画だけでなく患者の治療結果も向上させ、需要をさらに後押ししています。

インド、タイ、メキシコの眼科専門クリニックは、優れた基準を維持しながらも非常にリーズナブルな価格で利用できるため、歯科ツーリズムへの支出が増加していることも大きな後押しとなっています。

アメリカの歯科用咬合器市場は、2023年に5,230万米ドル、2025年から2034年にかけて5,400万米ドルを占め、年平均成長率は5.7%と予測されています。

主な要因の1つは、不正咬合、顎関節(TMJ)障害、歯の喪失などの疾患の有病率の増加であり、これらはすべて、補綴および歯列矯正治療の需要の増加をもたらしています。さらに、高齢者は入れ歯、クラウン、ブリッジなどの修復を行う傾向があるため、歯科用咬合器でしか実現できない徹底的な咬合分析が必要となります。

CAD/CAMシステムや3Dプリンターによるデジタルデンティストリーの技術進化も、半調節式および完全調節式咬合器の採用に拍車をかけています。このような技術革新は、治療精度とワークフロー効率を高めるために必要であり、近代的な歯科診療所や歯科技工所の基盤となっています。さらに、審美的な歯科治療に対する意識と需要の高まりから、審美歯科や修復歯科への注目が高まり、患者の大部分が咬合器での咬合調整を必要とする患者へと変化しています。

また、アメリカでは専門クリニックや個人歯科医院の数が増加しており、これも市場の成長に寄与しています。

さらに、口腔衛生を推進する政府の取り組み、償還政策の改善、歯科保険適用の増加も市場成長を支えています。

さらに、歯科用咬合器の主要メーカーはアメリカに拠点を置いているため、製品の継続的な技術革新により、先進的なソリューションの供給が保証されています。

ヨーロッパの歯科用咬合器市場では、イギリスが今後数年間で著しく成長すると予測されています。

いくつかの重要な推進力は、イギリスがヨーロッパ市場で驚異的な成長を遂げることを示唆しています。最も重要な要因の1つは、不正咬合、ブラキシズム、顎関節症などの歯科疾患の発生が増加し、歯科修復処置とともに正確な咬合分析の必要性が生じていることです。

英国の高齢者人口の増加も重要です。高齢者は義歯、クラウン、ブリッジなどの補綴ソリューションを必要としますが、義歯を正確に整列させ、咬合の噛み合わせを評価するために、装着用の歯科用咬合器を必要とするからです。

もう一つの理由は、英国の市場がデジタル歯科の技術的向上によっても後押しされていることです。CAD/CAMシステム、3Dプリンティング、デジタル印象が歯科医院や歯科技工所に導入されたことで、半調節可能咬合器や完全調節可能咬合器の使用が増加しました。

さらに、英国で有名な私立歯科クリニックやその他の専門歯科センターは、歯科治療の結果と患者の満足度を向上させるために、高精度の咬合器を購入し始めています。

これに加え、歯科治療に対する保険適用が拡大したことで、デンタル・ツーリズムの範囲が広がりました。英国は、専門的な歯科治療を求める国内外の患者を魅了し続けています。口腔衛生の向上を目指す政府の政策や規制も、市場の成長を後押ししています。

中国がアジア太平洋地域の歯科用咬合器市場で支配的な地位を占めています。

中国がアジア太平洋市場において支配的な影響力を維持しているのは、いくつかの主な要因によるものです。急速な歯科産業の発展、歯科疾患の発生率の増加、口腔衛生に対する意識の向上、歯科医療へのアクセスの改善などです。

また、咬合器やその他の高度な歯科装置に対する需要が高まっている背景には、高齢化が進み、歯科合併症や歯の喪失にかかりやすい老人人口が増加していることが挙げられます。さらに、適切な角度での咬合や咬み合わせのチェックを容易にするために咬合器に依存する補綴治療も増加傾向にあります。

もう一つの重要な推進力は、中国の強力な製造基盤です。中国には数多くの歯科装置メーカーがあり、高品質でありながら費用対効果の高い咬合器の供給が増加しています。価格競争力のある製品が現地で入手可能なため、歯科医院、病院、ラボでの利用が大幅に増加しています。

さらに、CAD/CAMやデジタルデンティストリーの導入などの技術的進歩により、歯科咬合器の精度や効率に対する歯科医療従事者の魅力が高まっています。

手頃な価格でありながら質の高い歯科サービスを求める外国人患者が多いため、世界各国からのデンタルツーリズムの割合が高まっていることも、市場の成長に寄与しています。

さらに、政府レベルでの教育プログラムへの資金提供や口腔衛生の推進も、研究機関や教育機関での咬合器の採用を増加させています。中国は、発展途上の歯科技術、広大なローカル市場、強固な生産能力により、アジア太平洋地域の市場において優位性を維持する可能性が高いです。

主要企業・市場シェア

歯科用咬合器の市場シェア

強力な製品ポートフォリオ、技術的進歩、広範なグローバル流通網を背景に、市場上位5社で市場シェアの約65%を占めています。主要な競合他社は、デジタルワークフローやCAD/CAM周辺機器の導入とともに、半調節式および完全調節式の咬合器の開発で市場をリードしています。

また、合併、買収、パートナーシップによる戦略的な市場拡大が、これらの企業の市場ポジションを強化しています。大手市場プレイヤーは依然として競争力を維持していますが、中小メーカーは魅力的な代替製品を提供しており、地域企業は戦略の転換を余儀なくされています。市場はまだ適度に統合されていますが、ダイナミックな技術的変化と精密な歯科修復サービスに対するニーズの高まりにより、将来はまだ開けています。

歯科用咬合器市場の企業

歯科用咬合器業界で事業を展開している主な企業は以下の通りです:

Abbott

BRAILE

chalice

CytoSorbents

EUROSETS

Fresenius

GETINGE

LivaNova

Medtronic

MicroPort

NIPRO

PrecisionMedical

RECTUS MEDICAl

TERUMO

XENIOS

Amann Girrbach – CADとCAMをデジタルデンティストリーのワークフローに包括的に統合した先駆者。プレミアムレベルのセミアジャストおよびフルアジャスタブル咬合フレームを提供。歯科医師への十分なトレーニングと支援により、世界的に高い評価を得ています。

Whip Mix Corporation – アナログ咬合器とデジタル咬合器の分野における先駆者で、キャリブレーションをコントロールできるカスタマイズ可能な咬合器システムを提供。3Dプリンター用模型や高度な補綴治療のためのデジタルモデリングを提供。学術的かつ高水準の補綴歯科治療において、その精度と強靭さで知られています。

歯科用咬合器業界ニュース:

2023年2月、ExocadはDentalCAD 3.1 Rijeka用の新しいモジュールxSNAPを発表しました。xSNAPは、従来の咬合器を使用することなく、自然な下顎の動きをシミュレートすることができます。

2021年9月、Amann Girrbach AGは、卓越した快適性、安定性、軽量設計、高精度を提供するゴールドスタンダードと名付けられた新しい咬合器を発表しました。

歯科用咬合器市場調査レポートは、以下のセグメントについて、2021年から2034年までの予測および収益(百万米ドル)を含む業界の詳細なカバレッジを含んでいます:

市場, 種類別

調整可能咬合器

半調節可能咬合器

フルアジャスタブル咬合器

市場:材料別

アルミニウム

真鍮

ステンレス

用途別市場

歯科矯正

補綴歯科

修復歯科

その他の用途

市場:エンドユーザー別

専門クリニック

病院

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 歯科疾患の有病率の増加

3.2.1.2 口腔の健康に対する意識の高まり

3.2.1.3 デンタルツーリズムの拡大

3.2.1.4 審美歯科治療の増加

3.2.1.5 政府の支援策

3.2.2 業界の落とし穴と課題

3.2.2.1 高度咬合器の高コスト

3.2.2.2 代替技術の利用可能性

3.3 成長可能性分析

3.4 規制の状況

3.5 技術展望

3.6 ギャップ分析

3.7 ポーター分析

3.8 PESTEL分析

3.9 バリューチェーン分析

3.10 バーチャル咬合器の概要

3.11 コンピュータ断層撮影データとモーショントラッキングを用いたバーチャル歯科咬合に関する展望

第4章 競争環境、2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 主要市場プレイヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 調節可能咬合器

5.3 半調節可能咬合器

5.4 完全調整式咬合器

第6章 材料別市場予測:2021〜2034年 ($ Mn)

6.1 主要動向

6.2 アルミニウム

6.3 真鍮

6.4 ステンレス鋼

第7章 2021〜2034年用途別市場推定・予測 ($ Mn)

7.1 主要動向

7.2 歯科矯正

7.3 補綴歯科

7.4 修復歯科

7.5 その他の用途

第8章 2021〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

8.1 主要動向

8.2 専門クリニック

8.3 病院

8.4 その他のエンドユーザー別

第9章 2021〜2034年地域別市場推定・予測 ($ Mn)

9.1 主要動向

9.2 北米

9.2.1 アメリカ

9.2.2 カナダ

9.3 ヨーロッパ

9.3.1 ドイツ

9.3.2 イギリス

9.3.3 フランス

9.3.4 スペイン

9.3.5 イタリア

9.3.6 オランダ

9.4 アジア太平洋

9.4.1 中国

9.4.2 日本

9.4.3 インド

9.4.4 オーストラリア

9.4.5 韓国

9.5 ラテンアメリカ

9.5.1 ブラジル

9.5.2 メキシコ

9.5.3 アルゼンチン

9.6 中東・アフリカ

9.6.1 南アフリカ

9.6.2 サウジアラビア

9.6.3 アラブ首長国連邦

第10章 企業プロフィール

10.1 AMANN GIRRBACH

10.2 Dentatus

10.3 Dentflex

10.4 Dentsply Sirona

10.5 Hager & Werken

10.6 ivoclar

10.7 KaVo Dental

10.8 Keystone Industries

10.9 PLANMECA

10.10 Prestige Dental Products

10.11 SAM

10.12 Schuler Dental

10.13 Straumann

10.14 Whip Mix

10.15 ZIMMER BIOMET

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13236