市場概要

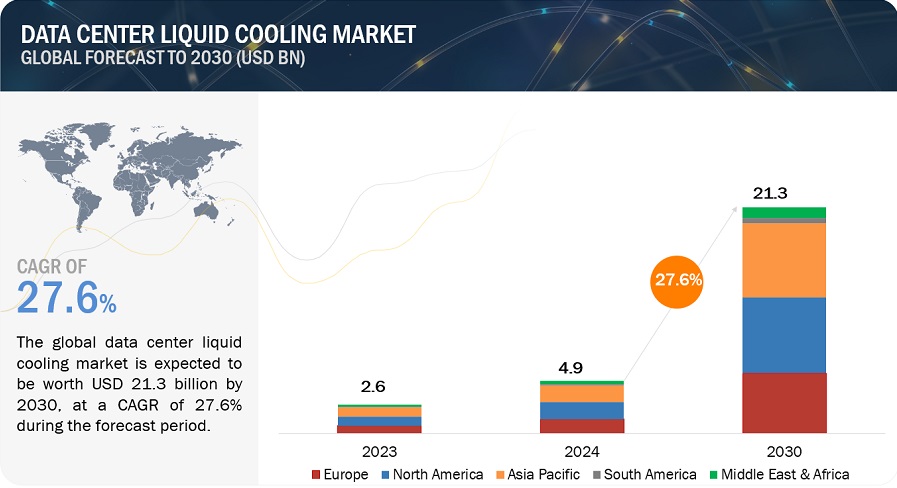

世界のデータセンター向け液冷市場は、2024年の49億米ドルから2030年には213億米ドルに成長すると予測されており、2024年から2030年までの年平均成長率(CAGR)は27.6%と、著しい成長が見込まれています。

データセンターにおける液冷の成長を促す要因は、クラウドサービスやAIアプリケーションに対する需要の急増を背景とした、新たなデータセンターの建設が盛んに行われていることです。ハイパースケールデータセンターの容量が拡大し、ラックの平均密度が高まるにつれ、実現可能な冷却ソリューションを見つけることが最重要課題となっています。高密度環境で発生する大量の熱を効率的かつ持続的に処理できるため、液冷システムは有益です。さらに、着実な技術進歩により、液冷システムは最新のデータセンターの円滑な運用に最も適した選択肢となっています。

推進要因:データセンターの高密度化と効率的で環境にやさしい冷却への需要が液冷の採用を促進

クラウドコンピューティング、AI、IoTの急速な発展により、データセンターの数が増加し、従来の空冷技術への圧力が高まっています。高密度に設置されたサーバーと増大する処理需要により、最も効率的な冷却ソリューションが求められています。液冷は、他の冷却技術と比較して最高の熱管理とエネルギー効率を提供することで、課題の管理に役立つ重要な技術であることが判明しています。この技術は、高熱負荷に対処するための多くの効果的な方法のひとつです。 また、オーバークロックの潜在能力を向上させるものでもあり、サーバーが最良の状態で動作することを保証します。

技術的な利点に加え、液冷は環境面での利点があるため、より好まれるようになっています。 現在、持続可能性が重視されているため、データセンターでは二酸化炭素排出量とエネルギー消費量を削減する方法が模索されています。

制約:高いメンテナンスコストと資本コスト

データセンターにおける液冷システムの使用は、多くの課題、特に高いメンテナンスコストと資本コストにより、より困難なものとなっています。当初、液冷システムへの投資は、特殊な機器やインフラを必要としたため、従来の空冷ソリューションよりも高額でした。さらに、これらのシステムは複雑であるため、漏れなどの問題を防ぐために定期的なメンテナンスと監視が必要なコンポーネントで構成されており、メンテナンスの負担が大きくなる傾向があります。特に頻繁に交換が必要な特定の種類の冷却液の場合、冷却液の価格が運用コストをさらに押し上げる可能性があります。経済的な要因により、熱管理やエネルギー効率の面でメリットがあるにもかかわらず、データセンター事業者が液冷方式を採用できない場合があります。

機会:AI、ブロックチェーン、その他の革新的な技術が注目を集めています。

AIとブロックチェーンの台頭は、データセンターの液冷システムに新たな機会をもたらしています。AIの拡大に伴い、従来の冷却システムでは高密度サーバーの冷却効率が低下するため、液冷システムの導入が進んでいます。液冷システムは、優れた熱管理とエネルギー効率を実現します。AIは、エネルギー使用を最適化するために、冷却をリアルタイムで調整することができます。ブロックチェーンは、リソース管理におけるデータの整合性とセキュリティを強化します。これらの進歩により、液冷システムは将来のデータセンターの鍵となることが期待されています。熱に関する課題に対処しながら、持続可能性を推進します。

課題:標準化の欠如

データセンターに液冷システムを導入する上での主な障害のひとつは、標準化の必要性です。 液冷システムは発展途上の技術であるため、冷却ソリューションの導入に共通の標準やガイドラインがなく、困難を伴います。 データセンターはそれぞれ独自の技術を考案し、特定の要件に適合させるため、性能とメンテナンスの両面で多様な結果をもたらします。さらに、新しい冷却方法を一括して導入することは、あらゆる環境で採用できる標準的なベストプラクティスを策定する上で、運用管理者にとって困難をもたらします。 データセンター内のシステムの能力と依存性を決定し、既存のインフラの維持と統合の難易度を高めるため、大規模な利用は不可能となります。

コンポーネント セグメント:サービスは大幅な成長が見込まれる

データセンター液冷市場のサービスセグメントは、予測期間中に大幅な成長を遂げると予測されています。液冷ソリューションの効果的な導入と持続可能性に対する需要の高まりが、この急成長を後押ししています。スケジュール、設置、構成などのサービスは、個々の顧客ニーズに合わせてカスタマイズされ、サポートおよびメンテナンスサービスは問題の解決とパフォーマンスの最適化に役立ちます。コスト削減と効率性向上のために液体冷却を採用するデータセンターが増えるにつれ、これらのシステムのメンテナンスを学んだ熟練エンジニアの需要も高まると予想されます。さらに、世界的なデータセンターの拡大と、ビッグデータ分析、クラウドコンピューティング、IoTの急速な進歩により、液体冷却サービスの需要はさらに高まると考えられます。

データセンターの種類:中小規模のデータセンターで成長が見込まれる

データセンターの液体冷却市場は、中小規模のデータセンターセグメントで大幅な成長が見込まれています。この成長を促進する主な要因としては、液体冷却により温度を低く維持することでサーバー機器の寿命を延ばすことができる点が挙げられます。これは、特にメンテナンスリソースが限られている小規模施設にとって有益です。さらに、液体冷却はエネルギー効率を高め、冷却コストを削減し、長期的な節約を実現します。ビッグデータ分析、クラウドコンピューティング、IoTの技術採用率が上昇するにつれ、中小規模のデータセンターの数も増加し、液冷ソリューションに対する需要が高まっています。 また、液冷は、限られたスペース内で計算能力を最大限に引き出すことを可能にし、これらの施設が抱える特有の課題にも対応します。

エンドユーザーの種類:ハイパースケールデータセンターが大幅な成長を予測

液冷市場では、ハイパースケールデータセンターセグメントが大幅な成長を遂げると予想されています。クラウドコンピューティング、ビッグデータ分析、IoT における大規模なデータ処理のニーズの高まりが、この成長を後押ししています。従来の空冷式冷却方法よりも効率性が高いことから、液冷ソリューションの注目度が高まっています。さらに、エネルギー効率と持続可能な実践方法への注目が、大規模環境における先進的な冷却技術の採用を促しています。データストレージと処理の需要が高まるにつれ、大規模データセンターはデジタル変革と新興アプリケーションのサポートに不可欠なものとなるでしょう。

企業タイプ:大幅な成長が見込まれるITおよび通信セクター

ITおよび通信セクターは、効率的な冷却ソリューションに対するニーズの高まりを背景に、データセンターの液冷市場で大幅な成長が見込まれています。クラウドコンピューティング、ビッグデータ分析、IoTの拡大に伴い、データ処理およびストレージに対する需要が急増し、運用コストが上昇しています。発熱の管理と厳しい環境規制への対応には、高度な冷却システムが不可欠です。ITおよび通信企業は、性能レベルを維持するために液冷技術を採用するケースが増えており、この分野は予測期間中の市場収益に大きく貢献するでしょう。

冷却方法:コールドプレート液冷セグメントは今後数年間で成長する見込みです。

コールドプレート液冷セグメントも成長しており、いくつかの理由から今後も順調に成長すると予想されています。クラウドコンピューティング、AI、データ分析には、サーバーの熱密度の問題と温度を制御するための冷却ソリューションを伴う高性能コンピューティングが必要です。コールドプレートの構造における新たな開発により、従来のソリューションと比較して熱管理における有効性が向上しました。さらに、厳格な環境規制や省エネの重視により、データセンターでは液冷ソリューションの使用が推進されていることも新たな市場推進要因であると付け加えています。これらの要因がすべて相まってコールドプレート液冷市場の成長を促し、データセンター液冷市場全体の成長を後押ししています。

地域別成長:アジア太平洋地域が注目すべき地域市場として浮上

アジア太平洋地域は、いくつかの理由により、世界的なデータセンター液冷市場において高い成長率を示すことが示されています。クラウドベースのストレージスペースと高速データ処理は、特に中国やインドなどの発展途上国において、この地域の技術開発を促進する上で最も重要な要素です。そのため、こうした進歩は、結果と耐久性を実現するための冷却の改善と強化の必要性を押し上げています。さらに、従来の気流ベースの冷却システムからインタラクティブな液冷システムへの移行は、強化された省電力規定と地球環境への意識の高まりによって促進されています。データセンター建設の需要の高まりと、IT機器の電力需要を集中させる傾向が、液冷システム市場を後押ししています。アジア太平洋地域がこの市場をリードしています。

主要企業

データセンター向け液冷市場の主要企業には、Vertiv Group Corp.(米国)、Green Revolution Cooling Inc.(米国)、COOLIT SYSTEMSv(カナダ)、Asperitas(オランダ)、Submer(スペイン)などがあります。17社以上の企業が取り上げられています。これらの企業は、革新的な製品、生産能力の強化、効率的な流通チャネルを通じて市場をリードしています。

この調査レポートでは、データセンターの液体冷却市場を、コンポーネント、データセンターの種類、冷却方法、エンドユーザー、企業、地理的地域などのさまざまな要因に基づいて分類しています。

コンポーネント別では、データセンター市場の液体冷却セグメントは以下のように分類されます。

ソリューション

間接液体冷却

単相

2相

直接液体冷却

単相

2相

サービス

設計およびコンサルティング

設置および展開

サポートおよびメンテナンス

エンドユーザー別に分類すると、データセンター向け液冷市場は以下のようになります。

クラウドプロバイダー

コロケーションプロバイダー

企業

超大型データセンター

データセンター向け液冷市場は、冷却方法の種類別に分類されています。

コールドプレート液冷

液浸液冷

スプレー液冷

データセンター向け液冷市場は、以下のようにさまざまなタイプのデータセンター別に分類されています。

中小規模データセンター

大規模データセンター

データセンター液冷市場は、企業別に以下のように分類されています。

金融

ITおよび通信

メディアおよびエンターテイメント

ヘルスケア

政府および防衛

小売

研究および学術

その他(エネルギーおよび製造

地域別では、データセンター液冷市場は以下のように区分されています。

アジア太平洋

北米

ヨーロッパ

中東およびアフリカ

南米

2023年1月、Submerは、消費者により包括的なサービスを提供し、地理的範囲を拡大することを目的として、Planet First Partnersからの投資を発表しました。この助成金は、次世代の液体冷却剤とデータセンターの自動化に向けた研究開発努力を支援するために使用されます。

2021年11月、Vertiv Group Corp.はE&I Engineering Groupを買収しました。この買収により、Vertiv Group Corp.は顧客により包括的なソリューションを提供するとともに、グローバルな事業展開を拡大することが可能になります。

2021年8月、SubmerはIntelとの提携を発表し、液浸液冷ソリューションの採用を確立し標準化することを発表しました。Submerは、この提携において、すべてのIntelプラットフォームおよびサーバーに液浸冷却ソリューションを提供します。

【目次】

1 はじめに(ページ番号 – 28)

1.1 調査目的

1.2 競合情報

1.3 市場定義

1.4 調査範囲

1.4.1 対象市場

1.4.2 対象範囲

1.4.3 対象年

1.4.4 対象通貨

1.5 調査の限界

1.6 利害関係者

1.7 変更の概要

2 調査方法 (ページ番号 – 34)

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 一次情報源からの主要データ

2.1.2.2 主要な業界洞察

2.1.2.3 一次データの内訳

2.2 需要側分析

2.3 市場規模の推定

2.3.1 ボトムアップ・アプローチ

2.3.2 トップダウン・アプローチ

2.4 供給側分析

2.4.1.1 供給側分析の計算

2.5 成長率の想定/予測

2.6 データ・トライアングル

2.7 調査の想定

2.8 調査の限界

2.9 リスク評価

3 エグゼクティブサマリー(ページ番号 – 43)

4 プレミアムインサイト(ページ番号 – 48)

4.1 データセンター液冷市場におけるプレイヤーにとっての魅力ある機会

4.2 地域別データセンター液冷市場

4.3 コンポーネントおよび国別北米データセンター液冷市場

4.4 国別データセンター液冷市場

5 市場概要(ページ番号 – 50)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 データセンターの増加とサーバーの集積密度の向上

5.2.1.2 エネルギー効率の高い冷却ソリューションに対するニーズの高まり

5.2.1.3 コンパクトでノイズフリーのソリューションに対する需要の増加

5.2.1.4 オーバークロックの潜在能力に対するニーズの高まり

5.2.1.5 環境にやさしいデータセンター冷却ソリューションに対する要求の高まり

5.2.2 抑制要因

5.2.2.1 高い資本支出とメンテナンス要件

5.2.2.2 エンドユーザーからの認知の遅れ

5.2.3 機会

5.2.3.1 人工知能(AI)、ブロックチェーン、その他の先進技術の出現

5.2.3.2 低密度データセンターでの採用

5.2.4 課題

5.2.4.1 標準化の欠如

5.2.4.2 既存のデータセンターインフラへの高額投資

5.3 ポーターのファイブフォース分析

5.3.1 サプライヤーの交渉力

5.3.2 購入者の交渉力

5.3.3 代替品の脅威

5.3.4 新規参入者の脅威

5.3.5 競争の激しさ

5.4 主要関係者と購買基準

5.4.1 購買プロセスにおける主要関係者

5.4.2 購買基準

5.5 バリューチェーン分析

5.6 生態系分析

5.7 データセンターのエネルギー持続可能性

5.7.1 液体冷却を使用する持続可能なデータセンター

5.7.2 発展途上国における課題

5.8 データセンター液冷市場におけるAI/ジェネレーティブAIの影響

5.8.1 主なユースケースと市場潜在性

5.8.2 最適な市場慣行

5.8.3 データセンター液冷市場におけるAI導入事例

5.8.4 データセンター液冷市場における生成AI導入に向けた企業の準備状況

5.9 2024年~2025年の主要な会議およびイベント

5.10 規制環境

5.10.1 規制当局、政府機関、その他の組織

5.10.2 米国

5.10.3 欧州

5.10.4 中国

5.10.5 日本

5.10.6 インド

5.10.7 シンガポール

5.10.8 オープン・コンピュート・プロジェクト(OCP) – データセンター構築の標準

5.11 技術分析

5.11.1 主要技術

5.11.1.1 ダイレクト・トゥ・チップ冷却

5.11.1.2 2つの液浸冷却

5.11.2 隣接技術

5.11.2.1 マイクロチャネル液冷

5.11.2.2 マイクロコンベクショナル液冷

5.12 特許分析

5.12.1 方法論

5.13 投資と資金調達シナリオ

5.13.1 ケーススタディ

5.14 ケーススタディ分析

5.14.1 アスペリタスとITRENEWが提携し、持続可能なプラグアンドプレイデータセンターソリューションを提供し、環境への影響と総所有コストを削減

5.14.2 DUGは、データセンターのエネルギー支出を削減するために、グリーン・レボリューションの液浸冷却システムを採用しました

5.14.3 マイクロソフトは、クラウドサーバーにリキッドスタックの液浸冷却技術を採用しました

5.14.4 Googleは、AIデータ分析に液冷方式を採用しました

5.15 顧客のビジネスに影響を与えるトレンドと混乱

6 データセンターの種類別データセンター液体冷却市場(ページ番号 – 83)

6.1 はじめに

6.2 小規模および中規模データセンター

6.2.1 市場を牽引する間接型液体冷却ソリューションに対する高まるニーズ

6.3 大規模データセンター

6.3.1 大規模データセンターにおける直接液冷の需要増が市場を牽引

7 データセンター液体冷却市場、冷却の種類別(ページ番号 – 87)

7.1 はじめに

7.2 コールドプレート液体冷却

7.2.1 高密度データセンターの設置増加が需要を促進

7.3 液浸液冷却

7.3.1 電力消費量と二酸化炭素排出量を削減する能力が需要を促進

7.4 スプレー液冷却

7.4.1 高い省エネ効果、優れた放熱効率、静音動作が需要を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 8110