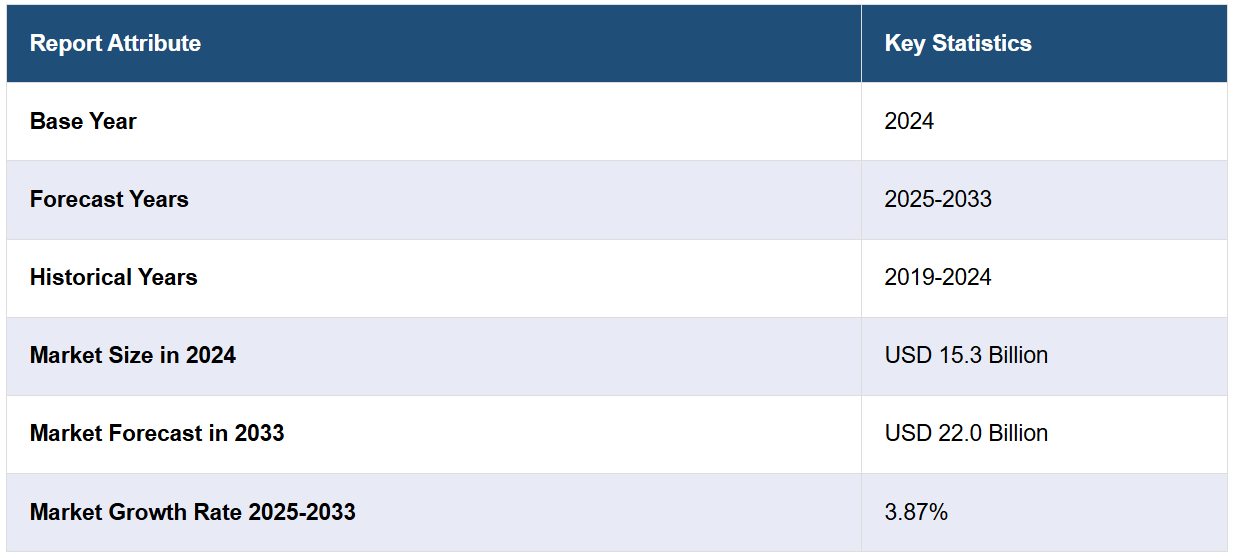

市場規模

世界の乳タンパク質市場規模は2024年に153億米ドルに達しました。IMARC Groupは、2033年までに市場規模が220億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は3.87%になると予測しています。健康と栄養に関する消費者の意識の高まり、フィットネスおよびウェルネス業界の拡大、食品技術における広範なイノベーション、高齢者人口の増加、可処分所得の増加、そして世界的な都市化の急速な進展により、市場は着実な成長を遂げています。

乳タンパク質市場分析:

主な市場推進要因:健康と食事摂取に対する意識の高まり、特に筋肉や代謝プロセスの構成要素としてのタンパク質への注目が、乳タンパク質の消費を促進しています。高タンパク製品を提供するフィットネス活動やダイエットの評価も、政府主導の健康意識向上プログラムを取り入れることで市場の成長に貢献しています。

市場の主な動向:乳タンパク質をベースとする製品の多様化に伴い、食品技術における発明の増加が増加しています。濃縮、分離、加水分解といった高度な加工技術の使用により、濃縮技術も向上しています。これらの技術革新は、利便性の高いパッケージングと組み合わせることで、さまざまな分野で乳タンパク質の使用をより容易にし、製品の配合を向上させています。

地理的傾向:ヨーロッパは乳製品消費の伝統と健康への支出増加により、乳タンパク質市場で最大のシェアを占めています。北米とアジア太平洋地域も、中国、インド、日本などの新興市場で高い成長率を記録しています。高品質基準と消費者の信頼により、ヨーロッパは乳製品の生産で利益を確保しています。

競合状況:世界の乳タンパク質市場で活躍する主要企業には、Ace International LLP、Arla Foods amba、Fonterra Co-operative Group Limited、Glanbia PLC、Groupe Lactalisなどがあります。 これらの企業は、市場競争力を高めるために、新製品開発、地理的多角化、持続可能性戦略に投資しています。

課題と機会:市場は品質基準の維持やサプライチェーンの管理といった課題に直面していますが、一方で、製品イノベーションや新市場への進出にはチャンスがあります。 持続可能な畜産を取り入れる企業が増えており、生産高の増加は、高品質な製品から摂取するタンパク質に対する世界的な関心の高まりから、大きな利益を得られるでしょう。

乳タンパク質市場の動向:

健康と栄養に関する消費者の意識の高まり

消費者の健康と栄養に関する意識の高まりは、市場成長の見通しを明るくする主な要因のひとつです。さらに、健康全般の基盤として食生活の選択が重視される傾向が強まっていることも、市場成長を後押ししています。これに加えて、筋肉の修復、発達、およびさまざまな代謝プロセスにおけるタンパク質の重要性に対する認識が高まっていることも、市場成長を促進しています。これに伴い、必須アミノ酸源としての製品消費量の増加も市場成長を後押ししています。これに加えて、高品質のタンパク質を含むバランスのとれた食事の重要性に関する一般知識を培うための教育キャンペーン、栄養学的研究、ソーシャルメディアプラットフォームの広範な貢献が、乳タンパク質業界を後押ししています。さらに、乳製品のようなタンパク質豊富な食品の摂取を推奨する、より健康的な食習慣に関する政府や医療機関によるプロモーションの増加が、市場成長に有益な成長機会を提供しています。

フィットネスおよびウェルネス業界の拡大

フィットネスおよびウェルネス市場の拡大により、ジムの会員数増加、健康的な食事の日常的な実践、ヨガや、最良の結果と筋肉の回復に十分な栄養を必要とするその他のスポーツ活動の増加が、市場成長を支えています。これに伴い、タンパク質サプリメントや付加価値製品に対するニーズの高まりも、市場成長を後押ししています。また、生物価が高く消化が早いことから、健康志向のフィットネス愛好家やアスリートに好まれる食品となっている乳タンパク質の使用増加も市場成長に寄与しています。さらに、プロテインシェイク、バー、専門フィットネス用食品の材料としての乳製品の使用、筋肉の回復を促すサプリメントやスタミナの源としてのエネルギー源としての乳製品の使用も、この市場の成長を後押ししています。

食品技術における急速な革新

食品技術の面で乳タンパク質ベースの製品の多様化に向けた研究開発活動の活発化は、市場の成長に有益です。これに加えて、特定の目的のために濃縮物、分離物、加水分解物など、さまざまな形態での乳タンパク質の製造・販売を可能にする新たな加工方法の登場も、市場拡大の好ましい兆しです。また、RTD飲料、スナックバー、その他の乳製品を含む多数の製品カテゴリーに乳タンパク質が応用されていることも、市場成長を後押ししています。消費の利便性が高まっていることに加え、保存期間が長く持ち運び可能な新しい改良パッケージ素材の利用へとトレンドがシフトしていることも、市場成長に貢献すると見込まれています。同様に、より美味しい製品や栄養価の高い製品を開発するための研究開発(R&D)戦略に投資する企業の増加傾向も、市場に大きな成長機会をもたらしています。

乳タンパク質市場のセグメント化:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。弊社のレポートでは、種類、形態、用途に基づいて市場を分類しています。

種類別内訳:

カゼインおよびその派生物

ホエイプロテイン

濃縮乳タンパク質

ホエイプロテインが市場を独占

レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、カゼインおよびその派生物、ホエイプロテイン、濃縮乳タンパク質が含まれます。レポートによると、ホエイプロテインが最大のセグメントを占めています。

市場を独占する乳清タンパク質は、チーズ製造の過程で生産され、その用途は広く、食品や飲料、特にスポーツ栄養や医療栄養など、さまざまな業界で採用されています。 乳清タンパク質は、その味や食感に影響を与えることなく、非常に多くの配合で柔軟に利用することができます。さらに、ホエイプロテインは必須アミノ酸をすべて適切な比率で含んでおり、筋肉増強に最も効果的な栄養素のひとつとなっています。また、カゼインなどの他のタンパク質と比較してホエイプロテインは水溶性が高いため、運動後の摂取に最適です。さらに、人口の増加に伴う高品質で消化が容易な高栄養価食品への消費者の関心の高まりも、市場の成長に貢献しています。さらに、単一の健康効果を持つ分離物や加水分解物など、さまざまな形態の乳清タンパク質を開発するために、生産者が研究開発に重点的に取り組んでいることも、この市場の成長を促進しています。

形態別内訳:

固体

液体

固体が市場を支配

このレポートでは、形態別に市場を詳細に分類し、分析しています。これには固体と液体が含まれます。レポートによると、固体が最大のセグメントを占めています。

固形乳タンパク質は、より厳格な保存条件を必要としないため、小売業者や消費者にとってより便利であり、最大の市場シェアを占めています。さらに、固形タイプは一般的に賞味期限が長く、廃棄物を減らすことができるため、多くの用途において費用対効果の高い選択肢となります。この他にも、固形乳タンパク質はチーズ、ヨーグルト、スナックバーなど、多くの家庭で日常的に使用される製品に一般的に使用されています。さらに、焼菓子、菓子類、特定の加工食品の重要な材料として、それらに食感と栄養価のメリットをもたらしています。 また、固形乳タンパク質は、プロテインバーやチーズスティックなどの製品で利用されているため、利便性と携帯性を求める消費者の嗜好に合致しており、手早く栄養価の高い食品を求める多忙な消費者のニーズにも応えています。

用途別内訳:

食品および飲料

栄養

パーソナルケアおよび化粧品

飼料

その他

食品および飲料が市場で最大のシェアを占めている

用途に基づく市場の詳細な内訳と分析も、このレポートで提供されています。これには、食品および飲料、栄養、パーソナルケアおよび化粧品、飼料、その他が含まれます。レポートによると、食品および飲料が最大の市場シェアを占めています。

食品および飲料は市場で最大のシェアを占めています。食品および飲料業界のさまざまな組織が、バーや焼き菓子などの製品製造にチーズやヨーグルト、その他の原材料を取り入れることで、製品に乳性タンパク質を使用しています。また、カゼインやホエイプロテインなどの乳性タンパク質は、筋肉の回復や成長、その他の代謝プロセスにおいて重要な役割を果たすアミノ酸を豊富に含んでおり、健康志向の市場セグメントに適した製品となっています。これに加えて、消費者がより健康的なライフスタイルを志向し、摂取する栄養の量に気を配るというライフスタイル要因と消費者の欲求の相乗効果も市場に追い風となっています。また、消費者は常に、調理の手間をかけずに簡単に食事に取り入れられる良質なタンパク質を求めており、乳タンパク質を含む食品や飲料のこうした良し悪しが市場の成長につながっています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

ヨーロッパが圧倒的な優位性を示しており、最大の乳タンパク質市場シェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っています。 レポートによると、ヨーロッパが最大の市場シェアを占めています。

ヨーロッパは、チーズ、ヨーグルト、バターなどの乳製品が同地域で文化的にも深く根付いているため、乳タンパク質市場を独占しており、強化飲料から高タンパクスナックまで、革新的な乳タンパク質製品のための安定した基盤が形成されています。さらに、ヨーロッパ諸国の経済的繁栄により、富裕層消費者がプレミアムでタンパク質豊富な製品に投資する傾向が高まっているため、健康とウェルネスに対する消費支出が高水準で推移しており、市場成長の見通しは明るい状況です。これに伴い、同地域における食品に対する厳格な品質および安全基準の実施により、消費者の信頼が醸成され、高品質の乳タンパク質製品のみが市場に出回るようになっていることも、市場成長の追い風となっています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。乳タンパク質業界における主要企業の一部には、Ace International LLP、AMCO Proteins、Arla Foods amba、Fonterra Co-operative Group Limited、Glanbia PLC、Grassland Dairy Products Inc.、Groupe Lactalis、Idaho Milk Products、Kerry Group plc、Royal FrieslandCampina N.V.、Saputo Inc.、Schreiber Foods Inc.、United Dairymen of Arizona、Westland Milk Products (Yili Group)などが挙げられます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

乳タンパク質市場の主要企業は、乳タンパク質の新しい形態や配合を開発するための研究開発(R&D)イニシアティブに投資しています。これには、乳清タンパク加水分解物やカゼインミセルのような特定の健康効果をもたらす特殊なタイプも含まれます。これに加えて、企業は新興市場への足がかりを得るために、現地の流通業者との提携や現地企業との合弁事業を通じて、新興市場への積極的な進出を図っています。これに伴い、一部の企業はより持続可能な農業の実践、動物福祉基準の改善、二酸化炭素排出量を削減するための生産プロセスの最適化に取り組んでいます。さらに、一部の企業は、規制要件への準拠を支援し、自社製品に対する消費者の信頼を醸成する高度な品質保証方法に投資しています。これに加えて、企業は、乳タンパク質の健康効果や食事に取り入れる方法について消費者に教育を行うことで、デジタルマーケティングキャンペーンを通じてオンラインでの存在感を高めることに重点的に取り組んでいます。

乳タンパク質市場ニュース:

2024年5月28日、イスラエルに拠点を置くフードテック系スタートアップ企業、NewMoo社は、植物分子農業を利用してカゼインタンパク質を生産し、植物由来のチーズや乳製品代替品を製造していると発表しました。同社によると、同社は従来の畑作農業で生育する植物の種子でカゼインタンパク質を発現させることで、動物性素材を使用しない代替チーズを開発したとのことです。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の乳タンパク質市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 カゼインおよび派生物

6.1.1 市場動向

6.1.2 市場予測

6.2 ホエイプロテイン

6.2.1 市場動向

6.2.2 市場予測

6.3 濃縮乳タンパク質

6.3.1 市場動向

6.3.2 市場予測

7 形態別市場

7.1 固体

7.1.1 市場動向

7.1.2 市場予測

7.2 液体

7.2.1 市場動向

7.2.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5932