市場規模

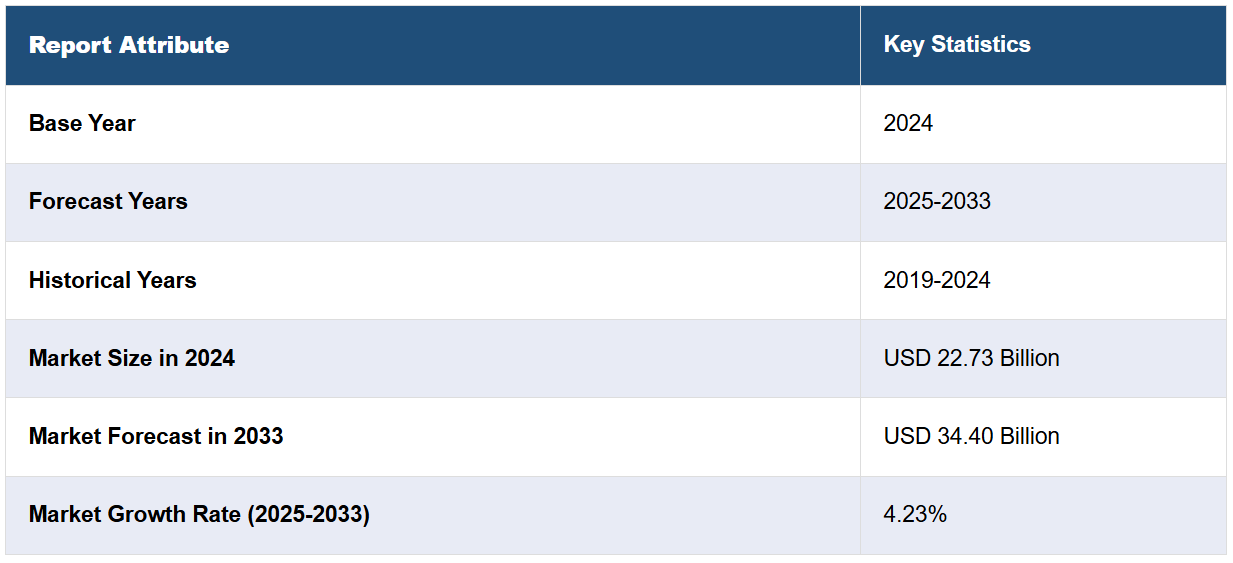

2024年のグローバルなクライオジェニック機器市場規模はUSD 227億3,000万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 344億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)4.23%で成長すると予測しています。アジア太平洋地域は現在、市場を支配しており、2024年に37.8%を超える大きな市場シェアを占めています。高度な技術の広範な採用、医療業界における多様な用途での製品需要の増加、食品加工分野における製品採用の拡大、再生可能エネルギー源の採用拡大などが、市場を牽引する主な要因となっています。

2024年のグローバルなクライオジェニック機器市場規模はUSD 227億3,000万ドルと評価されました。今後、IMARC Groupは2033年までに市場規模がUSD 344億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)4.23%で成長すると予測しています。アジア太平洋地域は現在、市場を支配しており、2024年に37.8%を超える大きな市場シェアを占めています。高度な技術の広範な採用、医療業界における多様な用途での製品需要の増加、食品加工分野における製品採用の拡大、再生可能エネルギー源の採用拡大などが、市場を牽引する主な要因となっています。

クライオジェニック機器市場の成長は、主にクリーンなエネルギー源としての液化天然ガス(LNG)の需要増加と、金属工業、食品加工、電子機器などにおける産業用ガスの需要増加が要因となっています。国際エネルギー機関(IEA)の報告書によると、世界のガス需要は2024年に過去最高の4,200億立方メートル(bcm)に達し、前年比2.5%以上増加する見込みです。しかし、2024年1~3月期(Q1-Q3)のLNG供給量は、地政学的紛争やプロジェクトの遅延により、わずか2%増加に留まりました。医療分野での応用拡大(クライオセラピーやクライオ保存など)が、クライオジェニックシステムへの需要を大幅に増加させています。再生可能エネルギーや水素ベースの技術への世界的な移行も市場成長を後押ししており、これらの分野では貯蔵や輸送に高度なクライオジェニックソリューションが不可欠です。継続的な技術革新、宇宙探査への投資拡大、クリーンエネルギー導入を促進する厳格な環境規制が、市場を牽引する主要因となっています。

米国クライオジェニック機器市場は、同国の豊富な天然ガス生産を背景に、クリーンエネルギー源としての液化天然ガス(LNG)の需要増加に牽引されています。例えば、2025年1月、テキサス州のフリーポートLNGは、操業開始以来800回目のLNG貨物出荷を発表しました。主要顧客であるJERAも、拡大するLNG施設への投資とインフラ支援の強化を発表しました。医療分野におけるクライオセラピー、クライオ保存、医療ガス貯蔵などの応用分野の成長が重要な役割を果たしています。脱炭素化推進による水素ベースのエネルギーシステム拡大も需要を加速させています。航空宇宙・防衛分野では、推進システムや材料試験にクライオジェニック技術が活用されています。食品保存、金属加工、電子機器製造における産業用ガス使用の増加も、クライオジェニック技術の効率化・安全性の向上と相まって市場成長に寄与しています。

クライオジェニック機器市場動向:

急速な工業化

世界的な工業化の加速は、市場に数多くの機会をもたらしています。産業が拡大・多様化するにつれ、クライオジェニック機器の需要も増加しています。化学業界では、ガスを液化するためにクライオジェニック機器が使用されており、2023年のグローバルLNG生産量は4億100万トンに達しました(業界報告書による)。これらの産業は、多様な用途において極低温ソリューションを必要とします。例えば、化学・石油化学業界では、ガス分離や液化に不可欠なこの設備が、工業用ガス、化学品、LNGの生産を支援し、これによりクライオジェニック機器市場の需要を後押ししています。さらに、拡大する製薬業界では、細胞培養やワクチンなどの生物材料のクライオ保存に依存しており、その安定性と有効性を確保しています。さらに、食品加工業界では、製品品質の維持、保存期間の延長、厳格な安全基準の遵守のため、クライオジェニック冷凍・冷却システムが活用されています。開発途上国が急速な工業化を進める中、これらの新興市場におけるクライオジェニック機器の需要が増加しており、市場成長をさらに後押ししています。

研究開発活動における製品需要の増加

研究開発(R&;D)活動における製品需要の増加は、クライオジェニック機器市場における主要なトレンドの一つです。例えば、量子計算の進展には超伝導体を1ケルビン未満の温度まで冷却する必要があり、クライオジェニックシステムは極低温での化学反応の研究を可能にし、材料科学や製薬分野に影響を与えています。クライオジェニック機器は、物理学、化学、生物学など、超低温が実験や分析に不可欠な多様な科学分野で不可欠な役割を果たしています。物理学では、超伝導材料の冷却により、量子コンピューティングやエネルギー伝送の革新を実現します。化学分野では、極低温での化学反応の研究を支援し、新素材や医薬品の開発に貢献しています。さらに、バイオテクノロジーと生命科学分野では、生物試料の保存、遺伝子研究の促進、再生医療のための細胞や組織の保存など、重要な役割を果たしています。製薬、電子機器、材料科学など、多様な業界で研究開発が活発化する中、精密で信頼性の高いクライオジェニック機器の需要が拡大しています。この機器は研究者が新たな領域を探索し、革新的な発見を可能にすることで、市場の拡大を後押ししています。さらに、クライオジェニック技術の進歩は、その汎用性と効率性を向上させ、世界中の科学者や研究者にとって不可欠なツールとなっています。

再生可能エネルギー源の貯蔵と輸送における製品利用の拡大

再生可能エネルギー源の貯蔵と輸送における製品利用の増加は、市場成長を促進しています。低温システム、特に液体水素と液体酸素の貯蔵は、再生可能エネルギーの分野で重要な役割を果たしています。これらのシステムは、風力や太陽光発電などから生成される余剰エネルギーを貯蔵し、エネルギー生産が低い時期や需要が高い時期に利用可能にするための鍵となります。再生可能エネルギー市場が拡大する中、2027年までに世界の風力と太陽光発電の容量が2,400GWに達すると予測されています(業界報告書による)。これにより、クライオジェニック機器の需要が増加しています。さらに、クライオジェニックエネルギー貯蔵は、再生可能エネルギーの断続性を補い、安定した電力供給を確保するスケーラブルで環境 친화的なソリューションを提供します。クリーンエネルギー源への移行は、エネルギー貯蔵や輸送用の液化天然ガス(LNG)を含むクライオジェニックインフラへの投資拡大を促しています。世界が持続可能なエネルギーソリューションへ移行する中、この文脈におけるクライオジェニック機器の需要は継続的に増加し、クライオジェニック機器市場に大きな成長機会をもたらすでしょう。この要因は、二酸化炭素排出量の削減と環境負荷の低いエネルギーソリューションへの移行というグローバルな取り組みと一致し、クライオジェニック機器は再生可能エネルギー分野における不可欠な要素となっています。

クライオジェニック機器産業のセグメンテーション:

IMARC Groupは、グローバルなクライオジェニック機器市場レポートにおいて、各セグメントの主要な動向分析を提供し、2025年から2033年までのグローバル、国別、地域別の予測を掲載しています。当レポートでは、機器、クライオジェン、アプリケーション、最終用途産業に基づいて市場を分類しています。

機器別分析:

タンク

ポンプ

熱交換器

バルブ

その他

タンクは2024年に約63.3%の市場シェアを占め、市場をリードしています。クライオジェニックタンクは、液体窒素、液体酸素、液化天然ガス(LNG)などの液化ガスの貯蔵と輸送に不可欠です。LNGをクリーンなエネルギー源として需要が増加していること、医療、航空宇宙、電子機器など多様な産業におけるクライオジェニックガスの応用拡大が、これらのタンクの需要を後押ししています。さらに、小型で携帯可能なクライオジェニックタンクの開発は、医療、研究室、さらには宇宙観光のような新興産業における新たな応用可能性を開拓しています。

持続可能性への注目と二酸化炭素排出量の削減への取り組みも、再生可能エネルギー源の貯蔵におけるクライオジェニックタンクの採用を後押ししています。これらのタンクは、多様な要件と環境基準に対応するため進化を続け、クライオジェニック材料の安全かつ効率的な取り扱いを可能にする市場拡大の要として機能しています。

Cryogenの分析:

窒素

液化天然ガス

ヘリウム

その他

液化天然ガス(LNG)は、2024年のクライオジェニック機器市場全体の約47.7%を占め、市場をリードしています。LNGは、極低温で貯蔵・輸送される天然ガスの超低温形態です。世界的なクリーンエネルギーへの移行はLNGの需要を後押しし、クライオジェニック機器市場における焦点となっています。クライオジェニック技術(専門の貯蔵タンクや輸送インフラを含む)は、LNGの液化、貯蔵、再ガス化に不可欠です。その汎用性は、車両の動力源から多様な産業の原料まで、多岐にわたる分野で活用されています。

伝統的な化石燃料と比較して、温室効果ガス排出量の削減に貢献する点は、環境目標と一致しています。LNGのサプライチェーンは、クライオジェニック機器に依存しており、増加するエネルギー需要と規制基準に対応するため、継続的に進化しています。各国がカーボンフットプリントの削減とクリーンエネルギーへの移行を進める中、LNGセクターの拡大はクライオジェニック機器の重要性を浮き彫りにしています。このセグメントはエネルギーのアクセス性を向上させるだけでなく、グローバルな持続可能性努力と一致し、エネルギーの未来とクライオジェニック機器市場におけるその重要な役割を強調しています。

用途別分析:

貯蔵

輸送

加工

その他

2024年時点で、貯蔵が市場シェアの約45.2%を占めています。低温貯蔵は、-150度 Celsius(-238度 Fahrenheit)以下の超低温で材料を安全に保存・保持する技術です。この応用は、医療、バイオテクノロジー、エネルギー、航空宇宙など、多様な産業において基盤となっています。医療分野では、細胞、組織、遺伝物質などの生物試料の保存に不可欠で、研究、診断、医療治療におけるその生存性を確保します。バイオテクノロジー企業は、薬物開発やバイオプロセシングを支援するため、貴重なサンプルや化合物の維持に依存しています。

さらに、エネルギー業界では、クリーンエネルギーの効率的な輸送と貯蔵を可能にする液化天然ガス(LNG)の貯蔵に利用されています。航空宇宙産業では、液体酸素や液体水素などの推進剤を安全に扱うために低温保存技術が不可欠です。これらの多様な産業における低温保存ソリューションの需要拡大に伴い、低温保存機器市場は継続的な成長を遂げています。低温保存技術の進歩と、安全で環境配慮型の保存ソリューションの必要性は、このセグメントの重要性をさらに高め、多様な産業および全体市場におけるその不可欠な役割を浮き彫りにしています。

用途別産業分析:

石油・ガス

エネルギーと電力

食品と飲料

医療

海洋と航空宇宙

化学

その他

エネルギーと電力は、2024年に約26.9%の市場シェアを占め、市場をリードしています。エネルギーと電力セクターは、液化ガスの効率的な貯蔵と輸送の重要なニーズから、クライオジェニック機器市場の最大のエンドユーザー産業です。クライオジェニック機器は、液化天然ガス(LNG)の生産において、超低温でガスを冷却・貯蔵し、輸送・配分しやすくする役割を果たしています。LNGを代替エネルギー源として世界的な需要が増加していることが、クライオジェニックソリューションの需要をさらに後押ししています。さらに、クライオジェニック技術の進歩により、特に二酸化炭素回収・貯蔵プロセスを通じた発電が、業界の成長の最大の要因の一つとなっています。

地域別分析:

北米

アメリカ合衆国

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

2024年、アジア太平洋地域は37.8%を超える最大の市場シェアを占めました。急速な工業化と都市化が、地域全体のクライオジェニック機器市場の見通しを明るくしています。製造、化学、医療などの分野における堅調な成長は、プロセス、貯蔵、輸送においてクライオジェニック技術の使用を必要としています。さらに、中国やインドなどの国々で人口増加と可処分所得の向上が進むことで、医療と製薬分野が拡大しています。クライオジェニック機器は、医療サンプル、ワクチン、生物材料の貯蔵と保存においてこれらの分野で不可欠な役割を果たしています。

さらに、地域では宇宙探査と研究の分野で著しい進展が見られ、航空宇宙分野におけるクライオジェニック機器の需要が増加しています。また、地域各国が持続可能で環境に優しいエネルギーソリューションを優先する中、液化天然ガス(LNG)の生産と貯蔵におけるクライオジェニック機器の活用が拡大しています。さらに、地域の強力な製造基盤と技術力の向上は、クライオジェニック機器の生産とイノベーションを後押ししています。

地域別主要ポイント:

北米クライオジェニック機器市場分析

北米のクライオジェニック機器市場は、LNG輸出の増加とインフラ拡張を背景に堅調な成長を遂げています。LNG輸出の世界的リーダーである米国は、競争力のある価格とアジアや欧州といった主要市場との貿易を促進する地理的優位性を活用しています。カナダ市場も、LNG輸出ターミナルや水素エネルギー・二酸化炭素回収プロジェクト向けのクライオジェニック技術への投資により貢献しています。医療分野におけるクライオ保存やクライオ手術などの応用技術の発展、食品加工や製造における工業用ガスの利用拡大が、クライオジェニックソリューションの需要をさらに後押ししています。水素やLNGインフラを含むクリーンエネルギーイニシアチブに対する政府支援も市場成長を促進しています。地域内の主要企業はこれらの動向を活用し、効率的で高品質なクライオジェニック機器の需要に対応するため、市場シェアの強化を図っています。

米国クライオジェニック機器市場分析

2024年、米国は北米市場における売上高の86.70%を占めました。米国のクライオジェニック機器市場は、同国からのLNG輸出の増加とインフラ整備の進展により、急速に成長しています。産業報告書によると、2023年に米国はアラブ首長国連邦(UAE)を抜き、インドの第二位のLNG供給国となりました。輸出量は2022年の2.16百万トン(MT)から3.09百万トン(MT)に増加しました。LNG輸出は、国際的なLNG価格の低下と、好ましい地理的立地(喜望峰経由)により競争力のある価格を実現した米国LNGの競争力に支えられています。LNGの需要は主にアジアで増加傾向にあります。これにより、天然ガスの液化、輸送、再ガス化プロセスには高品質のクライオジェニック機器が不可欠となっています。そのため、米国はLNGインフラへの追加投資と拡張能力の拡大により、LNG貿易量の増加からクライオジェニック機器市場が恩恵を受けています。米国が国際的なLNG輸出における地位を確立する中、クライオジェニック機器は、米国のエネルギー転換の成功とグローバルなエネルギー市場における地位の強化のため、LNGの安全な輸送と効率的な供給において不可欠な役割を果たすでしょう。

欧州クライオジェニック機器市場分析

欧州のクライオジェニック機器市場は、エネルギー、医療、食品保存などの分野からの需要増加により、成長が見込まれています。欧州委員会が提唱した「欧州グリーンディール」は、今後10年間で持続可能な投資としてUSD 1.07兆ドルを動員し、LNGターミナルや低温貯蔵ソリューションなどのエネルギーインフラを直接支援する計画です。欧州接続施設(CEF)エネルギープログラムは、2021年から2027年にかけて、EUのエネルギーネットワークの相互接続プロジェクトに約USD 57.2億ドルを拠出します。これにより、供給の安定性が向上します。主要なプレイヤーにはドイツ、イギリス、フランスが挙げられます。ドイツは2025年までにLNGターミナルの改修にUSD 26.8億ドルを投資し、これによりクライオジェニック貯蔵・輸送ソリューションの需要にポジティブな影響を与える見込みです。医療分野におけるバイオバンキングやクライオサージェリーへのクライオジェニック技術依存度の高まり、人口増加と持続可能性目標が、欧州におけるクライオジェニックソリューションの需要を後押ししています。主要企業であるエア・リキードとメッサー・グループは、これらの動向を活かし、市場での地位を強化しています。

ラテンアメリカ クライオジェニック機器市場分析

ラテンアメリカでは、LNGの需要増加とインフラ投資の拡大により、クライオジェニック機器市場が成長しています。産業報告書によると、2023年8月から同地域のLNG輸入量は約6%増加し、ブラジルとコロンビアの需要増加が要因の一つとなっています。また、2023年1月時点でのラテンアメリカとカリブ海地域へのLNG輸入総量は0.46メートルトンでした。この輸入の増加傾向は、LNGの供給に必要なクライオジェニック貯蔵・輸送ソリューションの需要拡大を反映しています。ブラジルは同地域最大の経済国の一つであり、現在LNGインフラへの投資を進めています。新規の輸入ターミナルや再ガス化プロジェクトが開発中です。クリーンエネルギー源の需要増加と、発電や産業用途における天然ガスの利用拡大が、高度なクライオジェニック技術への需要を後押ししています。ヤラ・インターナショナルとリンデは、地域におけるクライオジェニック需要の拡大に対応する主要な企業の一つです。ラテンアメリカ地域は、政府のエネルギー安全保障強化施策からも恩恵を受けており、これが地域内のクライオジェニック機器市場成長に大きく貢献しています。

中東・アフリカ クライオジェニック機器市場分析

中東では、ADNOCによる石油、ガス、LNGインフラの拡大を背景に、クライオジェニック機器の需要が急増しています。同社は、2022年2月にアブダビ沖で発見された天然ガス田を含む、オフショア天然ガス探査に積極的に取り組んでいます。国際貿易局(ITA)が報告しています。UAEは2030年までにガス供給の自給自足を実現する計画で、これによりLNGの低温貯蔵・輸送設備の需要がさらに増加する見込みです。この動きは、ADNOCがフジャイラに建設中の新LNGプラントにより、輸出能力を年間960万トンに倍増する計画が後押ししています。UAEにおける継続的な投資には、下流部門の拡張に450億ドル、ルワイス・デリバティブズ・パークへの50億ドルの投資が含まれ、低温設備サプライヤーにとってさらなる重要な機会を提供します。この投資は、産業用ガス生産やLNG処理など、関連分野の潜在的な成長も促進します。ADNOCの脱炭素化、再生可能エネルギー投資、クリーン水素、二酸化炭素回収技術への取り組みは、地域における高度な低温インフラの成長傾向を反映しています。UAEで最初の水素電解プラントのような産業プロジェクトが設立される中、エネルギー転換が進む中東はクライオジェニック技術に大きく依存することになります。LNGの生産と輸出能力の向上と組み合わせることで、UAEは中東のクライオジェニック機器市場でリーダーシップを確立し、国際的なサプライヤーに大きな機会を提供しています。

競合状況

主要企業は、戦略的イニシアチブの組み合わせを通じて市場成長を強化しています。研究開発に多額の投資を行い、クライオジェニック機器の効率と性能を継続的に革新・改善しています。これは、多様な業界の需要に対応するだけでなく、これらの先進ソリューションの採用を促進しています。さらに、これらの企業は、主要地域にパートナーシップ、販売網、製造施設を設立することでグローバルな存在感を拡大し、製品の販売範囲とアクセス性を広げています。さらに、持続可能性を重視し、環境規制やグリーン技術への需要に対応するため、エコフレンドリーでエネルギー効率の高いクライオジェニックシステムの開発を進めています。また、主要企業は合併・買収を通じて製品ポートフォリオを拡大し、補完的な技術へのアクセスを確保することで、市場ポジションを強化しています。また、包括的なカスタマーサポートとアフターサービスを提供し、顧客満足度と忠誠度を向上させています。IoTやデータ分析などのデジタル化とIndustry 4.0技術を活用し、予測メンテナンスやリモートモニタリングソリューションを提供することで、設備の信頼性を向上させ、ダウンタイムを最小限に抑えています。

本報告書は、クライオジェニック機器市場の競争状況を詳細に分析し、主要な企業プロファイルを掲載しています。

Air Liquide S.A.

Air Products and Chemicals Inc.

Chart Industries Inc.

Cryofab Inc.

Cryoquip LLC (Nikkiso Co. Ltd.)

Emerson Electric Co.

Flowserve Corporation

Herose GmbH

INOX India Pvt. Ltd

Linde Plc

Parker-Hannifin Corporation

Wessington Cryogenics

最近の動向:

2024年11月:INOX Indiaは、イギリス・マンチェスターのLiquid Air Energy Storage(LAES)プロジェクト向けに、Highview Powerへ5基のクライオジェニック専用タンクを納入すると発表しました。この注文はINOX IndiaのLAESプロジェクトにおける初の契約となります。これらのタンクは、イギリスがよりクリーンなエネルギー形態への移行を支援する300MWhの貯蔵施設を可能にします。

2024年9月:エア・プロダクツは、ハネウェルへのLNGプロセス技術および設備事業の売却を完了しました。この売却額はUSD 18億1,000万ドルで、エア・プロダクツは工業用ガスとクリーン水素事業への注力を強化する戦略的な一歩となります。売却対象には、資産、知的財産権、製造能力、および約475名の従業員が含まれます。

2024年7月:フローサーブ・コーポレーションは、ネクセン・クライオのLNGポンプ技術、知的財産権、および低温LNG浸漬ポンプに関する研究開発を買い取りました。これにより、フローサーブのLNGポートフォリオがさらに強化され、脱炭素化戦略を支援するとともに、液化、輸送、再ガス化に関連する市場向けに効率的で信頼性の高いソリューションを提供します。

2024年6月:ニッキソ・クライオクイップLLCはISO 9001認証を取得しました。これは、同社が品質と運営の卓越性にコミットしていることを証明するものです。DNVが発行したこの認証は、クアラルンプール、ヒューストン、カンタベリーにある施設を対象とし、ニッキソ・クライオクイップがクライオジェニック機器製造における高い基準を遵守していることを示しています。

2024年3月:チャート・インダストリーズは、航空宇宙、水素、LNG、脱炭素化などの産業向けに最大1,700立方メートルのジャンボクライオジェニックタンクの製造を開始します。これにより、地域雇用拡大と経済発展が持続的に推進されます。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 導入

4.1 概要

4.2 主要な業界動向

5 グローバルなクライオジェニック機器市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 機器別市場分析

6.1 タンク

6.1.1 市場動向

6.1.2 市場予測

6.2 ポンプ

6.2.1 市場動向

6.2.2 市場予測

6.3 熱交換器

6.3.1 市場動向

6.3.2 市場予測

6.4 バルブ

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 クライオジェン別市場セグメンテーション

7.1 窒素

7.1.1 市場動向

7.1.2 市場予測

7.2 液化天然ガス

7.2.1 市場動向

7.2.2 市場予測

7.3 ヘリウム

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場分析

8.1 貯蔵

8.1.1 市場動向

8.1.2 市場予測

8.2 輸送

8.2.1 市場動向

8.2.2 市場予測

8.3 加工

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A2577