市場規模

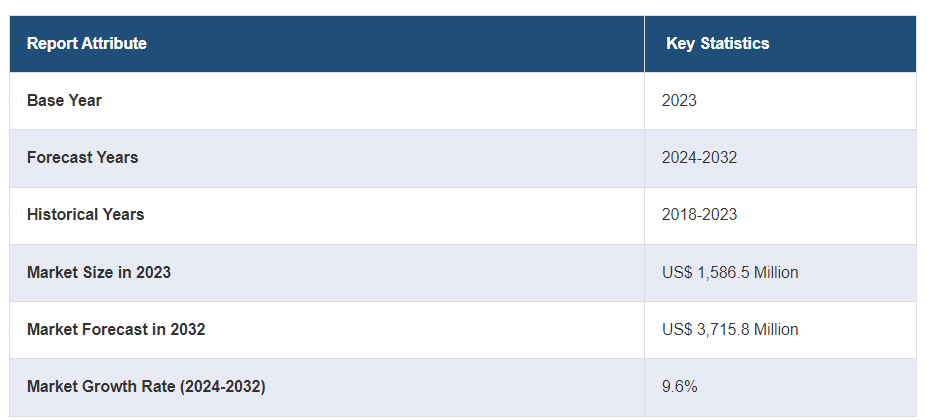

クロスラミネートティンバーの世界市場規模は、2023年に1,586.5百万米ドルに達した。今後、IMARC Groupは、2024年から2032年にかけて9.6%の成長率(CAGR)を示し、2032年までに37億1,580万米ドルに達すると予測している。同市場は、政府の規制や環境に配慮した建築基準、消費者の環境意識の高まり、持続可能な建設資材への需要の高まりに支えられ、グリーンビルディングへのシフトが加速していることを背景に、着実な成長を遂げている。

クロスラミネートティンバー市場の分析

市場の成長と規模 持続可能で環境に優しい建材への需要を背景に、市場は大きく成長している。市場規模は、様々な分野での採用率の増加を反映して拡大しており、さらにこの材料の環境面での利点とカーボンニュートラルな特性が後押ししている。

技術の進歩: 技術革新、特にデジタルファブリケーションと建築設計における技術革新は、市場の拡大にとって極めて重要である。CLTのCNC加工への適合性は、建築の効率と精度を向上させる。また、現在進行中の研究開発により、CLTの構造特性と耐火性が継続的に改善され、その応用範囲が広がっている。

産業用途: CLTの用途は、住宅から商業施設、公共インフラまで多岐にわたる。その強度、汎用性、持続可能性により、複数階建ての建物や複雑な建築デザインへの採用が増加している。このような幅広い用途は、建設分野におけるCLTの重要性の高まりを裏付けている。

主な市場動向: 重要な傾向として、持続可能な建設慣行が重視されるようになっており、CLTは環境に配慮した建物に好まれる材料となっている。現代建築におけるCLTの統合は、世界的な持続可能性目標に合致しており、市場力学に大きな影響を与えている。

地理的傾向: 欧州と北米がCLTの採用でリードしており、これは支持的な規制枠組みや持続可能な建築慣行の重視に影響されている。しかし、アジア太平洋地域は、建設活動の増加と環境意識の高まりにより、急成長市場として浮上している。

競争環境: 同市場には、既存企業と新興企業が混在している。競争は、品質、革新性、持続可能性の証明に基づいている。主要企業の間では、戦略的提携や新市場への進出が一般的であり、製品需要の拡大を活用しようとしている。

課題と機会: 市場は、初期コストの高さや認知度の低さといった課題に直面しているが、その反面、大きなチャンスにも恵まれている。規制当局の支援の増加、CLT技術の進歩、持続可能な建設に対する世界的な関心の高まりは、市場に大きな成長の可能性をもたらしている。

積層木材市場の動向

環境面でのメリットと持続可能性

CLTが支持を集めているのは、主にその環境面での利点によるものである。持続可能な材料として、建設プロジェクトの二酸化炭素排出量を大幅に削減する。コンクリートやスチールといった従来の建築資材とは異なり、CLTは再生可能な資源である木材から生産される。この側面は、製造過程における二酸化炭素排出量の削減に貢献し、また、樹木が吸収した二酸化炭素を効果的に貯留する、炭素吸収源として機能することを可能にします。さらに、LEEDやBREEAM認証など、世界的な建築基準においてグリーンビルディングの実践や環境に優しい材料が重視されるようになっていることも、CLTの需要を後押ししている。このような環境意識の変化は、気候変動と闘い、建設における持続可能性を促進する世界的な取り組みと一致するため、市場を前進させる重要な要因となっている。

建築技術の進歩

市場の成長は、建築技術の進歩に大きく影響される。CLTは、CNC(コンピュータ数値制御)機械加工を含むデジタル加工技術と互換性があるため、建築部材の高精度化とカスタマイズが可能になる。この技術的相乗効果により、建設プロセスの効率が向上し、従来の建設方法と比較してプロジェクトの完了時間を短縮することができる。さらに、鉄骨やコンクリートに匹敵する強度と耐久性を持つCLTの構造特性は、多層建築物への応用を広げている。現代建築におけるCLTの統合は、エンジニアリングとデザインの革新によって推進されており、建築の可能性に新たな波を吹き込んでいる。こうした技術的進歩は、CLTの性能を向上させ、住宅から商業施設、公共施設まで、多様な建設プロジェクトにおけるCLTの魅力を広げている。

規制支援と標準化

市場の拡大は、規制支援と標準化の進展によってさらに後押しされる。政府や国際的な建築基準法は、その持続可能性と安全性からCLTを徐々に認識し、取り入れている。特に北米と欧州では、建設プロジェクトにおけるCLTの使用を受け入れ奨励するために建築基準法が改正され、市場成長において極めて重要な役割を果たしている。このような規制の変化は、CLTの生産と使用に関する規格の策定を伴っており、CLTの適用における品質と安全性を保証している。このような基準が普及するにつれ、建築家、エンジニア、建設業者は、CLTをより幅広いプロジェクトに採用する自信を持つようになる。このような規制の状況は、CLTの使用を正当化し、より広範な採用や主流の建築慣行への統合を促進することでCLTの成長を後押ししている。

木材産業のセグメント化

IMARC Groupは、2024年から2032年までの世界、地域、国レベルの予測とともに、各セグメントにおける主要動向の分析を提供しています。当レポートでは、用途、製品タイプ、エレメントタイプ、原材料タイプ、接着方法、パネル層、接着剤タイプ、プレスタイプ、階数クラス、アプリケーションタイプに基づいて市場を分類しています。

世界の集成材市場シェア、用途別(%)

住宅 40

教育機関 20

政府/公共施設 20

商業スペース 20

住宅が市場シェアの大半を占める

同レポートでは、用途別に市場を詳細に分類・分析している。これには、住宅、教育機関、政府/公共施設、商業スペースが含まれる。報告書によると、住宅が最大のセグメントを占めている。

住宅部門は市場の最大セグメントを占めている。この優位性は主に、環境に優しく持続可能な居住空間に対する需要の増加によるものである。住宅所有者や住宅デベロッパーは、その美的魅力、構造的完全性、環境上の利点のためにCLTを徐々に採用している。また、設計の多様性と優れた断熱性により、住宅建設に好まれる素材となっている。持続可能な生活に対する意識が高まり、エネルギー効率の高い住宅を求める人が増えるにつれて、住宅分野でのCLTの需要は高まっており、住宅政策やグリーンビルディングの優遇措置によってさらに後押しされている。

一方、教育機関では、持続可能で健康的な学習環境づくりが重視されるようになり、CLTの利用が勢いを増している。CLTの自然な美しさは、その防音・遮熱性能と相まって、教育施設に理想的な材料となっている。このような教育機関は、CLTの持続可能なプロフィールに沿い、インフラに環境スチュワードシップを反映させることを目指しています。CLTはプレハブ加工が可能なため、工期が短縮され、学業スケジュールの中断を最小限に抑えることができる。

さらに、政府機関や公共施設では、CLTが環境に優しい素材であることや、公共部門が持続可能なインフラに投資していることから、CLTが選ばれるようになってきている。CLTは、公民館、図書館、市役所など、さまざまな公共プロジェクトで使用されている。CLTの炭素吸収能力は、環境負荷の低減という政府の目標に合致している。

これに伴い、商業スペース分野では、企業の持続可能性目標からCLTの実用的な利点に至るまで、さまざまな理由でCLTが取り入れられている。企業は、グリーンビルディング認証の重要性と、これらの基準を達成するための持続可能な材料の役割をますます認識するようになっています。企業が環境への責任を実証し、物理的空間を向上させる革新的な方法を模索し続ける中、商業建築におけるCLTの使用は拡大している。

製品タイプ別内訳

カスタムCLT

ブランクCLT

カスタムCLTが業界最大シェア

本レポートでは、製品タイプに基づくCLT市場の詳細な分類と分析も行っている。これにはカスタムCLTとブランクCLTが含まれる。報告書によると、カスタムCLTが最大の市場シェアを占めている。

カスタムセグメントが市場で最大のシェアを占めているのは、主に特定のプロジェクト要件に対応するテーラーメイドソリューションによるものである。このセグメントでは、正確な設計仕様に合わせてプレカット加工されたCLTパネルが提供され、現場での労力と無駄が大幅に削減される。カスタマイズにより、建築家や建設業者は革新的で複雑な建築デザインを探求することができ、ユニークな構造的・審美的ニーズを持つプロジェクトに非常に適している。これとともに、カスタムCLTが提供する精度と効率性は、ユニークなデザインの住宅、特定のブランド要件がある商業スペース、または明確な建築的特徴を持つ公共建築物など、複雑な建設プロジェクトで特に価値を発揮する。

一方、ブランクの分野は、カスタムCLTに比べれば小さいものの、建築に多様性と柔軟性を必要とする重要な市場に対応している。ブランクCLTパネルは、装飾のない標準的なパネルで、建設業者や設計者に、特定のプロジェクトのニーズに応じて現場で材料を切断し、成形する機会を提供する。この分野は、設計の柔軟性と現場でのカスタマイズが優先されるプロジェクトにアピールする。特に、小規模な建設プロジェクトや、建設段階で最終的な設計を決定する場合に人気がある。ブランクCLTは、カスタムCLTに比べ現場での労力はかかるが、適応性が高いという利点があるため、即座のカスタム・ソリューションが必要でない、あるいは費用対効果が低い様々な建設用途に適した選択肢となる。

要素タイプ別内訳

壁パネル

床パネル

屋根スラブ

その他

壁パネルが市場の主要セグメントを占める

本レポートでは、エレメントタイプ別に市場を詳細に分類・分析している。これには、壁パネル、床パネル、屋根スラブ、その他が含まれる。報告書によると、壁パネルが最大の市場シェアを占めている。

主に、耐荷重用途と非耐荷重用途の両方で広く使用されているため、壁パネル分野が市場を支配している。CLTから製造される壁パネルは、卓越した強度と安定性を提供するため、建物の外壁や内壁の建設に理想的である。その高い断熱性と防音性は、住宅や商業建築における魅力をさらに高めている。さらに、CLT壁パネルの人気は、様々な仕上げやデザインを可能にする、その美的多様性にも起因しています。

一方、CLTで製造された床材パネルは、市場の重要なセグメントを占めている。これらのパネルは、その強度と剛性が高く評価され、住宅と商業施設の両方で高荷重に耐える用途に適しています。CLTフローリングパネルの均一性と寸法安定性は、従来の床材に代わる利点であり、施工の容易さと長期耐久性を提供します。さらに、木の美的魅力と自然の温かみがCLTフローリングパネルを、特に環境に優しく自然なインテリアを重視するデザインにおいて人気の高い選択肢にしている。

さらに、CLTで製造された屋根スラブは、壁パネルや床パネルに比べると小さい分野ではあるが、市場で人気を集めている。CLT屋根スラブは、屋根用途に不可欠な耐荷重性に優れており、特に大スパン構造に適している。軽量でありながら構造強度も高いCLTは、新築にも改修にも理想的で、特に既存構造物の重量を最小限に抑えることが重要です。CLT屋根スラブは、木材の美的魅力に加え、断熱性にも優れているため、機能性とデザイン性の両立を目指すプロジェクトにとって魅力的な選択肢となっている。

原材料の種類別内訳

スプルース

パイン

モミ

その他

スプルースが市場で明確な優位性を示す

本レポートでは、原材料の種類に基づくクロスラミネート木材市場の詳細な分類と分析も行っています。これにはスプルース、マツ、モミ、その他が含まれる。報告書によると、スプルースが最大の市場シェアを占めている。

スプルースは、主にCLT生産に有利な特性を持っているため、市場の主要原材料となっている。スプルース材は強度、重量、加工性のバランスが最適であるため、幅広いCLT用途に適している。比較的まっすぐな木目と均一な質感は、CLTパネルの構造的完全性と美観に寄与しています。さらに、CLT製造においてスプルース材が好まれるのは、断熱特性や収縮・膨張に対する耐性の面で優れた性能を持つことも影響している。その結果、スプルース材はCLT市場を支配し続け、高品質かつ汎用性の高い建材の需要に合致している。

一方、マツはCLTの生産に使用されるもう一つの重要な原材料であり、その入手しやすさと機械的特性が評価されている。CLT市場ではスプルース材より若干少ないものの、パイン材はCLT製造において堅牢でコスト効率の高い代替材となる。強靭で弾力性に富み、木目が比較的揃ってい るのが特徴で、構造用途に適しています。パインは、特に北米とヨーロッパの一部で広く生育し、栽培されているため、CLT製造へのアクセスが容易である。

これと並んで、モミ、特にダグラス・モミのような樹種は、市場で注目すべきセグメントを構成している。モミは、その優れた強度対重量比が認められており、CLT構造における高荷重用途に最適な選択肢となっている。その木目と質感は、建築デザインに望ましい美的品質を提供する。CLT製造におけるモミ材の選択は、特定の構造要件や地域的嗜好によって決定されることが多く、CLT原材料市場の多様化に寄与している。

接着方法別内訳:

接着剤による接着

機械的固定

接着剤が市場を支配

本レポートでは、接着方法に基づくクロスラミネート材市場の詳細な分類と分析も行っている。これには接着接合と機械的固定が含まれる。同レポートによると、接着剤による接着が最大の市場シェアを占めている。

接着接合法が市場を支配しているのは、主にその優れた構造的完全性と美的品質によるものである。この工法では、接着剤を用いて材木の層を接着し、強度と安定性が向上した複合材を得る。この接着技術により、より大きく多様なパネルサイズが可能となり、幅広い建築デザインに対応できる。接着剤で接合されたCLTは、継ぎ目のない仕上がりで美観に優れ、多くの用途で追加の被覆や仕上げを必要としないため好まれます。また、この工法は、エネルギー効率の高い建築に不可欠な気密性と防水性を確保する。このセグメントの優位性は、高品質で耐久性があり、見た目にも美しい建材への需要に後押しされ、建設業界で広く受け入れられていることに起因する。

一方、CLT製造における機械的固定工法は、接着工法に比べ市場シェアは小さいものの、この工法が有利な特定の建築ニーズに対応している。この工法では、接着剤ではなく、ネジ、ダボ、釘などの機械的な固定具を使って材木の層を固定する。この工法は、環境への配慮から接着剤の使用が問題となる場合や、エンドユーザーが解体や再利用のしやすさを求める場合に好まれることがある。機械的に固定されたCLTパネルは、化学薬品使用量の削減が優先されるプロジェクトでも考慮される。

パネルレイヤー別内訳

3層

5層

7層

その他

3プライが市場の主要セグメント

本レポートでは、パネル層に基づく集成材市場の詳細な分類と分析も行っている。これには3プライ、5プライ、7プライ、その他が含まれる。報告書によると、3層パネルが最大の市場シェアを占めている。

3層パネルが市場で最も人気のあるセグメントであり、その主な理由は汎用性と費用対効果である。このパネルは3層の木材で構成されており、各層は隣接する層に対して垂直方向に配置されているため、特に住宅や軽商用建築など幅広い用途に適した強度と安定性のバランスを実現している。3層構造は、一般的に多くの耐力壁や床に十分で、厚いパネルに比べて軽量で経済的な選択肢を提供します。生産と施工が比較的容易で、十分な構造性能も備えているため、特に複雑な構造的要求が主要な関心事ではないプロジェクトでは、建設業者や建築家に好まれる選択肢となっている。

一方、5層CLTパネルは、3層パネルに比べて強度と剛性が向上しており、市場の重要なセグメントとなっています。これらのパネルは5層の木材で構成されており、商業ビルやより要求の厳しい住宅構造など、より大きな耐荷重を必要とする用途に適しています。層を重ねることで、遮音性と断熱性が向上し、特に多層階や大規模なプロジェクトで効果を発揮します。

さらに、7層CLTパネル・セグメントは、最大限の強度と剛性が必要とされる特殊な建築要件に対応します。7層の木材からなるこのパネルは、通常、商業、工業、大規模住宅プロジェクトなど、大規模で耐荷重性の高い用途で使用されます。7層パネルは、特に多層建築物の床や屋根に適しており、優れた荷重分散性と安定性を発揮します。

接着剤タイプ別内訳:

PUR(ポリウレタン)

PRF(フェノールレゾルシノールホルムアルデヒド)

MUF(メラミン-尿素-ホルムアルデヒド)

その他

PUR(ポリウレタン)が市場シェアの大半を占める

本レポートでは、接着剤タイプ別に市場を詳細に分類・分析している。これには、PUR(ポリウレタン)、PRF(フェノールレゾルシノールホルムアルデヒド)、MUF(メラミン-尿素-ホルムアルデヒド)、その他が含まれる。報告書によると、PURが最大の市場シェアを占めている。

ポリウレタン(PUR)接着剤セグメントは、主にその優れた接着強度と耐久性により、(CLT)市場で最大のシェアを占めている。PUR接着剤は耐湿性に優れているため、さまざまな環境条件にさらされるCLTパネルに最適である。このタイプの接着剤はまた、層間剥離のリスクを低減し、その柔軟性と木材の自然な動きに対応する能力のために好まれています。さらに、PUR接着剤は、より速く硬化し、他のタイプに比べて揮発性有機化合物(VOC)の低レベルを放出し、より環境に優しく、室内の空気の質のために安全である。

一方、フェノールレゾルシノールホルムアルデヒド(PRF)接着剤は、その堅牢性と長期安定性で知られ、CLT市場の重要なセグメントを構成している。PRF接着剤は優れた耐水性と耐熱性を備えており、過酷な環境条件や、パネルが大きな熱応力を受ける用途では極めて重要です。これらの接着剤は、その高い強度と木材との強力な接着力により、特に構造用途に適しています。

これとともに、メラミン-尿素-ホルムアルデヒド(MUF)接着剤は、特に費用対効果が重要視される用途で、CLT市場で広く使用されています。MUF接着剤は耐湿性と接着強度に優れ、さまざまな建築用途に適している。MUF接着剤は、過酷な条件下での使用が制限される内装用途でよく使用される。

プレスタイプ別内訳

油圧プレス

真空プレス

空気圧プレス

その他

油圧プレスが業界最大シェア

クロスラミネート木材市場のプレスタイプに基づく詳細な分類と分析もレポートで提供されています。これには油圧プレス、真空プレス、空気圧プレス、その他が含まれる。報告書によると、油圧プレスが最大の市場シェアを占めている。

油圧プレスセグメントは、CLTパネルの生産における効率性と汎用性により市場をリードしている。油圧プレスはパネル全体に均一な圧力を加え、一貫した接合と構造的完全性を確保する。このタイプのプレスは、大型で厚いパネルを扱うことができるため、幅広いCLT用途に理想的である。油圧システムによるプレス工程での圧力と温度の精密制御は、高品質な製品を生み出します。さらに、油圧プレスはその信頼性と耐久性が評価され、大量生産には不可欠です。CLT産業で広く使用されていることは、CLT製造の多様なニーズを満たす有効性の証である。

一方、真空プレスの分野は、油圧プレスに比べると小さいものの、CLT市場において、特に特殊な用途で重要な役割を果たしている。真空プレスは、真空を利用して圧力を発生させ、CLTパネル全体に均一な接着を保証し、反りやムラのリスクを最小限に抑える。この方法は、特に薄いパネルに効果的で、高品質な仕上げのCLTを製造できることで評価されている。真空プレスは、そのエネルギー効率と運転コストの低さも評価されている。

これとは別に、空気圧プレスはその簡便さと費用対効果の高さからCLT市場で使用されている。これらのプレスは、圧力を加えるために圧縮空気を利用するため、小規模な作業や、油圧プレスや真空プレスが実行不可能な場合に適したオプションです。空気圧プレスは、油圧プレスや真空プレスのような均一な圧力や精度は得られないかもしれないが、操作やメンテナンスは比較的簡単である。この分野は、CLT業界の中でもニッチな市場に対応し、特に小規模、特注、またはそれほど要求の高くないパネル生産に重点を置く生産者向けである。

階建てクラス別内訳

低層建築物(1~4階建て)

中層建築物(5~10階建て)

高層ビル(10階以上)

低層建築物(1-4階建て)が主要な市場セグメントである。

クロスラミネートティンバー市場の階層別詳細分析も報告書に記載されている。これには低層ビル(1-4階建て)、中層ビル(5-10階建て)、高層ビル(10階建て以上)が含まれる。報告書によると、低層ビルが最大の市場シェアを占めている。

低層ビルは1~4階建ての構造で、市場最大である。この優位性は、住宅や小規模な商業プロジェクトでCLTが広く使用されていることに起因しており、建設スピード、環境持続性、美観の面でCLTの利点が高く評価されている。低層建築物は通常、高層建築物と同レベルの複雑な構造を必要としないため、CLTはその使いやすさ、汎用性、費用対効果から理想的な材料となっている。このセグメントの成長は、持続可能でエネルギー効率の高い住宅への関心の高まりによってさらに後押しされており、CLTの優れた断熱特性とカーボンニュートラルな特性は特に魅力的である。

一方、5階建てから10階建てまでの中層建築物セグメントは、CLT市場の大部分を占め、成長を続けている。このセグメントは、その構造強度、耐火性、耐震性能により、より大規模なプロジェクトでCLTが受け入れられつつある恩恵を受けている。中層ビルは住宅、教育施設、複合施設として利用されることが多く、CLTはその構造的性能だけでなく、美的魅力でも活用される。中層建築におけるCLTの採用は、持続可能な都市開発への関心の高まりとともに、木質系構造の高層化を可能にする建築技術やエンジニアリングの進歩が背景にある。

これに伴い、10階建てを超える高層建築セグメントは、CLT市場の中では比較的小規模で、急速に改善されている部分である。このセグメントは、鉄骨やコンクリートといった伝統的な建築材料に挑戦する、大規模な都市建設におけるCLTの可能性を示している。高層CLTプロジェクトは、革新的な建築デザインと持続可能性の象徴であることが多く、より環境に優しい超高層ビルを目指す世界的な動きと一致している。

用途別内訳

構造用途

非構造用途

構造用途が市場で明確な優位性を示す

クロスラミネートティンバー市場をアプリケーションタイプ別に詳細に分類・分析している。これには構造用途と非構造用途が含まれる。報告書によると、構造用材が最大の市場シェアを占めている。

構造用途セグメントが市場の最大シェアを占めている。このセグメントには、壁、床、屋根、梁などの耐荷重要素におけるCLTの使用が含まれ、材料固有の強度と安定性が重要となる。構造用途におけるCLTの人気は、高強度重量比や耐震性、耐火性などの優れた機械的特性によるもので、コンクリートや鋼鉄といった従来の材料に代わる有力な選択肢となっている。さらに、CLTは様々な建築様式に適応し、多様な構造要件を満たすことができるため、住宅から商業施設、施設に至るまで、様々なタイプの建物で採用が進んでいる。このセグメントの成長は、持続可能な建設慣行に対する需要の高まりと、構造用途でのCLTの使用を認め、支持する建築基準法や規格の開発が進んでいることによって、さらに後押しされている。

一方、非構造用途分野は、構造用途分野よりは小さいものの、成長市場である。この分野では、CLTは主に内装パネル、装飾ファサード、防音壁など、美的・建築的な目的で使用される。この用途は、木材の自然な美しさと温かみを生かし、視覚的に魅力的で快適な室内環境の創造に貢献する。非構造的なCLTの用途は、持続可能で生物親和的なデザインが重視される住宅と商業空間の両方で人気を集めています。インテリアに木材のような天然素材を使用することによる環境面や健康面での利点に対する認識が高まるにつれ、CLTの非構造用途は、特に環境に配慮した健康的な居住空間や作業空間の創造に重点を置く分野で拡大している。

地域別内訳

ヨーロッパ

オーストリア

ドイツ

イタリア

スイス

チェコ共和国

スペイン

ノルウェー

スウェーデン

イギリス

北米

アメリカ

カナダ

アジア太平洋

オーストラリア

ニュージーランド

日本

中国

台湾

欧州が市場をリードし、クロスラミネートティンバー市場で最大のシェアを占める

この調査レポートは、欧州(オーストリア、ドイツ、イタリア、スイス、チェコ共和国、スペイン、ノルウェー)、北米(米国、カナダ)、アジア太平洋(オーストラリア、ニュージーランド、日本、中国、台湾)を含む主要地域市場についても包括的な分析を行っている。報告書によると、ヨーロッパが最大の市場シェアを占めている。

欧州は、木造建築の強い伝統と先進的な環境政策に牽引された最大かつ最も発展した市場である。オーストリア、ドイツ、スイスなどの国々は、CLTの生産と利用の先駆者であり、有利な政府政策と持続可能な建設慣行に対する高い意識に支えられている。欧州市場は、住宅建築と商業建築の両方で幅広い用途があるのが特徴で、この地域の厳しい建築規制が環境に優しい材料の使用をさらに後押ししている。また、欧州には数多くの大手CLTメーカーが存在することも、欧州市場の優位性に寄与しており、同地域は木造建築分野における技術革新と開発の拠点となっている。

一方、北米のCLT市場は、米国とカナダでの採用増加に後押しされて急成長を遂げている。この地域の広大な森林資源と持続可能な建築慣行へのシフトの高まりが、この拡大に大きな役割を果たしている。また、消費者の環境意識の高まりや、グリーンビルディング認証への強い働きかけも市場の追い風となっている。北米のCLT市場を牽引しているのは、製造技術の進歩とCLT建築に精通した建築家や建設業者の裾野の拡大である。

さらに、アジア太平洋地域は、日本、中国、オーストラリアなどの国々がCLTへの関心を高めており、CLTの急成長市場となっている。この地域の市場成長は、都市化、環境意識の高まり、持続可能な建築ソリューションへのニーズによって推進されている。また、オーストラリアでもCLTの採用が増加傾向にあり、これは同材料の持続可能性の信頼性と設計の柔軟性が背景にある。

主要プレーヤー

市場の主要プレーヤーは、市場での地位を強化し、持続可能な建材に対する需要の高まりに対応するため、様々な戦略に積極的に取り組んでいる。これらの企業は、CLT製品の品質と効率を高めるため、生産能力の拡大や高度な製造技術への投資に注力している。これとともに、様々な企業が建設会社、建築家、政府と戦略的パートナーシップや協力関係を結び、様々な建築プロジェクトでCLTの利用を促進している。さらに、耐火性、構造的完全性、環境の持続可能性といったCLTの性能特性を向上させるための研究開発にも大きな重点が置かれている。また、よりCLTに適した建築基準法や規格を提唱し、規制環境に働きかけ、影響を与える努力も行われている。このような取り組みを通じて、主要な市場関係者は業界内の技術革新を推進し、世界の建設市場におけるCLTの幅広い採用を促進している。

この市場調査報告書は、競争環境の包括的な分析を提供しています。主要企業の詳細なプロフィールも掲載しています。市場の主要企業には以下のような企業があります:

Stora Enso社

KLH

ビンダーホルツ

マイヤー・メルンホフ

ハスラッハー

XLamリミテッド

スターリング・ランバー

シリガーホルツAG

オイゲン・デッカー・ホルツインダストリーKG

ストラクチュラム

スマートラム

メイケン・ラムウッド社

(なお、これは主要プレーヤーの一部のリストであり、完全なリストは報告書に記載されています)

最新ニュース

2023年11月16日 マイヤー・メルンホフ社は、スロベニアのMMコリツェボ工場でKM 3段ボールマシンの修理を完了した。

2023年4月12日 ビンダーホルツは、エンフィールドに近いノースカロライナ州ハリファックス郡の木材製造工場の正式稼働を記念し、華やかなオープニングセレモニーを開催。

2022年6月22日:Stora Enso社は、厳格な梱包用途向けに優れたホワイトトップクラフトライナーを開発。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の木材産業

5.1 市場概要

5.2 市場パフォーマンス

5.2.1 生産量

5.2.2 生産額

5.3 COVID-19の影響

5.4 価格分析

5.4.1 主要価格指標

5.4.2 価格構造

5.4.3 価格動向

5.5 地域別市場構成

5.6 用途別市場構成比

5.7 製品タイプ別市場構成比

5.8 元素タイプ別市場構成比

5.9 原材料タイプ別市場構成比

5.10 接合方法別市場構成比

5.11 パネル層別市場構成比

5.12 プレスタイプ別市場構成比

5.13 接着剤タイプ別市場構成比

5.14 階層別市場構成比

5.15 用途別市場構成比

5.16 市場予測

5.17 SWOT分析

5.17.1 概要

5.17.2 強み

5.17.3 弱点

5.17.4 機会

5.17.5 脅威

5.18 バリューチェーン分析

5.18.1 概要

5.18.2 森林所有者

5.18.3 製材工場

5.18.4 横断集成材メーカー

5.18.5 流通業者および小売業者

5.18.6 輸出業者

5.18.7 最終用途産業

5.19 ポーターのファイブフォース分析

5.19.1 概要

5.19.2 買い手の交渉力

5.19.3 供給者の交渉力

5.19.4 ライバルの度合い

5.19.5 新規参入の脅威

5.19.6 代替品の脅威

5.20 主要市場牽引要因と成功要因

6 主要地域の業績

6.1 欧州

6.1.1 市場概要

6.1.2 市場パフォーマンス

6.1.2.1 生産量

6.1.2.2 生産額

6.1.2.3 価格動向

6.1.2.4 国別市場内訳

6.1.2.5 用途別市場

6.1.2.6 市場予測

6.1.3 オーストリア

6.1.3.1 市場動向

6.1.3.2 主要メーカーの生産能力

6.1.3.3 市場予測

6.1.4 ドイツ

6.1.4.1 市場動向

6.1.4.2 主要メーカーの生産能力

6.1.4.3 市場予測

6.1.5 イタリア

6.1.5.1 市場動向

6.1.5.2 主要メーカーの生産能力

6.1.5.3 市場予測

6.1.6 スイス

6.1.6.1 市場動向

6.1.6.2 主要メーカーの生産能力

6.1.6.3 市場予測

6.1.7 チェコ

6.1.7.1 市場動向

6.1.7.2 主要メーカーの生産能力

6.1.7.3 市場予測

6.1.8 スペイン

6.1.8.1 市場動向

6.1.8.2 主要メーカーの生産能力

6.1.8.3 市場予測

6.1.9 ノルウェー

6.1.10 スウェーデン

6.1.11 イギリス

6.2 北米

6.2.1 市場概要

6.2.2 市場パフォーマンス

6.2.2.1 生産量

6.2.2.2 生産額

6.2.2.3 価格動向

6.2.2.4 地域別市場内訳

6.2.2.5 用途別市場

6.2.2.6 市場予測

6.2.3 米国

6.2.3.1 市場動向

6.2.3.2 主要メーカーの生産能力

6.2.3.3 市場予測

6.2.4 カナダ

6.2.4.1 市場動向

6.2.4.2 主要メーカーの生産能力

6.2.4.3 市場予測

6.3 アジア太平洋

6.3.1 オーストラリア

6.3.2 ニュージーランド

6.3.3 日本

6.3.4 中国

6.3.5 台湾

7 用途別市場

7.1 家庭用

7.1.1 市場動向

7.1.2 市場予測

7.2 教育機関

7.2.1 市場動向

7.2.2 市場予測

7.3 政府/公共施設

7.3.1 市場動向

7.3.2 市場予測

7.4 商業スペース

7.4.1 市場動向

7.4.2 市場予測

8 製品タイプ別市場

8.1 カスタムCLT

8.1.1 市場動向

8.1.2 市場予測

8.2 ブランクCLT

8.2.1 市場動向

8.2.2 市場予測

9 エレメントタイプ別市場

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A602