市場規模

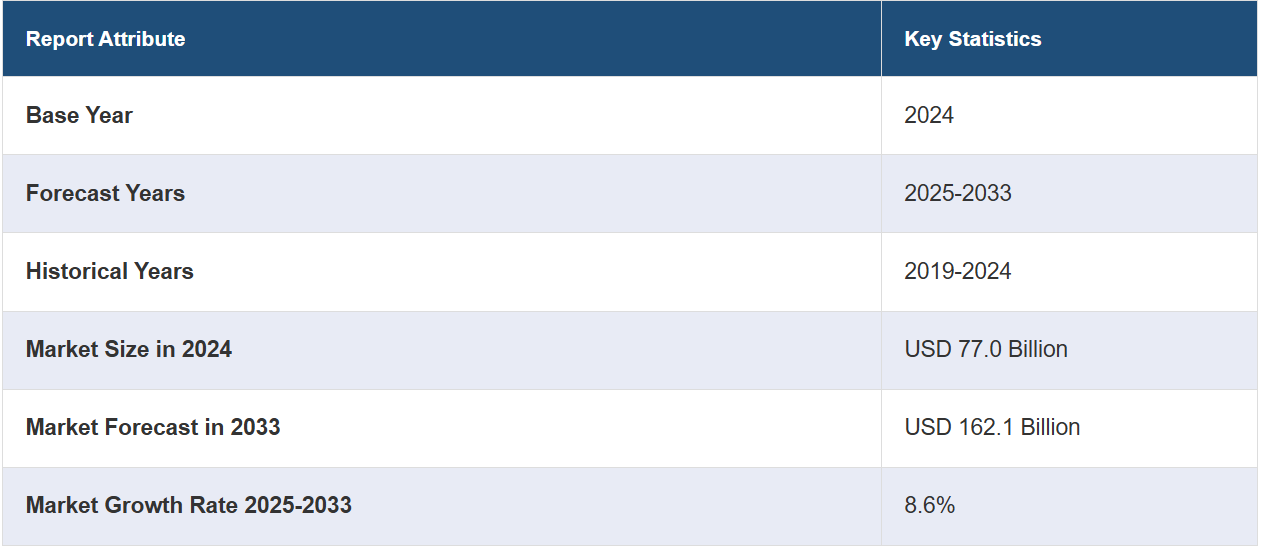

世界的な医薬品開発業務受託機関(CRO)サービス市場規模は、2024年に770億米ドルに達しました。今後、IMARC Groupは、2033年までに市場が1621億米ドルに達し、2025年から2033年の間に(CAGR)8.6%の成長率を示すと予測しています。市場は、費用対効果、技術進歩、革新的な技術の統合、そして個別化医療と生物製剤への重点の増加を目的とした臨床試験のCROへのアウトソーシングの増加により、着実な成長を遂げています。

医薬品開発業務受託機関(CRO)サービス市場分析:

市場成長と規模:世界の CRO 市場は、製薬会社やバイオテクノロジー企業による臨床研究および医薬品開発活動のアウトソーシングの増加を背景に、緩やかながらも堅調な成長を遂げています。

技術的進歩:データ分析、人工知能、ブロックチェーンなどのイノベーションは、データ管理、被験者募集、治験モニタリングの強化により、CRO の業務を変革しています。これらのイノベーションは、臨床試験の効率性と正確性を向上させています。

業界での用途:CROは、新薬、医療機器、生物製剤の臨床試験の実施に広く使用されており、規制遵守と安全性を確保しています。また、前臨床研究、市販後調査、実臨床でのエビデンスの生成にも関与しています。

地理的な傾向:北米は、強力な製薬業界と規制枠組みにより、CRO市場を独占しています。さらに、アジア太平洋地域は、熟練した労働力が容易に確保できることから、最も成長の速い市場として台頭しています。

競合状況:CRO市場は競争が激しく、グローバル企業やニッチ企業が幅広いサービスを提供しています。

課題と機会:規制の複雑さ、データセキュリティの懸念、人材の獲得と維持の必要性といった課題に直面する一方で、保険会社とさまざまな業界との連携の増加や先進技術の統合といった機会にも直面しています。

今後の見通し:製薬会社が医薬品開発パイプラインの加速に重点的に取り組んでいるため、CRO市場は継続的な成長が見込まれています。さらに、個別化医療とゲノミクスの発展により、専門的なCROサービスの需要が促進されると予想されます。

医薬品開発業務受託機関(CRO)サービス市場の動向:

臨床試験のアウトソーシングの増加

コスト効率を求めて臨床試験を CRO にアウトソーシングする傾向が強まっていることは、市場にポジティブな影響を与える主な要因のひとつです。製薬会社が自社で臨床試験を実施するには費用がかさむため、既存のリソースや専門知識を活用して費用対効果の高いソリューションを提供する専門インフラ、人材、テクノロジーのニーズが高まっています。また、CRO にアウトソーシングすることで、製薬会社はリソースを効果的に最適化し、新薬開発や商品化といったコアコンピタンスに集中することができます。CROは、専任チームと経験により、臨床試験計画、患者リクルート、データ管理、規制遵守などのロジスティクスを効率的に処理することができます。これに伴い、CROはプロジェクトのニーズの変化に応じて、リソースと業務を拡大または縮小することができます。この柔軟性により、製薬会社は変化する状況や市場力学に効率的に適応することができます。これ以外にも、CROは試験の設計と実施において柔軟性を提供しています。遠隔モニタリング、分散型試験、適応型試験デザインなど、独自の要件に対応するサービスをカスタマイズすることができます。

急速な技術とデータ分析の進歩

急速な技術進歩と革新的な技術とデータ分析の統合は、市場の成長を後押ししています。これらのテクノロジーにより、CROは患者の募集を強化し、試験結果を予測し、潜在的な安全性の問題をより効率的に特定することが可能になります。AI駆動のアルゴリズムは膨大なデータセットを分析してパターンを特定し、試験中のより情報に基づいた意思決定を可能にします。さらに、電子カルテ(EHR)の採用が増加していることで、臨床試験におけるデータ収集と管理が合理化され、市場の見通しが明るくなっています。CROは患者データをリアルタイムで入手でき、手動でのデータ入力の必要性が減り、エラーを最小限に抑えることができます。また、EHRは患者の遠隔モニタリングも容易にし、臨床試験をより柔軟で費用対効果の高いものにします。さらに、CROは従来の臨床試験データを補完するために、実世界データやエビデンスを活用するケースが増えています。このより広範なデータセットは、実世界における医薬品のパフォーマンスに関する洞察を提供し、規制当局への申請や市販後調査をサポートします。さらに、こうした技術の進歩は、臨床試験の効率的な実施、データ分析、患者の積極的な関与など、新たな機会をもたらしています。

個別化医療と生物製剤への注目が高まる

個別化医療へのシフトと生物製剤の開発が活発化していることで、市場の成長がさらに加速しています。 また、ゲノム学と分子生物学の進歩により、個人の遺伝子プロファイルに合わせた個別化治療の開発が可能になっています。 CROは、特定の治療に最もよく反応する患者サブグループを特定するためのバイオマーカー主導型臨床試験の実施を支援しており、これにより医薬品開発の効率が向上しています。これに伴い、モノクローナル抗体、細胞療法、遺伝子療法などの生物学的製剤の出現により、複雑な疾患の治療が促進されています。生物学的製剤の専門知識を有する CRO は、これらの革新的な治療法の開発、製造、試験をサポートする上で高い需要があります。これに伴い、個別化医療と生物学的製剤に専門特化した CRO は、規制に関する貴重なサポートを提供し、顧客がこれらの革新的な治療法に関連する特有の課題や要件に対処する手助けをしています。また、厳格な規制基準へのコンプライアンスを確保するサポートも行っています。さらに、個別化医療と生物製剤への注目が高まるにつれ、CROが提供するサービスの範囲も拡大しています。バイオマーカーの発見、患者の層別化、先進的治療の開発へのCROの関与は、より的を絞った効果的なソリューションに向けた医薬品開発を推進する上で極めて重要です。

医薬品開発業務受託機関(CRO)サービス業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、治療分野、エンドユーザーに基づいて市場を分類しています。

種類別内訳:

創薬

ターゲットバリデーション

リード同定

リード最適化

その他

前臨床

臨床

第I相試験サービス

第II相試験サービス

第III相試験サービス

第IV相試験サービス

その他

臨床が市場を支配

本レポートでは、タイプ別に市場を詳細に分類し、分析しています。これには、創薬(ターゲットバリデーション、リード同定、リード最適化、その他)、前臨床、臨床(第I相試験サービス、第II相試験サービス、第III相試験サービス、第IV相試験サービス)、その他が含まれます。レポートによると、臨床が最大の市場シェアを占めています。

第I相試験を専門とする臨床試験受託機関(CRO)は、製薬会社やバイオテクノロジー企業と緊密に連携し、これらの試験の設計と実施を行っています。第I相試験では、少数の健康な志願者や特定の症状を持つ志願者に、段階的に増量した用量の薬剤を投与します。さらに、第II相試験の臨床試験受託機関は、患者の募集、データ収集、報告を行い、規制基準の厳守と整合性を確保します。第III相試験では、大規模な試験を実施して薬剤の有効性を確認し、副作用を監視します。 これらの試験では、多くの場合、数千人の患者を対象に、試験薬と標準治療またはプラセボを比較します。 さらに、第IV相試験では、臨床試験受託機関が実環境下で薬剤の安全性と有効性を引き続き監視します。 性能に関する長期データを収集し、薬剤の稀な副作用を特定し、さまざまな患者集団への影響を評価します。

CROは、標的バリデーション、リード化合物の特定、リード化合物の最適化など、さまざまなサービスを提供しています。標的バリデーションでは、特定の生物分子または経路が医薬品開発の対象として適切であることを確認します。CROは、ゲノミクスやバイオインフォマティクスなどのさまざまな技術を用いて、標的の適合性を評価します。リード化合物の特定では、CROは、ハイスループットスクリーニング、バーチャルスクリーニング、薬化学などを通じて、潜在的な医薬品候補の特定を支援します。

CROが提供する前臨床サービスは、医薬品開発パイプラインをサポートします。これらのサービスは、臨床試験に進む前の候補薬の安全性と有効性を評価することを目的としたさまざまな活動を含んでいます。CROは、in vitroアッセイ、動物モデルを用いたin vivo試験、毒性評価、薬物動態研究など、包括的な前臨床研究を実施しています。

治療分野別内訳:

腫瘍学

心臓学

感染症

神経学

免疫疾患

消化器病学および肝臓学

その他

市場シェアの大半を占める腫瘍学

治療分野別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、腫瘍学、心臓学、感染症、神経学、免疫疾患、消化器病学および肝臓学、その他が含まれます。このレポートによると、腫瘍学が最大の市場シェアを占めています。

がん研究の複雑化と専門知識の需要の高まりにより、がん領域はCRO市場の相当な割合を占めています。 CROは、初期段階の臨床試験から大規模な研究まで、新しいがん治療法の臨床試験実施を支援しています。 これに加え、がん治療の急速な進歩と、この治療分野におけるCROと製薬会社間の協力関係の増加により、世界中のがん患者に画期的な救命薬が提供されつつあります。

循環器疾患が世界的に蔓延していることを踏まえると、循環器学もCRO市場における重要な分野です。循環器学に特化したCROは、製薬会社や医療機器メーカーが心臓疾患の治療法を開発するのを支援しています。循環器学に特化したCROは、循環器系薬剤、医療機器、介入に焦点を当てた臨床試験を実施しています。CROと循環器学に特化した組織との連携は、心臓疾患の管理を改善し、死亡率を低下させ、循環器系ケアの全体的な質を高めることを目的としています。

CROはワクチン、抗ウイルス薬、感染症関連治療薬の研究や臨床試験にも積極的に関与しています。 患者募集、疫学調査、データ分析の専門知識は、これらの疾患に対する理解を深め、効果的な介入策を開発する上で非常に有益です。 感染症研究に対する需要が依然として高いことは、新たな健康上の脅威への対応と公衆衛生の成果の改善において、CROが重要な役割を果たしていることを示しています。

神経学は、CRO市場の中でも専門性の高い治療分野であり、神経系の疾患に重点を置いています。神経学の研究において製薬会社やバイオテクノロジー企業と提携するCROは、アルツハイマー病、多発性硬化症、パーキンソン病などの症状を対象とした薬剤や治療法の臨床試験を実施しています。これらの試験では、複雑な患者評価や結果のモニタリングが必要であり、CROの専門知識が非常に重要となります。

免疫疾患は、免疫システムが誤作動を起こすことによって引き起こされるさまざまな疾患を指します。免疫学を専門とする CRO は製薬会社と協力し、免疫反応を調節することを目的とした治療法の臨床試験を実施しています。これらの試験には、複雑な免疫評価やバイオマーカーの研究が含まれます。

消化器病学および肝臓学は、消化器系および肝臓関連疾患に焦点を当てた治療分野です。この分野のCROは、消化器疾患や肝臓疾患などの症状をターゲットとした薬剤や治療法の臨床試験実施において、製薬会社やバイオテクノロジー企業を支援しています。患者リクルートメント、消化器系の評価、肝機能モニタリングに優れています。

エンドユーザー別内訳:

製薬およびバイオテクノロジー企業

医療機器企業

その他

製薬およびバイオテクノロジー企業が最大の市場セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、製薬およびバイオテクノロジー企業、医療機器企業、その他が含まれます。レポートによると、製薬およびバイオテクノロジー企業が市場を独占しています。

製薬およびバイオテクノロジー企業は、重要な臨床試験、研究、開発活動を行うために CRO に大きく依存しています。 これらの企業は、創薬および開発プロセスの一部を CRO にアウトソーシングすることで、専門知識を活用し、業務を合理化し、コストを削減することができます。 これとは別に、製薬およびバイオテクノロジー企業との提携により、革新的な医薬品や治療法の開発が促進され、世界中で高まるヘルスケアのニーズに対応することができます。

医療機器会社は、CRO市場において重要な成長分野を構成しています。これらの企業は、自社の医療機器に関する複雑な臨床試験や規制認可の状況に対応するために、CROを利用しています。CROは、市場参入の重要な要件である医療機器の安全性と有効性を実証する臨床試験の設計と実施において、非常に貴重なサポートを提供しています。さらに、CROとの提携により、医療機器会社は厳しい規制基準を遵守しながら、最先端の製品を効率的に開発し、市場に投入することが可能になります。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場をリードする北米は、最大の医薬品開発業務受託機関(CRO)サービス市場シェアを占めています。

市場調査レポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も行っている。レポートによると、北米が最大の市場シェアを占めている。

北米は、堅固な製薬およびバイオテクノロジー産業の存在を主な要因として、世界的な CRO 市場で最大のシェアを占めています。特に米国は、多数の臨床試験が実施されていることから、CRO サービスに大きく貢献しています。さらに、米国の規制枠組みは CRO 業務に有利な環境を確保しており、この地域は熟練した労働力と最先端技術の採用という恩恵を受けています。

ヨーロッパは、世界的な CRO 市場において重要な役割を果たしており、大手製薬会社や研究機関が数多く存在しています。ドイツとフランスは、高度な医療システムと研究開発能力で知られる、重要な貢献者です。さらに、学術研究と臨床研究の拠点が充実している英国は、臨床試験と CRO 活動の主要なハブとなっています。イタリアとスペインは、規制環境の改善に伴い、臨床研究の魅力的な目的地として台頭しつつあります。

アジア太平洋地域では、コスト面の優位性、患者数の多さ、グローバル製薬企業によるアウトソーシングの増加を背景に、CRO市場が急速に成長しています。中国とインドは、費用対効果の高いサービスと多様な患者層へのアクセスを提供しており、主要な成長市場となっています。日本、韓国、オーストラリアは、確立された研究能力を有しており、地域市場の多様化に貢献しています。

中南米は、医療インフラの整備が進み、運営コストが低いことから、CROの進出先として注目されています。ブラジルとメキシコは、臨床試験とCROサービスにおいて、この地域をリードする国々です。この他にも、多様な患者層と合理化された規制プロセスが、この地域市場の成長を促進しています。

中東およびアフリカは、ヘルスケアおよび研究インフラへの投資が増加するにつれ、徐々にCRO業界の一角を占めるようになってきています。特に南アフリカは臨床試験のエコシステムが発達しており、地域的なCROハブとして台頭してきています。さらに、中東諸国では臨床研究活動の成長が見られます。

主要企業

市場の主要企業は、エンドツーエンドのソリューションを提供するためにサービスポートフォリオを拡大しています。 初期段階の創薬、実臨床でのエビデンスの生成、市販後調査への関与を強め、顧客に包括的なサポートを提供しています。 また、多くの大手 CRO は、新興市場、特にアジア太平洋地域に参入するために、グローバルな事業展開を拡大しています。コスト面で有利で、熟練した人材の層が厚い地域に研究施設を設立しています。これとは別に、人工知能(AI)や機械学習(ML)などの最先端技術への投資も行っています。これらのツールをデータ分析、被験者募集、予測モデリングに活用することで、臨床試験の効率性と費用対効果を高めています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Charles River Laboratories International Inc.

Covance Inc. (Laboratory Corporation of America Holdings)

ICON Clinical Research Limited

IQVIA Inc.

Medpace Inc.

Parexel International Corporation

PPD Inc.

PRA Health Sciences Inc.

SGS SA

Syneos Health Inc.

WuXi AppTec Co. Limited

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最新ニュース:

2023年10月3日:ライフサイエンス業界向けに高度な分析、テクノロジーソリューション、臨床研究サービスを提供する世界有数のプロバイダーであるIQVIA Inc.は、Argenxとの戦略的提携を発表した。この提携は、革新的な統合テクノロジーによるファーマコビジランス(PV)安全性サービスおよびソリューションを通じて、希少な自己免疫疾患の患者に高度な治療を提供することに重点を置いている。

2023年11月3日:総合的なバイオ製薬ソリューション企業であるSyneos Health Inc.は、P3 Research Ltd Networkと契約を締結した。この契約により、ニュージーランド(NZ)における幅広い治療分野にわたる臨床試験能力がさらに拡大する。

2023年5月11日:SGS SAは、Nutrasource Pharmaceuticalと Nutraceutical Services Inc. とその子会社の過半数株式を取得したことを発表した。これにより、顧客がコンプライアンスを達成し、健康とウェルネス製品の市場参入を実現できるよう支援する。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医薬品開発業務受託機関(CRO)サービス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 種類別市場内訳

6.1 創薬

6.1.1 市場動向

6.1.2 主要種類

6.1.2.1 ターゲットバリデーション

6.1.2.2 リード同定

6.1.2.3 リード最適化

6.1.2.4 その他

6.1.3 市場予測

6.2 臨床前

6.2.1 市場動向

6.2.2 市場予測

6.3 臨床

6.3.1 市場動向

6.3.2 主要な種類

6.3.2.1 第I相試験サービス

6.3.2.2 第II相試験サービス

6.3.2.3 第III相試験サービス

6.3.2.4 第IV相試験サービス

6.3.3 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 治療分野別市場規模

7.1 腫瘍学

7.1.1 市場動向

7.1.2 市場予測

7.2 循環器

7.2.1 市場動向

7.2.2 市場予測

7.3 感染症

7.3.1 市場動向

7.3.2 市場予測

7.4 神経

7.4.1 市場動向

7.4.2 市場予測

7.5 免疫疾患

7.5.1 市場動向

7.5.2 市場予測

7.6 消化器病学および肝臓学

7.6.1 市場動向

7.6.2 市場予測

7.7 その他

7.7.1 市場動向

7.7.2 市場予測

8 エンドユーザー別市場規模

8.1 製薬およびバイオテクノロジー企業

8.1.1 市場動向

8.1.2 市場予測

8.2 医療機器メーカー

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A3493