市場規模

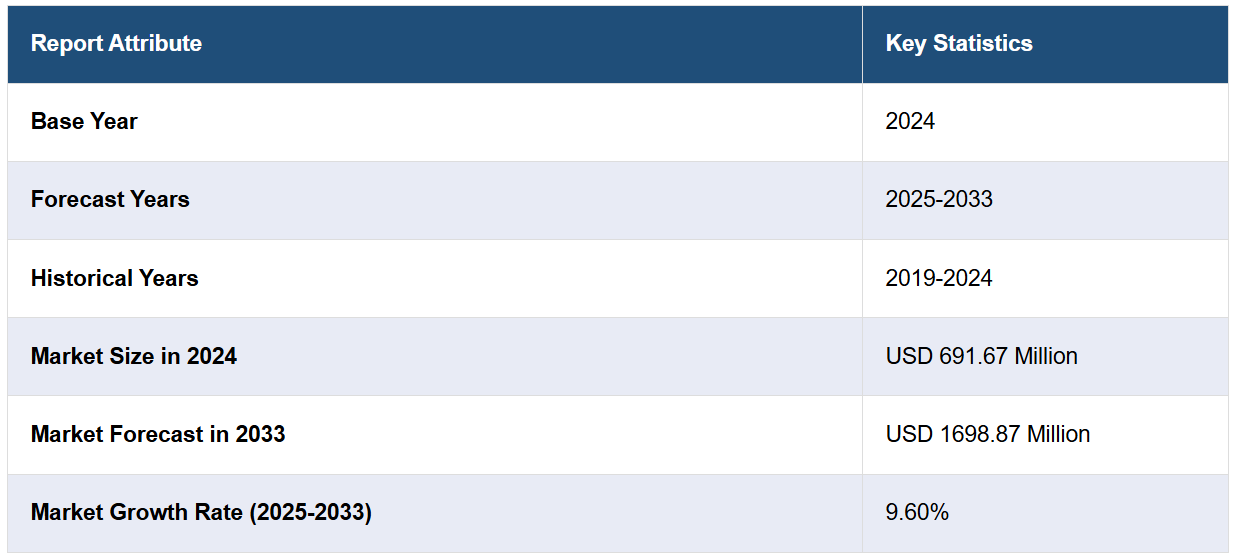

世界的な持続皮下インスリン注入療法市場の規模は、2024年には6億9167万米ドルと評価された。今後、IMARC Groupは、2033年までに市場が16億9887万米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は9.60%になると予測している。現在、北米が市場を独占しており、2024年には37.5%以上の市場シェアを占めています。市場は、糖尿病有病率の上昇、人工知能(AI)やモノのインターネット(IoT)統合などの技術進歩、糖尿病管理オプションに対する意識の高まり、保険適用範囲の拡大、そして個人向けで使いやすいインスリン投与ソリューションに対する需要の高まりによって牽引されています。

インスリンポンプは、インスリンを連続的に投与することで、体内で自然に行われているインスリンの分泌をより正確に模倣できるという点で、従来の注射による方法よりも大きな利点があります。この連続的な投与により、血糖値がより安定し、低血糖や高血糖の発生頻度を減らすことができます。 また、持続血糖測定(CGM)システムやスマートフォンとの接続といった先進技術の統合により、さらに利便性が高まります。例えば、米国食品医薬品局(FDA)は2023年5月、適応アルゴリズムを使用してインスリン管理を合理化し、手動での調整を排除し、炭水化物の摂取量を評価する食事アナウンス機能を備えた、ベータバイオニクス社の人工膵臓システム「iLet Bionic Pancreas」を承認しました。さらに、糖尿病の世界的罹患率は増加の一途をたどっており、CSIIのような効果的な管理ソリューションへの需要が高まっています。世界保健機関(WHO)によると、世界中で8億3,000万人以上が糖尿病を患っており、その大半は低・中所得国に居住しており、約50%の人々が適切な治療を受けられていない状況です。

2024年には、米国が北米市場で81.20%のシェアを占める主要な市場の混乱要因として浮上しました。これは、米国における糖尿病の有病率の上昇、技術の急速な進歩、高齢者および小児患者への注目度の高まりなど、さまざまな要因によるものです。疾病対策予防センター(CDC)の報告によると、米国の成人の約16%が現在糖尿病を患っています。米国では6人に1人が糖尿病を患っている計算になります。 さらに、子供や高齢者など特定の年齢層では特に厄介な糖尿病の管理に注目が集まっています。 インスリンポンプは、これらの人口層特有のニーズを考慮したインスリン投与をプログラムできるソリューションを提供します。 家族や医療従事者が、こうした弱い立場にある人々により良い結果をもたらす方法を模索する中、CSIIは米国でますます魅力的な選択肢となりつつあります。

持続皮下インスリン注入療法市場の動向:

人工知能(AI)とモノのインターネット(IoT)の統合

インスリンポンプへのAIとIoT技術の導入は、糖尿病管理に革命をもたらしています。AIアルゴリズムはインスリン投与の予測分析を可能にし、IoTはデバイスと医療従事者間のリアルタイムのデータ共有を促進します。この統合により、個別化された治療計画の強化と患者の治療結果の改善が実現します。例えば、2023年4月にFDAの承認を受けたメドトロニック社のMiniMed 780Gインスリンポンプは、食事を検知する機能を備えており、5分ごとに自動的にインスリンの調整を行う。これは、CSIIデバイスにおけるAIの影響を示す一例である。

小児および高齢患者への注目

インスリンポンプは、従来のインスリン管理方法では苦労する可能性がある小児および高齢の患者にとって特に有益です。例えば、1型糖尿病の子供たちは、特に活動レベルや食習慣が予測できないため、血糖値を安定させることが難しいという課題に直面することがよくあります。一方、高齢者は従来のインスリン管理に必要な手先の器用さや認知負荷に苦労することがあります。CSIIシステムの適応性と精度は、これらの年齢層の特有のニーズに応え、服薬アドヒアランスと健康状態の改善に役立ちます。例えば、メドトロニック社のMiniMed 780Gインスリンポンプは、1型糖尿病の7歳以上の患者に適しており、小児医療への注力が浮き彫りになっています。

保険適用範囲の拡大

高度な医療機器の導入にあたっては、費用が大きな障壁となることがよくあります。 そのため、いくつかの保険会社や政府は、糖尿病の管理を改善することで長期的にコストを削減できることを認識し、保険適用を認めるようになりました。 例えば、メディケアでは、最大2年間の無償スクリーニング、生涯にわたる糖尿病予防プログラム、自己管理糖尿病トレーニング(自己負担20%)など、さまざまな糖尿病関連サービスをカバーしています。また、インスリンポンプやグルコースなどの機器も、20%の自己負担でカバーしています。これは、切断や心臓病などの合併症の治療よりも、血糖値を安定させる方が安上がりであるという医療提供者の認識に基づいています。

持続皮下インスリン注入療法 業界区分:

IMARC Groupは、世界の持続皮下インスリン注入療法市場の各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、製品、患者タイプ、およびエンドユースに基づいて分類されています。

製品別分析:

パッチポンプ

基礎

ボーラス

基礎およびボーラス

テザー付きポンプ

インスリン貯蔵容器またはカートリッジ

インスリンセット挿入デバイス

バッテリー

テザー付きポンプは、2024年には76.1%の市場シェアを占める見通しです。その広範な使用、高度な機能、信頼性が人気の理由です。これらのポンプは、プログラミングが可能で、持続血糖測定(CGM)システムとの統合が可能であり、複雑な投与スケジュールにも対応できるため、好まれています。正確なインスリン投与が可能で、チューブで体に接続します。その汎用性により、1型糖尿病患者の間で特に人気があり、市場の需要を大きく牽引しています。また、基礎インスリンとボーラスインスリンの両方を高い精度で投与できることも、テザー型ポンプが好まれる理由です。これは、最適な血糖値を維持するために不可欠な要素です。スマートフォン接続機能やインスリン調整の自動化機能を備えた最新モデルの登場により、その魅力はさらに高まり、CSII市場最大のセグメントとしての地位を確固たるものにしています。

患者タイプ別分析:

糖尿病タイプ1

糖尿病タイプ2

2024年には、1型糖尿病が市場シェアの81.6%を占めました。外因性インスリンに完全に依存しているため、1型糖尿病患者は精密なインスリン治療を必要とします。これがこのセグメントの大きな魅力の理由です。インスリンポンプは、基礎インスリンを継続的に供給し、ボーラス調整を柔軟に行うことで高血糖および低血糖のリスクを低減するため、1型糖尿病患者にとって特に有益です。また、特に子供や高齢者の1型糖尿病患者の増加により、連続血糖測定器と連動して自動かつリアルタイムで血糖値をモニタリングできる高度なCSIIシステムのニーズも高まっています。このセグメントの優位性は、ポンプ技術の進歩や患者および介護者の知識の向上にも影響を受けています。

用途別分析:

病院およびクリニック

在宅医療

研究所

2024年には、病院および診療所の市場シェアは44.7%となり、最大のセグメントとなりました。 糖尿病の早期診断、教育、インスリンポンプユーザー向けの機器トレーニングへの関与が、この増加の主な理由です。 これらの医療施設は、複雑な糖尿病の状況を管理するために必要なインフラと知識を提供しており、治療を求める患者が最初に連絡を取る場所となることも多いです。インスリンポンプの使用開始にあたっては、機器の調整やモニタリングなど、安全で効率的な使用を保証する包括的なケアを提供できる病院やクリニックが推奨されます。 これらの機関における最先端のインスリンポンプ技術の利用が増加していること、また内分泌学者や糖尿病専門医によるポンプ療法の推奨が増えていることは、エンドユーザー市場として最大の規模を誇るこれらの機関の地位を強調しています。 さらに、継続的な支援や頻繁なフォローアップを提供するというこれらの機関の機能は、患者のコンプライアンスと治療結果を改善します。

地域分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、市場シェアの37.5%を北米が占めました。これは主に、糖尿病の罹患率が上昇していることと、既存の高度な医療インフラと近代的な医療技術の採用によるものです。米国は、インスリンポンプを使用する患者に対する広範な保険適用と、個別化された糖尿病管理ソリューションの普及率上昇により、市場をリードしています。大手医療機器メーカーによる研究開発(R&D)への多額の投資も行われており、その結果、先進的なインスリンポンプが利用可能になり、普及への道が開かれています。糖尿病治療の選択肢の改善に関する患者や医療従事者の意識、および糖尿病ケアを支援する政府の施策が、北米を世界的なCSII市場における主要市場としての地位をさらに高めています。

主な地域別要点:

米国持続皮下インスリン注入療法市場分析

2024年の北米市場では、米国が81.20%という驚異的な市場シェアを占め、市場をリードしています。この市場は、同国の糖尿病有病率の高さと高度な医療インフラによって牽引されています。2023年の米国では、成人の約15.8%が糖尿病を患っており、そのうち11.3%が診断を受け、4.5%が未診断でした。比較すると、男性の糖尿病全体(18.0%)および診断済み糖尿病(12.9%)の割合は、女性(それぞれ13.7%および9.7%)よりも高くなっています。年齢別に見ると、糖尿病の有病率は劇的に増加しており、2023年には60歳以上の27.3%に達しています。FDA承認のメドトロニック社製MiniMed 780Gインスリンポンプに搭載された食事検知技術などの技術進歩により、血糖値のコントロールが改善され、市場の成長に貢献しています。また、医療費の高騰と充実した保険制度も、同国の優位性を支えています。米国糖尿病協会によると、糖尿病に関連する医療費は年間約4129億ドルに上り、糖尿病がもたらす経済的影響は深刻化しています。人工知能によるリアルタイムのグルコースモニタリング機能を備えたスマートインスリンポンプなどのイノベーションも市場の需要を拡大しています。さらに、米国では広範な臨床研究活動や、2023年に承認されたBeta Bionics iLet Bionic Pancreasのような先進的なインスリンデリバリーシステムに対するFDAの承認が市場を後押ししています。さらに、糖尿病教育へのアクセスや患者サポートシステムの向上も市場の成長を後押ししています。

アジア太平洋地域持続皮下インスリン注入療法市場分析

アジア太平洋地域では、CSII市場が大幅に成長すると予測されています。インド、中国、日本などの国々における糖尿病の発生率上昇といった要因が、この成長予測を後押ししています。国際糖尿病連合(IDF)によると、11億人の糖尿病患者のうち9億人、すなわち9000万人が東南アジアに集中していると推定されています。実際、これらの成人の数は2030年までに約1億1300万人、2045年までに約1億5100万人に増加すると予測されています。糖尿病治療の改善に向けた各国政府の取り組みとインスリンポンプの普及拡大が成長を促進しています。さらに、現地メーカーがインスリンポンプの商業的に実現可能な代替品を投入したことで、中間所得層にも手が届く価格帯となっています。また、遠隔医療やモバイルヘルスへの関心が高まっていることもあり、これらのシステムに対する認知度も向上し、農村部や医療過疎地域でもCSIIの利用が拡大しています。

欧州 持続皮下インスリン注入療法療法市場分析

欧州では、ドイツ、英国(UK)、フランスなどの国々で、高い認知度と整った償還制度により、CSII市場をリードしています。報告によると、この地域では6100万人、つまり成人の11人に1人が糖尿病を患っており、高度な治療オプションのニーズが大幅に高まっています。2030年にはこの数字が6700万人に増加し、2045年には6900万人に達すると予想されています。これに伴い、この地域の糖尿病患者の3人に1人は未診断の状態です。このため、欧州の複数の国では、最先端のインスリンポンプの使用を奨励する法律が制定され、より幅広い人々が利用できるようになっています。さらに、医療サービス提供者と医療機器メーカーとの連携により、CSIIシステムの日常的なケアへの統合が進んでいます。また、キャンペーンや教育イニシアティブを通じて糖尿病に対する意識を高める取り組みも、市場の着実な成長に貢献しています。

中南米持続皮下インスリン注入療法市場分析

中南米では、糖尿病管理の選択肢に対する認識が高まるにつれ、徐々にCSIIシステムが受け入れられつつあります。この地域における需要の大半を占める主な市場は、ブラジル、メキシコ、アルゼンチンです。この地域の政府は、医療施設へのアクセスを拡大し、医療機器に対する財政的支援を行うことで、糖尿病治療を最優先事項とするための取り組みを行っています。中流階級および富裕層の間でのインスリンポンプの使用拡大も、民間クリニックによって大きく後押しされています。

中東およびアフリカの持続皮下インスリン注入療法市場分析

糖尿病の蔓延と医療の改善により、成長著しい中東およびアフリカ地域はCSIIシステムの新興市場となることが予想されます。サウジアラビア、アラブ首長国連邦、南アフリカなどの国々では、糖尿病管理の高度な成果に対する需要が高まっています。2023年現在、サウジアラビアでは成人人口の約28%が2型糖尿病を患っており、インスリンポンプの使用が増加しています。政府やNGOが関与するキャンペーンや健康プログラムは、糖尿病に関する意識を高めるために多大な努力をしています。しかし、手頃な価格と専門的ケアへのアクセスが、この地域の多くの地域で患者がテクノロジーを採用することを妨げています。これは、ヘルスケアへの投資による今後の成長につながるでしょう。また、グローバルメーカーとのパートナーシップは、この地域における製品市場の確立に向けた大きな一歩です。

競合状況

市場の主要企業は、インスリン投与と患者の利便性を向上させるための技術開発に重点的に取り組んでいます。最近の技術革新には、リアルタイムのグルコースモニタリング機能が統合され、血糖値の傾向に基づいて自動調整を行うインスリンポンプがあります。これらのシステムには現在、食事を検知する適応アルゴリズムなどの機能が組み込まれており、手動での介入の必要性を低減しています。さらに、目立たないコンパクトな機器など、スマートフォンと連動する使いやすい機器の設計にも多くの注目が集まっています。より手頃な価格のソリューションを開発し、小児や高齢者を含む幅広い年齢層での使用に関する規制認可を取得することで、企業はアクセシビリティも向上させています。正確かつ効果的な糖尿病管理ツールに対するニーズの高まりは、機能性と簡便性の向上に意図的に重点を置くことで、一部は満たされています。

このレポートでは、持続皮下インスリン注入療法市場における競争環境について包括的な分析を行い、以下を含むすべての主要企業の詳しいプロフィールを掲載しています。

B. Braun SE

F. Hoffmann-La Roche Ltd

Insulet Corporation

Medtronic plc

Ypsomed

最新ニュースと動向:

2024年8月、インスレット・コーポレーションは、18歳以上の2型糖尿病患者を対象に、オムニポッド5自動インスリンデリバリーシステムが利用可能になると発表した。オムニポッド5 AIDシステムは、1型および2型糖尿病の管理用としてFDAの承認を受けた唯一の最初のAIDシステムです。

2024年7月、F. ホフマン・ラ・ロシュ社は、同社のAccu-Chek SmartGuide CGMシステムがCEマークの認証を取得しました。このソリューションは、1型または2型糖尿病で柔軟なインスリン治療を受けている人向けです。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の持続皮下インスリン注入療法市場 – はじめに

4.1 持続皮下インスリン注入療法とは

4.2 業界トレンド

4.3 競合情報

5 世界の持続皮下インスリン注入療法市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界の持続皮下インスリン注入療法市場 – 製品別内訳

6.1 パッチポンプ

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.1.3 市場予測(2025年~2033年)

6.1.4 市場区分

6.1.4.1 基礎

6.1.4.2 ボーラス

6.1.4.3 基礎およびボーラス

6.1.5 患者タイプ別の市場内訳

6.1.6 最終用途別の市場内訳

6.2 テザー付きポンプ

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場予測(2025年~2033年

6.2.4 市場区分

6.2.4.1 インスリン貯蔵容器またはカートリッジ

6.2.4.2 インスリンセット挿入装置

6.2.4.3 バッテリー

6.2.5 患者タイプ別の市場内訳

6.2.6 最終用途別の市場内訳

6.3 製品別による魅力的な投資提案

7 世界の持続皮下インスリン注入療法市場 – 患者タイプ別の内訳

7.1 糖尿病タイプ1

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年

7.1.3 市場予測(2025年~2033年

7.1.4 製品別市場内訳

7.1.5 用途別市場内訳

7.2 糖尿病タイプ2

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年

7.2.3 市場予測(2025年~2033年

7.2.4 製品別市場内訳

7.2.5 用途別市場内訳

7.3 患者タイプ別の魅力的な投資提案

8 世界の持続皮下インスリン注入療法市場 – 用途別内訳

8.1 病院および診療所

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場予測(2025年~2033年

8.1.4 製品別市場内訳

8.1.5 患者タイプ別市場内訳

8.2 在宅医療

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年

8.2.3 市場予測(2025年~2033年

8.2.4 製品別市場内訳

8.2.5 患者タイプ別市場内訳

8.3 検査室

8.3.1 概要

8.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.3.3 市場予測(2025年~2033年

8.3.4 製品別市場内訳

8.3.5 患者タイプ別市場内訳

8.4 魅力的な投資提案(エンドユーズ別)

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A27623