市場概要

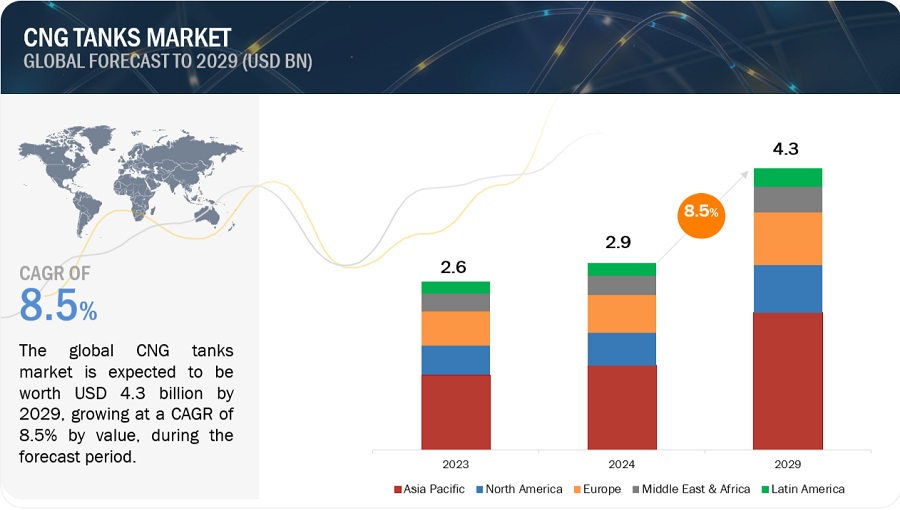

世界のCNGタンク市場は2024年に29億米ドルの規模に達し、2029年には43億米ドルに達すると予測されており、2024年から2029年にかけては年平均成長率(CAGR)8.5%で成長すると見込まれています。予測によると、市場は2024年の29億米ドルから2029年には43億米ドルに成長すると見込まれています。圧縮天然ガス(CNG)タンクは、より安価で環境にやさしい圧縮天然ガスの利用へと自動車が大きくシフトしているため、需要が増加しています。地球環境への懸念の高まり、タンク構造の改良、輸送および産業用途における費用対効果の高い燃料の需要が、市場を牽引する要因となっています。政府は、有害汚染物質の排出制限や環境にやさしい燃料の消費改善に関する施策を含む戦略を採用しています。そのため、CNGタンクの需要が高く、市場の成長と革新的な進化につながっています。

推進要因:CNG車およびインフラの推進に向けた政府の好意的な政策

政府の政策、特にCNG燃料自動車の使用における市場開発やCNGタンクの可用性向上に関する好意的な政策の承認は、市場の成長を劇的に促進します。その結果、世界中の政府が排出ガス対策や大気環境の改善に向けた政策やインセンティブを実施しており、これはCNGなどのクリーン燃料の消費を直接的に促進する要因となっています。CNG車の購入に対する補助金、CNG燃料ステーションへの投資に対する税額控除、低排出基準などは、消費者や企業がCNG車の利用に転換することを迫る施策の例です。また、多くの政府がCNGステーションの増設や、CNG技術の改善に向けた研究のためのプロジェクトに資金を提供しており、CNGを燃料としてさらに魅力的なものにしています。こうした政策は、CNG車の経済的な意義を高めるだけでなく、より安全で優れた燃料補給ネットワークを提供し、CNGタンクの需要を押し上げる要因にもなっています。こうした規制は、市場での需要の高まりを受けて、CNGタンクの供給能力と市場価値全体が押し上げられるというドミノ効果をもたらします。

抑制要因:新興国におけるCNG給油所の不足

CNG給油所の不足も、新興国におけるCNGタンク市場の抑制要因となっています。ガソリン車用の施設ほどには燃料補給施設が発達していないため、多くの発展途上地域ではCNG車の利用が依然として課題となっており、これがCNGタンクの需要を制限しています。クリーン燃料としてのCNGの利用と話題が増加しているにもかかわらず、燃料補給インフラが限られており、また利用できない場合も多く、これが消費者と車両所有者の両方がCNG車を購入するのを妨げています。このインフラのギャップは、特に発展途上国では、事業を開始するのに多額の資本が必要であり、給油所の設置が複雑になるため、よく見られます。その結果、CNG給油サービスの成長は、給油施設の不足により潜在的な利用者が遠ざけられるという制約により、遅々として進んでいません。この状況は短期的にはCNGタンクの販売にも影響を及ぼしますが、インフラの不足により十分に展開できないCNG技術の将来的な市場成長を妨げることになります。したがって、新興経済圏におけるCNGタンクへの投資潜在力の成長という観点では、給油インフラへのさらなる投資と政策的な後押しがこの問題の解決策となります。

機会:バイオ-CNGに対する政府からの支援の増加

バイオ-CNGへの資金提供を求める政府からの圧力は、CNGタンク市場に大きな発展の機会をもたらします。バイオ-CNGは、廃棄物、食品廃棄物、農業残渣などの有機廃棄物から製造されます。世界中の政府は、環境にやさしい燃料として、また重要な経済推進力としてバイオ-CNGの重要性を認識し、この燃料の採用を奨励する措置を実施しています。これらの施策には、バイオ-CNG液化生産ステーションへの助成金、バイオ-CNG車両への税額控除、バイオ-CNG技術の進歩への助成金などが含まれます。 したがって、バイオ-CNGと互換性のあるCNGタンクの需要が高まっています。 バイオ-CNGの開発には、CNGタンクの給油所や流通網の確立に対する政府からの支援も含まれます。バイオCNGへの取り組みは、温室効果ガス排出量の削減や偶発的な排出量の削減、エネルギー安全保障の強化という広く規定された目標にも一致しており、政策立案者や消費者にとって説得力のあるものとなっています。この環境の変化は、企業がバイオCNGセグメントの成長とニーズを活用しようとする中で、CNGタンク市場に大きな機会をもたらしています。

課題:電気自動車の開発と代替燃料との競争

電気自動車の需要の急速な伸びと代替燃料からの圧力の高まりは、CNGタンク市場にとって大きな脅威です。EVの技術設計が変化し、バッテリー寿命、充電設備、車両のエンジニアリングの強化に特化することで、汚染ガスの排出を最小限に抑える経済的にプラスとなる取り組みが徐々に実現しつつあります。この傾向は、政府の奨励策やEVの充電インフラへの多額の投資によってさらに後押しされ、CNG車両への注目が低下しています。水素やバイオ燃料など、よりクリーンなエネルギーを網羅する他のタイプのAFV(代替燃料自動車)の登場により、従来のCNGタンクの市場シェアはさらに多様化しています。これらの他の燃料は通常、独自の技術開発や支援政策を受けており、時にはCNGの利点を不明瞭にしてしまうことがあります。自動車および輸送業界がこれらの新技術に移行しつつある地域の現状を反映して、CNGタンク市場は関連性と競争力の2つの問題に直面しています。

タイプ1タンクセグメントは、金額および数量の両面で世界的なCNGタンク市場の最大シェアを占めています。

タイプ1のCNGタンクは、数量および金額の両面でCNGタンク市場の最大シェアを占めています。これは、その構造が金属のみで構成されているため、非常に高い圧力での貯蔵やその他の運転条件に対して高い耐久性、耐性、安定性を備えているという事実によるものです。その信頼性と実績により、自動車業界をはじめとするその他の産業用途でも人気を博しています。製造工程がシンプルで、タイプ1タンクの製造コストが低くなる傾向にあるため、数量と金額の両面で高い需要が維持されています。タイプ1タンクは比較的安価であるため、より特殊な先進複合タンクと比較しても需要が高いです。

炭素繊維素材タイプが圧縮天然ガス(CNG)タンク市場で最も成長が速い分野に

炭素繊維製CNGタンク市場は、CNGタンクの効率性、重量、性能を促す要因により、金属製およびガラス繊維製タンクと比較して、CNGタンク市場で最も高いCAGR(年平均成長率)で成長すると予測されています。炭素繊維タンクは従来の複合素材タンクよりもはるかに軽量で強度が高く、安全性と性能が向上した機能を備えています。軽量であることは最も影響力のある要因であり、燃費の向上と走行距離の増加につながります。そのため、炭素繊維タンクは自動車や商用車に最適です。さらに、炭素繊維の非腐食性と高圧性も、高性能と効率性を実現する素材を常に求めている市場で人気を博しています。

燃料タンク用途は、CNGタンク市場を牽引すると予測されています。

燃料タンク用途は、CNGを燃料とする自動車への普及率が輸送用タンクと比較して高いという事実により、CNGタンク市場を牽引すると予測されています。自動車市場では、圧縮天然ガスを貯蔵し供給するCNG燃料タンクを搭載した車両が必然的に必要とされており、これがCNGベースの自動車の成長の主な要因となっています。燃料タンクの用途が多いのは、燃料タンクが、自動車、バス、トラックなど、ほぼすべての大量輸送手段におけるCNG技術の実現に不可欠な要素であるためです。これらのタンクは、安全性と性能の両面で優れた品質が求められ、さまざまな条件下でも機能することが求められます。CNGをある場所から別の場所へ移動させるという全体的なプロセスの一部として機能する輸送用タンクは、もちろん有用ですが、車両用の燃料タンクの規模と使用率は常に一定であるため、より大きな消費者需要を生み出します。この優位性は、材料科学の進歩とタンクの設計により、燃料タンクがより効果的で安価に製造できるようになってからも続いています。これらの要因は、CNGタンク市場における地位を継続的に強化しています。

小型車両セグメントが世界的なCNGタンク市場で最大のシェアを維持

圧縮天然ガスがより効率的で環境にやさしい燃料として利用される機会が増えているため、小型車両がCNGタンク市場を独占する見通しです。厳しい公害対策への適合策として、また天然ガスの燃料費が安価であることから、自動車や小型トラックなど、ますます多くの車両にCNGタンクが搭載されるようになっています。都市部や郊外では小型車両の数が多いため、特にこれらの地域での使用を目的として設計・開発されたCNGタンクの需要が高くなっています。小型車でのCNG利用の見通しは概ね良好であり、技術の進歩と給油所の拡大により、さらに後押しされています。技術革新、経済的な動機、環境上の利点により、CNGは小型車の運行管理者やオーナーから高い需要があります。これにより、CNGはCNGタンク市場で優位性を維持しています。そのため、各社は大規模なマーケティングを実施しており、消費者にもCNGタンクに対する認知が広がっています。

アジア太平洋地域は、世界的なCNGタンク市場で最大のシェアを占めています

アジア太平洋地域は、CNGタンクの最大の地域市場であり、国際市場に大きな影響を与えています。この主導的地位は、この地域における都市人口の増加、急速な経済発展、環境汚染への懸念の高まりによるものです。この点で最も注目すべき先駆者はインドであり、厳しい大気汚染問題と、排出基準を満たすために、CNG車と関連施設に多額の投資を行っています。特にアジア太平洋地域では自動車の大量生産とCNG利用促進政策により需要が高まっています。この地域ではビジネスや産業活動が活発化しており、CNGタンクの需要も高まっています。これらの要因が組み合わさり、アジア太平洋地域はCNGタンクの進化において、地域的にも世界的にも主導的な地域としての地位を強化しています。

主要企業

CNGタンク市場における有力企業には、Worthington Enterprises(米国)、Luxfer Holdings Plc(英国)、Hexagon Composites ASA(ノルウェー)、Everest Kanto Cylinder Ltd.(インド)、CIMC Enric(中国)、Quantum Fuel Systems LLC(米国)などがあります。これらの企業は、無機および有機的なアプローチを幅広く採用することで、CNGタンク市場での地位確立を目指しています。この調査レポートでは、こうした主要なCNGタンク市場参加企業について徹底的な競合分析を行い、各社の企業概要、最新の動向、採用されている重要な市場戦略などをまとめています。

この調査レポートでは、タンクの種類、素材の種類、車両の種類、用途、地域別にCNGタンク市場を分類しています。

タンクの種類別:

タイプ1

タイプ2

タイプ3

タイプ4

素材の種類別:

金属

炭素繊維

ガラス繊維

車両タイプ別:

LDV

MDV

HDV

用途別:

燃料タンク

輸送用タンク

地域別:

北米

欧州

アジア太平洋

中東およびアフリカ

中南米

2023年7月、Time Technoplastは、第1段階として、年間CNGカスケード製造能力を300カスケード分拡大しました。第2段階では、年間カスケード製造能力は480カスケードに増加しました。

2023年7月、Quantum Fuel Systemは、CORE Automated Fueling Solutionsにガス用仮想パイプライントレーラー8台を納入する2件目の注文を受けました。

2021年3月、Luxfer GroupはSCI(Worthington Industriesの事業部門であるStructural Composites Industries)の買収を完了しました。この買収は、Luxfer Groupの水素およびCNGガス事業の能力強化を目的としています。

【目次】

1 はじめに(ページ番号 – 26)

1.1 調査目的

1.2 市場定義

1.3 調査範囲

1.3.1 CNGタンク市場のセグメント化

1.3.2 対象年

1.3.3 対象範囲

1.3.4 通貨

1.3.5 対象単位

1.4 制限事項

1.5 利害関係者

1.6 変更の概要

2 調査方法 (ページ番号 – 30)

2.1 調査アプローチ

2.1.1 二次データ

2.1.1.1 二次情報源からの主要データ

2.1.2 一次データ

2.1.2.1 二次情報源からの主要データ

2.1.2.2 主要な一次情報提供者

2.1.2.3 専門家へのインタビューの内訳

2.1.2.4 主要な業界の見識

2.2 市場規模の推定

2.2.1 ボトムアップ・アプローチ

2.2.2 トップダウン・アプローチ

2.3 ベース数値の算出

2.3.1 アプローチ 1:供給サイド分析

2.3.2 アプローチ 2:需要サイド分析

2.3.2.1 アプローチ 1:車両タイプ別

2.3.2.2 アプローチ 2:インド市場別

2.4 市場予測のアプローチ

2.4.1 供給サイド

2.4.2 需要サイド

2.5 データの照合

2.6 要因分析

2.7 前提条件

2.8 調査の限界

3 エグゼクティブサマリー(ページ番号 – 41)

4 プレミアムインサイト(ページ番号 – 46)

4.1 CNGタンク市場における事業者の魅力的な機会

4.2 タンクの種類と地域別CNGタンク市場、2023年

4.3 素材の種類別CNGタンク市場、2023年

4.4 用途別CNGタンク市場、2023年

4.5 車両の種類別CNGタンク市場、2023年

4.6 主要国別CNGタンク市場成長率、2023年

5 市場概要(ページ番号 – 50)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 CNGベースの車両に対する需要の高まり

5.2.1.2 CNG車両およびインフラの推進に向けた政府の有利な政策

5.2.1.3 高まる環境意識

5.2.2 抑制要因

5.2.2.1 新興国におけるCNG給油所の不足

5.2.2.2 CNGタンクの高コストと規制当局の承認要件

5.2.3. 機会

5.2.3.1 軽量複合材料ベースのCNGシリンダーの導入

5.2.3.2 バイオCNGに対する政府からの支援の増加

5.2.4 課題

5.2.4.1 変動する原油価格の影響

5.2.4.2 電気自動車の開発と代替燃料との競争

5.3 ポーターのファイブフォース分析

5.3.1 新規参入者の脅威

5.3.2 代替品の脅威

5.3.3 サプライヤーの交渉力

5.3.4 バイヤーの交渉力

5.3.5 競争の激しさ

5.4 主要な利害関係者と購買基準

5.4.1 購買プロセスにおける主要な利害関係者

5.4.2 購買基準

5.5 マクロ経済指標

5.5.1 はじめに

5.5.2 GDPの傾向と予測

5.5.3 世界の自動車産業の傾向

5.5.4 天然ガス産業の年次傾向

5.6 サプライチェーン分析

5.6.1 原材料

5.6.2 製造プロセス

5.6.3 最終製品

5.7 生態系

5.8 価格分析

5.8.1 主要企業のタンクタイプ別平均販売価格の傾向

5.8.2 用途別平均販売価格の傾向

5.8.3 素材タイプ別平均販売価格推移

5.8.4 地域別平均販売価格推移

5.9 バリューチェーン分析

5.1 貿易分析

5.10.1 HSコード731100の輸出シナリオ

5.10.2 HSコード731100の輸入シナリオ

5.11 技術分析

5.11.1 主要技術

5.11.1.1 フィラメントワインディング製造プロセス

5.11.2 補完技術

5.11.2.1 最新の樹脂トランスファー成形製造プロセス

5.11.3 隣接技術

5.11.3.1 最新の圧縮成形製造プロセス

5.12 CNGタンク市場におけるAI/ジェネレーティブAIの影響

5.12.1 主なユースケースと市場潜在力

5.12.2 CNGタンク市場におけるベストプラクティス

5.12.3 CNGタンク市場におけるAI導入事例

5.12.4 相互接続された隣接エコシステムと市場関係者への影響

5.12.5 CNGタンク市場におけるジェネレーティブAIの採用に対するクライアントの準備状況

5.13 特許分析

5.13.1 はじめに

5.13.2 方法論

5.13.3 文書タイプ

5.13.4 洞察

5.13.5 法的地位

5.13.6 管轄権分析

5.13.7 トップ出願人

5.13.8 米国:過去10年間の特許所有者トップ10

5.14 規制環境

5.14.1 規制当局、政府機関、その他の組織

5.15 2024~2025年の主要な会議およびイベント

5.16 ケーススタディ分析

5.16.1 ケーススタディ1:都市部の公共交通機関の車両

5.16.2 ケーススタディ2:産業車両の最適化

5.17 顧客の事業に影響を与えるトレンド/混乱

5.18 投資と資金調達のシナリオ

6 CNGタンク市場、車両タイプ別(ページ番号 – 87)

6.1 はじめに

6.2 軽量車両

6.2.1 クリーンで経済的な燃料が市場を牽引

6.3 中型車両

6.3.1 CNGの価格メリットが市場を後押し

6.4 大型車両

6.4.1 低コストと低排出ガスが市場を牽引

7 CNGタンク市場、タンクタイプ別(ページ番号 – 96)

7.1 はじめに

7.2 タイプ1 CNGタンク

7.2.1 信頼性、耐久性、低コスト、強度が市場を牽引

7.3 タイプ2 CNGタンク

7.3.1 軽量化が市場を後押し

7.4 タイプ3のCNGタンク

7.4.1 車両の積載能力の向上が市場を後押し

7.5 タイプ4のCNGタンク

7.5.1 車両の走行距離の増加が市場を後押し

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 3261