市場概要

世界の臨床検査市場規模は2023年に1146.3億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)9.2%で成長すると予測されています。臨床検査市場は、高齢者人口の増加、対象疾患の有病率の増加、臨床検査に対する市場の需要の高まりに応えるための革新的なソリューションの導入といった要因により、成長を続けています。心血管疾患や糖尿病などの疾患の有病率の増加は、予測期間中の市場成長の大きな推進要因になると見込まれています。

WHOによると、2021年現在、心血管疾患は主に心臓病と脳卒中を原因として、世界で毎年約1790万人の死亡を引き起こしています。さらに、糖尿病の有病率は常に増加しており、臨床検査市場にとって相当数の患者層を生み出しています。世界的な喫煙者の増加、肥満率の上昇、食生活の乱れといった生活様式の大幅な変化は、心血管疾患の世界的な有病率の高さの主な要因となっています。SARS-CoV-2による心血管疾患発症のリスクが加わったことで、リスク層別化のための臨床検査の重要性が強調されています。 疾病負担の増加は、予測期間中の市場成長を示しています。

WHOによると、現在、ほとんどの先進国では平均寿命が80歳を超えています。 老化は、免疫や代謝に影響を与える複数の環境および遺伝的要因の相互作用によって影響を受け、臓器の機能に影響を与え、感染症発症の重大なリスク要因として特徴付けられます。臨床検査の一般的な目的は、栄養素欠乏の兆候の特定、健康状態の変化の検出、腎臓、肝臓、甲状腺などの身体機能の評価、治療や疾患の進行状況のモニタリングを支援することです。したがって、スクリーニングと診断は、健康全般の管理において重要な役割を果たすことができます。そのため、高齢者人口の増加に伴い、急性期医療と長期医療の必要性も高まり、世界的に市場の成長を促進しています。

さらに、効率を最大限に高め、エラーを最小限に抑えるための革新的なソリューションの導入は、この市場に大きな影響を与える推進要因として役立つと期待されています。年間1000億から1500億ものサンプルを処理する企業が存在するヘルスケア業界では、統合ワークフロー管理システム、データベース管理ツール、患者の検査記録が重要性を増しています。円滑な業務を促進するためのデータ管理および情報科学ソリューションの導入と開発は、この市場の成長を促進すると見込まれています。さらに、技術革新により臨床医学研究所での検査コストの削減が期待されています。

しかし、臨床検査に関連する規制枠組みが曖昧であることが市場の成長を妨げています。医療業界は、米国FDAやEMAなどの機関が定める規制枠組みに大きく依存しています。中国やインドなどの発展途上国では、診断部門に対する明確な規制ガイドラインが存在しません。FDAは、効率的かつ迅速な結果の提供や、社内臨床検査室による検査の開発を目的とした、検査室開発検査に対する規制権限を有しています。LDTに関連するリスクは、利益率に悪影響を及ぼす可能性があり、また新たに開発された検査の商業化の遅れにつながる可能性があります。

臨床検査市場は現在、高成長段階にあり、業界動向は、この成長ペースが加速していることを示唆しています。技術の進歩と新しいソリューションによる高度なイノベーションが特徴です。例えば、2023年2月、HurdleはヘモグロビンA1c(HbA1c)検査の商業利用可能性を発表しました。この検査により、成人消費者は糖尿病のスクリーニングとモニタリングのために自宅で簡単に採血できるようになり、検査方法とアクセシビリティにおける継続的なイノベーションが示されました。

臨床検査市場は、主要企業のM&A活動が活発であることも特徴であり、これは主要企業の戦略的動きを反映しています。例えば、Cinvenが市場に参入したことは、買収や提携を通じて業界の成長の可能性を最大限に活用するという積極的なアプローチを意味しています。2023年5月、Cinven(SYNLAB)はミュンヘンにある先進的な研究所への投資により、地域での存在感を高め、主導的地位を強化しました。

臨床検査市場は、規制当局の監視が強化される傾向にあります。米国FDAやEMAなどの規制当局は業界に影響を及ぼし、利益率に悪影響を及ぼしたり、製品化の遅れにつながる可能性があります。例えば、FDAのLDTに対する権限は、リスクと不確実性を生じさせます。FDAによるLDTの監督は、これらの検査が効率性、正確性、安全性を確保するために、特定の規制基準を満たす必要があることを意味します。規制当局の関与は、臨床検査市場で事業を展開する企業にとってリスクと不確実性を伴います。規制ガイドラインの順守、および進化する規制に準拠するための調整の必要性は、新検査の市場投入に関連する財務面とスケジュールに影響を与える可能性があります。

臨床検査の直接的な代替品は限られています。しかし、OmegaQuant社のHbA1cテストやLabCorp社のLabCorp on demandのような革新的な検査の登場は、検査方法の改善に向けた取り組みを示すものであり、代替品の可能性を低減させるものです。

臨床検査市場では、地理的な拡大戦略が高度に展開されており、ソニックヘルスケア・リミテッドやフラクセリーなどの主要企業がこのアプローチを採用してサービスの範囲を拡大しています。この戦略により、さまざまな地理的エリアでサービスの可用性が向上し、業界でのより広範な存在が確実なものとなります。

臨床検査には、HGB/HCT検査、基礎代謝パネル検査、BUNクレアチニン検査、電解質検査、HbA1c検査、包括的代謝パネル検査、肝臓パネル検査、腎臓パネル検査、脂質パネル検査、心血管パネル検査など、さまざまな種類があります。HbA1c検査は2023年には12.29%の最大シェアを占めると予測されています。糖尿病やコレステロール異常の患者数の増加により、HbA1cの変動がある患者は糖尿病に関連する合併症のリスクが高まるため、この分野の成長が促進されると予想されています。さらに、新しい検査の登場により、市場の成長がさらに加速すると見込まれています。例えば、2023年10月には、ヘルシーがウォルマートで利用可能な6種類の在宅検査を開始し、ウォルマートの実店舗で在宅乾燥血液スポット検査を提供した最初の企業となりました。これらの検査は、一般的な健康状態、コレステロール、HbA1c + グルコース、甲状腺、コレステロール、血糖、性感染症をカバーしています。このような新しいサービスの開始により、血糖値を評価するための幅広い血液検査へのアクセスが改善されます。さらに、2023年4月には、FINDはアボット、i-SENS Inc、シーメンスヘルシニアーズと提携し、低・中所得国における糖尿病のHbA1c検査へのアクセスを向上させました。このイニシアチブは、手頃な価格のポイント・オブ・ケア検査キットを提供し、これらの地域におけるアクセスの制限に対処し、診断と管理を改善することを目的としています。このような主要なプレーヤーによるイニシアチブは、予測期間中の市場拡大と成長に貢献しています。

HGB/HCT検査セグメントは、予測期間において最も速い成長率を示すと予想されています。このセグメントの成長は、人口における貧血および血液関連疾患の発生に起因しています。この検査は、貧血または多血症の有無を診断するために使用されます。HGB/HCT検査はまた、薬物反応を監視し、輸血または脱水の評価に関する決定を行うためにも実施されます。貧血およびその他の血液疾患の発生率の増加と非侵襲的かつ技術的に進歩した製品の導入が、予測期間中の市場成長を促進すると見込まれています。

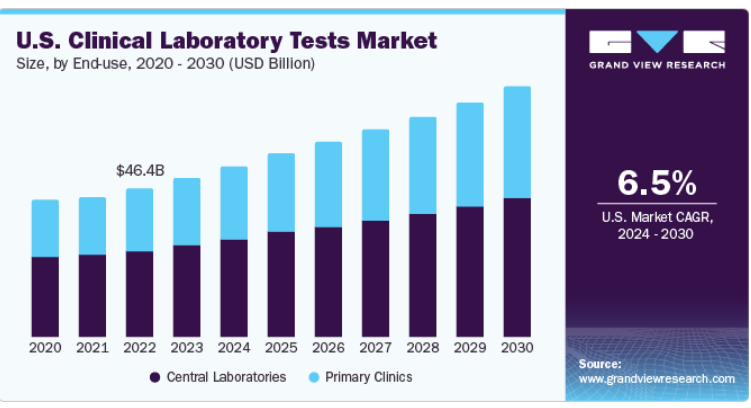

2023年には、中央研究所セグメントが臨床検査市場で最大のシェアを占めました。このセグメントの優位性は、処置件数と高い市場浸透率に起因しています。臨床検査に対する償還など、さまざまなサービスを提供する政府による取り組みの増加も、市場を促進すると見込まれるもう一つの大きな要因です。多くの医療機関は、微生物学検査などのさまざまな検査を統合するために、検査室と連携しています。さらに、新興国や発展途上国における多数の検査室が、大きなシェアを占めていると考えられます。さらに、規制当局は、検査室サービスを改善し、診断プロセスを簡素化するための取り組みを行っています。

プライマリー・クリニックのセグメントは、予測期間において最も速い成長を示すと予想されています。プライマリー・クリニックには、独立した検査室、医師クリニックやプライマリー・ヘルスケア・センター内の検査室(医師から直接サンプルを受け取る)、臨床研究センター、保険会社などが含まれます。この検査は患者にすぐに簡単に利用でき、その結果はケアチーム、医師、患者によって迅速に取得されるため、臨床管理上の意思決定を自発的に行うことができます。病院内または独立型の検査室よりも小規模な検査ポートフォリオを提供しています。これらの検査室は少数の専門分野のニーズに対応しているため、収益のシェアはわずかです。これらは市場成長への貢献度は小さいものの、一貫した貢献が期待されています。

北米は2023年に市場シェア48.8%を占め、最大のシェアを維持すると予測されています。これは、高齢者人口の増加、がんなどの慢性疾患の有病率の上昇、および技術的に進歩した診断技術の高い市場浸透が予測期間中の市場成長を促進すると見込まれているためです。米国がん協会によると、がんは北米における主な死因の1つです。最も一般的に診断されるがんは、男性では前立腺がん、女性では乳がんです。新しいアプローチへの好みの増加と患者の意識レベルの上昇も、この地域の市場を促進すると見込まれています。さらに、主要企業は現在、一度に数百ものサンプルの管理と処理を行い、正確な結果を得ることを支援する改良型およびソフトウェア対応の自動診断システムに重点的に取り組んでいます。さらに、臨床検査は、米国では年間70億件以上の臨床検査が行われており、病気の早期発見と予防を可能にすることで、コスト、生命、時間の節約を実現しています。

予測期間において、臨床検査市場で最も急速な成長が見込まれているのはアジア太平洋地域です。この地域における市場の成長は、未充足の医療ニーズという形で存在する膨大な未開拓の機会、科学的研究の手段の増加、出血性疾患検査に対する意識の高まり、そして経済成長の好影響によるものです。アジア太平洋地域は世界の人口の3分の1以上を占めており、新型コロナウイルス感染症(COVID-19)のパンデミックによる影響を最も大きく受けています。このため、検査の実施において重要な役割を果たす臨床検査室の重要性が高まっています。中国とインドは、SARS-CoV-2の検査を最も多く実施しています。しかし、臨床検査分野における未充足のニーズを満たすためには、検査能力を向上させる必要があります。

主要企業・市場シェア

市場で事業展開している主要企業の一部には、Quest Diagnostics Incorporated.、Sonic Healthcare Limited、Laboratory Corporation of America Holdingsなどがあります。これらの主要企業は、市場シェア拡大のためにさまざまな戦略を採用しています。新検査の発売、買収、提携などは、市場での優位性を維持するためにこれらの企業が採用している一般的な戦略の一部です。

臨床検査市場では、新興企業として、Clinical Reference Laboratory、Cinven などが台頭しています。新興企業は、革新的で差別化されたソリューションの導入に重点を置いています。これらの企業は、地理的な拡大と顧客獲得戦略に重点を置いています。戦略的提携、買収、またはコラボレーションも、新興企業が能力と市場での存在感を高めるために採用している主要な戦略です

主な臨床検査企業:

クエスト・ダイアグノスティクス(Quest Diagnostics)

アボット(Abbott

シンベン(Cinven

ラボラトリー・コーポレーション・オブ・アメリカ・ホールディングス(Laboratory Corporation of America Holdings

アルプ・ラボラトリーズ(ARUP Laboratories

OPKOヘルス、

UNILABS

クリニカル・リファレンス・ラボラトリー、

シノビス・グループLLP

ソニックヘルスケア・リミテッド

2023年3月、クエスト・ダイアグノスティクスは、CBC、BMP、肝機能パネルを含む「ポスト・コロナウイルス19拡張検査パネル」の立ち上げを発表しました。

2023年3月、フラクセリーは、代謝パネルの開発を目的としたインナメッドの血液検査技術の買収を発表しました。

2023年2月、オランダのバイオテクノロジー企業であるDetact Diagnosticsは、Keene State College(米国)の研究室を2年間の賃貸契約で新設すると発表しました。

2023年1月、QIAGENは、診断ラボ向けの自動サンプル処理用体外診断プラットフォームであるEZ2 Connect MDxをリリースしました。この装置により、ラボは30分でRNAおよびDNAサンプルを精製することができます。

このレポートでは、2018年から2030年までの各サブセグメントにおける収益成長の予測と最新動向の分析を提供しています。このレポートでは、Grand View Researchは、臨床検査市場をタイプ、エンドユーズ、地域別に区分しています。

タイプ別予測(収益、米ドル十億、実施された検査数、2018年~2030年)

全血球計算

HGB/HCT 検査

基本代謝パネル検査

BUN クレアチニン検査

電解質検査

HbA1c 検査

総合代謝パネル検査

肝臓パネル検査

肝炎

胆管閉塞

肝硬変

肝臓がん

骨疾患

自己免疫疾患

その他

腎臓パネル検査

脂質パネル検査

心血管パネル検査

エンドユースの展望(収益、2018年~2030年の米ドル十億単位)

中央検査室

全血球計算

HGB/HCT検査

基本代謝パネル検査

BUNクレアチニン検査

電解質検査

HbA1c検査

包括的代謝パネル検査

肝臓パネル検査

腎臓パネル検査

脂質パネル検査

心血管パネル検査

プライマリークリニック

全血球計算

HGB/HCT 検査

基本代謝パネル検査

BUN クレアチニン検査

電解質検査

HbA1c 検査

包括的代謝パネル検査

肝臓パネル検査

腎臓パネル検査

脂質パネル検査

心血管パネル検査

地域別予測(収益、米ドル十億、実施された検査数、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

欧州その他

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

アジア太平洋地域その他

中南米

ブラジル

メキシコ

アルゼンチン

中南米その他

中東およびアフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

中東およびアフリカその他

【目次】

第1章 調査手法および対象範囲

1.1. 市場区分および対象範囲

1.2. 区分の定義

1.2.1. 種類

1.2.2. 用途

1.2.3. 地域区分

1.2.4. 予測と見通しのタイムライン

1.3. 調査手法

1.4. 情報収集

1.4.1. 購入データベース

1.4.2. GVR社内データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米における一次インタビューのデータ

1.4.5.2. 欧州における一次インタビューのデータ

1.4.5.3. アジア太平洋地域における一次インタビューのデータ

1.4.5.4. ラテンアメリカにおける一次インタビューのデータ

1.4.5.5. 中東およびアフリカにおける一次インタビューのデータ

1.5. 情報またはデータ分析

1.5.1. データ分析モデル

1.6. 市場策定および検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1

1.7.2. アプローチ1:商品フローアプローチ

1.7.3. 数量価格分析(モデル2

1.7.4. アプローチ2:数量価格分析

1.8. 二次情報源一覧

1.9. 一次情報源一覧

1.10. 目的

第2章 エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.2.1. タイプの見通し

2.2.2. 用途の見通し

2.2.3. 地域の見通し

2.3. 競合に関する洞察

第3章 臨床検査市場の変数、トレンド、および展望

3.1. 市場の系譜の展望

3.1.1. 親市場の展望

3.1.2. 関連市場/補助市場の展望

3.2. 市場力学

3.2.1. 市場推進要因の分析

3.2.1.1. 高齢者人口の増加

3.2.1.2. 対象疾患の有病率の増加

3.2.1.3. 革新的なソリューションの導入

3.2.2. 市場抑制要因の分析

3.2.2.1. あいまいな規制枠組みの存在

3.2.2.2. COVID-19のパンデミック

3.3. 臨床検査市場分析ツール

3.3.1. 業界分析 – ポーターの

3.3.1.1. 供給業者の力

3.3.1.2. バイヤーの力

3.3.1.3. 代替品の脅威

3.3.1.4. 新規参入者の脅威

3.3.1.5. 競合の競争

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術情勢

3.3.2.3. 経済情勢

3.4. 価格分析

第4章 臨床検査市場:種類別予測と傾向分析

4.1. 種類別市場シェア、2023年と2030年

4.2. セグメントダッシュボード

4.3. 種類別世界臨床検査市場の見通し

4.4. 市場規模と予測、および傾向分析、2018年から2030年

4.4.1. 全血球算定

4.4.1.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数

4.4.2. HGB/HCT検査

4.4.2.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数

4.4.3. 基本代謝パネル検査

4.4.3.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数)

4.4.4. BUNクレアチニン検査

4.4.4.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数)

4.4.5. 電解質検査

4.4.5.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数)

4.4.6. HbA1c検査

4.4.7. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数)

4.4.8. 包括的代謝パネル検査

4.4.8.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数)

4.4.9. 肝臓パネル検査

4.4.9.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数)

4.4.9.2. 肝炎

4.4.9.2.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数

4.4.9.3. 胆管閉塞

4.4.9.3.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数)

4.4.9.4. 肝硬変

4.4.9.4.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数

4.4.9.5. 肝臓がん

4.4.9.5.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数

4.4.9.6. 骨疾患

4.4.9.6.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数

4.4.9.7. 自己免疫疾患

4.4.9.7.1. 市場予測および予測 2018年から2030年(10億米ドル)(実施された検査数

4.4.9.8. その他

4.4.9.8.1. 市場予測および予測 2018年から2030年(10億米ドル)

4.4.10. 腎臓パネル検査

4.4.10.1. 市場予測および予測 2018年から2030年(10億米ドル) (実施された検査数

4.4.11. 脂質パネル検査

4.4.11.1. 市場予測と予測 2018年から2030年(10億米ドル)(実施された検査数

4.4.12. 心血管パネル検査

4.4.12.1. 市場予測と予測 2018年から2030年(10億米ドル)(実施された検査数

第5章 臨床検査市場:用途別予測と傾向分析

5.1. 2023年および2030年のエンドユース市場シェア

5.2. セグメントダッシュボード

5.3. エンドユース別世界臨床検査市場の見通し

5.4. 2018年から2030年までの市場規模および予測とトレンド分析

5.4.1. 中央検査室

5.4.1.1. 市場予測と予測 2018年から2030年(10億米ドル)

5.4.2. 一次診療所

5.4.2.1. 市場予測と予測 2018年から2030年(10億米ドル)

第6章 臨床検査市場:地域別予測と傾向分析

6.1. 地域別市場シェア分析、2023年および2030年

6.2. 地域別市場ダッシュボード

6.3. グローバル地域別市場スナップショット

6.4. 市場規模、および予測トレンド分析、2018年~2030年:

6.5. 北米

6.5.1. 米国

6.5.1.1. 主要国の動向

6.5.1.2. 規制枠組み/償還構造

6.5.1.3. 競合状況

6.5.1.4. 米国市場の予測と予測 2018年から2030年(10億米ドル)(実施された検査数

6.5.2. カナダ

6.5.2.1. 主要な国の動向

6.5.2.2. 規制枠組み/償還構造

6.5.2.3. 競合状況

6.5.2.4. カナダ市場の予測と推定(2018年~2030年)(単位:10億米ドル)(実施された検査数

6.6. 欧州

6.6.1. 英国

6.6.1.1. 主要国の動向

6.6.1.2. 規制の枠組み/償還構造

6.6.1.3. 競合状況

6.6.1.4. 英国市場の推定および予測 2018年~2030年(10億米ドル)(実施された検査数)

6.6.2. ドイツ

6.6.2.1. 主要国の動向

6.6.2.2. 規制の枠組み/償還構造

6.6.2.3. 競合状況

6.6.2.4. ドイツ市場の予測と推定(2018年~2030年)(単位:10億米ドル)(実施された検査数)

6.6.3. フランス

6.6.3.1. 主要国の動向

6.6.3.2. 規制の枠組み/償還構造

6.6.3.3. 競合シナリオ

6.6.3.4. フランス市場の推定と予測 2018年~2030年(10億米ドル)(実施された検査数)

6.6.4. イタリア

6.6.4.1. 主要国の動向

6.6.4.2. 規制の枠組み/償還構造

6.6.4.3. 競合シナリオ

6.6.4.4. イタリア市場の予測と推定(2018年~2030年)(単位:10億米ドル)(実施された検査数)

6.6.5. スペイン

6.6.5.1. 主要な国内要因

6.6.5.2. 規制の枠組み/償還構造

6.6.5.3. 競合シナリオ

6.6.5.4. スペイン市場の推定および予測 2018年から2030年(10億米ドル)(実施された検査数)

6.6.6. ノルウェー

6.6.6.1. 主要な国の動向

6.6.6.2. 規制の枠組み/償還構造

6.6.6.3. 競合シナリオ

6.6.6.4. ノルウェー市場の推定と予測 2018年~2030年(10億米ドル)(実施された検査数)

6.6.7. スウェーデン

6.6.7.1. 主要な国の動向

6.6.7.2. 規制の枠組み/償還構造

6.6.7.3. 競合シナリオ

6.6.7.4. スウェーデン市場の推定と予測 2018年~2030年(10億米ドル)(実施された検査数)

6.6.8. デンマーク

6.6.8.1. 主要な国の動向

6.6.8.2. 規制の枠組み/償還構造

6.6.8.3. 競合シナリオ

6.6.8.4. デンマーク市場の予測と推定(2018年~2030年)(単位:10億米ドル)(実施された検査数

6.7. アジア太平洋地域

6.7.1. 日本

6.7.1.1. 主要国の動向

6.7.1.2. 規制の枠組み/償還構造

6.7.1.3. 競合状況

6.7.1.4. 日本市場の推定と予測 2018年~2030年(10億米ドル)(実施された検査数)

6.7.2. 中国

6.7.2.1. 主要国の動向

6.7.2.2. 規制の枠組み/償還構造

6.7.2.3. 競合状況

6.7.2.4. 中国市場の推定および予測 2018年~2030年(10億米ドル)(実施された検査数)

6.7.3. インド

6.7.3.1. 主要国の動向

6.7.3.2. 規制の枠組み/償還構造

6.7.3.3. 競合状況

6.7.3.4. インド市場の予測と推定 2018年~2030年(10億米ドル)(実施された検査数)

6.7.4. オーストラリア

6.7.4.1. 主要な国内要因

6.7.4.2. 規制の枠組み/償還構造

6.7.4.3. 競合状況

6.7.4.4. オーストラリア市場の推定および予測 2018年~2030年(10億米ドル)(実施された検査数)

6.7.5. 韓国

6.7.5.1. 主要な国の動向

6.7.5.2. 規制の枠組み/償還構造

6.7.5.3. 競合シナリオ

6.7.5.4. 韓国市場の推定と予測 2018年~2030年(10億米ドル)(実施された検査数)

6.7.6. タイ

6.7.6.1. 主要国の動向

6.7.6.2. 規制の枠組み/償還構造

6.7.6.3. 競合状況

6.7.6.4. タイ市場の推定および予測 2018年~2030年(10億米ドル)(実施された検査数)

6.8. ラテンアメリカ

6.8.1. ブラジル

6.8.1.1. 主要国の動向

6.8.1.2. 規制の枠組み/償還構造

6.8.1.3. 競合状況

6.8.1.4. ブラジル市場の予測と推定(2018年~2030年)(単位:10億米ドル)(検査件数

6.8.2. メキシコ

6.8.2.1. 主要国の動向

6.8.2.2. 規制の枠組み/償還構造

6.8.2.3. 競合状況

6.8.2.4. メキシコ市場の推定および予測 2018年~2030年(10億米ドル)(実施された検査数)

6.8.3. アルゼンチン

6.8.3.1. 主要国の動向

6.8.3.2. 規制の枠組み/償還構造

6.8.3.3. 競合シナリオ

6.8.3.4. アルゼンチン市場の推定と予測 2018年から2030年(10億米ドル)(実施された検査数)

6.9. 中東・アフリカ

6.9.1. 南アフリカ

6.9.1.1. 主要国の動向

6.9.1.2. 規制の枠組み/償還構造

6.9.1.3. 競合状況

6.9.1.4. 南アフリカ市場の推定と予測 2018年~2030年(10億米ドル)(実施された検査数)

6.9.2. サウジアラビア

6.9.2.1. 主要な国の動向

6.9.2.2. 規制の枠組み/償還構造

6.9.2.3. 競合状況

6.9.2.4. サウジアラビア市場の予測と予測 2018年から2030年(10億米ドル)(実施された検査数)

6.9.3. UAE

6.9.3.1. 主要国の動向

6.9.3.2. 規制の枠組み/償還構造

6.9.3.3. 競合状況

6.9.3.4. UAE市場の予測と推定(2018年~2030年)(単位:10億米ドル)(実施された検査数

6.9.4. クウェート

6.9.4.1. 主要な国の動向

6.9.4.2. 規制の枠組み/償還構造

6.9.4.3. 競合状況

6.9.4.4. クウェート市場の推定と予測 2018年~2030年(10億米ドル)(実施された検査数)

第7章 競合環境

7.1. 主要市場参加者の最近の動向と影響分析

7.2. 企業/競合の分類

7.3. ベンダーの概観

7.3.1. 主要な販売代理店とチャネルパートナーの一覧

7.3.2. 主要顧客

7.3.3. 主要企業の市場シェア分析、2023年

7.3.4. アボット

7.3.4.1. 企業概要

7.3.4.2. 財務実績

7.3.4.3. 製品ベンチマーキング

7.3.4.4. 戦略的イニシアティブ

7.3.5. CINVEN

7.3.5.1. 企業概要

7.3.5.2. 財務実績

7.3.5.3. 製品ベンチマーク

7.3.5.4. 戦略的イニシアティブ

7.3.6. QUEST DIAGNOSTICS INCORPORATED

7.3.6.1. 企業概要

7.3.6.2. 財務実績

7.3.6.3. 製品ベンチマーク

7.3.6.4. 戦略的イニシアティブ

7.3.7. OPKO HEALTH, INC.

7.3.7.1. 企業概要

7.3.7.2. 財務実績

7.3.7.3. 製品ベンチマーク

7.3.7.4. 戦略的イニシアティブ

7.3.8. F. Laboratory Corporation of America Holdings

7.3.8.1. 企業概要

7.3.8.2. 財務実績

7.3.8.3. 製品ベンチマーキング

7.3.8.4. 戦略的イニシアティブ

7.3.9. UNILABS

7.3.9.1. 企業概要

7.3.9.2. 財務実績

7.3.9.3. 製品ベンチマーキング

7.3.9.4. 戦略的イニシアティブ

7.3.10. Synnovis Group LLP

7.3.10.1. 会社概要

7.3.10.2. 財務実績

7.3.10.3. 製品ベンチマーキング

7.3.10.4. 戦略的イニシアティブ

7.3.11. SONIC HEALTHCARE

7.3.11.1. 会社概要

7.3.11.2. 財務実績

7.3.11.3. 製品ベンチマーキング

7.3.11.4. 戦略的イニシアティブ

7.3.11.5. 戦略的イニシアティブ

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:978-1-68038-361-4