市場概要

クリアアライナーの世界市場規模は2023年に51.3億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)30.7%で成長すると予測されています。クリアアライナーは、歯列矯正用のカスタムメイドのマウスピースまたは矯正システムのシリーズで、歯並びや噛み合わせの不具合を矯正するのに役立ちます。クリアアライナーは、患者の利便性と柔軟性を考慮して設計された、目立たず取り外し可能な矯正器具の代替品です。不正咬合に苦しむ患者数の増加、歯科治療における技術進歩の増加、カスタマイズされたクリアアライナーの需要の高まりなどの要因が、市場全体の成長を促進しています。パンデミックは世界的に市場に好影響をもたらし、主要企業は2020年に前年と比較して高い収益を上げて回復しました。例えば、デンタル・トリビューン誌によると、アライン・テクノロジー社は2019年の150万件から2020年には160万件と、透明なアライナーの販売記録を更新しました。

また、同社は、2020年には成人およびティーンエイジャーによるインビザライン・アライナーの採用がそれぞれ36.7%と38.7%増加し、ティーンエイジャー以下の患者によるアライナーの採用はパンデミックの最中に最も高かったと述べています。この市場の成長の主な要因は、従来の歯列矯正具を装着するために矯正歯科に行くことを人々がより嫌がるようになったことで、クリアアライナーの採用が増加したことです。パンデミックの発生は、この業界の普及、販売、収益の面で繁栄を後押しし、この傾向は今後も継続すると見込まれています。

歯科疾患の増加に伴い、3D印象システム、付加製造、ニッケル・チタンワイヤー、デジタルスキャン技術、CAD/CAM装置、仮固定装置、目立たない舌側矯正装置などの進歩により、クリアアライナーは、矯正治療をより効率的、予測可能、効果的なものにする最新の進歩のひとつとなっています。歯科治療はカスタマイズ化が進み、アライン・テクノロジー社のiTeroのようなデジタル印象システムなどのテクノロジーが、軽度から中程度の歯並びの乱れを治療するための正確でカスタマイズされた透明なアライナーシステムの開発を支援しています。

この目立たないアライナーは、仮想デジタルモデル、コンピュータ支援設計(CAD-CAM)、コポリエステルやポリカーボネートプラスチックなどの熱成形プラスチック素材を用いて開発されています。 金属やセラミックの矯正装置による不都合や長期的な歯肉の知覚過敏により、患者や歯科医の間で透明アライナーの採用が増加しています。 アライナーは装着者の快適性を考慮して設計されており、柔軟性があります。デンタル・トリビューン誌によると、透明なアライナー技術は審美的にも魅力的で快適な選択肢であることから、歯列矯正用の固定式器具に代わるものとして急速に人気が高まっています。インビザラインは透明なアライナーの最大手メーカーであり、その他のブランドにはクリア・コレクト、インマン・アライナー、スマート・ムーブなどがあります。しかし、透明なアライナーの高コスト、新興地域における歯科医の不足、矯正治療に対する保険適用範囲の制限といった要因が市場の成長を妨げる可能性が高いです。

歯科市場では、選択的処置の大部分が延期されたため、COVID-19の到来は避けられませんでした。歯科は選択的で接触頻度が高いサービスと考えられているため、ほとんどの歯科診療所は閉鎖されました。しかし、米国では27の州が2020年5月までに歯科診療所の選択的治療の受付を許可し、6月までに約48の州が選択的歯科治療の受付を開始しました。米国歯科医師会(ADA)は、歯科診療の再開と患者数の回復により、将来的には支出予測がより楽観的になるだろうと予測しました。また、ADAは歯科医療費が増加し、2020年10月または2021年1月までに完全に回復し、パンデミック前の水準またはパンデミック前の80%まで回復するだろうと予測しました。

クリアアライナー市場は現在、急速に拡大するペースで高成長段階にあります。このダイナミックな市場は、主に急速な技術進歩によって推進される、顕著なレベルのイノベーションによって特徴づけられます。このイノベーションを推進する主な要因としては、デジタル技術の普及、3Dプリンティングの継続的な開発、快適性と審美性を兼ね備えた矯正ソリューションへの需要の高まりなどが挙げられます。また、歯科の審美性に対する意識の高まりや、侵襲性の低い矯正治療へのシフトも、市場成長の急増につながっています。

この業界は、大手企業によるM&A(合併・買収)活動が活発であることも特徴です。その要因としては、企業が製品およびサービスポートフォリオの拡大に重点を置くようになったこと、急速に成長する市場で統合する必要性が高まったこと、審美治療の戦略的重要性が増していることなど、いくつかの要因が挙げられます。 ポートフォリオを強化するために、この戦略を採用する企業もいくつかあります。 例えば、2022年10月、アライン・テクノロジーは、クリーンアライナーの治療を含むデジタル矯正歯科分野において、高度な視覚化を医師に提供することを目的としたiTERO Exocadコネクタを発表しました。

クリアアライナー業界の競争環境は活気があり、企業は継続的な研究開発努力を通じて、積極的に差別化を図っています。これには、材料特性、アライナー設計、治療計画アルゴリズムの進歩が含まれます。歯科矯正企業とテクノロジープロバイダー間のコラボレーション、パートナーシップ、戦略的提携がより一般的になっており、業界が持続的なイノベーションにコミットしていることを示しています。

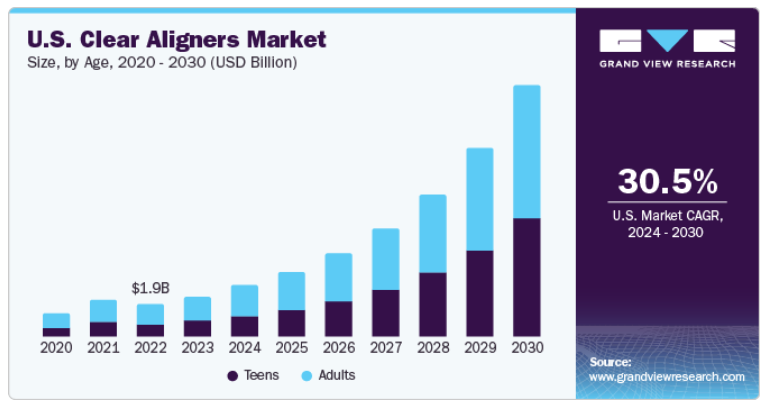

成人セグメントは2023年に60.2%の最大シェアを占め、予測期間にわたって大幅なCAGRで成長すると予想されています。不正咬合などの歯科疾患は人口の間で広く蔓延しており、生活の質に影響を与えるだけでなく、顎顔面の審美性の低下、咀嚼、嚥下、発声などの口腔機能の障害、外傷や歯周病に対する感受性の増大などの問題を引き起こす可能性があります。今日では、歯並びを含めた容姿の美しさは社会において重要な役割を果たしています。歯並びに対する関心の高まりは、思春期の人口においてより多く見られます。アライナー治療は、固定式器具よりも快適で便利、目立たない代替手段として患者に受け入れられ、矯正歯科治療の中でも最も急速に成長している分野のひとつです。

10代は予測期間にわたって高い成長が見込まれています。FDA(米国食品医薬品局)が承認したアライン・テクノロジー社が開発したインビザラインの透明なアライナーは、2018年時点で500万人の治療に使用されており、世界におけるティーンエイジャーへのインビザラインの出荷数は2018年時点で約8万7100件でした。NCBIによると、クラスIおよびクラスIIの不正咬合の有病率は人口の中で最も高く、これらの症状の治療に有効な透明なアライナーの採用は徐々に増加しています。これは、多くのティーンエイジャーが金属製の矯正器具による不快感を避けたいと望んでいること、また審美的にも魅力的であることが理由です。これらの理由から、ティーンエイジャーは歯の状態を治療するために透明なアライナーを選ぶ傾向が非常に高くなっています。現在までに、100万人以上のティーンエイジャーがインビザラインの透明なアライナーによる矯正治療を開始しています。

ポリウレタン素材のインビザライン・クリアアライナーの存在により、2023年にはポリウレタンセグメントが76.5%の最大シェアを占めました。アライナーの構成要素として使用される場合、ポリウレタンには多くの利点があります。幅広い特性を持つため、硬い部分にも柔らかい部分にも使用できます。この素材は、歯を矯正するほど強力な製品を作るのに使用できます。長時間装着しても柔らかいままです。

アライナーが機能するには、患者がアライナーを装着し、取り外さないことが不可欠です。また、アライナーは、一般的なプロセス(研磨や噛み合わせなど)で損傷することはありません。さらに、アライナーの製造に使用される場合、ポリウレタン(PU)PUフィルムはPETGよりも多くの利点をもたらすと考えられています。

単独開業医セグメントは2023年に52.8%の最高シェアを占め、予測期間にわたって高いCAGRも示しています。単独開業医はクリアアライナーシステムを容易に採用しており、高度なデジタル技術を備えています。

歯科医療従事者向けのデジタルメディア企業であるToday’s RDHによると、個人経営の歯科サービスを選ぶメリットは多く、その中には幅広い歯科治療、待ち時間の短縮、専門性と質の高いサービス、診断と治療の両方における最新機器と高品質素材の使用率の高さなどが含まれます。

歯科ニュースでは、NHSの歯科医のほぼ半数(46%)が民間歯科への移行を計画していると報告しています。2019年、歯科信頼性モニターは、NHSと民間環境で働く400人以上の歯科医を対象に調査を実施し、NHSの歯科医の17%と比較して、84%の民間歯科医が、望むレベルのケアを提供できるため満足していると報告しました。さらに、民間歯科医院の79%が過度なストレスを感じることなく業務を遂行できていると回答しているのに対し、NHSの歯科医院では8%にとどまっています。 柔軟性、事務作業の軽減、患者中心のカスタマイズされたサービス、診療の管理といった要因が、独立した歯科診療所の需要を押し上げるものと見込まれています。

オフラインセグメントは2023年には74.6%の最高シェアを占めると予測されています。これは、Align Technologyが世界市場で最も優勢な企業であり、同社は販売業務をオフラインチャネルのみで実施しているためです。インビザラインは最大35%の割引を提供することができ、歯科医や矯正医が歯列矯正アライナーをできるだけ多く販売するよう積極的に働きかけることで、患者一人当たりの利益を増やすことができます。

しかし、世界的に消費者向け(DTC)の透明アライナー企業が増加しているため、オンライン販売チャネルが広く採用されるようになりました。オンラインチャネルで事業を展開するD2CブランドであるSmileDirectClubは、2021年の社内調査の1つに基づき、自社の製品と顧客体験はInvisalignと競合し、製品価格は60%低いと報告しています。企業から消費者への販売は現在の市場のトレンドですが、勢いを増している新たなトレンドはDTC販売です。これは、歯科専門家を介さずに企業が直接患者に製品を販売するものです。クリアアライナーは消費者にとってより人気の高い選択肢となり、治療へのアクセスを拡大しています。

北米は2023年に57.01%のシェアを獲得し、市場を独占しました。また、予測期間において著しいCAGRを示すと予想されています。これは、研究開発投資の増加と、グローバル企業の現地での存在感および新たな特許取得に向けた取り組みによるものです。米国歯科医師会が実施した調査では、米国人の85%が歯の健康を非常に重視しており、口腔衛生を総合的なケアの重要な要素と考えています。米国では400万人もの人が歯列矯正器具を装着しており、そのうち25%は成人です。透明なトレー式アライナーの登場は、笑顔を改善したいが、金属製の歯列矯正器具の見た目を避けたいと考える多くの患者の注目を集めています。歯科衛生に関する最近の進歩に対する認識の高まり、歯並びの矯正に利用できるさまざまな便利なオプション、そして美容基準の高まりといった要因が、アライナーを選ぶ人々を後押しし、米国の透明アライナー市場の成長を後押ししています。

インドや中国といった新興経済国における透明アライナーの需要の高まりにより、予測期間中にAPAC地域が最高のCAGRを記録すると予想されています。この急増は、アライナーシステムの審美性の高さも理由のひとつです。さらに、インドではデンタルツーリズムが盛んで、インド歯科医師会(IDA)の推計によると、デンタルツーリズムは外国人患者にとって費用対効果が高く、患者の待ち時間が短く、経験豊富な歯科医が多数おり、質の高い宿泊施設が利用でき、医療ツーリズム業界全体の14%が到着ビザで済むという利点があります。外国人患者にとっての費用対効果、患者の待ち時間の短さ、経験豊富な歯科医の数、質の高い宿泊施設の利用、到着ビザなどの要因が、インドを歯科治療の目的地として人気のある場所にしています。Journal of Dental Health, Oral Disorders & Therapy誌によると、インドではクラスI不正咬合の割合が高く、次いでクラスII不正咬合が多いとのことです。患者数の多さ、熟練した専門家の存在、高い審美意識が、クリアアライナー市場の成長を後押しすると見込まれています。

ヨーロッパはクリアアライナー市場の第2位の貢献者です。ヨーロッパ地域における主要国は、ドイツ、英国、スペイン、フランス、イタリアなどです。審美性の重視の高まりと治療後の自信の向上が市場成長を後押しする要因となっています。デンツプライ・シロナなどの企業は、特にドイツ、スウェーデン、フランス、英国の欧州市場で長年にわたって確固とした存在感を示しています。同社にとって、この地域は歯科製品部門で最高の純売上高を記録しており、総売上高の約40%を占めています。欧州地域の国々は発展しており、審美外科および患者ケアのための近代的な技術を提供しています。

主要企業・市場シェア

透明なアライナー企業間の競争を促進する主な要因のひとつは、口腔内スキャン、デジタル歯セットアップ、3Dプリンター、CAD/CAM機器などの高度なデジタル技術の急速な採用です。さらに、これらの企業の多くが、地理的な存在感を高め、新興国や経済的に有利な地域での販売数量を増やし、製品を発売するために、戦略的な拡大と提携を急速に進めています。例えば、2023年4月には、ヘンリー・シャイン社がバイオテック・デンタル・グループと提携し、デジタルワークフローの拡大、顧客へのクリアアライナーソリューションの提供、歯科専門家の臨床結果の改善を行っています。

主なクリアアライナー企業:

アライン・テクノロジー

デンツプライ・シロナ

インスティチュート・ストラウマン

エンビスタ・コーポレーション

スリーエム・エスペー

アーゲン・コーポレーション

ヘンリー・シャイン社

TP オルソドンティックス社

SmileDirect Club

Angel Aligner

2023年5月、SmileDirect Clubは、歯列矯正の技術を拡大する特許取得済みのSmileMakerプラットフォームの米国での発売を発表しました。このプラットフォームは、歯の3Dスキャンを捉えるためにAIを使用しており、これにより、消費者がクリアアライナー治療を受けやすくなります。

2022年5月、Straumann Groupは消費者向け歯科矯正分野での地位拡大と潜在的な患者への透明アライナー治療の提供を目的として、PlusDentalを買収しました。

2021年12月、Henry Schein Inc.は透明アライナー用の治療計画ソフトウェアであるStudio Pro 4.0を発売しました。このソフトウェアにより、歯科医は透明アライナー治療の計画をカスタマイズ、視覚化、伝達することができます。

このレポートでは、2018年から2030年までの各サブセグメントにおける業界の最新動向を分析し、世界、地域、国別の収益成長を予測しています。この調査では、Grand View Researchは、年齢、材料の種類、用途、流通チャネル、地域に基づいてクリアアライナー市場レポートをセグメント化しています。

年齢別展望(収益、百万米ドル、2018年~2030年)

大人

ティーン

素材タイプ別 市場展望(収益、百万米ドル、2018年~2030年)

ポリウレタン

プラスチック ポリエチレンテレフタレート グリコール

その他

用途別 市場展望(収益、百万米ドル、2018年~2030年)

病院

単独診療所

グループ診療所

その他

流通チャネル別予測(収益、百万米ドル、2018年~2030年)

オンライン

オフライン

地域別予測(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

インド

日本

中国

オーストラリア

韓国

タイ

中南米

ブラジル

メキシコ

アルゼンチン

中東およびアフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章 調査手法および範囲

1.1 市場区分および範囲

1.1.1 年齢

1.1.2 素材タイプ

1.1.3 用途

1.1.4 流通チャネル

1.1.5 地域範囲

1.1.6 予測と予測期間

1.2 調査手法

1.3 情報収集

1.3.1 購入データベース

1.3.2 Gvr社内データベース

1.3.3 二次情報源

1.3.4 一次調査

1.3.5 一次調査の詳細

1.4 情報またはデータの分析

1.4.1 データ分析モデル

1.5 市場の策定と検証

1.6 モデルの詳細

1.6.1 商品フロー分析(モデル1

1.6.2 数量価格分析(モデル2

1.7 二次情報源の一覧

1.8 一次情報源の一覧

1.9 略語一覧

1.10 目的

第2章 エグゼクティブサマリー

2.1 市場の見通し

第3章 クリアアライナー市場:変数、トレンド、および範囲

3.1 市場の系譜の見通し

3.1.1 親市場の見通し

3.1.2 関連/補助市場の見通し

3.1.2.1 歯科用3Dプリンティング市場

3.1.2.2 歯科インプラント市場

3.2 市場区分と範囲

3.3 市場推進要因の分析

3.3.1 急速に成長する不正咬合患者人口

3.3.2 歯科衛生における急速な技術進歩

3.3.3 カスタマイズされたアライナーに対する需要の高まり

3.4 市場抑制要因の分析

3.4.1 クリアアライナーの高コスト

3.5 ポーターのファイブフォース分析

3.6 PESTEL分析

第4章 COVID-19の影響

4.1 COVID-19の歯科業界への影響

4.2 クリアアライナーへのCOVID-19の影響

4.3 クリアアライナー市場におけるCOVID-19パンデミックの余波

4.4 ギャップ分析

4.5 流通チャネル(オンライン対直接販売)の分析

4.5.1 ALIGN TECHNOLOGY, INC.

4.5.2 ENVISTA HOLDINGS CORPORATION

4.5.3 HENRY SCHEIN, INC.

4.5.4 ARGEN CORPORATION

4.5.5 TP ORTHODONTICS, INC.

4.5.6 3M

4.5.7 STRAUMANN

4.5.8 DENTSPLY SIRONA

4.5.9 SMILEDIRECT CLUB

4.5.10 ANGEL ALIGNER

4.6 売上分析

第5章 クリアアライナー市場:年齢層別分析

5.1 クリアアライナー:市場シェア分析、2023年および2030年

5.2 大人

5.2.1 大人市場、2018年~2030年(百万米ドル

5.3 ティーンエイジャー

5.3.1.1 ティーンエイジャー市場、2018年~2030年(百万米ドル)

第6章 透明アライナー市場:材料タイプ別セグメント分析

6.1 透明アライナー:市場シェア分析、2023年および2030年

6.2 ポリウレタン

6.2.1 ポリウレタン市場、2018年~2030年(百万米ドル)

6.3 プラスチックポリエチレンテレフタレートグリコール

6.3.1 プラスチックポリエチレンテレフタレートグリコール市場、2018年~2030年(百万米ドル)

6.4 その他

6.4.1 その他市場、2018年~2030年(百万米ドル)

第7章 クリアアライナー市場:用途別セグメント分析

7.1 透明アライナー:市場シェア分析、2023年および2030年

7.2 病院

7.2.1 病院市場、2018年~2030年(百万米ドル)

7.3 単独診療所

7.3.1 単独診療所市場、2018年~2030年(百万米ドル)

7.4 グループプラクティス

7.4.1 グループプラクティス市場、2018年~2030年(百万米ドル)

7.5 その他

7.5.1 その他市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68038-960-9