市場規模

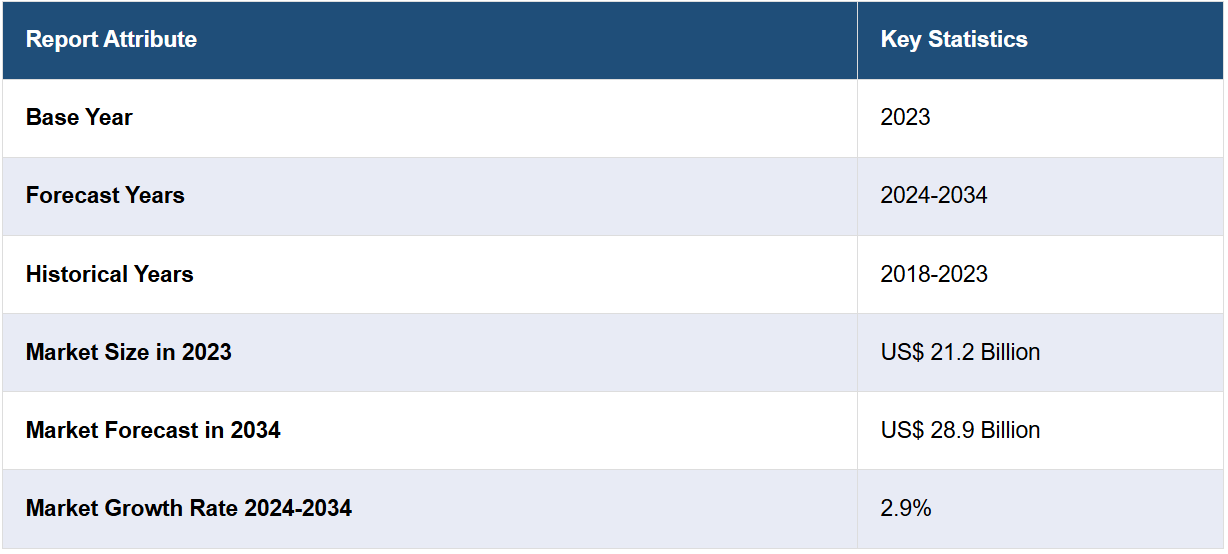

7つの主要慢性疼痛市場は、2023年には212億米ドルに達しました。IMARC Groupは、今後7MMが2034年までに289億米ドルに達し、2024年から2034年の間の成長率(CAGR)は2.9%になると予想しています。

慢性疼痛市場は、IMARCの新しいレポート「慢性疼痛市場:疫学、業界動向、シェア、規模、成長、機会、予測 2024年~2034年」で包括的に分析されている。慢性疼痛とは、通常の回復期間を超えて継続する、または慢性疾患と共存する長期的な痛みのことである。炎症または損傷した神経は、いずれも痛みの原因となり得る。また、病気や怪我によっても引き起こされますが、医学的な定義や分類とは別に、別の症状とみなされています。慢性疼痛症候群は、患者の身体的および精神的な健康に影響を与えます。痛みは絶え間なく続くこともありますが、ストレスや活動の増加により、激しい痛みや痛みの悪化が起こることもあります。症状には、関節痛、筋肉痛、焼けるような痛み、疲労、睡眠障害、活動の減少による体力や柔軟性の低下などがあります。慢性痛は診断が難しく、主観的なものと見なされるため、それを経験している本人だけがそれを特定し、説明することができます。診断は通常、患者の身体を実際に診察し、痛みの原因を評価できる検査を実施して行われます。血液検査、筋電図検査による筋肉の活動の検査、X線やMRIなどの画像検査、脊髄液検査などです。

慢性疾患、例えば変形性関節症、糖尿病性神経障害、多発性硬化症、癌などの有病率の増加が、慢性疼痛市場を主に牽引しています。これに加えて、こうした疾患を発症しやすい高齢者人口の増加が、市場の成長をさらに後押ししています。さらに、市販薬に対する高まるニーズと小売薬局の強力なネットワークも、大きな成長要因となっています。さらに、鎮痛剤の長期使用による依存症やその他の副作用のリスクなど、潜在的な影響に対する認識の高まりにより、代替的な鎮痛療法が人気を集めていることも、世界市場をさらに後押ししています。さらに、効果的な神経因性疼痛管理薬の需要と供給のギャップを縮小する必要性が高まっていることも、主要企業が革新的な先進療法の開発に乗り出す後押しとなり、市場の成長を促進しています。これとは別に、いくつかの製薬会社は、より効果的で経済的に実行可能であり、投与が容易な鎮痛剤や鎮痛薬を導入するために研究開発活動に投資しています。これにより、市場はさらに明るい見通しが生まれています。さらに、特に高齢者や小児患者を対象に、治療を簡素化し副作用を軽減する医薬品の改善に重点が置かれるようになっているため、今後数年間で慢性疼痛市場が活性化することが予想されます。

IMARC Groupの最新レポートは、米国、EU5(ドイツ、スペイン、イタリア、フランス、英国)、日本における慢性疼痛市場を徹底的に分析しています。これには、治療方法、市場における治療薬、パイプライン中の薬剤、個々の治療法のシェア、7つの主要市場における市場実績、主要企業およびその薬剤の市場実績などが含まれます。また、このレポートでは、7つの主要市場における現在の患者数と将来の患者数も提供しています。レポートによると、米国は慢性疼痛患者数が最も多く、またその治療市場も最大です。さらに、現在の治療方法/アルゴリズム、市場の推進要因、課題、機会、償還シナリオ、未充足の医療ニーズなどもレポートに記載されています。本レポートは、慢性疼痛市場に何らかの利害関係を有する、または何らかの形で市場参入を計画しているメーカー、投資家、事業戦略家、研究者、コンサルタントなど、あらゆる方々にとって必読のレポートです。

調査対象期間

基準年:2023年

歴史的期間:2018年~2023年

市場予測:2024年~2034年

対象国

米国

ドイツ

フランス

英国

イタリア

スペイン

日本

各国における分析対象

過去の、現在の、および将来の疫学シナリオ

過去の、現在の、および将来の慢性疼痛市場の実績

市場における各種治療カテゴリーの過去の、現在の、および将来の実績

慢性疼痛市場における各種薬剤の売上

市場における償還シナリオ

市場および開発中の薬剤

競合状況

本レポートでは、現在慢性疼痛治療薬として販売されている薬剤と後期開発段階にある薬剤の詳細な分析も提供しています。

市場で販売されている薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

後期開発段階にある薬剤

薬剤概要

作用機序

規制状況

臨床試験結果

薬剤の普及状況と市場実績

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 慢性疼痛 – はじめに

4.1 概要

4.2 疫学(2018年~2023年)および予測(2024年~2034年)

4.3 市場概要(2018年~2023年)および予測(2024年~2034年)

4.4 競合情報

5 慢性疼痛 – 疾患概要

5.1 はじめに

5.2 症状と診断

5.3 病態生理学

5.4 原因とリスク要因

5.5 治療

6 患者の経過

7 慢性疼痛 – 疫学と患者数

7.1 疫学 – 主要な洞察

7.2 疫学シナリオ – トップ7市場

7.2.1 疫学シナリオ(2018年~2023年

7.2.2 疫学予測(2024年~2034年

7.3 疫学シナリオ – 米国

7.3.1 疫学シナリオ(2018年~2023年)

7.3.2 疫学予測(2024年~2034年)

7.4 疫学シナリオ – ドイツ

7.4.1 疫学シナリオ(2018年~2023年)

7.4.2 疫学予測(2024年~2034年)

7.5 疫学シナリオ – フランス

7.5.1 疫学シナリオ(2018年~2023年)

7.5.2 疫学予測(2024年~2034年)

7.6 疫学シナリオ – 英国

7.6.1 疫学シナリオ(2018年~2023年)

7.6.2 疫学予測(2024年~2034年)

7.7 疫学シナリオ – イタリア

7.7.1 疫学シナリオ(2018年~2023年)

7.7.2 疫学予測(2024年~2034年)

7.8 疫学シナリオ – スペイン

7.8.1 疫学シナリオ(2018年~2023年)

7.8.2 疫学予測(2024年~2034年)

7.9 疫学シナリオ – 日本

7.9.1 疫学シナリオ(2018年~2023年)

7.9.2 疫学予測(2024年~2034年)

8 慢性疼痛 – 治療アルゴリズム、ガイドライン、医療行為

8.1 ガイドライン、管理、治療

8.2 治療アルゴリズム

9 慢性疼痛 – 未充足ニーズ

10 慢性疼痛 – 治療の主要評価項目

11 慢性疼痛 – 販売製品

11.1 トップ7市場における慢性疼痛治療薬の一覧

11.1.1 アビンザ(モルヒネ硫酸塩) – ファイザー

11.1.1.1 薬剤概要

11.1.1.2 作用機序

11.1.1.3 規制状況

11.1.1.4 臨床試験結果

11.1.1.5 主要市場における売上

11.1.2 ベルブカ(ブプレノルフィン) – Biodelivery Sciences

11.1.2.1 薬剤の概要

11.1.2.2 作用機序

11.1.2.3 規制当局による審査状況

11.1.2.4 臨床試験結果

11.1.2.5 主要市場における売上

11.1.3 Movantik (ナルoxegol) – アストラゼネカ

11.1.3.1 医薬品概要

11.1.3.2 作用機序

11.1.3.3 規制状況

11.1.3.4 臨床試験結果

11.1.3.5 主要市場における売上

11.1.4 ターギニクER(オキシコドン塩酸塩水和物+ナルトレキソン塩酸塩) – パデュー・ファルマ

11.1.4.1 製品概要

11.1.4.2 作用機序

11.1.4.3 規制状況

11.1.4.4 臨床試験結果

11.1.4.5 主要市場での売上高

11.1.5 トロキシカER(オキシコドン+ナルトレキソン) – ファイザー

11.1.5.1 薬剤概要

11.1.5.2 作用機序

11.1.5.3 規制状況

11.1.5.4 臨床試験結果

11.1.5.5 主要市場での売上

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6612