市場概要

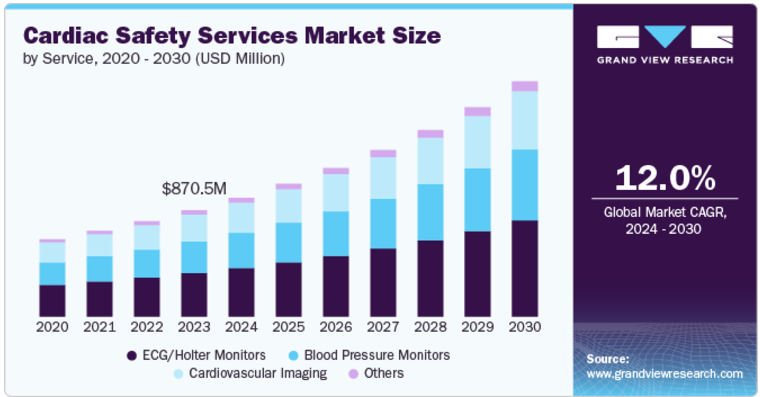

世界の心臓安全性サービス市場規模は2023年に8億7,048万米ドルと推定され、2024年から2030年にかけて年平均成長率12.0%で成長すると予測されています。市場拡大の背景には、心血管疾患の有病率の上昇、規制要件、臨床試験の複雑化、個別化医療への注目の高まりがあります。

英国心臓財団(British Heart Foundation)の2024年報告書によると、世界中で約6億2,000万人が心臓・循環器系疾患を抱えて生活しています。この数字は、ライフスタイルの変化や高齢化の進展が相まって増加傾向にあります。こうした傾向は今後も続くと予想され、心血管疾患の世界的な有病率は依然として高く、世界の約13人に1人が罹患しています。

医薬品開発のあらゆる段階において、情報に基づいた意思決定を行うためには、質の高いデータの収集と報告が不可欠です。正確な心臓安全性データは、潜在的なリスクを早期に特定し、臨床試験デザインを最適化し、新しい治療法の安全性を確保するのに役立ちます。規制当局への申請をサポートし、市場での承認を得るためには、信頼性の高い正確なデータが必要であるため、心臓安全性に特化したサービスへの需要が高まっています。企業は、心臓データを効率的に収集・分析するための高度な技術と専門知識を必要としており、こうしたサービスの市場は堅調です。

心血管疾患(CVD)は依然として世界的な死亡原因の第1位であり、世界の医療制度に大きな負担を与えています。世界心臓連盟によると、2021年のCVDによる死亡者数は2,050万人で、世界全体の死亡者数の約3分の1を占めています。このような高い有病率は、患者や医療提供者が心血管系の介入や治療に伴うリスクの軽減を求める中で、心臓安全性サービスに対する大きな需要を生み出しています。世界の人口が高齢化し、肥満や糖尿病などのライフスタイルに関連した危険因子が蔓延するにつれて、強固な心臓安全性モニタリング・管理システムの必要性が高まっています。

革新的な薬剤や併用療法の導入により臨床試験が複雑化するにつれ、詳細な心臓安全性評価の必要性が高まっています。臨床試験デザインの複雑さと患者集団の多様性により、潜在的なリスクを正確に管理・評価するための高度な心臓モニタリングソリューションが必要となります。この複雑さが、包括的なモニタリングと詳細な報告を提供できる高度な心臓安全性サービスに対する需要を高めています。

例えば、膨大なECGデータを分析するAIアルゴリズムは、不整脈やその他の心臓の問題をより高い精度で特定し、患者の安全性と臨床試験の成果を向上させます。こうした技術の絶え間ない進化により、心臓安全性サービスは臨床試験要件の最前線であり続けることができます。

世界市場における合併・買収(M&A)は、この分野のダイナミックな性質と戦略的統合の努力を反映しています。この業界の市場参加者は、技術力を拡大し、サービス内容を充実させ、市場シェアを拡大するためにM&Aを推進する傾向が強まっています。例えば、主要な心臓安全性サービスプロバイダーは、高度な心臓画像やAI主導の分析に特化した企業を買収し、これらの技術をサービスポートフォリオに統合しました。このような戦略的買収により、企業はより包括的で革新的なソリューションを提供できるようになり、高度な心臓安全性評価に対する需要の高まりに対応できるようになります。

米国食品医薬品局(FDA)や欧州医薬品庁(EMA)などの規制機関は、臨床試験で心臓の安全性を実証するために厳しい要件を課しています。これらの機関は、すべての新薬や医療機器が心臓血管の健康に害を及ぼさないことを確認するために、厳格な心臓安全性評価を受けることを義務付けています。このような規制上の圧力により、製薬会社やバイオ医薬品会社は、モニタリング、データ収集、報告などの包括的な心臓安全性サービスに投資する必要に迫られています。

世界市場の地域的拡大は、疾患の流行、医療インフラ、規制環境の影響を受けます。北米と欧州では、心血管疾患の罹患率が高く、先進的な医療制度が市場の大幅な成長を牽引しています。米国では、国立心肺血液研究所(NHLBI)が心血管の健康増進のための研究に資金を提供しています。同時に、欧州連合のHorizon Europeプログラムは、心血管疾患管理を含むヘルスケアのイノベーションを支援しています。これらの政府支援イニシアティブは、心臓の安全性の向上を促進し、医療インフラの改善や疾病管理への投資による市場拡大の機会を生み出しています。

サービス別では、ECG/ホルターモニター部門が2023年に41.0%の最大収益シェアで市場をリード。心電図(ECG)およびホルターモニターは、不整脈、虚血エピソード、その他の心血管系疾患のリアルタイム検出を可能にする、継続的な心臓モニタリングのための重要なツールです。これらのモニターが広く採用されている主な理由は、正確なデータ収集に不可欠な詳細かつ継続的な心拍数データを提供する有効性にあります。センサ精度の向上、バッテリ寿命の延長、ワイヤレスデータ伝送の統合により、その有用性と魅力は著しく高まっています。継続的かつ非侵襲的なモニタリングを提供するウェアラブル心電図モニターなどのイノベーションは、その利便性と正確性により人気があります。例えば、Dozeeは2023年10月、血圧、心電図リズム、酸素飽和度、心拍数、体温、呼吸数などのバイタルサインを継続的に追跡するワイヤレスウェアラブルセンサーを搭載した先進的な外来モニタリングシステム「Dozee Pro Ex」を発表。このシステムには、バイタルパラメータの傾向を分析し、潜在的な臨床的悪化に対してタイムリーな警告を発するAI主導の早期警告メカニズムが組み込まれています。

血圧モニター分野は、心血管疾患の重要な危険因子である高血圧の有病率の増加に牽引され、2023年には年平均成長率12.4%という大幅な成長が見込まれています。世界保健機関は、30~79歳の成人約12億8,000万人が高血圧であると推定しており、血圧モニターの大きな市場機会を浮き彫りにしています。血圧計は、心血管の健康状態をモニタリングおよび評価するための総合的なアプローチを提供する、より広範な心臓安全性サービスに統合される傾向が強まっており、その採用がさらに加速しています。

タイプ別では、統合型セグメントが2023年に61.0%の最大収益シェアで市場をリードしました。この優位性は主に、精度、効率、患者の利便性を向上させる包括的な多機能心臓モニタリングソリューションに対する需要の高まりによるものです。ECG、血圧モニタリング、画像診断などのさまざまな診断技術を単一のプラットフォームに統合した統合システムは、全体的な心臓評価を提供し、ワークフローを合理化できることから、ますます支持されるようになっています。クラウドベースのデータ管理、リアルタイム分析、EHRの相互運用性などの革新が、統合ソリューションの魅力をさらに高めています。これらの進歩により、医療従事者は包括的な患者データにアクセスし、より効率的に分析できるようになり、より良い情報に基づいた臨床判断が可能になります。

スタンドアロン分野は、2024年から2030年にかけて最も速いCAGR 12.5%で成長すると予測されています。臨床試験中の心血管系の健康状態のモニタリングと評価に特化した独立型の心臓安全性サービスは、その専門的な性質から注目を集めています。これらのサービスは、新薬や新装置の安全性を評価し、特定の心血管リスクに対処し、包括的な安全性評価を確保するために極めて重要です。臨床試験が複雑化し、正確な心臓安全性評価の必要性が高まるにつれて、スタンドアロン型サービスがますます求められるようになっています。高度なECGシステムやリアルタイムのデータ解析など、スタンドアロン型心臓モニタリング技術の革新により、これらのサービスの機能と精度が向上しています。これらの進歩により、より良いモニタリング、心臓の問題の早期発見、より信頼性の高いデータ収集が容易になり、スタンドアロンサービスは製薬会社や臨床研究者にとってより魅力的なものとなっています。

エンドユーズ別では、製薬・バイオファーマ分野が2023年に44.17%の最大売上シェアで市場をリード。この支配的な地位は、主にこの分野が心血管治療薬や治療法の開発と臨床試験に広く関与していることによるもので、そのためには厳格な心臓安全性評価が必要です。個別化医療のアプローチでは、個々の患者のプロファイルに合わせて治療を調整するために詳細な心臓モニタリングが必要となるため、専門的な心臓安全性サービスの需要がさらに高まります。さらに、リアルタイムのデータ解析や高度な心臓画像診断などの技術進歩により、心臓安全性評価の機能が強化され、製薬会社やバイオ医薬品会社にとって不可欠なものとなっています。

病院、ヘルスケアプロバイダー、診断ラボなどのその他のセグメントは、予測期間中に13.5%のCAGRで最も急速に成長すると予測されています。この成長の原動力は、心血管疾患の有病率の上昇と高度な患者管理の必要性です。病院や医療提供者は、複雑な心血管疾患をより正確に処理するために、高度な心臓安全性サービスを採用するようになっています。個別化医療が重視されるようになり、個々の患者プロファイルに基づいて治療を調整することが、心臓安全性サービスの需要をさらに押し上げています。

心臓安全性サービス市場は、いくつかの重要な要因によって、北米が2023年に63.35%の最大の収益シェアを占めています。米国心臓協会によると、米国では8,260万人が1つ以上のCVDに罹患していると推定されています。この高い罹患率は、高度な心臓モニタリングと安全性サービスに対する大きな需要を生み出しています。さらに、米国は洗練された医療インフラと医療技術への多大な投資の恩恵を受けています。国立心臓・肺・血液研究所(National Heart, Lung, and Blood Institute)が資金提供する研究プログラムなどの政府の取り組みが、心臓安全サービスの需要をさらに促進しています。このような要因が総合的に北米市場の成長見通しを高めています。

米国の心臓安全サービス市場が際立っているのは、高度な医療インフラ、心血管疾患の高い発生率、医療研究と技術への多額の投資によるものです。米国心臓協会(American Heart Association)は、心臓病が米国における主要な死因であることを強調し、包括的な心臓安全ソリューションの必要性を促進しています。肥満や不健康なライフスタイルが原因で、2050年までに米国成人の61.0%以上が何らかのCVDに罹患すると予測しています。FDAの心臓血管診断に関する厳格な規制基準は、高い安全性と有効性をさらに保証し、技術革新と市場拡大を促進します。さらに、心臓病の予防と管理を強化することを目的とした疾病管理予防センター(CDC)によるイニシアチブのような連邦政府のイニシアチブは、米国の心臓安全サービス市場のダイナミックな成長に大きく貢献しています。

欧州の心臓安全サービス市場は、CVDの高い有病率と高度な医療技術に後押しされ、著しい成長を遂げています。欧州心臓病学会(European Society of Cardiology)の報告によると、欧州ではCVDが死因の第1位であり、心臓安全サービスに対する投資の増加を促しています。さらに、欧州医薬品庁(EMA)は革新的な心臓治療法の規制と承認において極めて重要な役割を果たしており、新しい治療法が厳格な安全性と有効性の基準を満たしていることを保証することで、市場の拡大を加速させています。

英国の心臓安全性サービス市場は、予測期間中に最も速いCAGRで成長すると予測されています。心血管疾患の有病率の高さと医療技術の進歩が、英国の市場成長を大きく後押ししています。国民保健サービス(NHS)は、心血管疾患を公衆衛生の重要な課題として認識しており、心臓モニタリングと診断サービスへの多額の投資を促しています。2022年7月の英国心臓財団(British Heart Foundation)の報告書によると、英国では2021年に760万人が心臓・循環器疾患に罹患し、そのうち男性400万人、女性360万人が影響を受けています。予防医療と慢性疾患管理に対する英国政府のコミットメントは、包括的な心臓安全サービスの需要を浮き彫りにしました。このような戦略的重点により、先進技術やサービスへの投資と導入が強化され、市場の堅調な成長に寄与しています。

ドイツの心臓安全性サービス市場は、心血管疾患有病率の高さと医療技術革新への重点の高さが相まって活況を呈しています。ドイツの医療制度は高度な医療技術と研究能力で知られており、新しい心臓モニタリング・診断ツールの開発と採用を支えています。ドイツ心臓財団は、心血管疾患が同国における死亡の主な原因であることを強調し、心臓安全サービスに対する投資の増加を促しています。

アジア太平洋地域の心臓安全サービス市場は、心血管疾患の有病率の上昇と医療投資の増加により急速に拡大しています。世界保健機関(WHO)の報告によると、中国やインドを含む多くのアジア太平洋諸国ではCVDが死因の上位を占めており、高度な心臓モニタリングサービスに対する強い需要が生まれています。インド政府の「がん、糖尿病、心血管疾患、脳卒中の予防と制御のための国家プログラム」や中国の「健康中国2030」イニシアティブなどの政府の取り組みも、心血管の健康を重視し、高度な医療技術や臨床試験へのアクセスを拡大することで市場の成長を支えています。

インドの心臓安全サービス市場は、心血管疾患の有病率の上昇と医療インフラへの大規模な投資によって急成長を遂げています。インド心臓協会が強調しているように、CVDはインドにおける主要な死因であり、これが高度なモニタリングおよび診断ソリューションの需要を促進しています。国立衛生研究所(NIH)の2021年12月の報告書によると、インドの4,185の心臓カテーテル検査室(CCL)で約1,500人のインターベンショナル・カーディオロジストが活動しており、これは熟練した専門家と最新設備の強固なネットワークを反映しています。この広範なインフラが、包括的な心臓安全サービスの必要性を高めています。

オーストラリアの心臓安全性サービス市場は、先進的な医療インフラと心血管疾患管理への高い関心によって特徴付けられています。オーストラリア心臓財団(Heart Foundation Australia)の報告によると、CVDはオーストラリアにおける罹患率と死亡率の主要原因の1つで、全死亡者の約24.0%を引き起こしています。つまり、オーストラリアでは毎日平均約120人がCVDで亡くなっていることになります。オーストラリアの医療制度は、高度な心臓画像や遠隔監視ソリューションなどの最先端技術の統合に重点を置いており、市場の成長を支えています。

ラテンアメリカの心臓安全サービス市場は、心血管疾患有病率の増加と医療インフラの改善により拡大しています。心血管疾患はこの地域の重大な健康問題であり、汎米保健機構(Pan American Health Organization)は公衆衛生への影響を強調しています。この地域では、医療提供者が高度な診断・モニタリング技術に投資しているため、心臓安全サービスが成長しています。

ブラジルの心臓安全サービス市場を牽引しているのは、CVDの有病率の増加と医療インフラの継続的な改善です。ブラジル心臓病学会によると、CVDはブラジルの主要な死因の1つであることが確認されており、高度なモニタリングと診断サービスへの強い需要が生まれています。医療アクセスの改善と慢性疾患の管理に対するブラジル政府の取り組みが、市場の成長に寄与しています。

中東・アフリカの心臓安全サービス市場は、心血管疾患の有病率の上昇と医療インフラへの投資により大きく拡大しています。同地域では、ライフスタイルの変化や都市化により、心血管疾患がますます蔓延しています。

サウジアラビアの心臓安全サービス市場は、心血管疾患の高い有病率と医療インフラへの多額の投資により急成長を遂げています。サウジアラビア保健省の報告によると、同国では心血管疾患が不可欠な健康問題であるため、高度な心臓モニタリングと安全サービスの需要が高まっています。サウジ・ビジョン2030医療改革などの政府の好意的なイニシアチブは、医療提供の改善と心血管治療の強化を強調しており、市場の成長に貢献しています。こうした取り組みは、医療水準を向上させ、高度な心臓安全ソリューションへのアクセスを増やすという目標と一致しています。

同市場は、複数の企業が共同で大きな市場シェアを占めています。これらの大手企業は、広範な研究開発努力を通じて地位を確立し、その結果、革新的なサービスを導入しました。また、戦略的提携、合併、買収を通じてサービス・ポートフォリオを拡大しました。

主要企業・市場シェア

以下は、心臓安全サービス市場における主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

Medpace

IQVIA

PPD Inc.,

Charles River Laboratories

Wuxi AppTec

Eurofins Scientific

Celerion

Nova Research Laboratories

Laboratory Corporation of America Holdings

Koninklije Philips N.V.

ICON Plc.

SGS S.A.

Clario

Certara

Richmond Pharmacology

Biotrial

2024年5月、Vivalink社はホルターモニタリングとモバイル心臓テレメトリー(MCT)のための最先端技術ソリューションを発表しました。この革新的なソリューションは、遠隔患者モニタリング(RPM)技術と高度な不整脈検出アルゴリズムを組み合わせたものです。

2023年11月、Wellysisは米国の著名なECGサービス・プロバイダーと供給契約を締結し、テキサス州における「S-Patch」の初期展開を促進し、アリゾナ州とルイジアナ州への拡大を計画しています。

2022年8月、IDOVENとFIFPROが、心臓関連のリスクに対処することで選手の健康と安全を向上させることを目的とした戦略的協力関係を締結。

サービス展望(売上高、百万米ドル、2018年~2030年)

ECG/ホルターモニター

ECGパッチ

ホルターモニター

血圧モニター

アネロイド血圧計

デジタル血圧モニター

外来血圧モニター

心臓血管イメージング

CT

MRI

超音波

核医学検査

その他

タイプ別展望(売上高、百万米ドル、2018~2030年)

統合型

スタンドアロン

最終用途の展望(売上高、百万米ドル、2018年~2030年)

製薬・バイオファーマ企業

CRO

その他

地域別展望(収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

中国

日本

インド

韓国

オーストラリア

タイ

ラテンアメリカ

ブラジル

アルゼンチン

中東・アフリカ (MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. セグメントの定義

1.2.1. サービス

1.2.2. タイプ

1.2.3. 最終用途

1.2.4. 地域範囲

1.2.5. 推定と予測のタイムライン

1.3. 調査方法

1.4. 情報調達

1.4.1. 購入データベース

1.4.2. GVRの内部データベース

1.4.3. 二次情報源

1.4.4. 一次調査

1.4.5. 一次調査の詳細

1.4.5.1. 北米での一次インタビューデータ

1.4.5.2. 欧州での一次インタビューデータ

1.4.5.3. アジア太平洋地域の一次インタビューデータ

1.4.5.4. 中南米における一次インタビューデータ

1.4.5.5. MEAにおける一次インタビューデータ

1.5. 情報・データ分析

1.5.1. データ分析モデル

1.6. 市場形成と検証

1.7. モデルの詳細

1.7.1. 商品フロー分析(モデル1)

1.7.2. アプローチ1:商品フローアプローチ

1.8. 二次資料リスト

1.9. 一次資料リスト

1.10. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. サービス展望

2.2.2. タイプ

2.2.3. 最終用途

2.2.4. 地域展望

2.3. 競合他社の洞察

第3章. 心臓安全サービス市場の変数、動向、範囲

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連・付随市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 心血管疾患の有病率の増加

3.2.1.2. 技術の進歩

3.2.1.3. 医療成果の向上を目指す政府の取り組み

3.2.2. 市場阻害要因分析

3.2.2.1. 高コスト

3.2.2.2. 規制上の課題

3.3. 心臓安全サービスの市場分析ツール

3.3.1. 産業分析 – ポーターの分析

3.3.1.1. サプライヤーの力

3.3.1.2. 買い手の力

3.3.1.3. 代替の脅威

3.3.1.4. 新規参入の脅威

3.3.1.5. 競争上のライバル

3.3.2. PESTEL分析

3.3.2.1. 政治情勢

3.3.2.2. 技術的ランドスケープ

3.3.2.3. 経済情勢

第4章. 心臓安全サービス市場 サービスの推定と動向分析

4.1. 心臓安全サービスの世界市場 サービスダッシュボード

4.2. 心臓安全サービスの世界市場 サービス動向分析

4.3. 心臓安全サービスの世界市場:サービス別売上高

4.4. 心電図/ホルターモニター

4.4.1. ECG/ホルターモニター市場の2018~2030年までの推定と予測(USD Million)

4.4.1.1. ECGパッチ

4.4.1.1.1. ECGパッチ市場の2018年から2030年までの推定と予測 (百万米ドル)

4.4.1.2. ホルターモニター

4.4.1.3. ホルターモニター市場の2018~2030年の推定と予測(USD Million)

4.5. 血圧モニター

4.5.1. 血圧モニター市場の2018年から2030年までの推定と予測 (百万米ドル)

4.5.1.1. アネロイド型血圧計

4.5.1.1.1. アネロイド型血圧モニター市場の2018年から2030年までの推定と予測 (百万米ドル)

4.5.1.2. デジタル血圧モニター

4.5.1.2.1. デジタル血圧モニター市場の予測および予測 2018~2030 (USD Million)

4.5.1.3. 外来血圧モニター

4.5.1.3.1. 外来血圧モニター市場の2018年から2030年までの推定と予測 (百万米ドル)

4.6. 心血管イメージング

4.6.1. 心血管イメージング市場の2018年から2030年までの推定と予測(USD Million)

4.6.1.1. CT

4.6.1.1.1. CT市場の2018年から2030年までの推定と予測(USD Million)

4.6.1.2. MRI

4.6.1.2.1. MRI市場の2018~2030年の推定と予測(百万米ドル)

4.6.1.3. 超音波

4.6.1.3.1. 超音波市場の2018~2030年の推定と予測(USD Million)

4.6.1.4. 核医学

4.6.1.4.1. 核医学市場の予測および予測 2018~2030 (USD Million)

4.7. その他

4.7.1. その他市場の2018~2030年の推定と予測(USD Million)

第5章 心臓安全サービス市場 心臓安全サービス市場 タイプ別推定と動向分析

5.1. 心臓安全サービスの世界市場 タイプ別ダッシュボード

5.2. 心臓安全サービスの世界市場 タイプ別動向分析

5.3. 心臓安全サービスの世界市場:タイプ別収益(百万米ドル)の推定と予測

5.4. 統合型

5.4.1. 統合型市場の2018~2030年までの推定と予測(USD Million)

5.5. スタンドアロン

5.5.1. スタンドアロン市場の2018~2030年の推定と予測(USD Million)

第6章. 心臓安全サービス市場 エンドユースの推定と動向分析

6.1. 心臓安全サービスの世界市場 エンドユーズダッシュボード

6.2. 心臓安全サービスの世界市場 エンドユーザー動向分析

6.3. 心臓安全サービスの世界市場:エンドユーザー別収益(百万米ドル)

6.4. 製薬・バイオファーマ企業

6.4.1. 製薬会社・バイオ製薬会社市場の2018~2030年までの推定と予測 (百万米ドル)

6.5. CRO

6.5.1. CRO市場の2018年から2030年までの推定と予測(USD Million)

6.6. その他

6.6.1. その他市場の2018年から2030年までの推定と予測(USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-449-6