市場概要

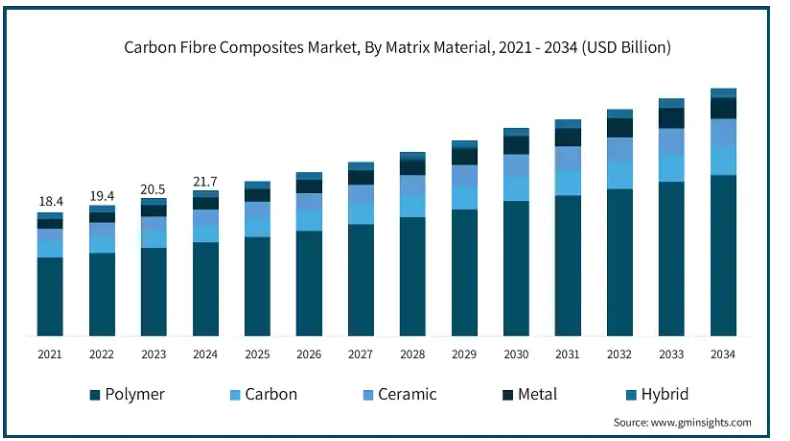

炭素繊維複合材料の世界市場は2024年に217億米ドルと推定され、2025年から2034年にかけて年平均成長率5.4%で成長すると予測されています。炭素繊維複合材料は高耐食性、低熱膨張、耐久性を備えているため、航空宇宙部品の製造に主に利用されています。航空機生産の増加は、予測期間中に製品需要をさらにエスカレートさせるでしょう。

炭素繊維強化熱可塑性プラスチック(CFRTP)を含む高度な炭素繊維複合材料の開発と、大量生産される自動車での使用の増加は、業界の成長を促進します。CFRTPは、大量生産技術により成形時間が約1分となり、スチールに比べて約40%軽く、耐衝撃性は10倍高くなります。自動車メーカーは、量産車に使用できる先進的な炭素繊維複合材料を開発するため、研究開発に積極的に投資しています。GMと帝人株式会社が共同開発したボックスのデザインは、成形時間が約1分で、生産率を高めることができます。

新しい炭素繊維の開発と複合材料生産によるカーボンフットプリント削減のための研究プロジェクトの増加は、市場浸透を後押しするでしょう。研究者は、石油原料の使用を削減するリグニンを含む林業副産物からの炭素繊維生産に積極的に投資しています。一部のプロジェクトでは、炭素繊維生産時に製品コストを約30%削減し、カーボンフットプリントを約50%大幅に削減することを目指しています。

業界各社は市場シェアを拡大するため、M&Aや生産能力の拡張を進めています。例えば、三菱レイヨンはSGLカーボンを買収し、新会社三菱レイヨン・カーボン・ファイバー&コンポジット(MRCFAC)を設立。この戦略により、同社の北米でのプレゼンスが拡大しました。業界各社は、タービン分野からの需要の高まりにより、トウカーボンを含む特殊材料の生産能力を増強しています。

炭素繊維複合材料の市場動向

R3FIBERリサイクル技術: R3FIBER技術はTRC社によって開発されたもので、複合材料と風力タービンブレードをリサイクルし、耐用年数終了後に優れた品質の繊維、燃料、エネルギーを得るためのもの。その目的は、複合材料の使用量が年率9%~12%と大幅に増加しているため、複合材料をリサイクルすることで繊維強化材料を削減することです。

炭素繊維ナノテクノロジー: ナノテクノロジーには、1nmから100nmのスケールの非常に小さな長さの材料の研究とエンジニアリングが含まれます。ナノスケールの材料は、物理学理論の性質が異なるため、バルクスケールとは異なる材料特性を有しています。

炭素繊維のナノテクノロジーには、イメージング、合成、ナノメートルという非常に小さな長さスケールの材料の操作とモデリングが含まれます。炭素繊維のサイズは、炭素繊維強化ポリマー複合材料の最終的な特性や性質に影響を与える重要な役割を果たします。炭素繊維にナノテクノロジーを利用するさまざまな方法は、複合材料の特性を向上させるために進化してきました。

航空機メーカーの存在感 可処分所得の増加と経済成長の急上昇は、航空旅行に潜在的な機会をもたらしています。航空旅客の増加は、新世代の燃費の良い航空会社への需要を大きく促進しています。

軽量な航空機部品の採用が注目されるようになり、排気ガスレベルの削減に大きく貢献しています。高度な炭素繊維複合材を装備した最新の航空機は、全体的な重量と燃料排出量の削減に大きく貢献しています。

自動車生産の増加: 温室効果ガスの排出に関する最近の環境問題は、軽量で燃費の良い自動車の需要を大きく促進しています。排出レベルを抑制し、燃費基準を向上させるための政府の厳しい規範と規制は、調査期間中、炭素繊維複合材料業界のシェアにプラスの影響を与えるでしょう。カーボンフットプリントと排出レベルの削減に関する消費者の意識の高まりが、製品の普及をさらに後押ししています。

炭素繊維複合材料の市場分析

マトリックス材料に基づいて、炭素繊維複合材料産業はポリマー、カーボンセラミックス、金属、ハイブリッドに分けられます。ポリマー分野は、複数のポリマーの開発と航空宇宙・自動車産業での幅広い材料利用により、2021年に117億米ドル、2024年には年平均成長率5.5%で147億米ドルの売上を計上。

熱硬化性材料は、部品メーカーに高い強度と軽量の利点を提供するため、産業界で広く使用されています。しかし、熱可塑性プラスチックは、熱硬化性材料に比べて高い耐衝撃性と高い柔軟性を備えているため、その使用量は大幅に増加しています。

業界参加者はいくつかの材料を開発し、そのような材料を認定製品として認定するために航空機メーカーと試験を行っています。例えば、2019年1月、帝人株式会社のTENAX炭素繊維熱可塑性プラスチックは、ボーイングによって認定され、認定製品リストに登録されました。

セラミック材料は、自動車ブレーキ分野での広範な用途により、炭素繊維複合材料市場で最も速い成長率を示しています。炭素繊維強化炭化ケイ素(C/SiC)などのセラミック・ブレーキは、従来のねずみ鋳鉄製ブレーキ・ディスクと比べて約50%の軽量化を実現。また、高い退色安定性、ブレーキダストの防止、優れた耐腐食性と耐摩耗性を提供します。セラミックマトリックス複合材料は、さまざまな温度に耐えることができるため、航空機エンジン部品の効率的な運用が可能です。

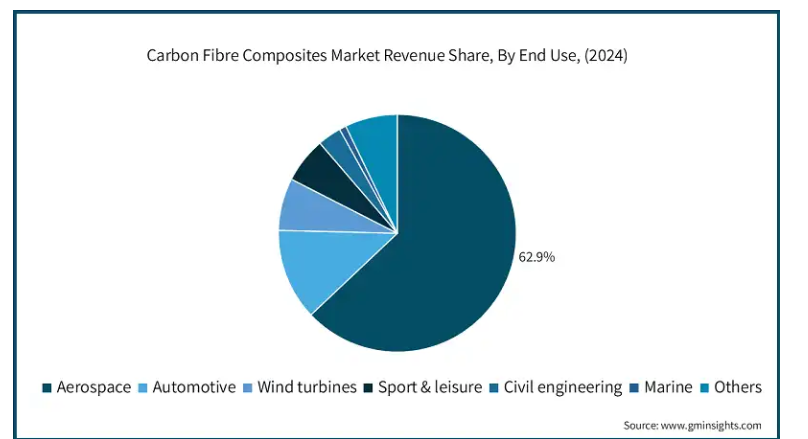

エンドユーザー別に見ると、炭素繊維複合材料市場は、航空宇宙、自動車、風力タービン、スポーツ&レジャー、土木、海洋、その他に分類されます。2024年には、電子分野が大きな市場シェアを占め、62.9%を占めました。これは、機体構造、フロアパネル、着陸装置などの航空宇宙部品にこれらの材料が顕著に使用されているためです。

炭素繊維強化プラスチック(CFRP)を含む炭素繊維は、航空機部品の疲労特性や耐腐食特性を向上させる機会を航空機メーカーに提供します。エアバスによると、CFRP部品は航空会社に費用対効果の高いメンテナンスの利点をもたらします。A350 XWBでは、機体点検のしきい値が約12年であるのに対し、A380では8年であるため、構造物のメンテナンスの必要性が50%低くなります。業界関係者は、材料の化学的・機械的特性を向上させる新しい材料技術を開発しています。

炭素繊維複合材市場では、輸送セクターの二酸化炭素排出量削減に対する関心の高まりから、自動車が大きな伸びを示すでしょう。複数のメーカーが炭素繊維材料に投資し、自動車全体の重量を減らして燃費効率を高めています。

BMW、ランボルギーニ、メルセデス・ベンツなどの自動車メーカーは、自動車へのCFRP部品の採用を増やしています。ダイムラーはボディ・イン・ホワイトの重量を最大10%削減する目標を掲げており、東レと協力して必要な技術を開発しています。先端材料の開発と自動車部品メーカーとの協力により、業界各社は複合材料の試作品を開発することができます。

アメリカの炭素繊維複合材料市場は、2024年に74億米ドルの収益。アメリカの炭素繊維複合材料産業は、CAGR 5.6%で成長し、2034年には129億米ドルに達すると予測されています。この急成長の原動力は、航空機メーカーの集中と航空機への複合材採用の増加です。

航空旅客輸送量の増加や新規航空路線の拡大により、世界中で航空機需要が高まっていることが地域シェアを押し上げています。航空機メーカーや業界各社は、航空機の運用能力を高めるため、先端材料を開発する研究開発に投資しています。業界参加者は、新たな販売代理店を加えることで、この地域での販売チャネルを強化しています。

中国の炭素繊維複合材料産業は、国内の需要増加により、2025年から2034年にかけて有望な成長を遂げる見込みです。

中国は、自動車生産と販売の増加により、炭素繊維複合材市場で著しい成長を示すでしょう。可処分所得の増加と自動車メーカーが提供するいくつかの割引が、人々の新車購入を後押ししています。地域全体で風力タービンの需要が伸びており、新しいプロジェクトに対する外国直接投資(FDI)が増加しているため、製品需要はさらに拡大するでしょう。

主要企業・市場シェア

炭素繊維複合材料市場シェア

炭素繊維複合材料業界の上位5社は、Advanced Composites、Formosa Plastics、Teijin、Solvay、ZOLTEK Corporation。世界市場シェアは非常に細分化されています。プレーヤーは、より高い市場シェアを獲得するために、新製品の発売、地理的拡大、研究開発投資、M&Aを選択します。これにより、未開拓の市場ポテンシャルを開拓し、予測期間中に市場の牙城を固めることができます。

炭素繊維複合材料市場における競争の主な理由としては、価格競争力、消費者の製品革新への対応力、市場内の進歩やシフトなどが挙げられます。企業の価格競争力は、特に大量生産環境においては、依然として市場の重要な要因です。しかし、OLEDディスプレイやソーラーパネルのようなハイテク応用分野では、競争は材料や製品の品質にシフトしています。企業は、厚さ、強度、持続可能性の問題に対処する新しい先端炭素繊維複合材料の開発のための研究開発に投資することに前向きです。さらに、大手企業は市場シェアと技術力を高めるために、戦略的提携、合弁事業(JV)、M&Aを通じたパートナーシップも追求しています。

ソルベイは、炭素繊維複合材料を含む航空宇宙工学材料を製造・供給しています。ソルベイは、航空宇宙産業の大手企業との戦略的契約締結に注力しています。主要なステップには、企業の成長プロフィールを増強し、カスタマイズされたソリューションの提供を強化するための合併&買収が含まれます。同グループは、ポートフォリオのアップグレード、卓越性と相乗効果、経営モデルなどの主要なマイルストーンに焦点を当てることで、その目標を実行しています。また、顧客に付加価値を提供するため、先進的なソリューションを備えた製品を提供しています。

高機能炭素繊維・複合材料の製造・販売を世界中で展開。新グレード繊維の製品開発に取り組み、自動車・航空宇宙用途に高強度・高弾性率を提供。また、高剛性、高強度、難燃性などの熱可塑性プラスチックを埋め込んだ織布プリプレグの供給にも注力。同社は、航空および一般産業用途の製品とソリューションを提供しています。

炭素繊維複合材料市場の企業

炭素繊維複合材料業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Advanced Composites

Formosa Plastics

Hengshen

Hexcel Corporation

HS Hyosung Advanced Materials

Huayuan Advanced Materials

Mitsubishi Chemical Group

Nippon Graphite Fiber

Rock West Composites

SGL Carbon

Solvay

Strongwell Corporation

Teijin

Toray Industries

ZOLTEK Corporation

炭素繊維複合材料業界ニュース

2024年9月、Formosa Plastics CorporationとTTRIは、再生炭素繊維とポリカーボネート繊維をブレンドした不織布である再生炭素繊維/ポリカーボネート複合材料の材料ソリューションに関する協業を発表。

2021年11月、東レは、2023年にZoltekのメキシコ・グアダラハラ工場で大曳糸炭素繊維(4万フィラメント以上の繊維)の生産を拡大すると発表。

2019年5月、SGLカーボンと英国国立複合材料センターは、航空宇宙、輸送、石油・ガス分野に応用される複合材料技術を共同開発すると発表。この提携により、同社は炭素繊維製品の開発で競争優位に立つことが可能になります。

2019年1月、ヘクセル・コーポレーションは、軍事、航空宇宙、産業用途向けにカスタムRF/EMIおよびマイクロ波吸収複合材料を供給するARCテクノロジーズの買収を完了。この買収により、同社は防衛・航空宇宙産業向けの主要複合材料サプライヤーとして頭角を現しました。

この調査レポートは、炭素繊維複合材料市場を詳細に調査し、2021年から2034年までの収益(億米ドル)と数量(トン)の推計と予測を掲載しています:

市場:マトリックス材料別

ポリマー

熱硬化性

熱可塑性プラスチック

カーボン

セラミックス

金属

ハイブリッド

市場, エンドユーザー別

航空宇宙

自動車

風力タービン

スポーツ・レジャー

土木工学

海洋

その他

上記の情報は、以下の地域・国を対象としています:

北米

アメリカ

カナダ

ヨーロッパ

英国

ドイツ

フランス

イタリア

スペイン

ロシア

その他のヨーロッパ

アジア太平洋

中国

インド

日本

韓国

オーストラリア

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

アラブ首長国連邦

サウジアラビア

南アフリカ

その他のMEA

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 基本推計と計算

1.3 予測計算

1.4 データソース

1.4.1 一次データ

1.4.2 セカンダリー

1.4.2.1 有料ソース

1.4.2.2 公的情報源

第2章 エグゼクティブサマリー

2.1 産業の概要、2021-2034年

第3章 業界インサイト

3.1 業界エコシステム分析

3.1.1 バリューチェーンに影響を与える要因

3.1.2 利益率分析

3.1.3 混乱

3.1.4 将来展望

3.1.5 メーカー

3.1.6 ディストリビューター

3.2 サプライヤーの状況

3.3 利益率分析

3.4 主なニュースと取り組み

3.5 規制の状況

3.6 影響力

3.6.1 成長ドライバー

3.6.1.1 航空機メーカーの強い存在感

3.6.1.2 炭素繊維複合材開発のための支援イニシアティブとプログラム

3.6.1.3 自動車生産の増加

3.6.1.4 風力発電技術の発展と商用車需要の増加

3.6.1.5 インフラ整備の進展と炭素繊維メーカーの存在感の高まり

3.6.2 業界の落とし穴と課題

3.6.2.1 カーボン複合材料のコスト高とリサイクルに伴う複雑さ

3.6.2.2 厳しい環境規制

3.7 成長可能性分析

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 各社の市場シェア分析

4.3 競合のポジショニング・マトリックス

4.4 戦略的展望マトリックス

第5章 競争環境(2024年

5.1 はじめに

5.2 各社の市場シェア分析

5.3 主要市場プレーヤーの競合分析

5.4 競合のポジショニングマトリックス

5.5 戦略ダッシュボード

第6章 2021年~2034年のマトリックス材料別市場推定・予測(億米ドル)(トン)

6.1 主要トレンド

6.2 ポリマー

6.2.1 熱硬化性

6.2.2 熱可塑性プラスチック

6.3 カーボン

6.4 セラミックス

6.5 金属

6.6 ハイブリッド

第7章 2021〜2034年 エンドユーザー別市場予測・予測 (億米ドル) (トン)

7.1 主要動向

7.2 航空宇宙

7.3 自動車

7.4 風力タービン

7.5 スポーツ・レジャー

7.6 土木

7.7 海洋

7.8 その他

第8章 2021~2034年地域別市場予測・予測(億米ドル)(トン)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 イギリス

8.3.2 ドイツ

8.3.3 フランス

8.3.4 スペイン

8.3.5 イタリア

8.3.6 オランダ

8.4 アジア太平洋

8.4.1 中国

8.4.2 インド

8.4.3 日本

8.4.4 オーストラリア

8.4.5 韓国

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 メキシコ

8.5.3 アルゼンチン

8.6 中東・アフリカ

8.6.1 サウジアラビア

8.6.2 南アフリカ

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Advanced Composites

9.2 Formosa Plastics

9.3 Hengshen

9.4 Hexcel Corporation

9.5 HS Hyosung Advanced Materials

9.6 Huayuan Advanced Materials

9.7 Mitsubishi Chemical Group

9.8 Nippon Graphite Fiber

9.9 Rock West Composites

9.10 SGL Carbon

9.11 Solvay

9.12 Strongwell Corporation

9.13 Teijin

9.14 Toray Industries

9.15 ZOLTEK Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI2180