市場規模

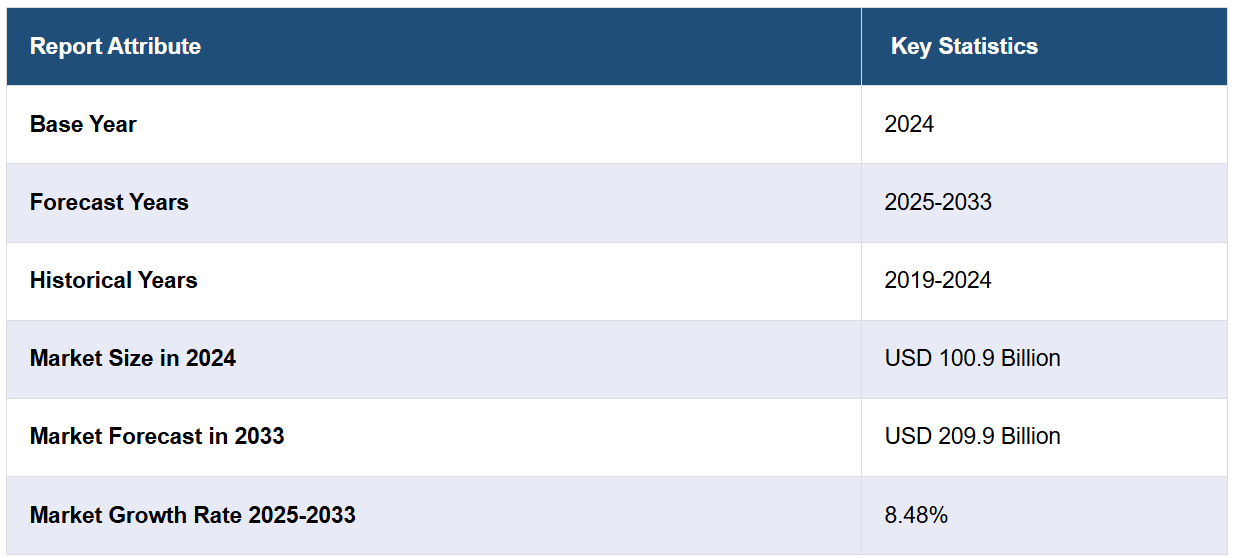

グローバルなビルディングオートメーションシステム市場規模は、2024年には1009億米ドルと評価された。今後、IMARC Groupは、2033年までに市場規模が2099億米ドルに達し、2025年から2033年の年間平均成長率(CAGR)は8.48%になると予測しています。現在、ビルディングオートメーションシステム市場のシェアは北米が独占しています。消費者の支出能力の向上、統合セキュリティおよびモニタリングソリューションに対する需要の高まり、広範な研究開発(R&D)活動は、市場を牽引する主な要因の一部を表しています。

世界的なビルディングオートメーションシステム(BAS)市場の成長は、セキュリティへの懸念の高まりと、エネルギー効率と持続可能性の高いソリューションへの需要の高まりによって牽引されています。 BASは、サイバー脅威から機密データを保護し、エネルギー消費を最適化し、建物の効率性を向上させることで、重要なニーズに対応しています。 モノのインターネット(IoT)や人工知能(AI)などの最新技術の急速な統合は、リアルタイムのモニタリング、障害検出、予測メンテナンスを可能にし、市場の拡大をさらに加速させています。さらに、気温の上昇や都市人口の増加に伴い、HVAC、照明、セキュリティシステムを制御するスマートビルディングにおける BAS の採用が拡大していることも、需要の増加に寄与しています。

米国では、エネルギー効率の高いビルが増加しており、同国の電力使用量の75%、エネルギー需要全体の40%を占めるに至っているため、ビルディングオートメーションシステム市場の見通しは拡大しています。エネルギー効率への重点的な取り組みにより、エネルギー消費を最適化するBASの導入が増加しています。さらに、モノのインターネット(IoT)や人工知能(AI)などの先進技術の統合によりBASの機能が強化され、リアルタイムのモニタリングや予測メンテナンスが可能になり、市場の成長をさらに後押ししています。さらに、スマートビルディングや持続可能性を推進する政府の取り組みも、米国のBAS市場の拡大に貢献しています。

ビルディングオートメーションシステム市場の動向:

統合ソリューションでセキュリティの懸念に対処

セキュリティとデータ保護に対する世界的な関心の高まりは、ビルディングオートメーションシステム市場の需要を大きく後押ししています。 企業や組織は、不正アクセスやサイバー攻撃のリスクを軽減する包括的なソリューションを求めています。 BASは、機密データの保護とセキュリティフレームワークの強化を目的としたモニタリングソリューションの統合により、こうした課題に効果的に対処しています。 企業や産業施設におけるBASの導入は、安全で管理された環境の構築におけるBASの役割を際立たせています。さらに、HVAC、照明、セキュリティシステムをシームレスに管理できる機能は、特に強固なセキュリティ対策を優先する分野において需要の高まりに貢献しています。

エネルギー効率の高い建物の需要の高まり

エネルギー効率は、現代の建物の建設や設計において重要な焦点となっています。 BASは、温度制御、照明、換気などの運用を最適化することでエネルギー消費の削減に貢献しています。世界的な気温上昇と空調システムの普及に伴い、BASは最適なエネルギー利用を確保することで持続可能なソリューションを提供しています。スマートビルディングの需要は、二酸化炭素排出量の削減とエネルギー効率の改善に重点を置く政府の取り組みと相まって、市場を後押ししています。また、BASは室内の快適性と利便性を向上させ、ユーザーの間での採用をさらに促進しています。

モノのインターネット(IoT)と人工知能(AI)の統合の急速な成長

IoTとAIの統合はBAS市場に革命をもたらしています。IoTはリアルタイムのデータ収集を可能にし、ビルシステムの性能と応答性を向上させます。世界のIoT市場は2024年に1兆2260億ドルに達し、BASの採用に与える影響の拡大を裏付けています。同時に、AIは故障の検出、メンテナンスニーズの予測、ダウンタイムの最小化によりシステムの効率性を高め、運用信頼性を向上させます。世界中で約7万社のAI企業が活動しており、AI主導のBASは現代のビル管理の要となりつつあります。これらのテクノロジーはエネルギー利用を最適化するだけでなく、スマートビルやスマートシティの需要の高まりにも対応しています。

ビルディングオートメーションシステム市場の課題:

レガシーシステムとの統合

もう一つの重要な統合の課題は、古いレガシーインフラが統合されている近代的なビルディングオートメーションシステムとの統合です。 ほとんどの古いビルは、数十年も前の技術で建てられており、高度な自動化ソリューションをサポートしていません。 このようなレガシーシステムの多くは、通信のプロトコルや標準を実装していないため、実装時に統合が問題となります。 アップグレードや交換には、高額な費用とより長いプロジェクト期間、そして業務の中断が必要となります。さらに、カスタム統合ソリューションが必要となる場合もあり、モダナイゼーションの取り組みにさらなる複雑性とコストが加わるだけです。 また、ビルオーナーは、レガシーシステムに精通し、最新のシステムを詳細に理解して適切に統合できる専門家を見つけるのに苦労するかもしれません。 適切な計画がなければ、そのようなプロジェクトは非効率性や部分的な自動化につながり、BASのメリットを損なう可能性があります。

サイバーセキュリティのリスク

BASがIoTデバイス、クラウドコンピューティング、ワイヤレス接続に大きく依存するようになったことで、サイバーセキュリティのリスクが大きな問題として浮上し始めています。 BASは、データ侵害や業務中断、あるいは人間の安全や財産に対する直接的な物理的脅威に至るまで、不正アクセスによって操作される可能性があります。 たとえば、攻撃者は脆弱性を悪用して、HVACシステム、照明、セキュリティ機構の制御を乗っ取り、金銭的損失や安全上のリスクを引き起こす可能性があります。既存のBASのほとんどは適切なセキュリティプロトコルを備えていないため、攻撃に対して脆弱です。このようなシステムのセキュリティを確保するには、エンドツーエンドの暗号化、安全な認証方法の採用、ソフトウェアの定期的な更新、潜在的な脅威に対する積極的な監視が必要です。しかし、これらの対策はすべて、特に予算が限られている小規模な建物では、システムの導入と維持の複雑さとコストを増大させます。

ビルディングオートメーションシステム業界のセグメンテーション:

IMARC Groupは、世界のビルディングオートメーションシステム市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は、製品、通信技術、用途に基づいて分類されています。

製品別分析:

セキュリティおよびアクセス制御

施設管理システム

防火システム

ビルエネルギー管理ソフトウェア

ビルディングオートメーションシステムサービス

その他

2024年には、セキュリティおよびアクセス制御が、提供内容に基づくビルディングオートメーションシステム(BAS)市場で最大の構成要素として浮上しました。この優位性は、商業、住宅、産業の各部門で高度な安全技術に対するニーズが高まっていることが背景にあります。監視カメラ、生体認証アクセス制御、侵入検知システムなどの高度なセキュリティシステムは、BASに統合されるケースが増えており、高まるセキュリティへの懸念に対処し、機密資産を保護しています。スマートビルディング技術の普及がさらに需要を後押ししており、これらのシステムはシームレスなモニタリングとリアルタイムのアラートを可能にします。さらに、重要なインフラストラクチャにおける強固なセキュリティ対策を義務付ける政府規制や、サイバー脅威の増加もこのセグメントの成長に寄与しており、市場における主導的地位を確固たるものにしています。

通信技術別の分析:

ワイヤレス

有線

ワイヤレス通信技術は、その柔軟性、拡張性、費用対効果により、2024年にはBAS市場を支配すると予想されています。この点において、ワイヤレスソリューションは大規模な配線工事の必要性を排除し、特に近代的なBASを古い建物に後付けする場合には、設置が容易になり、コストも削減できます。また、無線ネットワークにより、HVAC、照明、セキュリティなどのビルシステム制御やリアルタイム監視が保証されるため、IoTデバイスの増加もこの分野を後押ししています。スマートビルにおける無線通信を促進する上で、Wi-Fi、Zigbee、Bluetoothなどの技術は不可欠です。さらに、遠隔監視の普及が進み、エネルギー効率の高いソリューションの採用率が高まっていることから、無線BASの需要が拡大し、市場での優位性がさらに強固なものとなっています。

用途別分析:

商業用

住宅用

産業用

2024年には、商業用セクターがビルディングオートメーションシステム(BAS)市場をリードし、市場シェアの大半を占めるようになります。この優位性は、業務効率とエネルギー管理の向上を目的とした、オフィス、小売スペース、ホスピタリティ、医療施設、教育機関におけるBASの採用増加によってもたらされます。商業用ビルでは、空調システム、照明、セキュリティの最適化により、快適性、安全性、コスト削減を実現し、BASのメリットを享受しています。 持続可能性の目標や政府規制を背景にスマートビルへの注目が高まっていることもあり、この分野での導入はさらに加速しています。 また、商業用BASにIoTやAIなどの先進技術を統合することで、リアルタイムのモニタリング、故障検知、予測保全が可能となり、現代のビル管理に欠かせないソリューションとなっています。

地域別分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米は地域の高度なインフラとスマートテクノロジーの広範な採用を背景に、ビルディングオートメーションシステム(BAS)市場で最大の市場シェアを占めました。エネルギー効率、持続可能性、運用コスト削減の必要性への強い重点が、商業、産業、住宅部門におけるBASの大幅な導入につながりました。米国エネルギー政策法や各州レベルのイニシアティブなど、グリーンビルディングを推進する政府規制は、エネルギー効率の高いBASソリューションの需要をさらに押し上げています。IoTやAIなどの先進技術の統合や、主要な市場プレイヤーの存在感の拡大も、この地域の導入を加速させています。さらに、古い建物のBASへの改修やスマートシティへの投資も、北米の市場リーダーシップに貢献しています。

地域における主な要点:

米国のビルディングオートメーションシステム市場分析

米国のBAS市場は、エネルギー効率、持続可能性、運用コストの最小化の重要性が高まっていることなど、多くの要因の影響を受けています。米国はAIイノベーションの温床であり、2013年から2022年の間に4,633社のAI新興企業が設立され、今年だけでもさらに524社のAI新興企業が設立され、470億米ドルの非政府系資金が投入されています。AIの採用が増加していることは、ビル管理におけるAIやIoTなどのインテリジェントテクノロジーの統合が進み、エネルギー管理、予測メンテナンス、システム統合などの分野におけるBASの機能性が向上することに貢献しています。さらに、エネルギー消費や環境への影響に関する政府規制により、複数の分野でBASの採用が促進されています。成長を続ける商業用および住宅用建築部門では、運用効率、セキュリティ、快適性を向上させる自動化システムの需要が高まっています。さらに、新型コロナウイルスの感染拡大により、よりスマートで安全な職場環境のニーズが高まり、高度なHVACシステムと空気質モニタリングの統合が加速しています。新築および改修の需要が高まる中、BASソリューションは、より費用対効果が高くエネルギー効率に優れたものへと変化し続け、今日の要件を満たしています。

ヨーロッパのビルディングオートメーションシステム市場分析

欧州におけるBAS市場の主な推進要因は、欧州連合(EU)の二酸化炭素排出削減やグリーンビルディング推進の厳格な規制に沿った、持続可能性とエネルギー効率への同地域の強い関心です。2023年には、欧州の建設市場規模は338億米ドルに達し、新築および改修の両方の建物におけるエネルギー効率の高いBASソリューションの需要増加に貢献しました。IoT、AI、クラウドベースのソリューションにおける技術進歩により、BASの機能性が向上しています。ドイツ、フランス、英国におけるスマートシティと都市化の普及拡大により、エネルギー管理、居住者の快適性、セキュリティの向上において、ほとんどの建物が自動化を求められるため、市場の成長がさらに加速しています。さらに、居住者の健康と幸福は、特に新型コロナウイルス感染症(COVID-19)のパンデミック以降、注目度の高い分野となっており、高度なHVACシステム、照明制御、空気品質モニタリングの需要が高まっています。そのため、ビルオーナーやビル管理者は、エネルギー消費効率の改善、運用コストの削減、地域の環境目標に準拠した環境対策を実現するために、統合BASソリューションを採用しています。スマートホームや職場での自動化のトレンドが拡大していることは、欧州全域における市場拡大の原動力となっています。

アジア太平洋地域のビルディングオートメーションシステム市場分析

アジア太平洋地域のビルディングオートメーションシステム市場は、主に中国、インド、日本などの国々における急速な工業化、都市化、建設活動の活発化によって牽引されています。Microsoft社のIoT Signalsレポートによると、オーストラリアの組織は、この地域でIoTの採用率が最も高く、96%に達しており、IoT対応のBASソリューションの需要を後押ししています。政府によるエネルギー効率の改善や二酸化炭素排出量の削減に関するその他の厳しい規制も、BAS技術の利用をさらに後押ししています。スマートシティや持続可能な建築物のトレンドの高まりも市場の成長に寄与しています。アジア太平洋諸国における中流階級人口の増加と可処分所得の増加を背景に、セキュリティや快適性の向上など、より良い生活水準を求める需要が BAS の採用を後押ししています。この地域が近代化するにつれ、エネルギー管理の改善と運用コストの削減を目的とした、住宅、商業、産業用建築物における高度な自動化ソリューションの需要が大幅に増加するでしょう。

ラテンアメリカ ビルディングオートメーションシステム市場分析

ラテンアメリカでは、ブラジルやメキシコなどの国々を中心に、エネルギー効率と持続可能性に対する関心の高まりがビルディングオートメーションシステム市場を牽引しています。調査によると、ラテンアメリカの都市化率は約80%に達しており、スマートビルディングとBASソリューションに対する需要の高まりに貢献しています。環境規制の実施や、グリーンビルディング認証に向けた政府主導の取り組みも、この傾向を後押ししています。さらに、住宅および商業部門の両方における快適性、セキュリティ、エネルギー管理に対するニーズの高まりが、BASの導入を促進しており、省エネと運用コストの削減に重点が置かれています。

中東およびアフリカのビルディングオートメーションシステム市場分析

中東およびアフリカのビルディングオートメーションシステム市場シェアは、特にUAE、サウジアラビア、南アフリカなどの国々における急速な都市化により、大きく牽引されると予想されています。業界からの報告によると、MENA地域では2023年までにIoTデバイスが2億8000万台に達するとされており、スマートテクノロジーがこの地域に浸透するにつれて、さらに増加する見通しです。エネルギー効率、持続可能な建築手法、スマートシティへの重点的な取り組みにより、高度なBASソリューションに対する需要が高まっています。超高層ビルや高級住宅団地などのインフラの大規模プロジェクトも増加しており、現代の技術的および環境的基準を満たす統合BASソリューションの採用がさらに加速しています。

競合状況

ビルディングオートメーションシステム(BAS)の世界市場は競争が激しく、イノベーション、戦略的提携、地域拡大によって市場シェアの獲得を狙う複数の主要企業が存在しています。 著名な企業が市場を支配しており、IoTやAIなどの先進技術を活用して製品ラインナップの強化を図っています。 これらの企業は、スマートビルディングに対する需要の高まりに応えるため、リアルタイムモニタリング、予測メンテナンス、エネルギー効率ソリューションの統合に重点的に取り組んでいます。ニッチなソリューションを競争力のある価格で提供しようと、新興企業が市場に参入しています。最新のカスタマイズ可能なシステムを提供するための研究開発投資が競争をさらに激化させています。地域企業は、ソリューションを地域のニーズや異なる規制体制の要件に適応させようと、市場をさらに多様化させています。

このレポートでは、ビルディングオートメーションシステム市場における競争環境を包括的に分析し、以下を含むすべての主要企業の詳しい企業概要を提供しています。

ABB Ltd.

Convergint Technologies LLC

Distech Controls Inc. (Acuity Brands Inc.)

Hitachi Ltd.

Honeywell International Inc.

Johnson Controls

Microchip Technology Inc.

Mitsubishi Electric Corporation

Robert Bosch GmbH

Rockwell Automation Inc.

Schneider Electric SE

Siemens AG

Trane Technologies plc

最新ニュースと動向:

2024年9月:ジョンソンコントロールズは、ビルディングオートメーションシステムの更新版であるMetasys 14.0を発売しました。このバージョンでは、事前設定されたエネルギーダッシュボードや工場設計のアプリケーションなどの機能により、パフォーマンス、持続可能性、エネルギー管理が改善され、機器の効率が向上します。また、継続的なリリースモデルが導入され、HVAC運用におけるASHRAEガイドライン36に準拠したローカルおよびクラウドシステムとの互換性が確保されています。

2024年5月:DMI Companiesの新しい事業部門であるAiroverseは、インテリジェントでエネルギー効率に優れ、より健康的な商業環境に対する高まる需要に応えるため、ビルディングオートメーションシステム(BAS)と室内空気質センサーの提供を開始する。同社のクラウドベースのプラットフォームは、センサー、コントローラー、アルゴリズムを活用して、建物のパフォーマンスを最適化し、コストを削減する遠隔およびオンサイトの監視と制御を可能にする。

2024年5月:FläktGroupは、オープンなFINフレームワークプラットフォームを基盤とする集中型ビルおよび換気制御システム「FläktEdge」を発売しました。すべての製品を単一システムに統合し、クラウドベースのアクセス、エネルギー効率の向上、迅速な設置を実現します。FläktEdgeは、HVACの自動化の強化、エネルギー使用量の削減、室内環境の改善を目指しています。このシステムは、スウェーデンのルレオにあるTrafikverketのオフィスで試験的に導入され、室内環境の制御に関する問題の解決に成功しています。

2024年1月:ハネウェルは、エネルギー効率と運用効率を高めるビル用アドバンスド・コントロール・プラットフォームを発売しました。このシステムは、既存の配線を使用することで設置コストを削減し、インテリジェント・エッジ技術を統合することでデータ処理を高速化します。NXPセミコンダクターズおよびアナログ・デバイセズ社との提携により、エネルギー管理と産業用アプリケーションの改善に向けた機械学習と高度な接続性に重点的に取り組んでいます。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 ビルディングオートメーションシステムの世界市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 グローバルビルディングオートメーションシステム市場の概観

5.1 歴史的および現在の市場トレンド(2019年~2024年)

5.2 市場予測(2025年~2033年)

6 グローバルビルディングオートメーションシステム市場 – 製品別内訳

6.1 セキュリティおよびアクセス管理

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年

6.2 施設管理システム

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 防火システム

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.3.3 市場細分化

6.3.4 市場予測(2025年~2033年)

6.4 ビルエネルギー管理ソフトウェア

6.4.1 概要

6.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.4.3 市場区分

6.4.4 市場予測(2025年~2033年)

6.5 ビルディングオートメーションシステムサービス

6.5.1 概要

6.5.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.5.3 市場区分

6.5.4 市場予測(2025年~2033年

6.6 その他

6.6.1 市場の歴史と現状(2019年~2024年

6.6.2 市場予測(2025年~2033年

6.7 製品別による魅力的な投資提案

7 グローバルビルディングオートメーションシステム市場 – 通信技術別内訳

7.1 ワイヤレス

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 有線

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年

7.3 通信技術別の魅力的な投資提案

8 グローバルビルディングオートメーションシステム市場 – 用途別内訳

8.1 商業用

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2019年~2024年

8.1.3 市場細分化

8.1.4 市場予測(2025年~2033年

8.2 住宅用

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2019年~2024年

8.2.3 市場細分化

8.2.4 市場予測(2025年~2033年)

8.3 産業用

8.3.1 概要

8.3.2 歴史的および現在の市場動向(2019年~2024年)

8.3.3 市場細分化

8.3.4 市場予測(2025年~2033年)

8.4 用途別投資魅力

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A7187