市場概要

世界の血流感染検査市場は、2022年に6億8913万米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)4.5%で成長すると推定されている。血流感染検査は、血液感染の原因となる細菌やその他の病原体を特定する上で極めて重要である。最低限の衛生習慣しかない人口密集地では、感染症が蔓延するリスクが人間の健康を著しく脅かす。これは公衆衛生上の課題であり、これらの感染症を検出・軽減するための効果的な診断ソリューションが必要となります。世界的な感染症の増加、感染管理に対する意識の高まりと重視は、市場を牽引する主な要因の一つである。

COVID-19パンデミックは血流感染検査市場に中程度の影響を与えた。インドのジャイプールにある3次医療センターで実施されたレトロスペクティブ観察研究では、COVID-19患者における血流感染症の有病率とスペクトルを評価することを目的とした。5ヵ月の研究期間中、同センターに入院したCOVID-19陽性患者1,578人のうち、微生物学部門を通じてこれらの入院患者から合計158件の血液培養が得られた。このうち15件(9.4%)が陽性であった。

さらに、COVID-19患者では侵襲的な医療処置や医療器具の使用により、医療関連血流感染のリスクが高まっている。ポジティブな面では、パンデミックによって感染予防策の導入が加速し、効果的な診断ツールの重要性が高まった。その結果、血流感染症市場では、COVID-19がもたらす課題に対処するための革新的なソリューションに対する需要が高まっている。しかし、COVID-19患者における侵襲的な医療処置や医療機器の使用は、医療関連血流感染のリスクを高めている。良い面では、パンデミックによって感染予防策の導入が加速し、効果的な診断ツールの重要性が高まった。その結果、血流感染症市場では、COVID-19がもたらす課題に対処するための革新的なソリューションに対する需要が高まっている。

政府のイニシアチブの増加と献血の重要性に関する意識の高まりは、市場の成長を促進すると予想される。例えば、WHOが発表したデータによると、119カ国は2008年から2018年の間に無報酬ドナーによるボランティア献血が1,070万件と大幅な伸びを強調している。東南アジア地域は、自発的な無報酬献血の最も高い増加(127%)を目撃し、アメリカ大陸地域(81%)とアフリカ(81%)がそれに続いた。重要な対策として、世界保健機関(WHO)は、すべての献血について、利用前に感染症のスクリーニングを義務付けることを強く推奨している。このスクリーニングには、HIV、B型肝炎、C型肝炎、梅毒が含まれ、品質システムの要件に従う必要がある。その結果、献血血液中の潜在的感染症を効果的に特定するための高度なスクリーニング技術やソリューションに対する需要が高まり、市場を牽引している。

さらに近年、医療関連BSI(HA-BSI)の症例が増加しており、その主な原因は血管内カテーテルの使用である。例えば、世界保健機関(WHO)によると、2019年には、血流感染症を引き起こす耐性病原体が、抗菌薬耐性(AMR)に関連する世界的な負担の第2の主要原因として浮上し、世界中で150万人近くの死亡者をもたらした。これらの感染症は、罹患者に深刻な健康被害をもたらしている。ヨーロッパでは、医療関連血流感染症(HA-BSI)は、医療関連感染症(HAI)による障害や早死にの原因として2番目に多い。25カ国にわたる広範な調査から、カテーテル関連血流感染による成人患者の超過死亡率が23.6%に上ることが明らかになった。これらの知見は、HA-BSIが患者の転帰に及ぼす重大な影響を強調し、医療部門における効果的な介入の緊急の必要性を強調している。同様に、世界保健機関(WHO)の報告によると、米国では年間約25万件のBSIが発生しており、約8万人のICU患者がカテーテル関連BSIに苦しんでいる。病院や臨床診断ラボでは、これらの感染症を正確に検出するための高度な製品への需要が高い。

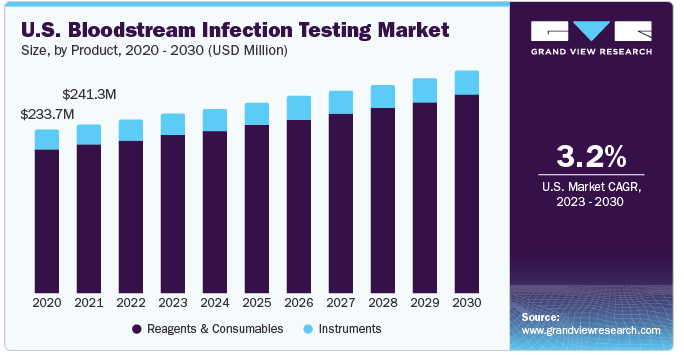

試薬・消耗品セグメントは、2022年に88.12%と最大の収益シェアを占めた。また、このセグメントは予測期間中に最も速い速度で成長すると予想されている。このセグメントの成長の原動力は、ドナーやレシピエントがスクリーニング製品を容易に入手でき、頻繁に購入できることである。さらに、同市場は、グローバルおよびローカルメーカーが提供する幅広い血液型分類、タイピング、ドナースクリーニング試薬、キット、アッセイによって推進されている。

さらに、拡大する製品ポートフォリオは医療施設の多様なニーズに対応しており、血流感染検査業界における同セグメントの成長をさらに促進している。例えば、2022年8月、分子診断会社のImmunexpress, Pty Ltd.は、欧州でSeptiCyte RAPID EDTA血液適合カートリッジを発売した。先進的なSeptiCyte RAPID CE-IVDカートリッジは、市場初の宿主反応技術であり、有効なサンプルタイプとしてEDTA原液が追加され、重要な発展を示している。

血液培養セグメントは、2022年に74.80%の最大の収益シェアを占め、予測期間中に最も速いCAGRを目撃することが期待されている。血液培養検査は、細菌、真菌、マイコバクテリア感染を含む様々な感染症の診断に不可欠である。これらの感染症を検出するために、医療従事者は手動法と自動法の両方を使用している。

さらに、実績のある方法であるにもかかわらず、血液培養検査は技術の進歩とともに進化し続けている。自動血液培養システム、改良されたボトルデザイン、より迅速な検出方法の導入は、結果の効率と納期を向上させ、血液培養セグメントの優位性をさらに強固なものにしている。例えば、2022年3月、体外診断薬のAccelerate Diagnostics, Inc.はAccelerate Arcシステムを発売した。これはArcモジュールとBCキットで構成され、血液培養陽性の正確かつ迅速な微生物認識への自動化パスである。

PCR分野は2022年に59.7%の最大収益シェアを占め、予測期間中最も速いCAGRで成長すると予想されている。血液や陽性血液培養から直接感染を特定するために最も使用される核酸増幅法は、ポリメラーゼ連鎖反応(PCR)である。マルチプレックスPCRまたはブロードレンジPCRのいずれかが、診断ラボで利用されるPCR検査の基本である。先進的な血流感染検査法に対する需要の増加、法医学&研究ラボの数の増加、慢性疾患や感染症などの疾患の有病率の増加は、PCR市場の成長を促進すると予想される主な要因の一つである。

さらに、技術的に先進的なPCR検査の導入、政府のイニシアチブ、対象疾患の有病率の増加、既存技術の応用拡大が予測期間中にこのセグメントを牽引すると期待されている。例えば、2021年6月、米国アリゾナ州ツーソンに拠点を置くバイオテクノロジー企業Accelerate Diagnosticsは、CARB-Xから最大57万8000米ドルの資金提供を受けた。この資金は特に、敗血症の診断やリスクの評価を目的とした革新的な光ファイバー技術の開発に割り当てられる。この資金援助は、同社が敗血症診断能力を向上させ、患者の転帰改善に貢献するための重要な機会を意味する。

病院・診断センター部門は、2022年に44.84%と最大の売上シェアを占め、2023年から2030年にかけて最も速いCAGRが見込まれる。病院は血流感染症の診断と治療の最前線にあり、重大な医療課題をもたらし続けている。院内感染や敗血症の増加に伴い、適切な治療方針を決定するための正確でタイムリーな血流感染検査の必要性が高まっている。このことが、病院における血流感染検査サービスの需要を促進している。さらに、病院を含む医療施設は、感染制御と患者の安全を強く重視している。強力な血流感染検査プロトコルを導入することで、感染症の早期発見、感染拡大の防止、患者転帰の改善に役立つ。

病院は多くの場合、診断ラボや検査プロバイダーと協力して、血流感染検査能力を合理化・強化しています。このような提携は、両者の専門知識やリソースを活用し、診断精度の向上、検査能力の拡大、患者ケアの向上につながる。このようなパートナーシップは、血液検査サービスの需要を促進し、市場の成長を促進する。

北米が市場を支配し、2022年には44.68%の最大収益シェアを占めた。これは、同地域の可処分所得の増加、高度に発達した医療インフラ、有利な償還政策、同市場で事業を展開する主要企業による戦略的イニシアティブと製品発売の増加によるものである。2022年10月、世界的な医療技術企業であるBDとマグノリア・メディカル・テクノロジーズ社は商業契約を締結した。この提携は、米国の病院が血液培養の汚染を減らし、検査精度を高め、最終的に臨床転帰を改善できるよう支援することを目的としている。したがって、効果的なツールや技術を用いたこのような取り組みは、血液培養検査の信頼性と効率を高め、それによってこの地域におけるこのような検査法の需要を押し上げる。

アジア太平洋地域は、予測期間中に最も速いCAGRを目撃すると予想される。技術の進歩と政府のイニシアティブの高まりが、この地域における血流感染検査市場の需要を増加させると予想される。例えば、2023年5月、インドのオリッサ州政府は、NAT-PCR検査施設を段階的ではなく包括的にすべての血液センターに拡大することを決定した。この拡張には約2億ルピー(2,430万米ドル)の費用がかかると見積もられていた。この決定は、HIV-1、HIV-2、B型肝炎、C型肝炎を従来のELISA検査よりも早い段階で検出できることから、インド国内のすべての血液バンクにNAT-PCR検査施設を導入するよう求めた2件のPILに応えたものである。現在、州内の11の血液銀行がNAT-PCR技術を採用しており、全採血量の47%を占めている。残りの45の採血センターは、2025年末までにNAT-PCR検査設備を導入し、検査能力をさらに強化する予定である。この拡大により、血液検査の効率と精度が大幅に向上し、感染症の早期発見が確実になる。

主要企業・市場シェア

血流感染症検査の主要企業は、顧客基盤を拡大し、より大きな市場シェアを獲得するために、製品のアップグレードや買収・政府認可の検討を通じて、製品ポートフォリオの充実を図っている。さらに、血流感染検査の主要企業は、市場での地位を強化するために、パートナーシップ、M&A、製品およびサービスの発表、ジョイントベンチャー、合意、拡大、協力などの戦略を実施している。例えば、2022年7月、敗血症を引き起こす抗生物質耐性遺伝子や病原体の早期検出を事業とする主要企業であるT2 Biosystems, Inc.は、T2Lymeパネルの米国食品医薬品局(FDA)助成金を受領した。このパネルにより、専門家は患者がより早く適切な治療を受けられるようになり、治療による悪影響や抗生物質の過剰使用を防ぐことができるようになる。世界の血流感染症検査市場の主要企業には以下のような企業がある:

bioMérieux SA

BD

セファイド

Seegene Inc.

T2バイオシステムズ社

F. ホフマン・ラ・ロシュ社

シーメンスヘルスケア株式会社

ルミネックス・コーポレーション

ブルカー

アクセラレート・ダイアグノスティックス社

本レポートでは、2018年から2030年までの世界、地域、国の収益成長を予測し、各サブセグメントにおける最新の業界動向を分析しています。この調査に関してGrand View Research社は、世界の血流感染検査市場レポートを製品、サンプルタイプ、技術、エンドユーザー、地域に基づいて細分化しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

試薬・消耗品

器具

サンプルタイプの展望(売上高、百万米ドル、2018年~2030年)

全血

血液培養

技術展望(売上高、百万米ドル、2018年~2030年)

PCR法

質量分析

インサイチュハイブリダイゼーション

その他

エンドユーザーの展望(収益、百万米ドル、2018年~2030年)

病院・診断センター

カスタムラボサービスプロバイダー

学術・研究機関

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

デンマーク

スウェーデン

ノルウェー

アジア太平洋

日本

中国

インド

オーストラリア

タイ

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

UAE

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. セグメントの定義

1.1.1.1. サンプルタイプセグメント

1.1.1.2. 製品セグメント

1.1.1.3. 技術セグメント

1.1.1.4. 最終用途セグメント

1.2. 地域範囲

1.3. 推定と予測スケジュール

1.4. 目的

1.4.1. 目標 – 1

1.4.2. 目標-2

1.4.3. 目的 – 3

1.5. 研究方法

1.6. 情報収集

1.6.1. 購入データベース

1.6.2. GVRの内部データベース

1.6.3. 二次情報源

1.6.4. 一次調査

1.7. 情報またはデータ分析

1.7.1. データ分析モデル

1.8. 市場形成と検証

1.9. モデルの詳細

1.9.1. 商品フロー分析

1.10. 二次情報源のリスト

1.11. 略語リスト

第2章. 要旨

2.1. 市場スナップショット

2.2. 製品とサンプルタイプのスナップショット

2.3. 技術と最終用途のスナップショット

2.4. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.1.1. 感染症の増加

3.2.1.2. 血流感染検査の技術的進歩

3.2.1.3. 献血キャンペーンへの取り組みの高まり

3.2.2. 市場阻害要因分析

3.2.2.1. 低開発国における診断コストの高さと投資の低さ

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 血流感染検査市場 製品事業分析

4.1. 血流感染検査市場 製品動向分析

4.2. 機器

4.2.1. 器具市場、2018年~2030年(百万米ドル)

4.3. 試薬と消耗品

4.3.1. 試薬・消耗品市場、2018年~2030年(USD Million)

第5章. 血流感染検査市場 検体タイプビジネス分析

5.1. 血流感染検査市場 サンプルタイプの動向分析

5.2. 全血

5.2.1. 全血市場、2018年~2030年(百万米ドル)

5.3. 血液培養

5.3.1. 血液培養市場、2018年~2030年(USD Million)

第6章. 血流感染検査市場 技術ビジネス分析

6.1. 血流感染検査市場: 技術動向分析

6.2. PCR法

6.2.1. PCR市場、2018年~2030年(百万米ドル)

6.3. 質量分析

6.3.1. 質量分析市場、2018年~2030年(USD Million)

6.4. インサイチュハイブリダイゼーション

6.4.1. インサイチュハイブリダイゼーション市場、2018年~2030年(USD Million)

6.5. その他

6.5.1. その他市場、2018年~2030年(百万米ドル)

第7章. 血流感染検査市場 エンドユーザー事業分析

7.1. 血流感染検査市場 エンドユーザー動向分析

7.2. 病院・診断センター

7.2.1. 病院&診断センター市場、2018年〜2030年(百万米ドル)

7.3. カスタムラボサービスプロバイダー

7.3.1. カスタムラボラトリーサービスプロバイダー市場、2018年~2030年(USD Million)

7.4. 学術・研究機関

7.4.1. 学術・研究機関市場、2018年~2030年(百万米ドル)

7.5. その他

7.5.1. その他市場、2018年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-140-3