市場概要

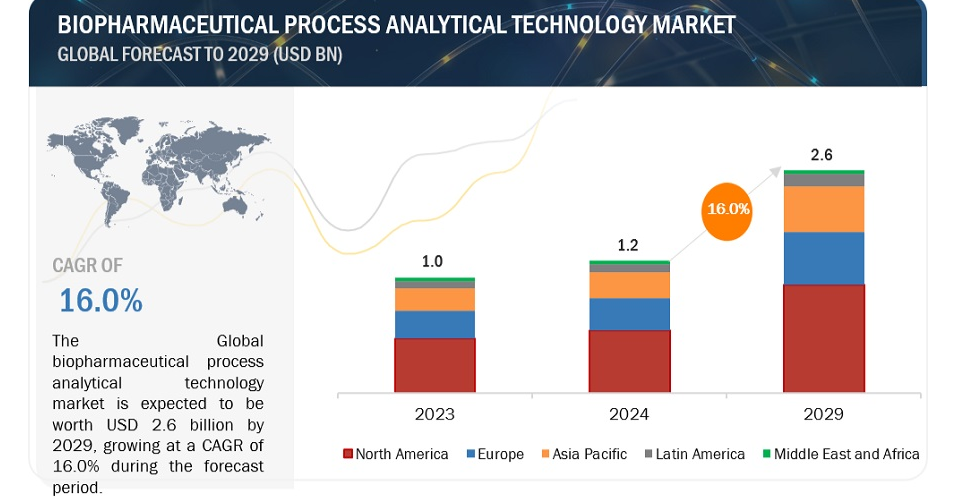

バイオ医薬品プロセス分析技術の世界市場規模は、収益ベースで2024年に12億ドル相当と推定され、2024年から2029年までの年平均成長率は16.0%で、2029年には26億ドルに達する見通しである。この新しい調査研究は、市場の業界動向分析で構成されている。この新しい調査研究は、業界動向、価格分析、特許分析、会議およびウェビナー資料、主要関係者、市場における購買行動で構成されています。

同市場は、創薬の促進を目的とした戦略的パートナーシップと相まって、分析機器への直接的・間接的な投資の増加によって急成長を遂げている。さらに、世界のバイオシミラー部門は、分析技術に特化した会議やシンポジウムの増加とともに、これらの要因によって上昇基調にある。今後5年間は、新興市場が業界関係者に有望な機会を提供すると期待されている。

バイオ医薬品プロセス分析技術市場 市場ダイナミクス

推進要因 製造プロセスの品質向上に対する需要の高まり

PAT装置は、重要プロセスパラメータ(CPP)を評価することにより、バイオ医薬品製造ワークフロー内の重要品質特性(CQA)を分析・管理するために利用される頑丈な装置である。これらの装置は、生産効率を高め、最高の製品品質を確保し、製品全体のパフォーマンスを向上させる上で極めて重要な役割を果たします。PATによって、バイオ医薬品製造の継続的なモニタリングが可能になり、製品の品質に関するリアルタイムの洞察が得られ、バッチ再処理や廃棄の必要性が軽減される。この技術はコスト管理を容易にするだけでなく、製造後の試験を回避することで製品のリリースを早め、経済的なメリットをもたらす。さらに、装置操作に伴うサイクル時間やエネルギー消費も削減できる。工程内の自動化によって人件費はさらに削減され、全体的なコスト削減に貢献する。

阻害要因:PAT導入コストの高さ

技術の進歩により、様々なシステムの価格が高騰している。例えば、新しい分光装置の価格帯は75,000米ドルから500,000米ドルである。HPLCシステムの価格は10,000米ドルから40,000米ドルであり、動的光散乱粒度分析装置の価格は、付属品にもよるが、30,000米ドルから60,000米ドルである。バイオ医薬品セクターにおけるプロセス分析技術(PAT)の導入は、業務上の利点やコスト削減の可能性があるにもかかわらず、新興市場での普及は進んでいない。

チャンス: 発展途上国の医療費は上昇傾向

中国、韓国、インドネシア、インドを含むアジアの新興市場は、プロセス分析技術(PAT)に大きな成長の見込みを提供する態勢を整えている。これは主に、より緩やかな規制の枠組み、バイオ医薬品企業の増加、熟練した労働力、現地生産を強化する政府の取り組みによるものである。具体的には、中国とインドがPAT市場拡大の重要な機会となっている。これらの国では、分光計やクロマトグラフィー装置のような機器に大きな需要があり、さまざまな産業における新規プロジェクトの設立がその原動力となっている。さらに、中国とインドの堅調なバイオ医薬品部門は、当面の間、分光器とクロマトグラフィー市場の成長に大きく貢献すると予想される。

課題 熟練した専門家の不足

バイオ医薬品業界は、プロセス分析技術(PAT)の分野で熟練した専門家の不足による課題に直面している。PATでは、高度な分析ツールやテクニックを使用して、バイオ医薬品製造プロセスをリアルタイムで監視・制御する。PATの熟練した専門家の不足は、これらの技術の導入と最適化の妨げとなり、製造プロセスの非効率、コスト増、新治療法の上市の遅れにつながる可能性があります。この不足に対処するには、バイオ医薬品業界の科学者、エンジニア、技術者の間でPATの必要な専門知識を育成するための教育・訓練プログラムへの投資が必要です。

タイプ別では、バイオ医薬品プロセス分析技術産業の質量分析セグメントが2024年に最大のシェアを占めた。

タイプ別に見ると、バイオ医薬品プロセス分析技術市場は、液体クロマトグラフィー/HPLC、ガスクロマトグラフィー、質量分析、リアルタイムPCR/QPCR、NGS、NMR分光法、ラマン分光法、赤外分光法、パーティクルカウンター・イメージング、示差光散乱、その他の技術に区分される。2024年には、液体クロマトグラフィー/HPLCセグメントが最大の市場シェアを占めた。液体クロマトグラフィーは、医薬品開発、特に薬物動態学と薬力学に関して、クロマトグラフィーと連携して定量的データを収集するために不可欠である。医薬品・バイオ医薬品の定性・定量分析に広く利用されていることから、分光分析分野は当面大きな成長が見込まれる。

製品タイプ別では、バイオ医薬品プロセス分析技術産業の分析装置分野が予測期間中最大のシェアを占めている。

バイオ医薬品プロセス分析製品には、分析装置、センサー&プローブ、サンプラー、ソフトウェアが含まれる。2023年、分析装置セグメントはバイオ医薬品プロセス分析技術市場で最大のシェアを占めた。医薬品製造における分析装置のニーズは主に、よりスムーズで効果的な製造手順の必要性、製品の品質と性能を保証する厳格な規制、バイオ医薬品業界における研究開発イニシアチブの増加によってもたらされる。

アプリケーション別では、医療アプリケーション市場が近い将来、バイオ医薬品プロセス分析技術産業の著しい成長を記録するだろう。

用途別に見ると、バイオ医薬品プロセス分析技術市場は、ワクチン、細胞・遺伝子治療、バイオシミラー・バイオロジクス、ホルモン治療、その他の用途に大別される。2024年から2029年にかけて最も高い成長を記録するのはバイオシミラー&生物製剤分野である。近年、研究は医薬品の進歩において極めて重要なものとなっており、がん、関節リウマチ、乾癬、クローン病、糖尿病など、さまざまな疾病に対処する道を提供している。その結果、慢性疾患の罹患率の増加とワクチン開発を目指した研究努力の高まりが、この産業の成長を牽引している。

地域別では、予測期間中、北米がバイオ医薬品プロセス分析技術産業の最大市場になると予想されている。

米国とカナダで構成される北米は、2023年にバイオ医薬品プロセス分析技術市場で最大のシェアを占めた。北米市場の大幅な成長は、医薬品の承認と安全性を監督する厳格なFDA規制、製薬会社の強い存在感、最先端技術の迅速な導入に大きく起因している。北米市場の拡大に寄与しているその他の要因としては、バイオテクノロジー研究への投資の増加、生物製剤の需要拡大などが挙げられる。

主要企業

2023年現在、世界のプロセス分析技術市場で事業を展開している主要企業は、Thermo Fisher Scientific, Inc.(米国)、Danaher Corporation(米国)、Agilent Technologies, Inc.(米国)、島津製作所(日本)、Waters Corporation(米国)、Bruker Corporation(米国)、Emerson Electric Co. (Ltd.(スイス)、PerkinElmer, Inc.(米国)、Mettler-Toledo International Inc.(米国)、Carl Zeiss AG(ドイツ)などである。

本レポートでは、バイオ医薬品プロセス分析技術市場を細分化し、以下のサブマーケットごとに収益予測と動向分析を行っている:

タイプ別

液体クロマトグラフィー/HPLC

ガスクロマトグラフ(GC)

質量分析

リアルタイムPCR/QPCR

NGS

NMR分光法

ラマン分光法

赤外分光法

パーティクルカウンターとイメージング

微分光散乱

その他の技術

製品タイプ別

分析装置

センサーとプローブ

サンプル

ソフトウェア

モード別

オンライン測定

オフライン測定

アットライン測定

インライン測定

アプリケーション別

ワクチン

細胞・遺伝子治療

バイオシミラーと生物製剤

ホルモン療法

その他の用途

地域別

北米

米国

カナダ

欧州

ドイツ

フランス

英国

スペイン

イタリア

その他のヨーロッパ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

その他のアジア太平洋地域

ラテンアメリカ

ブラジル

メキシコ

その他のラテンアメリカ

中東・アフリカ

GCC諸国

2024年2月、サーモフィッシャーサイエンティフィック社(Thermo Fisher Scientific Inc.)は、サーモサイエンティフィック・ダイオネクス・イオン クロマトグラフィー(IC)システムを発表した。この革新的な分析装置は、再構成が容易で、イオン性化合物および低極性化合物の精密測定のための包括的なソリューションとして機能し、一貫した信頼性の高い結果を保証します。

2022年4月、サーモフィッシャーサイエンティフィック社は、ラマン分光測定を簡素化し、複雑さを軽減することでユーザーの使いやすさを向上させることを目的としたラマン分光分析装置、Ramina Process Analyzerを発表した。

2021年6月、アジレント・テクノロジー社は、バイオ医薬品分野の高まる需要に対応するため、3種類のInfinityLab Bio LCシステムを発表した。

【目次】

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場セグメンテーション

1.3.2 考慮年数

1.3.3 通貨

1.4 調査の限界

1.5 利害関係者

1.6 景気後退の影響

2 調査方法(ページ数 – 35)

2.1 調査データ

図1 調査デザイン

2.1.1 二次調査

2.1.2 一次調査

2.1.2.1 一次情報源

2.1.2.2 主要な業界インサイト

2.1.2.3 一次調査の内訳

図2 一次インタビューの内訳:供給側と需要側の参加者

図3 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.2 市場規模の推定

図4 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

2.2.1.1 アプローチ1:企業収益推定アプローチ

図5 バイオ医薬品プロセス分析技術市場規模予測:アプローチ1(企業収益予測)

2.2.1.2 アプローチ2:顧客ベースの市場推定

図6 バイオ医薬品プロセス分析技術産業規模推計:ボトムアップアプローチ

2.2.1.3 成長予測

2.2.1.4 CAGR予測

図7 CAGR予測:供給側分析

2.3 データ検証アプローチ

図8 データ三角測量法

2.4 市場シェア評価

2.5 調査の前提

2.6 成長率の仮定

2.7 調査の限界

2.8 リスク評価

2.9 景気後退の影響分析

3 要約(ページ数 – 47)

図9 バイオ医薬品プロセス分析技術市場、タイプ別、2024年対2029年(百万米ドル)

図10 バイオ医薬品プロセス分析技術産業:製品タイプ別、2024年対2029年(百万米ドル)

図11 市場:アプリケーション別、2024年対2029年

図12 市場:地理的スナップショット

4 プレミアムインサイト(ページ数 – 51)

4.1 バイオ医薬品プロセス分析技術市場の概要

図13 製薬・バイオ医薬品企業による研究開発支出の増加が市場成長を牽引

4.2 バイオ医薬品プロセス分析技術産業、モード別

図14 オンライン測定が予測期間中に市場を支配する

4.3 市場:地域別、用途別

図15 2024年には北米がすべてのアプリケーションセグメントで最大シェアを占める

4.4 市場:地理的成長機会

図 16 アジア太平洋地域は予測期間中に最も高い CAGR を記録する

5 市場概観(ページ数 – 54)

5.1 はじめに

5.2 市場ダイナミクス

図 17 バイオ医薬品プロセス分析技術市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 新興市場における製薬会社と政府による研究開発投資の増加

図 18 医薬品研究開発費:年間成長率(%)

5.2.1.2 感染症の増加、ワクチン開発におけるPATの貢献

5.2.1.3 品質向上を推進する製造プロセスの効率改善への要求

5.2.1.4 分析装置技術の進歩

5.2.2 阻害要因

5.2.2.1 プロセス分析技術の導入コストが高い

5.2.2.2 医薬品の安全性に関する政府規制

5.2.3 機会

5.2.3.1 新興市場におけるPATへの関心の高まり

5.2.3.2 バイオ医薬品プロセスにおける分析機器の利用の増加

5.2.4 課題

5.2.4.1 熟練した専門家の不足

5.3 規制分析

5.3.1 規制の状況

表1 プロセス分析技術に必要な規制基準/承認(国/地域別

5.3.2 主な規制団体と政府機関

表 2 北米:規制機関、政府機関、その他の組織

表3 欧州:規制機関、政府機関、その他の組織

表4 アジア太平洋地域:規制機関、政府機関、その他の団体

表5 ラテンアメリカ:規制機関、政府機関、その他の団体

表6 中東・アフリカ:規制機関、政府機関、その他の団体

5.3.3 主要規制ガイドライン

5.3.3.1 米国

5.3.3.2 欧州

5.3.3.3 アジア太平洋

5.3.3.4 その他の地域

5.4 バリューチェーン分析

図 19 バイオ医薬品プロセス分析技術産業:バリューチェーン分析

5.5 サプライチェーン分析

5.5.1 著名企業

5.5.2 中小企業

5.5.3 エンドユーザー

図 20 市場:サプライチェーン分析

5.6 エコシステム分析

図 21 市場:エコシステム分析

表7 市場:エコシステムにおける役割

5.7 投資と資金調達のシナリオ

図 22 投資家案件数(主要プレーヤー別)、2018~2022 年

図23 投資家案件の金額(主要プレーヤー別)、2018~2022年(百万米ドル

5.8 価格分析

図24 主要プロセス分析技術のタイプ別平均販売価格動向(千米ドル)

図25 主要プロセス分析技術の平均販売価格動向(地域別)(千米ドル

表8 プロセス分析技術の地域別平均販売価格(2021~2023年)(千米ドル

5.9 貿易分析

5.9.1 輸入データ

表9 クロマトグラフィーシステム(HSコード902720)の国別輸入データ(2019-2023年)(千米ドル

表10 分光計、分光光度計、分光器(HSコード902730)の輸入データ(国別、2019-2023年)(千米ドル

5.9.2 輸出データ

表11 クロマトグラフィーシステム(HSコード902720)の輸出データ(国別、2019-2023年)(千米ドル

表12 分光計、分光光度計、分光器(HSコード902730)の輸出データ(国別、2019-2023年)(千米ドル

5.10 特許分析

5.10.1 バイオ医薬品プロセス分析技術に関する特許の詳細(2013年1月~2023年12月)

5.11 ポーターの5力分析

表13 市場:ポーターの5つの力分析

5.11.1 新規参入の脅威

5.11.2 代替品の脅威

5.11.3 供給者の交渉力

5.11.4 買い手の交渉力

5.11.5 競合の激しさ

5.12 主要会議・イベント

表14 2024年1月~2024年12月の市場における主要会議・イベント一覧

5.13 ケーススタディ分析

5.13.1 デジタルトランスフォーメーションの推進:バイオ医薬品製造における特許取得のための先進技術の統合

5.13.1.1 ケース1:プロセス分析技術の進歩

5.14 技術分析

5.14.1 主要技術

5.14.1.1 質量分析(MS)

5.14.1.2 液体クロマトグラフィー/HPLC

5.14.2 補足技術

5.14.2.1 先端センサー技術

5.14.3 隣接技術

5.14.3.1 バイオプロセス監視・制御システム

5.15 顧客のビジネスに影響を与えるトレンド/混乱

図26 市場の収益シフト

5.16 主要ステークホルダーと購買基準

5.16.1 購入プロセスにおける主要ステークホルダー

図27 上位3カテゴリーの購買プロセスにおける関係者の影響力

表15 購入プロセスにおけるステークホルダーの影響度(%)

5.16.2 購入基準

図 28 プロセス分析技術に関する主な購買基準

表16 プロセス分析技術に関する主な購買基準

5.17 満たされていないニーズと重要な痛点

表17 市場:現在のアンメットニーズ

6 BIOPHARMACEUTICALプロセス分析技術市場, タイプ別 (ページ番号 – )

6.1 導入

表18 バイオ医薬品プロセス分析技術市場:タイプ別、2022〜2029年(百万米ドル)

表19 バイオ医薬品プロセス分析技術産業数量:タイプ別、2022-2029年(百万単位)

表20 市場、地域別、2022~2029年(百万米ドル)

6.2 液体クロマトグラフィー/HPLC

6.2.1 LCによる早期かつ効率的なサンプル分析が市場成長を牽引

表21 液体クロマトグラフィーシステムの差別化

表22 液体クロマトグラフィー/HPLC市場(地域別)2022~2029年(百万米ドル

表23 液体クロマトグラフィー/HPLC市場:モード別、2022~2029年(百万米ドル)

表24 液体クロマトグラフィー/HPLC市場:用途別、2022~2029年(百万米ドル)

6.3 ガスクロマトグラフィー

6.3.1 製造施設における小型ガスクロマトグラフの採用拡大が成長を後押し

表 25 ガスクロマトグラフィー市場:地域別、2022~2029 年(百万米ドル)

表26 ガスクロマトグラフィー市場:モード別、2022~2029年(百万米ドル)

表27 ガスクロマトグラフィー市場:用途別、2022~2029年(百万米ドル)

6.4 質量分析

6.4.1 デュアル質量分析計へのニーズの高まりが成長を促進

表 28 質量分析計の地域別市場 2022-2029 (百万米ドル)

表 29 質量分析のモード別市場、2022-2029 年(百万米ドル)

表 30 質量分析市場:アプリケーション別、2022-2029 年(百万米ドル)

6.5 リアルタイムpcr/qpcr

6.5.1 pcr装置の拡大が市場成長を促進する

表31 リアルタイムpcr/qpcr市場:地域別、2022~2029年(百万米ドル)

表32 リアルタイムpcr/qpcr市場:モード別、2022〜2029年(百万米ドル)

表33 リアルタイムpcr/qpcr市場:用途別、2022-2029年(百万米ドル)

6.6 次世代シーケンサー

6.6.1 次世代シーケンシング(NGS)技術への投資の増加が市場拡大を牽引

表34 次世代シーケンサー市場、地域別、2022~2029年(百万米ドル)

表35 次世代シーケンサー市場、モード別、2022〜2029年(百万米ドル)

表 36 次世代シーケンサー市場、用途別、2022~2029 年(百万米ドル)

6.7 核磁気共鳴分光法

6.7.1 NMR分光法によるバイオ医薬品の品質と効率の向上が市場を押し上げる

表 37 NMR 分光法市場、地域別、2022~2029 年(百万米ドル)

表 38 nmr 分光法のモード別市場、2022-2029 年(百万米ドル)

表 39 NMR 分光法市場、用途別、2022-2029 年(百万米ドル)

6.8 ラマン分光法

6.8.1 プロセスモニタリングと品質管理におけるラマン分光法の役割拡大が市場を押し上げる

表 40 ラマン分光法市場、地域別、2022~2029 年(百万米ドル)

表 41 ラマン分光法市場:モード別、2022-2029 年(百万米ドル)

表 42 ラマン分光法市場、用途別、2022~2029 年(百万米ドル)

6.9 赤外分光法

6.9.1 生産工場での小型化GCシステムの利用増加が成長を支える

表 43 赤外分光装置市場:地域別、2022~2029 年(百万米ドル)

表 44 赤外分光法市場:モード別、2022-2029 年(百万米ドル)

表 45 赤外分光市場:用途別、2022-2029 年(百万米ドル)

6.10 粒子カウンター&イメージング

6.10.1 市場の受容を促進する副作用の少ない高品質の医薬品への需要の高まり

表 46 粒子カウンター&イメージング市場地域別、2022-2029 年(百万米ドル)

表 47 粒子カウンター&イメージング市場:モード別、2022-2029 年(百万米ドル)

表 48 粒子カウンター&イメージング市場:用途別、2022~2029 年(百万米ドル)

6.11 微分光散乱

6.11.1 副作用の少ない医薬品の製造管理が普及を後押しする

表 49 微分光散乱の地域別市場、2022-2029 年(百万米ドル)

表50 微分光散乱のモード別市場、2022-2029年(百万米ドル)

表 51 微分光散乱の市場:用途別、2022-2029 年(百万米ドル)

6.12 その他の技術

表52 その他の技術市場、地域別、2022-2029年(百万米ドル)

表53 その他の技術市場:モード別、2022-2029年(百万米ドル)

表54 その他の技術市場:用途別、2022-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: AST 9019