市場概要

バイオマーカーの世界市場規模は2024年に776億米ドルと推定。2025年の859億米ドルから2034年には2,448億米ドルに成長し、予測期間中の年平均成長率は12.3%となる見込みです。

バイオマーカーは生物学的分子であり、タンパク質、遺伝子、その他の分子を含みます。これらの分子は血液、組織、体液中に存在し、生物学的プロセスや病状を特定するのに役立ちます。これらのバイオマーカーは、早期発見、診断、治療効果のモニタリング、患者の転帰を改善するための個別化治療の設計などに活用されています。

世界のバイオマーカー市場は、慢性疾患の有病率の上昇を背景に大きな成長を遂げています。例えば、世界保健機関(WHO)によると、非感染性疾患(NCDs)は年間4,100万人の死亡の原因となっており、世界の死亡率の74%を占めています。このうち、毎年1,700万人が早死にし、86%が低・中所得国に影響を及ぼしています。このような疾病負担の増大は、信頼性の高い診断法の重要性を浮き彫りにしています。このような傾向から、早期発見、正確な診断、個別化治療、慢性疾患の進行と治療成績のモニタリングの改善を促進する高度なバイオマーカーの必要性が高まっています。

さらに、バイオマーカーの個別化医療における技術革新は、検出、治療、モニタリングに革命をもたらし、市場成長の拡大に貢献しています。リキッドバイオプシーなどの先進的なバイオマーカー検出法は、血液中のバイオマーカーを同定する非侵襲的な方法として登場し、疾患の早期診断や治療反応のリアルタイムモニタリングが可能になりました。例えば、米国国立衛生研究所(NIH)が発表した研究によると、Guardant360 CDxはKRAS p.G12C変異非小細胞肺がん(NSCLC)患者の同定において臨床的有効性が証明されています。

その有効性は、承認された製品ラベルで推奨されているように、組織ベースの検査と並行して使用することで向上し、包括的で正確な変異検出を確実にします。さらに、ヘルスケアにおける人工知能(AI)とマルチオミクスアプローチは、ゲノム、プロテオミクス、メタボロミクスデータを組み合わせることで、診断率と治療精度を向上させます。さらに、ゲノムおよびプロテオミクス技術の進歩と研究開発活動の活発化が、市場の成長を後押ししています。

バイオマーカー市場の動向

ゲノムおよびプロテオミクス技術の進歩は、バイオマーカー研究を一変させ、市場の成長を促進し、より正確で個別化された診断アプローチを可能にしました。これらの技術革新により、疾患の発見、予後、治療戦略の指針となる遺伝子およびタンパク質ベースのバイオマーカーの同定が加速しています。

次世代シーケンサー(NGS)は、バイオマーカー研究における重要なツールとなっており、さまざまな疾患に関連する遺伝子変異、遺伝子融合、変化を同定するのに役立っています。そのため、標的療法の選択や特定の薬剤に対する患者の反応予測をサポートします。NGSプラットフォームは複数の遺伝子を同時に解析することができ、腫瘍の包括的な遺伝子プロファイルを提供します。

例えば、2024年8月、イルミナは、関連する遺伝子変異や変化を特定することで、患者を標的療法に迅速に適合させる500以上の遺伝子パネルであるTruSight Oncology Comprehensive検査がFDAに承認されたと発表しました。

さらに、リキッドバイオプシーは、血液サンプル中のバイオマーカー関連遺伝物質(ctDNA、cfRNAなど)を非侵襲的に検出する方法として普及しています。リキッドバイオプシーは、疾患の進行のモニタリング、微小残存疾患の検出、治療方針の決定を可能にする分子変化の同定に特に有益です。

プロテオミクス技術により、単一細胞レベルでのタンパク質発現パターンの解析が可能になり、疾患の不均一性、バイオマーカーの同定、薬剤耐性メカニズムに関する深い洞察が得られます。そのため、特定のバイオマーカー・プロファイルに基づく精密治療の開発をサポートします。例えば、ナノストリングのGeoMx Digital Spatialは、標準的な組織染色と統合する自動化されたスケーラブルなワークフローで、異なる組織コンパートメントや細胞集団からのRNAやタンパク質の発現を非破壊でプロファイリングする唯一の空間生物学プラットフォームです。

さらに、ヘルスケアにおける人工知能は、2032年までに3,171億米ドルに達すると推定されています。(AI)と機械学習(ML)は、複雑な遺伝子データの解釈を改善するためにゲノム解析に組み込まれています。さらに、これらの技術は、新規バイオマーカーを同定し、治療結果の予測や創薬の支援にも役立つため、患者ケアの個別化を強化することができます。

バイオマーカー市場の分析

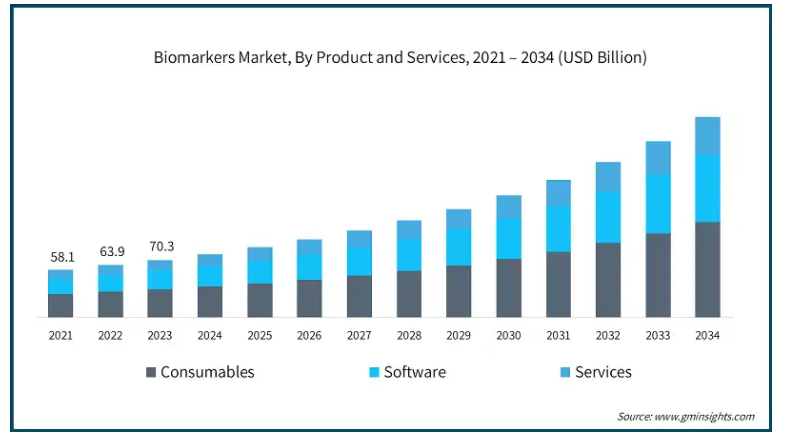

バイオマーカー市場は、製品・サービス別に、消耗品、ソフトウェア、サービスに区分されます。2023年の世界市場規模は703億米ドル。消耗品セグメントの2024年の売上高は378億米ドルで、同セグメントは予測期間中にCAGR 12.1%で大きく成長する見込みです。

試薬、アッセイキット、マイクロプレートを含む消耗品は、厳格な品質管理の下で製造され、実験全体にわたって一貫した性能を保証します。この信頼性は、臨床診断や創薬などのバイオマーカー研究において再現性のある結果を得るために必要です。例えば、サーモフィッシャーサイエンティフィックのELISAキットは、疾患研究のための高感度バイオマーカー検出を提供し、正確で再現性のある結果を確認します。

さらに、高度な消耗品はバイオマーカーアッセイの感度と特異性を高めるように設計されています。例えば、バイオ・ラッドのDdPCR(Droplet Digital PCR)試薬は、腫瘍学や感染症診断における低濃度バイオマーカーの正確な検出を可能にし、偽陽性や偽陰性を最小限に抑えます。

さらに、消耗品は質量分析、次世代シーケンサー(NGS)、液体クロマトグラフィーなどの高度なプラットフォームでの使用に最適化されています。この互換性により、ワークフローへのシームレスな統合が確認され、バイオマーカー探索および分析におけるこれらの技術の性能向上に役立つため、市場の成長が促進されます。

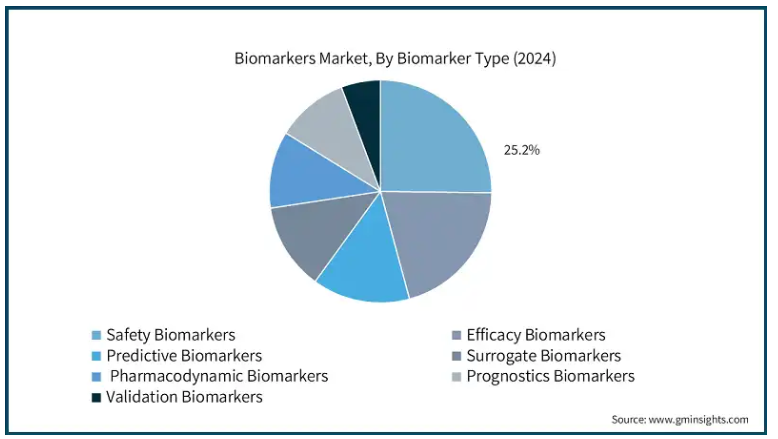

バイオマーカー市場は、バイオマーカーの種類別に、安全性バイオマーカー、有効性バイオマーカー、予測バイオマーカー、代替バイオマーカー、薬力学的バイオマーカー、予後バイオマーカー、検証バイオマーカーに二分されます。安全性バイオマーカー分野は2024年に25.2%の市場シェアを占め、2034年には632億米ドルに達する大きな成長が予測されています。

安全性バイオマーカーは、重大な臨床症状が現れる前に、薬剤や治療法の潜在的な副作用を早期に特定するのに役立ちます。安全性バイオマーカーは、腎臓、心臓、神経系などさまざまな臓器系における薬物誘発毒性を促進します。例えば、腎障害分子-1(KIM-1)は、腎毒性を早期に検出するバイオマーカーとして機能し、薬物による腎障害を軽減するのに役立ちます。

医薬品開発プロセスの初期段階で毒性リスクを検出することで、安全性バイオマーカーは製薬会社が安全性の懸念が高い候補薬への投資を回避するのに役立ちます。これにより、後期臨床試験の失敗に伴うコストを最小限に抑え、より安全な医薬品の開発を加速することができます。

さらに、安全性バイオマーカーは、治療中の臓器機能や全身の健康状態を継続的にモニタリングすることを可能にします。例えば、心筋トロポニンは、化学療法を受けている患者の潜在的な心毒性をモニターするために使用され、重篤な合併症を予防するためのタイムリーな介入を保証します。

さらに、マルチオミクス・アプローチとハイスループット・スクリーニング技術の革新により、新規安全性バイオマーカーの同定と検証が強化されています。循環無細胞DNA(cfDNA)や細胞外小胞(EV)といったリキッドバイオプシーに基づく安全性バイオマーカーは、毒性関連の分子変化をリアルタイムで検出できることから注目を集めています。こうした利点が市場成長の原動力となっています。

バイオマーカー市場は、用途別に診断、創薬・薬剤開発、個別化医療、疾病リスク評価、その他のアプリケーションに二分されます。2024年の市場シェアは診断分野が40.5%。

バイオマーカーは、多くの場合、臨床症状が現れる前の早い段階で病気を特定することを可能にします。早期発見は予後の改善に役立ち、タイムリーな介入が可能になります。例えば、前立腺特異抗原(PSA)は前立腺がんの早期発見に広く利用されているバイオマーカーであり、治療成績を大幅に改善します。

多くのバイオマーカーは、血液検査、尿検査、唾液検査など、非侵襲的または低侵襲的な方法で検出することができます。これにより、患者のコンプライアンスが向上し、生検などの従来の診断法に伴うリスクや不快感を最小限に抑えることができます。

さらに、バイオマーカーにより、疾患の進行や治療効果を継続的または定期的にモニタリングすることができます。

さらに、診断技術の革新によりバイオマーカーの検出感度と精度が向上し、臨床ユーティリティの拡大に役立っています。例えば、次世代シークエンシング(NGS)は、腫瘍学における精密診断のための包括的な遺伝子プロファイリングを可能にし、質量分析は代謝性疾患や感染症における低存在バイオマーカーの検出を向上させます。このため、市場の成長が促進されます。

バイオマーカー市場は、疾患の種類別に、がん、心血管疾患、神経疾患、免疫疾患、その他の疾患に分類されます。2024年の市場シェアはがん分野が38.5%。

癌の有病率の上昇は、このセグメントの成長を促進する重要な要因の1つです。

例えば、世界保健機関(WHO)のデータによると、2022年には推定2,000万人の新規がん患者が報告され、約970万人が死亡しました。また、がんと診断されてから5年以内に死亡した人の数は5,350万人と推定されています。世界全体では、約5人に1人が一生の間にがんに罹患し、男性の約9人に1人、女性の約12人に1人ががんで命を落としています。

バイオマーカーは、がんを非常に早い段階で発見し、治療成功の可能性を高めるために重要です。例えば、前立腺特異抗原(PSA)は前立腺がんの早期発見に、CA-125は卵巣がんの指標として用いられます。

さらに、バイオマーカーは良性腫瘍と悪性腫瘍の区別に役立つ分子レベルの知見も提供します。例えば、サイトケラチン断片(CYFRA 21-1)は、非小細胞肺がん(NSCLC)の診断に使用され、正確でタイムリーな介入を保証します。

さらに、バイオマーカーはがんの再発を特定する治療後のサーベイランスにも役立ちます。例えば、肝臓がん患者におけるαフェトプロテイン(AFP)値の上昇は、疾患の再発を示唆する可能性があり、タイムリーな介入を促し、市場の成長をエスカレートさせます。

バイオマーカー市場は、エンドユーザー別に病院、診断ラボ、学術・研究機関、その他のエンドユーザーに二分されます。2024年の市場シェアは病院が38.4%。

同分野の成長は、がん、心血管疾患、神経疾患などの慢性疾患を患い、入院患者と外来患者の両方を含む大量の患者を管理する病院の能力に起因しています。例えば、国内第2位の病院チェーンとして知られるインドのマニパル病院では、毎年40万人のがん患者が病院を訪れています。

病院はバイオマーカーを使ってリアルタイムで治療効果をモニターし、医師は患者のニーズに応じて治療法を迅速に調整することで、より良い治療結果を得たり、副作用を最小限に抑えたりすることができます。

さらに、リキッドバイオプシーやコンパニオン診断などの非侵襲的バイオマーカー検査治療に対する需要の高まりが、病院におけるこれらの技術の採用を促進しています。これらの高度な技術には、病院内で容易に利用できる高度なスキルを持つ人材が必要であるため、急速に進化するバイオマーカー市場において、この分野は最前線であり続けています。

北米のバイオマーカー市場は、2024年に314億米ドルの売上を占め、2034年には975億米ドルに達すると予測されています。2024年の北米市場の売上高はアメリカが286億米ドルで最大。

アメリカでは、心血管疾患、神経疾患、がんなどの慢性疾患の有病率が高まっており、これが市場成長の主な要因となっています。

例えば、2025年のアメリカ癌協会のデータによると、アメリカでは約204万1,910件の癌が新たに診断され、61万8,120件の癌関連死が発生すると予測されています。

多くの製薬会社やバイオテクノロジー企業、病院、研究機関が、先進的な診断ソリューションや治療法を開発するためにさまざまな研究に取り組んでいるためです。

ヨーロッパ 英国のバイオマーカー市場は、2025年から2034年にかけて大きな成長が見込まれています。

同地域の市場成長は、英国における心血管疾患、癌、神経疾患、免疫疾患などの慢性疾患の患者数の増加によって促進されると予測されています。

例えば、英国心臓財団(British Heart Foundation)によると、英国では男性400万人以上、女性360万人以上を含む760万人以上が心臓・循環器系疾患を抱えて生活しています。人口の高齢化と心血管疾患後の生存率の向上により、この数字は大幅に増加すると予想されています。疾患別予測によると、2030年までに罹患者数は100万人増加し、2040年には現在より200万人増加する可能性があります。

さらに、この地域における市場の成長は、「Clear on Cancer」などの公衆衛生キャンペーンや効果的なガイドラインの策定などの取り組みを通じて、慢性疾患への取り組みに向けた英国政府のコミットメントによって強化されると予想されます。

アジア太平洋地域: 日本のバイオマーカー市場は、2025年から2034年にかけて有利な成長が見込まれています。

日本は高齢化が最も進んでいる国の一つであり、頻繁な健康モニタリングが必要です。例えば、世界保健機関(WHO)によると、2021年には65歳以上の高齢者人口が総人口の29.1%を占めるようになります。

この人口動態の変化により、加齢に伴う疾病が増加し、2022年の国立がん研究センターの報告によると、がんなどの慢性疾患は日本における死亡原因の27%を占める主要な死亡原因となっています。このような疾病負担の増加により、効果的な標的治療に対する需要が急増し、日本におけるバイオマーカーの成長が加速しています。

中東・アフリカ サウジアラビアのバイオマーカー市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

サウジアラビアでは、意識の高まりとスクリーニング・プログラムの改善により、慢性疾患の早期発見が増加しています。この傾向は早期治療を促し、バイオマーカーの需要を高めています。

診断と治療に対するニーズの高まりは、公衆衛生キャンペーンや国家的なスクリーニングの取り組みによってさらに促進され、同地域における市場の大幅な成長をもたらしています。

主要企業・市場シェア

バイオマーカー市場シェア

アボットラボラトリーズ、F.ホフマン・ラ・ロシュ、イルミナ、サーモフィッシャーサイエンティフィックなどの上位4社で市場シェアの約45%を占めています。各社が機器、キット、アッセイなどの新製品を発表し、先端技術を使用する中、近代化は極めて重要です。さらに、研究機関や政府機関との戦略的パートナーシップは、新製品の開発を進め、必要な許可を得る上で主要な役割を果たします。ソーシャルメディアを通じて、慢性疾患とその健康への影響に対する一般市民の意識が高まることで、より多くの人々が治療を受けるようになり、市場プレーヤーはこの成長分野での地位を強化することができます。

バイオマーカー市場参入企業

バイオマーカー業界で事業を展開する著名な市場参入企業には、以下のような企業があります:

Abbott Laboratories

Agilent Technologies

Bio-Rad Laboratories

Becton, Dickinson and Company

Eurofins Scientific

Epigenomics

F. Hoffmann-La Roche

GE Healthcare

Illumina

Johnson & Johnson

Merck KGaA

PerkinElmer

QIAGEN

Siemens Healthineers

Thermo Fisher Scientific

F. ホフマン・ラ・ロシュ社は、約10万人以上の従業員を擁する強力なグローバル企業です。

アジレント・テクノロジーは、地理的に強固な存在感を示しており、市場でのリーチを拡大することができます。アジレント・テクノロジーは110カ国以上で事業を展開しており、強力な販売網を構築しています。

アボット・ラボラトリーズは、高度なバイオマーカーアッセイ(革新的な心臓バイオマーカーを含む)など、早期かつ正確な疾患検出を可能にする幅広い診断ソリューションを提供しています。

バイオマーカー業界のニュース

2024年8月、Illumina, Inc.は、患者の固形腫瘍内の500以上の遺伝子を分析する体外診断検査TruSight Oncology ComprehensiveのFDA承認を取得しました。この検査は腫瘍学バイオマーカーの同定を強化することを目的としており、より正確で的を絞った治療を可能にすることで、個別化がん治療における大きな前進となります。

2021年4月、ロシュは血清および血漿中の抗p53抗体を検出するがんバイオマーカー検査であるElecsys Anti-p53イムノアッセイを発表しました。CEマーク取得市場で入手可能なこの診断ツールは、他の診断法と併用することで、咽頭がん、腸がん、乳がんなど、さまざまながんの診断に役立ちます。

この調査レポートは、バイオマーカー市場を詳細に調査し、2021年~2034年の収益(百万米ドル)を予測しています:

製品・サービス別市場

消耗品

ソフトウェア

サービス

バイオマーカー種類別市場

安全性バイオマーカー

有効性バイオマーカー

予測バイオマーカー

代替バイオマーカー

薬力学的バイオマーカー

予後予測バイオマーカー

バリデーションバイオマーカー

市場、用途別

診断

創薬および医薬品開発

個別化医療

疾患リスク評価

その他の用途

市場, 疾患種類別

癌

心血管疾患

神経疾患

免疫疾患

その他の種類別

市場, エンドユーザー別

病院

診断研究所

学術研究機関

その他エンドユーザー別

上記の情報は、以下の地域と国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 業界360°の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患の有病率の上昇

3.2.1.2 ゲノムおよびプロテオミクス技術の進歩

3.2.1.3 個別化医療に対する需要の高まり

3.2.1.4 研究開発活動の増加

3.2.2 業界の落とし穴と課題

3.2.2.1 バイオマーカー開発・検査コストの高さ

3.2.2.2 標準化の欠如

3.3 成長可能性分析

3.4 規制の状況

3.5 技術的展望

3.6 将来の市場動向

3.7 ポーター分析

3.8 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021年~2034年の製品・サービス別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 消耗品

5.3 ソフトウェア

5.4 サービス

第6章 2021〜2034年バイオマーカー種類別市場予測・予測 ($ Mn)

6.1 主要トレンド

6.2 安全性バイオマーカー

6.3 有効性バイオマーカー

6.4 予測バイオマーカー

6.5 代用バイオマーカー

6.6 薬力学的バイオマーカー

6.7 予後バイオマーカー

6.8 バリデーションバイオマーカー

第7章 2021年~2034年用途別市場予測・予測(単位:Mnドル)

7.1 主要トレンド

7.2 診断

7.3 創薬および医薬品開発

7.4 個別化医療

7.5 疾患リスク評価

7.6 その他の用途

第8章 疾患種類別市場予測・予測:2021年〜2034年 ($ Mn)

8.1 主要トレンド

8.2 癌

8.3 循環器疾患

8.4 神経疾患

8.5 免疫疾患

8.6 その他の疾患種類別

第9章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

9.1 主要動向

9.2 病院

9.3 診断研究所

9.4 学術・研究機関

9.5 その他のエンドユーザー別

第10章 2021年~2034年 地域別市場予測・予測 ($ Mn)

10.1 主要動向

10.2 北米

10.2.1 アメリカ

10.2.2 カナダ

10.3 ヨーロッパ

10.3.1 ドイツ

10.3.2 イギリス

10.3.3 フランス

10.3.4 スペイン

10.3.5 イタリア

10.3.6 オランダ

10.4 アジア太平洋

10.4.1 中国

10.4.2 日本

10.4.3 インド

10.4.4 オーストラリア

10.4.5 韓国

10.5 ラテンアメリカ

10.5.1 ブラジル

10.5.2 メキシコ

10.5.3 アルゼンチン

10.6 中東・アフリカ

10.6.1 南アフリカ

10.6.2 サウジアラビア

10.6.3 アラブ首長国連邦

第11章 企業プロフィール

11.1 Abbott Laboratories

11.2 Agilent Technologies

11.3 Bio-Rad Laboratories

11.4 Becton, Dickinson and Company

11.5 Eurofins Scientific

11.6 Epigenomics

11.7 F. Hoffmann-La Roche

11.8 GE Healthcare

11.9 Illumina

11.10 Johnson & Johnson

11.11 Merck KGaA

11.12 PerkinElmer

11.13 QIAGEN

11.14 Siemens Healthineers

11.15 Thermo Fisher Scientific

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI13338