市場概要

2024年の生物学的皮膚代替物の世界市場規模は3億3,510万米ドル。同市場は年平均成長率8.5%で、2034年には7億5,820万ドルに成長すると予測されています。慢性創傷の増加、火傷や外傷の症例数の増加が市場の成長に寄与しています。

静脈性下腿潰瘍、糖尿病性潰瘍、褥瘡のような慢性創傷は、高齢化、糖尿病、肥満などの要因により、より一般的になりつつあります。このような創傷では、適切な治癒のために生物学的皮膚代替物のような高度な創傷ケアが頻繁に必要となります。例えば、NIHの報告によると、糖尿病性足潰瘍は毎年910万~2610万人が新たに発症し、糖尿病患者の15~25%が生涯に罹患するとされています。慢性創傷がより一般的になるにつれて、生物学的皮膚代替物の需要は増加しています。

さらに、事故や手術による火傷や外傷の場合、しばしば大きく複雑な創傷が生じます。このような場合、生物学的代用皮膚は組織成長のための足場として機能するため、特に有用です。インドの国立医学図書館(NLM)によると、年間600万~700万件の熱傷症例が報告されており、アメリカ外傷外科学会によると、アメリカでは毎年15万人以上が死亡し、300万人が非致死的外傷を負っています。世界全体では、毎年500万人以上が死亡しています。このように、外傷の負担が増加しているため、高度な生物学的皮膚代替物やその他の創傷ケア製品の必要性が高まっています。

生物学的皮膚代替物は、火傷、慢性創傷、皮膚の喪失によって損傷した組織の修復や支持を助ける、合成または天然の高度な材料です。このような材料は通常、同種移植片、異種移植片、生物工学的に設計された細胞構築物など、ヒトまたは動物の組織から取得され、創傷治癒、血行再建、皮膚のような機能による組織再生を助けます。

生物学的皮膚代替物の市場動向

再生医療の進歩により、高度な生物学的皮膚代替物の作成が可能になりました。これらの技術革新は、創傷治癒を改善するために自然の皮膚を忠実に模倣することを目的としています。

例えば、AVITA Medical Inc.はRECELLシステムを発表しました。この製品は、全層皮膚欠損の治療に焦点を当てています。このシステムは、皮膚組織を超濾過して必要な構造成分を取り出し、皮膚再生細胞懸濁液(Spray-On Skin Cellsとしても知られる)を開発します。これらは、治癒を促進し、創傷床を色素に中和することにより、まばゆい結果をもたらします。したがって、より多くの患者や医療専門家がこれらのソリューションを選択し、順番に、この市場をより成長させています。

さらに医療分野では、創傷治療や糖尿病性潰瘍治療を提供する独立型施設の導入と成長が見られ、創傷治療センターや創傷治療クリニックが出現しています。これらのセンターには高度な技術が装備され、訓練を受けた専門家が常駐しているため、効果的なケアが可能です。

その結果、このような創傷治療専門クリニックの進歩や知識が高まるにつれて、生物学的製剤市場も成長し、皮膚の創傷に対する包括的なケアがより一般的になり、シームレスになっていくでしょう。

生物学的皮膚代替物市場の分析

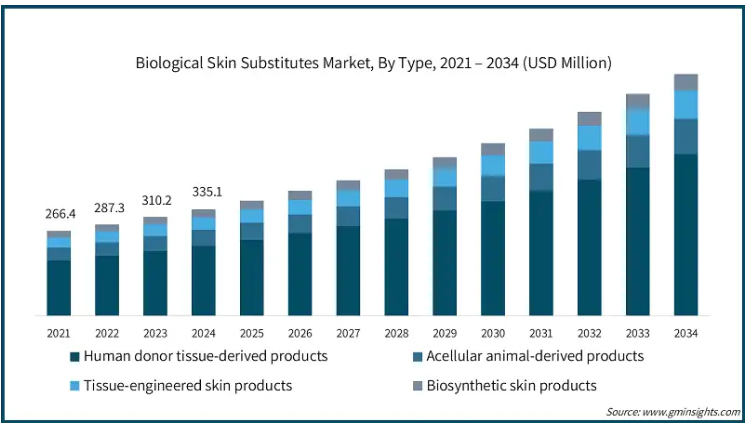

2021年の世界市場規模は2億6,640万米ドル。翌年には2億8,730万米ドルとわずかに増加し、2023年には3億1,020万米ドルにまで上昇しました。種類別では、ヒトドナー組織由来製品、アセラー動物由来製品、組織工学皮膚製品、生合成皮膚製品に区分。ヒトドナー組織由来製品セグメントは2024年に65.8%のシェアで市場を支配。

これらの製品は、人間の皮膚を模倣し、適切な統合と組織発達を保証することに長けています。さらに、広範な臨床研究や実世界での応用における信頼性の高い性能は、ヒトドナー組織由来製品に対する信頼と信用を確保するのに役立っています。

さらに、規制方針に準拠した承認済みのヒトドナー組織由来製品が入手可能になったことで、これらの製品やサービスに対する理解がさらに深まり、消費量が増加しました。さらに、当該製品の患者受容率も同様に高いため、市場シェアが拡大します。

生物学的皮膚代替物市場は用途に基づき、急性創傷、慢性創傷、その他の用途に分類されます。2024年には、急性創傷分野が59.4%のシェアで市場を支配。

手術創、外傷、その他の緊急事態を含む急性創傷は、しばしば効果的な治癒のために高度な皮膚代替物を必要とします。これらの代用皮膚は、創傷にタイムリーなケアを提供するため、最も効果的なソリューションと考えられています。

さらに、伝統的な皮膚移植法から低侵襲手術のようなより高度な技術への移行が進んでおり、これが急性創傷の治療における代用皮膚に対する需要の増加に寄与しています。

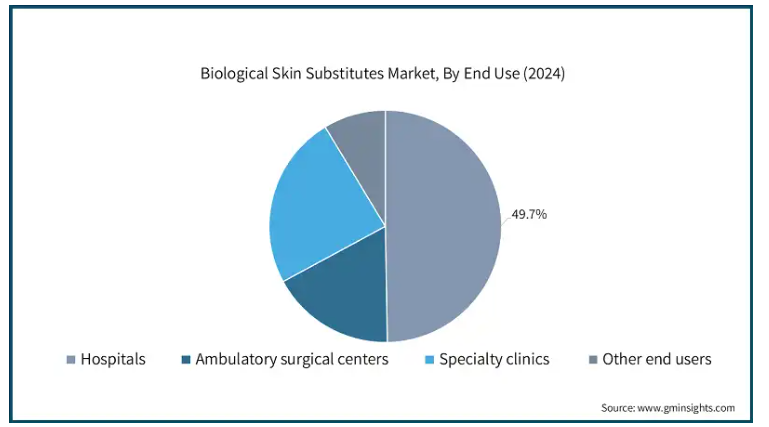

エンドユーザー別に見ると、生物学的皮膚代替物市場は病院、外来手術センター、専門クリニック、その他のエンドユーザーに分類されます。病院セグメントは2024年に49.7%のシェアで市場を支配。

病院では、熱傷患者、外傷患者、慢性創傷患者など、さまざまな患者を生物学的皮膚代替物で治療しています。複雑な症例にも対応できるため、これらの医療機関は常にこれらの製品を必要としています。

さらに、病院内には形成外科や皮膚科の専門診療科や高度創傷治療室があります。集学的なアプローチで患者に対応するため、生物学的に活性なドレッシング材の効率が高まります。

2024年にはアメリカが北米市場をリードし、約1億2,620万米ドルの収益を上げ、予測期間中には2億8,100万米ドルの収益が見込まれます。

生物学的皮膚代替物市場を牽引するのは、アメリカにおける糖尿病性足潰瘍、褥瘡、熱傷の有病率の上昇です。米国医師会(AMA)によると、糖尿病性足潰瘍はアメリカで年間約160万人が罹患しています。

さらに、大手バイオテクノロジー企業の存在や、細胞・組織工学製品など、より新しい生物学的皮膚代替物のFDA承認が拡大していることも、市場を後押ししています。

ヨーロッパ 英国は、2025年から2034年にかけて生物学的皮膚代替物市場が堅調に拡大する見込み。

創傷治療への支出が多いことが、英国における生物学的皮膚代替物の需要を促進しています。例えば、National Center for Biotechnology Informationが発表した2021年の調査によると、英国は2021年に慢性創傷の治療に約62億米ドルを費やしています。

また、工学生物学の研究開発プロジェクトに対する政府の資金援助は、英国の民間および公的医療環境において、慢性創傷の治療に高度な生物学的皮膚代替物をより利用しやすくしている主な要因です。

アジア太平洋地域: 日本の生物学的皮膚代替物市場は、2024年から2034年にかけて有利な成長を遂げる見込み。

日本では、慢性創傷や糖尿病性潰瘍の増加が報告されていますが、これは日本の高齢者人口が多いことが主な原因です。世界銀行グループによると、2023年には日本の人口の約30%が65歳以上となります。このため、高齢者の皮膚創傷を効果的に管理するため、より優れた生物学的皮膚代替物の必要性が高まっています。

さらに、国民皆保険制度(NHI:国民健康保険)による創傷治療への保険適用も、日本における生物学的皮膚代替物のような高度な創傷治療オプションの採用を促進しています。

中東・アフリカ サウジアラビアの生物学的皮膚代替物市場は予測期間中に大幅な成長が見込まれています。

サウジアラビアでは、糖尿病の罹患率が高く、産業および家庭での熱傷の発生率も高いため、生物学的皮膚代替物の需要が引き続き高まっています。

さらに、医療施設の改善を目的とした政府の政策(サウジ・ビジョン2030など)や、高度な形成外科手術や創傷治療専門クリニックへの投資が一般的になっていることから、この地域は積極的な市場成長を見せています。

主要企業・市場シェア

生物学的皮膚代替物市場シェア

Integra LifeSciences社、MiMedx Group社、Organogenesis社、Smith & Nephew社、Vericel Corporation社を含む上位5社で市場シェアの50%を占める見込み。これらの企業は、高度な創傷治療ソリューションに対する需要の増加を目の当たりにしており、組織再生を強化し治癒を促進する生物学的皮膚代替物の開発を推進しています。各社は生体適合性、移植片の統合性、長期的な有効性の向上に注力しており、その結果、生物工学的皮膚移植片、羊膜製品、幹細胞ベースの治療法などの技術革新が進んでいます。この市場の主要企業は、医療提供者、研究機関、バイオテクノロジー企業と協力して、病院、火傷センター、創傷治療クリニック向けの再生ソリューションを開発しています。

経済的制約からハイエンドの生物学的皮膚代替物の導入が制限されている新興市場では、アクセシビリティが大きな懸念事項となっています。高級な生物学的移植片や細胞ベースの治療法は高コストで入手できるため、現地のメーカーが競争しやすくなっており、グローバル企業は価格設定の問題に直面しています。この問題に対処するため、大手企業は製品の性能、安全性、規制基準を満たすようにしながら、価格戦略を調整しています。世界的な事業展開のため、主要企業は現地生産や戦略的提携に投資しています。さらに、組織工学、3Dバイオプリンティング、AIを活用した創傷評価などの進歩を取り入れることで、臨床転帰を向上させ、世界的に患者ケアを改善しています。

生物学的皮膚代替物市場の企業

生物学的皮膚代替物産業で事業を展開する著名な市場参加企業には、以下の企業が含まれます:

Aroa Biosurgery

Avita Medical

BioTissue

Integra LifeSciences

MiMedx Group

Misonix (Bioventus)

Organogenesis

ProgenaCare

Smith & Nephew

Stratatech Corporation (Mallinckrodt Pharmaceuticals)

Stryker

Tissue Regenix

Vericel Corporation

スミス・アンド・ネフュー : 生物学的皮膚代替物の幅広い品揃えで知られ、創傷管理、整形外科再建、スポーツ医学に注力。特に関節の修復や再建に使用される高度な手術用製品に精通しています。

ストライカー 医療技術、特に外傷、脊椎、関節再建の分野で先進的かつ包括的なソリューションを提供。

インテグラライフサイエンス 再生医療分野のパイオニアであり、創傷治療や再建のための先進的な真皮マトリックスを提供。また、複雑な手術に使用される組織再生用のカスタムメイド製品でも知られています。

生物学的皮膚代替物産業ニュース:

2023年3月、アローラ・バイオサージェリー社は、同社のMyriadとSymphony製品について、Premier社とグループ売買契約を締結すると発表。この契約により、アメリカの約4400の病院や医療システムは、複雑な創傷治癒や軟部組織の再建を提供する特許取得済みの製品に簡単にアクセスできるようになります。

2021年4月、アロアバイオサージェリーは創傷床での組織再生用に設計された新製品、Myriad Morcellsを発売。この発売により、同社は製品ラインナップを増やし、市場での存在感を高めています。

この調査レポートは、生物学的皮膚代替物市場を詳細に調査し、2021年~2034年の売上高(百万米ドル)を予測しています:

種類別

ヒトドナー組織由来製品

無細胞動物由来製品

組織工学皮膚製品

生合成皮膚製品

用途別

急性創傷

慢性創傷

その他の用途

エンドユーザー別

病院

外来手術センター

専門クリニック

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

アジア太平洋

日本

中国

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

アルゼンチン

メキシコ

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長促進要因

3.2.1.1 慢性創傷の有病率の増加

3.2.1.2 熱傷・外傷症例の増加

3.2.1.3 創傷治療施設の導入拡大

3.2.1.4 再生医療技術の進歩

3.2.2 業界の落とし穴と課題

3.2.2.1 生物学的皮膚代替物に関連する副作用

3.2.2.2 保険償還政策の欠如

3.3 成長可能性分析

3.4 規制の状況

3.5 将来の市場動向

3.6 ギャップ分析

3.7 技術展望

3.8 ポーター分析

3.9 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業マトリックス分析

4.3 企業シェア分析

4.4 競合のポジショニングマトリックス

4.5 ベンダーマトリクス分析

4.6 戦略ダッシュボード

第5章 2021年~2034年の種類別市場推定・予測(単位:百万ドル)

5.1 主要動向

5.2 ヒトドナー組織由来製品

5.3 アセラー動物由来製品

5.4 組織工学的皮膚製品

5.5 生合成皮膚製品

第6章 2021〜2034年用途別市場予測・予測(単位:Mnドル)

6.1 主要トレンド

6.2 急性創傷

6.3 慢性創傷

6.4 その他の用途

第7章 2021年~2034年 エンドユーザー別市場予測・予測 ($ Mn)

7.1 主要動向

7.2 病院

7.3 外来手術センター

7.4 専門クリニック

7.5 その他のエンドユーザー別

第8章 2021〜2034年地域別市場推定・予測($ Mn)

8.1 主要動向

8.2 北米

8.2.1 アメリカ

8.2.2 カナダ

8.3 ヨーロッパ

8.3.1 ドイツ

8.3.2 フランス

8.3.3 イギリス

8.3.4 イタリア

8.3.5 スペイン

8.4 アジア太平洋

8.4.1 日本

8.4.2 中国

8.4.3 インド

8.4.4 韓国

8.4.5 オーストラリア

8.5 ラテンアメリカ

8.5.1 ブラジル

8.5.2 アルゼンチン

8.5.3 メキシコ

8.6 中東・アフリカ

8.6.1 南アフリカ

8.6.2 サウジアラビア

8.6.3 アラブ首長国連邦

第9章 企業プロフィール

9.1 Aroa Biosurgery

9.2 Avita Medical

9.3 BioTissue

9.4 Integra LifeSciences

9.5 MiMedx Group

9.6 Misonix (Bioventus)

9.7 Organogenesis

9.8 ProgenaCare

9.9 Smith & Nephew

9.10 Stratatech Corporation (Mallinckrodt Pharmaceuticals)

9.11 Stryker

9.12 Tissue Regenix

9.13 Vericel Corporation

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI6964