市場概要

自動車用ステンレス鋼チューブの世界市場規模は、2022年に40.3億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)4.5%で拡大すると予想されている。ステンレス鋼は、その高い強度対重量比により、自動車産業における主要材料の1つとなっており、車両全体の軽量化に貢献している。

ステンレス鋼管は、ディーゼルスパークプラグ、モーターブロックの再加熱、ディーゼル微粒子フィルターシステム、燃料ライン、および排気ガス再循環システムに利用されている。その需要の増加は、高い耐久性と相まって、良好な耐食性とへこみ性能に起因している。

自動車産業の成長は、市場の主要な促進要因になると予想される。中国やインドなどの新興国からの自動車需要の増加は、予測期間中に業界を押し上げると予測されている。そのほか、政府の支援策や海外からの投資、独創的なマーケティング戦略、景気の回復なども業界に必要な勢いを与えている。

業界の成長は、車両の強度を高め、同時に縁石の重量を減らすために、車両の安全性や燃費に関する規制が厳しくなるなどの要因と相まって、成長を促進すると予想される。

市場成長は製造コストの高さが妨げになると予想される。クロム、ニッケル、チタンを含む高価な原材料を使用するため、アルミニウムのような代替品に比べて製品のコストが高くなる。製品の高価な性質が市場成長の妨げになる可能性が高い。

新グレードのステンレス鋼の研究開発への投資は、今後数年間の市場成長に恩恵をもたらすと予想される。例えば、2021年9月、韓国材料科学研究所(KIMS)は、既存のSSグレードより20%近く軽量なステンレス鋼(SS)の軽量グレードの開発を発表した。KIMSの研究チームは、重量を減らすために12%のアルミニウムを加える一方、脆さを減らすためにマンガン、クロム、炭素などの元素の含有量を最適化した。

ステンレス鋼は、それぞれの鋼種や組成に応じて、クロム、ニッケル、チタン、モリブデン、マンガンなどさまざまな合金材料から構成されている。これらの元素の存在により、ステンレス鋼は普通鋼に比べて高い強度と耐食性を持つ。ステンレス鋼に含まれる全材料のうち10%から18%を占めるクロムは、耐酸化性を高め、耐食性を向上させる。同様に、ステンレス鋼の約8%を占めるニッケルの添加は、衝突や衝撃の際に重要な強度を高めるのに役立つ。

自動車が市場に導入されるためには、安全性、燃費、汚染物質排出に関するさまざまな試験を受けなければならない。厳しい安全テストが実施され、激しい衝撃に対する車両のフレームの強度がテストされ、不合格になると車両の発売が停止される。ステンレス鋼管は他の材料に比べて軽量であるため、メーカーはステンレス鋼管のような強度の高い材料を使用せざるを得ない。その結果、車両の車両重量が減少し、燃費が向上する。

ステンレス鋼管は自動車産業において数多くの利点を持つが、この市場の成長を抑制する最大の要因は高コストである。アルミニウムなどの他の材料と比較すると、ステンレス鋼管は強度が高いことが証明されているが、同時に高価である。ステンレスチューブの製造にはクロム、ニッケル、チタンなどの材料が使用されるため、製造コストが上昇する。

自動車産業はコストに敏感な市場であり、特に中国、インド、ブラジルなどの新興国ではその傾向が強い。ステンレス鋼管のような高価な材料が使用されれば、自動車の価格は上昇するに違いない。自動車用ステン レス鋼管メーカーが直面する最大の課題は、製造コ ストの抑制であり、ひいてはエンドユーザー向け価格 の引き下げにつながる。

最近の世界的な自動車セクターの低迷は、自動車用ステンレス鋼管メーカーを含む市場ベンダーにとって部品需要に影響を及ぼしている。例えば、国際自動車工業会(OICA)の報告によると、2020年の世界自動車生産台数は前年比16%減、2021年は同3%減となる。しかし、中国やインドなどのアジア諸国における生産台数の増加は、自動車産業にとってプラスの勢いを維持すると思われる。特に、中国とインドの自動車生産は2021年にそれぞれ前年比3%と30%の伸びを示す。

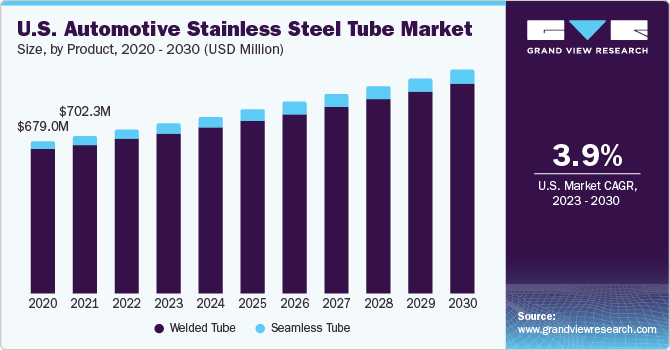

製品は溶接管とシームレス管に区分される。溶接管は、管に継ぎ目を溶接して製造される。シームレス製品には縦方向の溶接継ぎ目がないため、亀裂や漏れが生じない。溶接管セグメントは2022年に93.3%と最大の売上シェアを占めた。これらはより容易に入手可能であり、その結果、待ち時間が最小となり、結果的に費用対効果が高くなる。肉厚はシームレス製品に比べて安定している。また、極端な温度や圧力にも耐えることができるため、排気システムのような重要な自動車部品に最適である。

このシームレス・チューブ・セグメントは、予測期間中最も速いCAGR 7.7%で成長すると予想される。溶接がないため、耐食性は非常に高い。しかし、コストが高いため、溶接品ほど広く使用されていない。

用途別では、自動車用ステンレス鋼管市場は乗用車、商用車、その他の輸送手段に区分される。商用車セグメントは2022年に52.0%の最大売上シェアを占めた。商用車における自動車用ステンレス鋼管の需要増加の主な要因は、その広範な使用である。自動車用ステンレス鋼管は、車両重量の軽減、安全性向上のための車両設計の最適化、燃費の向上を実現する。

乗用車用ステンレス鋼管は、車両構造用として適し た特性を備えている。この材料は衝突強度が高く、衝突時に乗員を保護することができる。同時に、軽量でありながら、衝撃を乗員に伝 えることなく吸収する能力も備えている。こうした特性が、乗用車への採用を後押ししている。

アジア太平洋地域が市場を支配し、2022年には52.0%という最大の売上シェアを占め、予測期間中のCAGRは5.0%と最も速い成長が見込まれている。同地域は予測期間中も優位性を維持するとみられる。アジア太平洋地域は世界の新興地域のひとつと考えられている。中国やインドなど急成長している国々があるため、この地域は自動車、製造、IT、通信など様々な産業分野のリーダーになると予想される。この地域の自動車産業は、自動車需要の増加、政府が支援する制度や海外からの投資、独創的なマーケティング戦略、経済の回復などによって牽引されている。

中国はアジア太平洋地域の先進国のひとつであり、世界中で大量生産を行っている。OICAの推計によると、中国は2021年に世界の自動車生産で32.5%以上のシェアを占めている。自動車産業は、特に電気自動車に対する消費者補助金や減税という形で中国政府から支援を受けており、これが自動車用ステンレス鋼管市場を押し上げている。コスト競争力と熟練労働力が、中国を世界の自動車製造拠点にしている主な要因である。

2022年に22.8%と2番目に大きな売上シェアを占めた欧州は、予測期間中に4.4%と2番目に速いCAGRで成長すると予想される。英国やドイツなどの国々では、自動車産業の成長により、これらの製品に対する需要が増加している。

ドイツも世界有数の自動車拠点であり、自動車用ステンレ ス鋼管の大きな需要が見込まれる。操業設備への投資により、同国での生産が拡大すると予想される。例えば、2021年9月、Mannesmann Stainless Tubes (MST)は、ドイツのRemscheid施設にシームレスステンレスチューブ生産用の最大級のミルを設置した。これにより、同社は外径(OD)290 mm までの大型パイプを生産できるようになる。

自動車用ステンレス鋼管業界の参入企業は、市場シェア向上のため、様々な有機的・無機的成長戦略に注力している。例えば、2021年2月、ステンレス鋼やその他の高性能材料のメーカーであるサンドビックは、インドのグジュラート工場に油圧工場への投資を発表した。この投資により、同社はインド全土でステンレス鋼のサービス能力を向上させることを目指している。

北米には、フォード・モーターズやゼネラル・モーターズといった大手自動車メーカーがある。その他、フォルクスワーゲン、BMW、ホンダ、現代自動車など、欧州やアジアの自動車メーカーもこの地域で事業を展開している。

主要企業・市場シェア

これらの企業は、製品ポートフォリオや地理的範囲を拡大し、その結果、シェアを拡大するために、M&A、事業拡大、新製品開発、契約、提携、合弁事業などの有機的・無機的戦略を採用した。この業界は、世界中に小規模メーカーと大規模メーカーの両方が存在するため、高度に統合されている。

2023年2月、新日本製鐵はTeck Resources Limitedと、Elk Valley Resources Ltd.(エルクバレー・リソーシズ社)のロイヤリティ権益と株式を取得する戦略的契約を締結した。この投資の目的は、新日鉄が目指すカーボンニュートラルに不可欠な高品質の製鉄用石炭を確保し、高品質原料への投資拡大を通じて、収益性の高い持続可能な連結会社ポートフォリオを構築することである。

2023年1月、ジンダル・ステンレスは、ムンバイの地下鉄プロジェクトにおいて、屋根、外板、構造部材、車体、アンダーフレーム、内装部材など、包括的な用途にステンレス鋼を提供することを発表した。

2023年1月、MARCEGAGLIA STEEL S.p.Aは、英国シェフィールドのステンレス鋼電炉工場を買収した。これは、同社が鉄鋼製造業への投資を開始したことを意味する。これにより、マル チェガリアは、バリュー・チェーンの上流の部分的統合を開始し、サプライ・チェーンの長さの短縮と安定化を図るとともに、より持続可能で競争力のある製品ポートフォリオを確立することを目的とする。

2023年5月、JFEスチール株式会社は、千葉事業所第4製鋼工場に電気アーク炉を新設すると発表した。これにより、スクラップを大量に活用したステンレス鋼の生産が可能となり、CO2排出量の削減につながる。電気アーク炉の設置は2025年4月からの下半期に予定されており、総工費は1億米ドルを超えると見積もられている。

2021年4月、サンドビックABは3Dプリンティング技術を使って製造された超二相ステンレス鋼部品を発表した。サンドビックABとその子会社であるBEAMITグループは、機械的強度と卓越した耐食性を併せ持つ合金である超二相ステンレス鋼の部品を付加製造する独自の能力を発表した。

2020年1月、サンドビックABは、高精度ニッケル合金およびステンレス鋼チューブの専門メーカーであるサマリル・チューブ・コーポレーションの買収を成功裏に完了した。この戦略的な動きは、精密強化チューブの生産における高度な技術的専門知識を獲得し、顧客への提案をさらに強化することを目的としていた。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の自動車用ステンレス鋼管市場を製品、用途、地域別に分類しています:

製品の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

溶接管

シームレス管

用途別展望(数量、キロトン;売上高、百万米ドル、2018年~2030年)

乗用車

商用車

その他の輸送手段

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

タイ

インドネシア

マレーシア

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. 製品

1.1.2. 用途

1.1.3. 地域範囲

1.1.4. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 製品展望

2.2.2. アプリケーションの展望

2.2.3. 地域展望

2.3. 競合他社の洞察

第3章. 自動車用ステンレス鋼管市場の変数、動向とスコープ

3.1. 市場系統の展望

3.2. 普及・成長展望マッピング

3.3. バリューチェーン分析

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場ドライバー分析

3.5.2. 市場阻害要因分析

3.5.3. 業界の機会と課題

3.6. 自動車用ステンレス鋼管市場分析ツール

3.6.1. 業界分析 – ポーターの

3.6.1.1. サプライヤーパワー

3.6.1.2. 買い手の力

3.6.1.3. 代替の脅威

3.6.1.4. 新規参入の脅威

3.6.1.5. 競争上のライバル

3.6.2. PESTEL分析

3.6.2.1. 政治情勢

3.6.2.2. 技術的ランドスケープ

3.6.2.3. 経済情勢

3.6.2.4. 社会的ランドスケープ

3.6.2.5. 環境的景観

3.6.2.6. 法的景観

第4章. サプライヤー・ポートフォリオ分析

4.1. サプライヤー一覧

4.2. クラルジッチマトリックス

4.3. ソーシングのベストプラクティス

4.4. 交渉戦略

第5章. 自動車用ステンレス鋼管 タイプ別推定と動向分析

5.1. 自動車用ステンレス鋼管市場 主要なポイント

5.2. 自動車用ステンレス鋼管市場 2022年と2030年の動きと市場シェア分析

5.3. 溶接鋼管

5.3.1. 溶接管市場の推定と予測、2018~2030年 (キロトン、USD Million)

5.4. シームレス管

5.4.1. シームレス管市場の推定と予測、2018~2030年 (キロトン、USD Million)

第6章. 自動車用ステンレス鋼管 用途別推定と動向分析

6.1. 自動車用ステンレス鋼管市場 主な要点

6.2. 自動車用ステンレス鋼管市場 2022年と2030年の動きと市場シェア分析

6.3. 乗用車

6.3.1. 乗用車市場の推定と予測、2018~2030年 (キロトン、USD Million)

6.4. 商用車

6.4.1. 商用車市場の2018~2030年の推定と予測(キロトン、USD Million)

6.5. その他の輸送手段

6.5.1. その他の輸送手段市場の2018~2030年の推定と予測(キロトン、USD Million)

第7章. 自動車用ステンレス鋼管市場 地域別推定と動向分析

7.1. 地域別展望

7.2. 地域別の自動車用ステンレス鋼管市場 主な収穫

7.3. 北米

7.3.1. 2018〜2030年の市場予測 (数量, キロトン; 収益, 米ドルミリオン)

7.3.2. 米国

7.3.2.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.3.3. カナダ

7.3.3.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.3.4. メキシコ

7.3.4.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4. 欧州

7.4.1. ドイツ

7.4.1.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4.2. 英国

7.4.2.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4.3. フランス

7.4.3.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4.4. イタリア

7.4.4.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.4.5. スペイン

7.4.5.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5. アジア太平洋

7.5.1. 中国

7.5.1.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

7.5.2. インド

7.5.2.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

7.5.3. 日本

7.5.3.1. 市場の推定と予測、2018~2030年(数量、キロトン;売上高、百万米ドル)

7.5.4. 韓国

7.5.4.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

7.5.5. タイ

7.5.5.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

7.5.6. インドネシア

7.5.6.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、USD Million)

7.5.7. マレーシア

7.5.7.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

7.5.8. オーストラリア

7.5.8.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

7.6. ラテンアメリカ

7.6.1. ブラジル

7.6.1.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

7.6.2. メキシコ

7.6.2.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

7.7. 中東・アフリカ

7.7.1. 市場の推定と予測、2018~2030年(数量、キロトン:売上高、百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-1-68038-244-0