市場規模

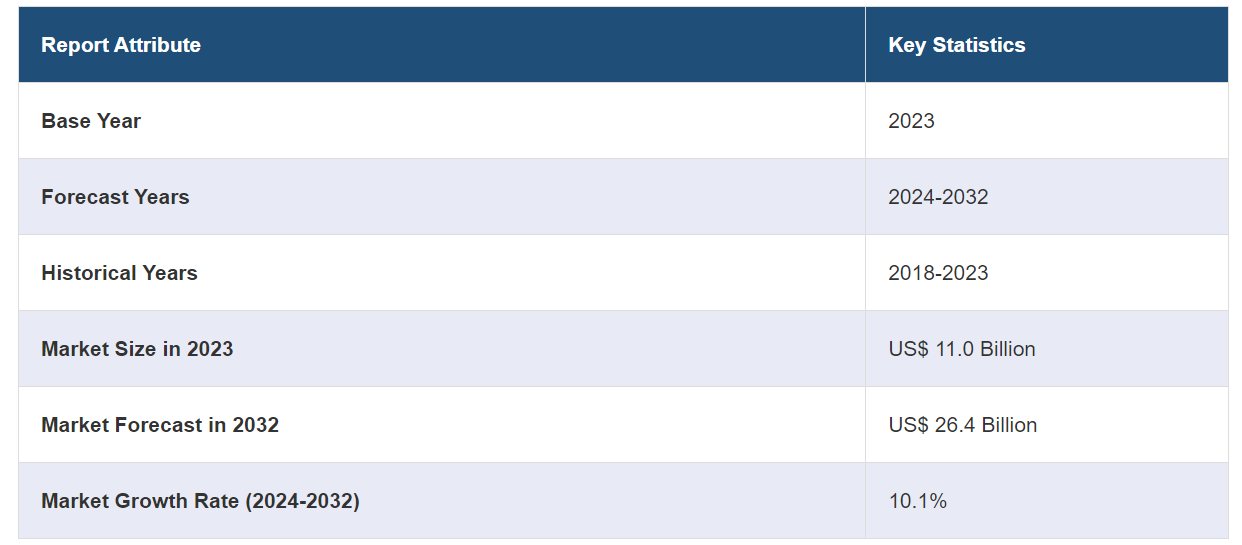

世界の自動車産業用ロボット市場規模は2023年に110億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が264億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は10.1%になると予測しています。自動車業界における自動化の需要の高まり、消費者の可処分所得の増加、電気自動車(EV)の需要の増加、急速な技術進歩、産業4.0におけるロボットの統合の進展、およびカスタマイズに対する消費者需要の広がりにより、市場は拡大しています。

自動車産業用ロボット市場分析:

主な市場推進要因:世界の自動車産業用ロボット市場の主な推進要因としては、製造効率の向上とコスト削減のための自動化ニーズの高まり、電気自動車へのシフトの継続、電気自動車の製造工程の特殊化の必要性、消費者の可処分所得の増加などが挙げられます。

主な市場動向: 複雑な作業を自律的に実行し、変化する生産条件に適応する能力を高めるために、ロボットシステムに人工知能(AI)を統合する動きが活発化しており、これが自動車産業用ロボット市場の最近の好機を後押ししています。

地理的動向:アジア太平洋地域は、政府の強力なイニシアティブと大手ロボットメーカーの存在に支えられ、自動車製造が急速に拡大しているため、自動車用ロボット市場を独占しています。その他の地域も、既存の自動車施設の近代化や、新しい製造技術や自動化ソリューションを必要とする電気自動車の普及拡大により成長しています。

競合状況:自動車産業用ロボット市場の統計によると、自動車産業用ロボット業界における主要企業の一部には、ABB Ltd.、Denso Wave Incorporated(DENSO Corporation)、Dürr Aktiengesellschaft、FANUC、Harmonic Drive Systems Inc.、川崎重工業株式会社、KUKA Aktiengesellschaft(美的集団)、株式会社不二越、オムロン株式会社、セイコーエプソン株式会社、ヤマハ発動機株式会社、安川電機株式会社などがあります。

課題と機会:市場には、初期投資の高さや、既存の製造ラインにロボットシステムを統合することの複雑さなど、いくつかの問題があります。しかし、これは同時に、ビジネスニーズに応じて簡単に統合や拡張ができる、よりコスト効率が良く柔軟なソリューションを開発する機会をロボットベンダーに提供しています。

自動車産業におけるロボット市場の動向:

製造工程における自動化の需要の高まり

自動車業界では、製造効率の向上、コスト削減、製品品質の改善を目的に、ロボットの導入がますます進んでいます。国際ロボット連盟(IFR)によると、北米における製造工程へのロボットの導入台数は2022年に12%増加し、41,624台に達しました。中でも自動車産業は最大の導入先であり、20,391台の産業用ロボットが導入され、2021年と比較して30%増加しました。ロボットによる自動化は、自動車生産における高品質基準の維持に重要な精度と再現性を提供します。米国では、2022年に自動車メーカーや部品メーカーからの需要が48%増加し、溶接、塗装、組み立て、重量物の持ち上げ作業におけるロボットの使用が促進され、導入台数は14,594台に増加しました。さらに、カナダでは、自動車、エンジン、ボディへのロボットの使用が99%増加し、263台が販売されました。

消費者の可処分所得の増加

家計所得の増加と新興国を中心とした自動車の需要増加に伴い、世界的に乗用車の販売台数が大幅に増加している。国際自動車工業連合会(OICA)によると、2022年の世界全体の自動車販売台数は約92724668台、乗用車販売台数は約65272367台であった。そのため、一部の自動車メーカーはロボットなどの新しい技術を導入することで、自動車生産の改善を目指している。例えば、2021年4月には、BMW i Ventures, Inc.が物流産業用ロボットのビジョンソフトウェア開発で知られるPlus One Robotics社に出資しました。 同社は、この提携によりサプライチェーンと物流部門全体で自動化を加速させ、倉庫作業員に画期的な体験を提供することを目指しています。

電気自動車(EV)の需要の高まり

環境問題への関心が高まり、政府による持続可能な交通手段を推奨する法律が制定される中、電気自動車(EV)の普及拡大に伴い、自動車産業用ロボットの需要が高まっています。例えば、2021年11月には、米国、カナダ、メキシコ、英国の政府が、保有する12万台の自動車をすべて電気自動車に切り替えることで合意しました。この取り組みは、温室効果ガス排出量の削減を目的として、2040年までに排出量ゼロを実現することを目指しています。そのためには、バッテリー組み立て、複雑な電気システムの統合、軽量素材の取り扱いなど、電気自動車生産特有のニーズを満たす製造工程の変更が求められます。例えば、2022年1月には、FANUCが1,000kgの可搬重量の産業用ロボットアーム「M-1000iA」を発表しました。このロボットは、自動車部品、建築資材、電気自動車のバッテリーパックなど、重量のある製品を扱うように設計されています。

自動車産業用ロボットの市場区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品タイプ、コンポーネントタイプ、用途、エンドユーザーに基づいて市場を分類しています。

製品タイプ別内訳:

直交ロボット

スカラロボット

多関節ロボット

その他

多関節ロボットが市場シェアの大半を占める

本レポートでは、製品タイプ別に市場の詳細な内訳と分析を提供しています。これには、直交ロボット、スカラロボット、多関節ロボット、その他が含まれます。レポートによると、多関節ロボットが最大のセグメントを占めています。

自動車産業用ロボット市場の動向によると、多関節ロボットが最大のセグメントを占めています。多関節ロボットは、回転関節により、組立、溶接、マテリアルハンドリングなどの複雑な作業を非常に柔軟かつ広範囲に実行できるという特徴があります。さらに、多関節ロボットの汎用性により、自動車製造工程における複雑な部品の取り付けや重量物の持ち上げ、精密な位置決め作業など、さまざまな用途に理想的に適合できるため、自動車産業用ロボット市場の需要を促進しています。さらに、限られたスペースでも作業が可能で、再構成せずにさまざまな作業をこなすことができるため、生産効率が向上し、運用コストが削減できるという適応性も、自動車ロボット市場の最近の動向を後押ししています。

コンポーネントタイプ別内訳:

コントローラ

ロボットアーム

エンドエフェクタ

ドライブおよびセンサー

ロボットアームが業界最大のシェアを占める

また、部品の種類に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、コントローラ、ロボットアーム、エンドエフェクタ、およびドライブとセンサーが含まれます。報告書によると、ロボットアームが最大の市場シェアを占めています。

自動車用ロボット市場の分析によると、ロボットアームが最大のセグメントとなっています。ロボットアームは、自動車生産ラインにおける溶接、塗装、組み立てなどの重要な製造作業を自動化する上で、その精度と効率が非常に重要です。さらに、その設計により複雑な人間の腕の動きを再現できるため、高い精度と一貫性が求められる作業には不可欠です。この他にも、生産性を向上させ、品質基準を維持し、人的ミスや人件費を削減できるロボットアームの頑丈さと汎用性は、自動車用ロボット市場の成長を促進しています。

用途別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、最大の自動車ロボット市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域は自動車産業用ロボットの最大の地域市場となっています。

自動車ロボット市場の概況によると、アジア太平洋地域は、中国、日本、韓国、インドなどの国々における急速な工業化と自動車製造の拡大を背景に、最大の地域セグメントとして際立っています。さらに、製造工程の改善、生産能力の向上、運用コストの削減に重点的に取り組むことでロボットの採用が拡大していることが、自動車ロボット市場の最近の成長を後押ししています。これに伴い、先進的なロボット技術の早期採用者である大手自動車メーカーや電子機器メーカーの存在が市場の成長を促進しています。さらに、グローバルな舞台で製造競争力を維持するために産業オートメーションの利用を促進するさまざまな政府主導のイニシアティブが市場の成長を強化しています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。自動車産業用ロボット業界における主要企業の一部には、ABB Ltd., Denso Wave Incorporated (DENSO Corporation), Dürr Aktiengesellschaft, FANUC, Harmonic Drive Systems Inc., Kawasaki Heavy Industries Ltd., KUKA Aktiengesellschaft (Midea Group), Nachi-Fujikoshi Corp., Omron Corporation, Seiko Epson Corporation, Yamaha Motor Co. Ltd., Yaskawa Electric Corporationなどが挙げられます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

主要な自動車ロボット市場の企業は、製品ポートフォリオの拡大、技術力の強化、市場での地位を強化するための戦略的提携や買収に積極的に取り組んでいます。ABB、KUKA AG、ファナック株式会社、安川電機などの企業は、人工知能(AI)や機械学習(ML)などの先進技術との統合により、より高い精度と柔軟性を提供するロボットシステムのイノベーションをリードしています。これらの企業は、生産プロセスの最適化と自動車製造におけるカスタマイズの実現を目指しています。さらに、大手企業は新施設の設立や新興市場の自動車メーカーとの提携により、事業展開地域を拡大しています。また、地域ニーズに合わせた製品提供や現地の規制への準拠を目的に、現地企業との提携や合弁事業も展開しています。

自動車ロボット市場ニュース:

2020年4月、KUKA AGとBMW AGは、新規の生産ラインおよび工場向けに約5,000台のロボットを供給する枠組み合意に署名した。KUKAの産業用ロボットは、BMWグループの国際的な生産拠点で、現行および次世代の車両モデルの製造に世界中で使用される予定である。複数のロボットモデルは、主にボディ・イン・ホワイトの生産やその他の技術で使用される。

2022年2月、ファナックは協働ロボットのCRXシリーズを発表しました。このシリーズには、可搬重量5kgのCRX-5iA、可搬重量20kgのCRX-20iA/L、可搬重量25~30kgのCRX-25iAが含まれます。これらはすべて、10kgの可搬重量を持つコボットモデルであるCRX-10iAおよびCRX-10iA/Lに続くものです。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の自動車産業用ロボット市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品タイプ別市場内訳

6.1 直交ロボット

6.1.1 市場動向

6.1.2 市場予測

6.2 スカラロボット

6.2.1 市場動向

6.2.2 市場予測

6.3 多関節ロボット

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 コンポーネントタイプ別市場規模推移

7.1 コントローラ

7.1.1 市場動向

7.1.2 市場予測

7.2 ロボットアーム

7.2.1 市場動向

7.2.2 市場予測

7.3 エンドエフェクタ

7.3.1 市場動向

7.3.2 市場予測

7.4 駆動部およびセンサー

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場規模推移

8.1 組み立て

8.1.1 市場動向

8.1.2 市場予測

8.2 ディスペンシング

8.2.1 市場動向

8.2.2 市場予測

8.3 材料処理

8.3.1 市場動向

8.3.2 市場予測

8.4 溶接

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 エンドユーザー別市場規模推移

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5185