市場概要

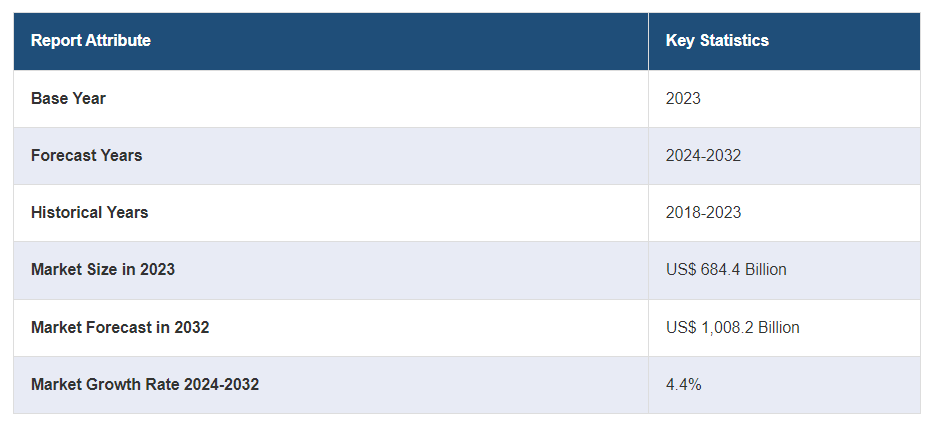

世界の自動車修理・サービス市場規模は2023年には6844億米ドルに達しました。今後、IMARC Groupは2032年までに市場が1兆820億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.4%になると予測しています。世界的な自動車販売台数の増加、厳格な政府規制の実施、人工知能(AI)の統合は、市場成長の主な要因となっています。

自動車修理・サービス市場分析:

主な市場推進要因:世界的な自動車販売台数の増加、路上での安全性の向上と排出レベルの低減を目的とした自動車部品の交換・アップグレードに向けた政府による厳格な規制の実施が、主に市場の成長を促進しています。

主な市場動向:人工知能(AI)の採用により、詳細な車両診断レポートの作成、損傷した部品の検出と特定、検査の実施、顧客向けの事前見積もりの作成、適切な修理作業の提案が可能になることは、市場の成長を促進する重要な動向の1つです。

地域別の概況:レポートによると、アジア太平洋地域は自動車修理およびサービス市場で最大の市場でした。この地域における市場成長の要因としては、自動車販売台数の増加、さまざまな政府主導の取り組みの実施、および著しい技術的進歩などが挙げられます。

競合状況:大手自動車修理・サービス会社には、Asbury Automotive Group Inc.、Bridgestone Corporation、CarMax Autocare Center、Hance’s European、Inter Cars S.A.、Jiffy Lube International Inc. (Shell plc)、LKQ Corporation、MyTVS Accessories (TVS Group)、Safelite Group Inc. (Belron Group S.A.)、Sun Auto Service、Wrench Inc.などがあります。

課題と機会:市場は、技術の急速な進歩により技術者の継続的なトレーニングが必要になることや、電気自動車へのシフトにより従来のメンテナンスのニーズが変化することなどの課題に直面しています。しかし、これらの課題は、サービスプロバイダーがニッチ分野に特化し、効率化のためにデジタルツールを取り入れ、環境にやさしい車両整備に対する高まる需要を活用する機会をもたらします。

自動車修理およびサービス市場の動向:

自動車保有台数の増加

世界的な自動車販売台数の増加は、市場成長の主な要因のひとつです。自動車修理およびサービスは、エンジンの調整、ブレーキの点検、潤滑、タイヤ、エアフィルター、消耗部品、エンジンオイル、冷却液の交換など、自動車の適切な機能に不可欠であり、運転手の安全性を高め、車両価値を維持し、運用コストを削減します。さらに、消費者の可処分所得の増加と、利便性の高い交通手段へのニーズの高まりが、乗用車の販売をさらに加速させています。例えば、乗用車市場の収益は2024年には2,069.0億米ドルに達すると予測されています。乗用車市場の販売台数は、2028年には7,254万台に達すると予想されています。さらに、インドでは、2022-23年度の乗用車の販売台数は14,67,039台から17,47,376台に、多目的車の販売台数は14,89,219台から20,03,718台に、バンの販売台数は1,13,265台から1,39,020台に増加しました。このような自動車保有台数の大幅な増加により、今後数年間で自動車修理およびサービス市場の需要が押し上げられると予想されています。

政府の取り組み

二酸化炭素排出量に関する懸念の高まりを受け、各国政府当局は自動車の排出ガス削減に関する取り組みを推進しています。例えば、カリフォルニア州消費者問題局(DCA)の一部門である自動車修理局(BAR)は、自動車修理業界を効果的に監督し、自動車の排出ガス削減と安全プログラムを管理することで、カリフォルニア州民を保護しています。同様に、定期的な車両のケアの重要性をドライバーに啓蒙する非営利団体であるカーケア協議会(Car Care Council)は、路上での故障の可能性を低減し、車両の効率性と経済性を向上させるために、古い車両のドライバーに予防保全計画を実施するよう強く推奨しています。これとは別に、各国の関係政府当局は、車両のタイムリーな修理とサービスに関する政策を実施しており、これが市場全体にさらに明るい見通しをもたらしています。例えば、2023年5月には、インド消費者問題省が「修理の権利」イニシアティブとポータルサイトを立ち上げました。このポータルサイトは現在稼働中で、Hero MotoCorpやHona Motorcycles and Scootersなどの二輪車メーカーがすでに参加しています。

技術の進歩

自動車修理とサービスにおける技術の進歩は、ここ数年で著しく進化しており、車両メンテナンスの効率性、正確性、安全性を高める革新的なツール、診断機器、プロセスが導入されています。さらに、さまざまな自動車サービス会社は、顧客基盤を広げるために、車両検査に人工知能ベースの自動車両検査技術をますます活用するようになっています。例えば、2022年2月には、米国のテクノロジー企業であるスコープ・テクノロジーが、マイクロソフトのクラウドコンピューティング「Azure」と提携し、AIによる車両検査技術を開発した。この目視検査は5分以内で完了し、コストは50%削減される。同様に、2023年12月には、テクノロジー主導の自動車サービス企業であるGoMechanicが、EV分野の主要な車両運行事業者向けに「電気自動車サービス」を開始した。同社は2024年から2025年にかけて、インド全土で1万台以上のスマート車両のサービス/修理を目標としています。EVフリートサービスには、塗装、タイヤ、フロントガラス、サイドミラー、ブレーキパッド、修理、交換を含む、定期車両サービスから大規模な修理までが含まれます。このようなイノベーションは、今後数年間で市場の成長を促進すると予測されています。

世界の自動車修理およびサービス市場のセグメント化:

IMARC Groupは、2024年から2032年までの世界、地域、国レベルでの自動車修理およびサービス予測とともに、市場の各セグメントにおける主要なトレンドの分析を提供しています。当社のレポートでは、種類、車両の種類、推進の種類、サービスプロバイダーに基づいて市場を分類しています。

種類別の内訳:

自動車修理およびサービス市場

機械

外装および構造

メンテナンスサービス

機械が最大のセグメントを占めた

本レポートでは、市場をタイプ別に詳細に分類し、分析しています。これには、機械、外装および構造、メンテナンスサービスが含まれます。レポートによると、機械が最大のセグメントを占めました。

機械タイプは通常、車両の従来の機械部品を伴う修理およびサービスを指し、電子または電気システムとは対照的です。さまざまな主要な市場関係者は、車両の機械部品のサービスを容易かつ円滑に行うための機器のアップグレードにますます投資しています。例えば、2023年10月には、ハンター社の最先端の大型ホイールアライメント機器の主要な販売代理店であるトータルケア社がハンターエンジニアリング社との提携を発表し、3つの製品を商用車メンテナンス業界の最前線に送り出しました。

車両タイプ別の内訳:

乗用車

小型商用車

大型商用車

二輪車

自動車修理およびサービス市場で最大のシェアを占めるのは乗用車

また、車両の種類別に市場を詳細に分類し分析した結果も報告書に記載されています。これには、乗用車、小型商用車、大型商用車、二輪車が含まれます。報告書によると、乗用車が最大の市場シェアを占めています。

スタイリッシュなデザイン、コンパクトなサイズ、経済性といった特徴により、ここ数年で乗用車はドライバーの間で絶大な人気を博しています。 乗用車は多くの先進国で最も一般的な交通手段です。 さらに、消費者の購買力の向上と、便利な交通手段へのニーズの高まりも、乗用車の需要を押し上げています。インド自動車製造業者協会によると、2022-23年の乗用車の販売台数は14,67,039台から17,47,376台に増加しました。 乗用車の増加に伴い、修理サービスも増加しており、市場全体に明るい見通しをもたらしています。

推進タイプ別内訳:

内燃エンジン(ICE)

電気

内燃エンジン(ICE)が最大の市場シェアを占めた

推進タイプ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、内燃エンジン(ICE)と電気自動車が含まれます。レポートによると、内燃エンジン(ICE)が最大の市場シェアを占めました。

内燃エンジン(ICE)車は1世紀以上にわたって主要な輸送手段であり続けてきましたが、時代とともに大きな進歩を遂げてきました。欧州におけるICE車の販売台数は、2030年には約990万台に達すると推定されています。同様に、中国の乗用車用内燃機関(ICE)自動車の総生産台数は、2030年までに約2208万台に達すると予測されています。さらに、継続的な研究開発努力により、内燃機関の効率は大幅に改善されています。ターボチャージャー、直接燃料噴射、可変バルブタイミング、気筒休止などの技術は、すべて燃費の向上と排出ガスの削減に貢献しています。

サービスプロバイダー別:

地元の修理工場

フランチャイズの一般修理

OEM認定サービスセンター

タイヤ販売店および修理チェーン

その他

地元の修理工場が最大の市場シェアを占めた

サービスプロバイダー別の市場の詳細な内訳と分析も報告書に記載されています。これには、地元の修理工場、フランチャイズの一般修理、OEM認定サービスセンター、タイヤ販売店および修理チェーン、その他が含まれます。自動車修理およびサービス市場に関する見識によると、地元の修理工場が最大の市場シェアを占めました。

地元の修理工場は、エンジン診断、ブレーキ修理、オイル交換など、総合的な自動車修理およびメンテナンスサービスを提供しています。熟練した技術者と最先端の設備により、車両の問題に対して迅速かつ信頼性の高いソリューションを保証しています。これらの施設は、個別対応のカスタマーサービスを優先し、地域社会における長期的な関係構築に努めています。日常的なメンテナンスであれ複雑な修理であれ、地元の修理工場は、車両をスムーズに稼働させるための利便性と専門知識を提供しています。

地域別内訳:

自動車修理およびサービス市場

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域は自動車修理およびサービス市場で最大の市場であった

自動車修理およびサービス市場の調査レポートでは、北米(米国、カナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供されています。レポートによると、自動車修理およびサービス市場で最大の市場はアジア太平洋地域でした。

アジア太平洋市場を牽引する要因としては、自動車販売台数の増加、さまざまな政府主導の取り組みの実施、そして著しい技術進歩が挙げられます。例えば、インドの自動車産業振興計画「FAME-II」では、成長を続ける同国の自動車および自動車部品製造業界への政府支援の提供が強調されています。さらに、2022年2月には、テスラが中国における生産能力を少なくとも年間100万台に引き上げる計画を発表し、上海臨港の自由貿易区にある現在の生産拠点の近くに第2工場を建設する予定である。このような自動車生産の大幅な増加は、自動車修理およびサービス市場の見通しに好影響を与えると予想される。

競合状況

市場調査レポートでは、競合状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

Asbury Automotive Group Inc.

ブリヂストン株式会社

CarMax Autocare Center

Hance’s European

Inter Cars S.A.

Jiffy Lube International Inc.(シェルPLC

LKQ Corporation

MyTVS Accessories (TVS Group)

Safelite Group Inc. (Belron Group S.A.)

Sun Auto Service

Wrench Inc.

(これは一部の企業のみを表しており、完全なリストはレポートに記載されています。)

世界の自動車修理・サービス市場 最新ニュース:

2024年4月:アジア太平洋地域の塗料・コーティング会社である日本ペイントは、自動車ボディおよび塗装修理サービスブランド「マスタークラフト」を立ち上げた。このブランドは、高品質なボディおよび塗装作業、自動車メンテナンスサービスから素早い修理まで、幅広いサービスをカバーしている。

2024年4月:ドバイの一流自動車修理センターであるメタ・メカニクスは、信頼性、透明性、顧客満足度を重視した総合的な自動車サービスを発表した。

2024年1月:O2 Investment Partnersは、独立系フルサービスの自動車アフターマーケット修理およびサービスプラットフォームの大手企業であるStraightaway Tire & Autoが、Maple Grove Auto ServiceとWarzecha Auto Worksの買収を完了したと発表した。

2024年1月:プネを拠点とするKPITは、自動車修理とメンテナンスを変革するために、Azure OpenAI Serviceを搭載したCopilotを導入するためにMicrosoftと提携した。

【目次】

4 世界の自動車修理・サービス市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の自動車修理・サービス市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2018年~2023年)

5.2 市場予測(2024年~2032年)

6 世界の自動車修理およびサービス市場 – 種類別内訳

6.1 機械

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2018年~2023年

6.1.3 市場細分化

6.1.4 市場予測(2024年~2032年

6.2 外装および構造

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

6.2.3 市場細分化

6.2.4 市場予測(2024年~2032年)

6.3 保守サービス

6.3.1 概要

6.3.2 過去の市場動向および現在の市場動向(2018~2023年)

6.3.3 市場区分

6.3.4 市場予測(2024~2032年

6.4 タイプ別魅力的な投資提案

7 世界の自動車修理およびサービス市場 – 車両タイプ別内訳

7.1 乗用車

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2018~2023年

7.1.3 市場区分

7.1.4 市場予測(2024~2032年

7.2 軽商用車

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.2.3 市場細分化

7.2.4 市場予測(2024年~2032年)

7.3 大型商用車

7.3.1 概要

7.3.2 過去の市場動向および現在の市場動向(2018年~2023年)

7.3.3 市場細分化

7.3.4 市場予測(2024年~2032年)

7.4 二輪車

7.4.1 概要

7.4.2 過去の市場動向と現在の市場動向(2018年~2023年)

7.4.3 市場細分化

7.4.4 市場予測(2024年~2032年)

7.5 車両タイプ別の魅力的な投資提案

8 世界の自動車修理およびサービス市場 – 推進タイプ別内訳

8.1 内燃エンジン(ICE)

8.1.1 概要

8.1.2 歴史的および現在の市場動向(2018年~2023年

8.1.3 市場区分

8.1.4 市場予測(2024年~2032年

8.2 電気自動車

8.2.1 概要

8.2.2 市場の歴史的および現在の動向(2018~2023年)

8.2.3 市場の区分

8.2.4 市場予測(2024~2032年

8.3 推進タイプ別の魅力的な投資提案

9 世界の自動車修理およびサービス市場 – サービスプロバイダー別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A7185