市場概要

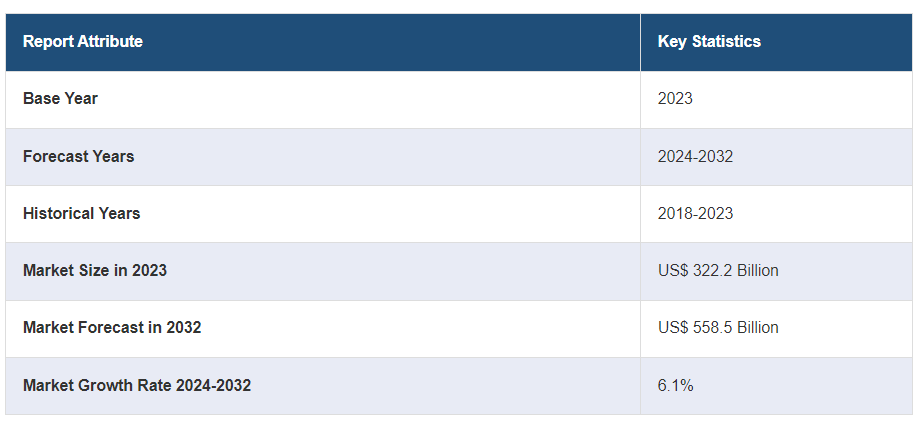

世界の自動車用電子機器市場規模は2023年に3222億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が5585億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は6.1%になると予測しています。自動車における高度な安全機能に対する需要の高まり、電気自動車やハイブリッド車への移行、コネクテッドカーやモノのインターネット(IoT)の普及が、市場成長の主な要因となっています。

世界の自動車エレクトロニクス市場分析:

主な市場推進要因:世界の自動車エレクトロニクス市場は、衝突回避システムや自動緊急ブレーキなどの先進的な安全機能に対する消費者需要の高まりや、電気自動車およびハイブリッド車(H/EV)の普及拡大の影響を受けています。

主要な市場動向:自動車用電子機器の動向としては、コネクテッドカーや洗練されたインフォテインメント・テレマティクスソリューションへの需要が高まっています。さらに、適応型クルーズコントロールや運転支援などの機能を強化するために、人工知能(AI)や機械学習(ML)などの先進技術を車両の電子制御ユニットに統合することが、市場拡大をさらに後押ししています。

競合状況:主な市場関係者には、オムロン株式会社、Robert Bosch GmbH、Infineon Technologies AG、HGM Automotive Electronics、日立製作所、Delta Electronics, Inc.、Atotech Deutschland GmbH、TRW Automotive、Continental AG、Bosch Group、Altera Corporation、Lear Corporation、Aptiv、Texas Instruments、Atmel Corporation、デンソー株式会社などが含まれる。

地理的な傾向:自動車エレクトロニクス業界の統計によると、アジア太平洋地域が自動車エレクトロニクス市場で最大のシェアを占め、圧倒的な優位性を示しています。アジア太平洋地域が自動車エレクトロニクス市場で優位性を保っているのは、中国、日本、韓国などの国々を中心とした同地域の堅固な自動車製造基盤に起因しており、それがまた、車種を問わず電子部品に対する大きな需要を生み出しています。さらに、アジア太平洋地域における中流階級の増加と都市化は自動車販売を促進し、進化する消費者ニーズや規制基準に対応するための先進的な電子機器のニーズをさらに高めています。

課題と機会:自動車用電子機器業界の分析によると、電子機器の小型化と高出力化に伴い、発生した熱を効率的に放散させる必要性は最も重要であることが示唆されています。この側面は、自動車用電子機器市場における最も顕著な課題のひとつです。しかし、アダプティブクルーズコントロール、車線逸脱警報、自動緊急ブレーキなどの安全機能に対する需要の高まりが、自動車への高度な電子部品の採用を促進しています。これにより、予測期間中の自動車用電子機器市場のビジネスチャンスが拡大することが期待されています。

世界の自動車エレクトロニクス市場の動向:

先進的な安全機能に対する消費者需要

世界の自動車エレクトロニクス市場は、運転体験を再定義する先進的な安全機能に対する堅調な消費者需要によって牽引されています。安全への懸念が最優先事項であることから、自動車メーカーは、道路の安全性を高めるために最先端のエレクトロニクスをますます統合するようになっています。例えば、NXPセミコンダクターズ N.V.とTSMCは、NXPの車載ネットワークプロセッサS32G2とレーダープロセッサS32R294をTSMCの先進的な16ナノメートル(nm)FinFETプロセス技術で量産すると発表しました。これは、自動車が強力なコンピューティングプラットフォームへと進化するのに伴い、NXPのS32プロセッサファミリーがより高度なプロセスノードへと移行することを意味します。同様に、インフィニオン・テクノロジーズは、48Vアプリケーションのさまざまな要件に対応するため、OptiMOS 5技術を採用した80Vおよび100VのMOSFET向けに新たなパッケージを発売しました。さらに、衝突の可能性を検知し、自動的にブレーキ機構を作動させる衝突回避システムや自律型緊急ブレーキの搭載が増加していることも、市場全体に明るい見通しをもたらしています。

電気自動車とハイブリッド車の台頭

電気自動車およびハイブリッド車へのシフトは、世界の自動車エレクトロニクス市場の大きな推進要因となっています。世界的に持続可能な輸送手段が推進される中、自動車メーカーは内燃エンジンから電気パワートレインへの移行を進めています。電気自動車の需要は世界中で急速に伸びており、これにより、これらの車両における電子制御ユニット(ECU)の用途も拡大すると予想されています。これに加えて、世界各国の政府当局は、補助金や奨励金の支給など、EVの生産と普及を促進するための取り組みを行っています。2040年までに、新車販売のほぼ54%、世界中の自動車の33%が電気自動車になるでしょう。さらに、2021年7月には、富士キメラ総研が世界の自動車用電子制御ユニット(ECU)市場を調査し、電動化車両や燃料電池車(FCV)の普及加速により、2019年の15兆5800億円から2030年には75%増の23兆3000億円に拡大すると発表しました。これにより、今後数年間で自動車エレクトロニクス産業の収益が押し上げられると予想されています。

コネクテッドカーとIoTの普及

コネクテッドカーとIoTの普及は、自動車エレクトロニクス市場の成長を後押しする主な要因のひとつです。 メーカーは、ドライバーの体験と利便性を向上させる先進的な機能を備えた車両を導入しています。 さらに、さまざまな主要な市場関係者は、先進技術をシームレスに車両に統合するために、テクノロジー大手と協力しています。 例えば、2022年5月には、STマイクロエレクトロニクスがマイクロソフトと提携し、高度なセキュリティを備えたIoTデバイスの開発を合理化しました。同様に、2022年6月には、株式会社PATEOとクアルコム・テクノロジーズ社(Qualcomm)が提携関係を拡大し、車両インテリジェンス、スマートカーの接続性、サービス指向アーキテクチャ(SOA)、インテリジェントコックピット、および中央制御装置に基づくマルチドメイン融合をサポートするソリューションの開発に取り組んでいます。

自動車エレクトロニクス業界の区分:

IMARC Groupは、世界の自動車エレクトロニクス市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界および地域レベルでの予測も行っています。当社のレポートでは、コンポーネント、車両タイプ、流通チャネル、用途に基づいて市場を分類しています。

コンポーネント別の内訳:

自動車エレクトロニクス市場

電子制御ユニット

センサー

電流伝送デバイス

その他

本レポートでは、コンポーネント別に市場の詳細な内訳と分析を提供しています。これには、電子制御ユニット、センサー、電流輸送デバイス、その他が含まれます。

高度な車両機能に対するニーズの高まりが、さまざまなセグメントの成長を促進しています。電子制御ユニット(ECU)は、性能、効率、安全性などの機能を管理する上で不可欠です。自律運転技術の進歩により、ナビゲーションや安全機能の促進に役立つLiDAR、レーダー、カメラなどのセンサーの需要が高まっています。例えば、2021年にモリス・ガレージは新型SUVのグロスターを発売し、自動緊急ブレーキ、自動駐車アシスト、死角検知、前方衝突警報、車線逸脱警報などの予測技術に基づく最新のADAS機能を搭載しました。MGは2021年に、アダプティブクルーズコントロール、自動緊急ブレーキ、ブラインドスポット検出、車線維持アシスト、車線逸脱警報などのレベル2のADAS機能を搭載した手頃な価格のコンパクトSUV、アスターという別のSUVを発売しました。

車両タイプ別内訳:

小型商用車

乗用車

大型商用車

その他

乗用車が市場で最大のシェアを占めている

車両タイプ別の市場の詳細な内訳と分析も報告書に記載されています。これには、小型商用車、乗用車、大型商用車、その他が含まれます。報告書によると、乗用車が最大のセグメントを占めています。

自動車用電子機器市場における乗用車の優位性は、世界人口の増加と都市化に起因しており、その結果、パーソナルモビリティのニーズが高まり、乗用車の需要が増加しています。過去5年あるいは10年間にわたり、乗用車にはさまざまな安全、快適性、エンターテイメント、車両管理機能が搭載されてきました。これは、車両の安全性向上を目的とした政府の法規制に後押しされた自動車購入者の好みの変化などの要因によるものです。快適性、利便性、接続性を求める個人の要望により、高度な電子機器の統合が進んでいます。さらに、OEM、ティア1、ティア2も、大量生産される車両カテゴリー、すなわち乗用車に新しい技術や機能を導入しようとしています。その結果、自動車用パワーエレクトロニクス市場では乗用車セグメントが優勢となっています。また、安全性への注目が高まっていることも、エアバッグやアンチロックブレーキシステムなどの電子システムの搭載を促しており、この傾向は、安全性の強化を目的とした政府の厳しい規制によってさらに後押しされています。

流通チャネル別内訳:

OEM

アフターマーケット

OEMが市場を独占

このレポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これにはOEMとアフターマーケットが含まれます。レポートによると、OEMが最大のセグメントを占めています。

OEM(オリジナル・イクイップメント・メーカー)セグメントは、自動車製造プロセスにおいて電子機器をシームレスに統合する明確な利点を有しているため、自動車用エレクトロニクス市場で優位を占めています。さらに、OEMとテクノロジー大手企業は、それぞれの新型モデルにコネクテッドカー機能を搭載するために提携を進めており、高度な自動車用エレクトロニクスに対する需要を今後も牽引していくでしょう。例えば、フォード・モーターとGoogleは、コネクテッドカー・サービス・アプリケーションの開発を目的とした戦略的提携を締結しました。この提携により、フォード・モーターは、コネクテッドカー事業を強化しています。また、厳格な安全および排ガス規制により、基準を満たすための高度な電子機器が必要となっています。OEMメーカーは、これらの技術を直接車両に統合し、当初からコンプライアンスを確保しています。さらに、OEMメーカーは部品サプライヤーとの強固な関係を維持しており、最先端技術へのアクセスを容易にし、効率的な調達を可能にしています。

用途別内訳:

ADAS

インフォテインメント

ボディエレクトロニクス

セーフティシステム

パワートレイン

インフォテインメントが市場で最大のシェアを占める

アプリケーション別の市場の詳細な内訳と分析も報告書に記載されています。これには、ADAS、インフォテインメント、ボディエレクトロニクス、セーフティシステム、パワートレインが含まれます。報告書によると、インフォテインメントが最大のセグメントを占めています。

自動車エレクトロニクス市場におけるインフォテインメントセグメントの優位性は、車内でのエンターテインメント、接続性、ナビゲーションのシームレスな融合を求める消費者嗜好の変化に起因しています。さらに、さまざまな自動車メーカーやテクノロジープロバイダーが、堅牢なインフォテインメントシステムを搭載した車両の製造に向けて協力しています。例えば、トヨタとGoogle Cloudは、Google CloudのAIベースの音声サービスに加え、トヨタとレクサスの次世代オーディオマルチメディアシステムにも提携を拡大しました。同様に、メルセデス・ベンツAGとクアルコム・テクノロジーズ社は、Snapdragon Digital Chassisソリューションを使用して、将来のメルセデス・ベンツの車両に最先端のデジタル機能をもたらすための提携を発表しました。メルセデス・ベンツは、直感的でインテリジェントなインフォテインメントシステムを実現するために、クアルコムのコックピットプラットフォームを採用しています。これらの次世代システムには、車内でのバーチャルアシスタントとして非常に直感的なAI体験が含まれます。さらに、自律走行車への進化に伴い、インフォテインメントシステムは、エンターテインメントと安全性のバランスを取りながら、エンゲージメントの手段も提供しています。

地域別内訳:

自動車エレクトロニクス市場

北米

アジア太平洋

ヨーロッパ

ラテンアメリカ

中東およびアフリカ

アジア太平洋地域が圧倒的な優位性を示し、自動車エレクトロニクス市場で最大のシェアを占める

このレポートでは、アジア太平洋、ヨーロッパ、北米、中東およびアフリカ、ラテンアメリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、アジア太平洋地域が最大のセグメントを占めています。

アジア太平洋地域が自動車エレクトロニクス市場で優位を占めているのは、中国、日本、韓国などの国々を中心とした同地域の堅固な自動車製造基盤に起因しており、それがまた、車種を問わず電子部品の需要を大幅に押し上げている。また、中国の技術と接続性の進歩も、同国のリーダー的地位を確立する上で重要な役割を果たしています。同国では、人工知能、ビッグデータ分析、5Gインフラの分野で著しい進歩が見られ、これらはすべて高度なナビゲーションシステムの開発に不可欠なものです。さらに、政府による支援政策や研究開発への投資も技術革新に貢献しており、アジア太平洋地域が自動車エレクトロニクスのグローバルハブとしての地位を確固たるものにしています。これに伴い、地域大手自動車メーカーとグローバルテクノロジー企業とのコラボレーションにより、知識の移転が促進され、自動車エレクトロニクスの継続的な進歩が推進されていることも、この地域の市場支配につながっています。例えば、What3Wordsは、電子部品およびカーエレクトロニクス関連製品の主要開発・製造・販売企業であるアルパイン株式会社との新たなコラボレーションを発表しました。この提携により、同社のカーナビゲーションシステム「big xシリーズ」の「big x connect」がwhat3wordsを完全にサポートするようになり、大きな進展がもたらされました。この統合により、日本の顧客は3つの単語だけで、あらゆる正確な場所に簡単にナビゲートできるようになります。

競合状況

自動車用電子機器市場の競合状況は、技術の進歩と市場動向に牽引されたダイナミックな相互作用によって特徴づけられます。電子システムのシームレスな統合を確実にするために、自動車メーカーと電子機器サプライヤーの連携は一般的な戦略です。新規参入企業は、多くの場合、ニッチ分野に焦点を当て、市場の多様化に貢献しています。業界が持続可能性に焦点を当てているため、主要メーカーは、エネルギー効率の高い電子部品や材料などの環境にやさしいソリューションへの投資も行っています。顧客の好みが急速に進化する中、この進化し続ける競争の場において確固たる地位を確保しようとする企業にとって、適応力と将来のトレンドを予測する能力は不可欠です。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

オムロン株式会社

ロバート・ボッシュGmbH

インフィニオン・テクノロジーズAG

HGMオートモーティブ・エレクトロニクス

日立製作所

デルタ電子株式会社

アトテック・ドイツ社

TRWオートモーティブ

コンチネンタルAG

ボッシュ・グループ

アルテラ・コーポレーション

リア・コーポレーション

Aptiv

テキサス・インスツルメンツ

アトメル・コーポレーション

デンソー株式会社

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

グローバルな自動車用エレクトロニクス市場ニュース:

2024年3月:半導体および電気部品の大手ディストリビューターであるRichard Electronicsは、ArterisのArmv9アーキテクチャCPU向け自動車用ソリューションの拡大を発表した。システムIPサプライヤーであるArterisとArmの提携は、車載エレクトロニクスのイノベーションを加速させることを目的としている。この提携により、次世代の車載エレクトロニクスの設計上の問題に対処することで、自動車業界における開発の迅速化が促進される。

2023年10月:先進的な半導体技術で世界をリードするサムスン電子は、サムスン・ファウンドリ・フォーラム(SFF)を開催し、最先端の2ナノメートルプロセスから8インチのレガシープロセスまで、先進的かつ幅広い自動車向けプロセスソリューションを発表した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界トレンド

5 世界の自動車用エレクトロニクス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 コンポーネント別市場内訳

5.5 車両タイプ別市場内訳

5.6 流通チャネル別市場内訳

5.7 用途別市場内訳

5.8 地域別市場内訳

5.9 市場予測

6 コンポーネント別市場内訳

6.1 電子制御ユニット

6.1.1 市場動向

6.1.2 市場予測

6.2 センサー

6.2.1 市場動向

6.2.2 市場予測

6.3 電流搬送装置

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 車両タイプ別市場規模

7.1 軽商用車

7.1.1 市場動向

7.1.2 市場予測

7.2 乗用車

7.2.1 市場動向

7.2.2 市場予測

7.3 大型商用車

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 流通チャネル別市場規模

8.1 OEM

8.1.1 市場動向

8.1.2 市場予測

8.2 アフターマーケット

8.2.1 市場動向

8.2.2 市場予測

9 用途別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1357