市場規模

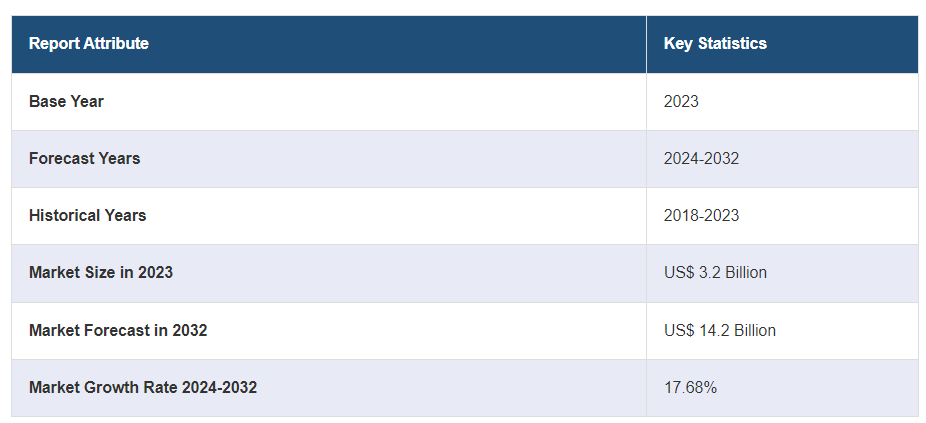

世界の自動車サイバーセキュリティ市場規模は、2023年には32億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が142億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は17.68%になると予測しています。この市場は、乗用車および商用車の販売増加、シームレスな接続性やクラウドベースのサービスへのアクセスの個人による需要の高まり、そして車車間通信(V2V)および路車間通信(V2I)の需要の高まりにより、着実な成長を遂げています。

自動車サイバーセキュリティ市場分析:

市場成長と規模:コネクテッドカーの普及拡大を背景に、世界の自動車サイバーセキュリティ市場は堅調な成長を遂げています。

技術的進歩:AIによる脅威検出、セキュアなOTAアップデート、強固な暗号化の開発が、自動車サイバーセキュリティの状況を形作っています。こうした技術革新は、進化するサイバー脅威への効果的な対策に役立っています。

業界での用途:自動車サイバーセキュリティソリューションは、乗用車、商用車、電気自動車など、さまざまな車両タイプで利用されており、各セグメントでサイバーセキュリティ対策への需要が高まっています。

地理的な傾向:北米は、確立された自動車産業と厳格な規制により、市場をリードしています。しかし、アジア太平洋地域でも、同地域での乗用車および商用車の販売台数の増加により、急速に成長する市場として浮上しています。

競合状況:自動車サイバーセキュリティ市場の主要企業は、業界リーダーとしての地位を維持するために研究開発に多額の投資を行っています。また、自動車メーカーや規制当局との提携は、業界標準を設定するための一般的な戦略です。

課題と機会:市場は、車両ソフトウェアの複雑化、地域ごとの規制の多様化、消費者への啓発の必要性といった課題に直面していますが、一方で、特に新興地域における需要の高まりや、進化する脅威に対処するための革新的なソリューションの必要性といった機会にも直面しています。

今後の見通し:自動車サイバーセキュリティ市場の将来性は有望であり、世界人口の増加と自動車販売台数の増加により、今後も成長が続くと予想されています。

自動車サイバーセキュリティ市場の動向:

自動車の接続性の向上

高度なインフォテインメント、ナビゲーション、テレマティクスシステムに対する消費者需要、および自律型および半自律型車両の開発など、いくつかの要因によるコネクティビティへのシフトの高まりは、市場成長の主な要因のひとつです。 さらに、シームレスなコネクティビティ、クラウドベースのサービスへのアクセス、スマートフォンアプリによる遠隔操作に対する個人の好みが強まっていることも、市場に好影響を与えています。これらの機能は広範なソフトウェアシステム、通信ネットワーク、データ交換に依存しているため、車両はサイバー攻撃に対してより脆弱になります。これに伴い、自律型および半自律型車両の導入により、自動車サイバーセキュリティにまったく新しい次元がもたらされます。これらの車両は、センサー、カメラ、レーダー、ライダー、および高度なソフトウェアアルゴリズムに大きく依存して、ナビゲーションや意思決定を行います。さらに、より安全で効率的な交通システムの実現に向けた車車間通信(V2V)や路車間通信(V2I)の需要の高まりが市場の成長を促進しています。 車両同士や車両と道路脇のインフラの相互接続性は、サイバー犯罪者にとって新たな攻撃経路を生み出すため、これらの通信チャネルの完全性と機密性を保護する必要性が生じています。

進化する規制環境

自動車業界は、サイバーセキュリティに関する進化する規制枠組みや基準に従う必要があります。世界中の規制当局や規制機関は、コネクテッドカーや自動運転車の安全性とセキュリティを確保する必要性を認識しています。この進化する規制環境は、市場に好ましい見通しをもたらしています。ISO/SAE 21434は、自動車のサイバーセキュリティのために特別に開発された規格です。自動車メーカーやサプライヤーが自動車のライフサイクル全体を通じてサイバーセキュリティを管理するためのガイドラインと要件を提供しています。さらに、ISO/SAE 21434は自動車メーカーとサプライチェーンのパートナー間の協力を奨励しています。 サイバーセキュリティ対策には、すべての利害関係者が共通の目標を達成するために協力する、協調的なアプローチが必要であることを強調しています。 これに伴い、さまざまな国や地域が自動車のサイバーセキュリティ規制を策定しており、市場の成長を後押ししています。 さらに、規制当局は、自動車メーカーがサイバーセキュリティへの取り組みを実証し、インシデントに対応する仕組みを整えることを義務付けることで、高まる交通安全への懸念に対処しています。

サイバー脅威の現状

拡大し、進化するサイバー脅威の現状は、市場に明るい見通しをもたらしています。ハクティビスト集団や国家は、政治的またはスパイ目的で、コネクテッドカーの脆弱性を悪用することに重点的に取り組んでいます。また、機密情報を収集したり、交通網を混乱させたりするために、車両システムを侵害しようともしています。さらに、ランサムウェア攻撃の増加も市場の成長を後押ししています。こうした攻撃により、車両が動かなくなったり、個人情報が流出したりして、金銭的損失やプライバシー侵害につながる可能性があります。 これ以外にも、5G接続やモノのインターネット(IoT)などの新技術の導入により、サイバーセキュリティ攻撃が増加しています。 サイバー犯罪者は、サプライチェーンやサードパーティのソフトウェアコンポーネント、さらには車載エンターテインメントシステムに存在する脆弱性を悪用して、重要な車両システムにアクセスすることができます。 深刻化するサイバー脅威の状況により、強固な自動車サイバーセキュリティソリューションの必要性が高まっています。その結果、自動車メーカーやサイバーセキュリティ企業は、研究開発(R&D)活動、脅威インテリジェンス、セキュリティ意識向上トレーニングに継続的に投資を行っています。

自動車サイバーセキュリティ業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、セキュリティの種類、形態、車両の種類、用途に基づいて市場を分類しています。

セキュリティの種類による内訳:

自動車サイバーセキュリティ市場 セキュリティの種類別

アプリケーションセキュリティ

ワイヤレスネットワークセキュリティ

エンドポイントセキュリティ

ワイヤレスネットワークセキュリティが市場シェアの大半を占める

このレポートでは、セキュリティの種類別に市場の詳細な内訳と分析を提供しています。これには、アプリケーションセキュリティ、ワイヤレスネットワークセキュリティ、エンドポイントセキュリティが含まれます。レポートによると、ワイヤレスネットワークセキュリティが最大のセグメントを占めています。

ワイヤレスネットワークセキュリティは、車内および車車間での安全な通信を確保する上で最も重要です。 車車間通信(V2V)および路車間通信(V2I)の保護も含まれます。 アップデート、診断、接続性においてワイヤレスネットワークへの依存度が高まるにつれ、厳格なセキュリティ対策が必要となります。 このカテゴリーにおける自動車サイバーセキュリティソリューションは、潜在的なサイバー脅威を阻止するための暗号化、認証、侵入検知に重点を置いています。

自動車業界におけるアプリケーションセキュリティは、サイバー脅威から車両ソフトウェアを保護するためのさまざまな手法やテクノロジーを必要とします。 まず、徹底的な脆弱性スキャンとテストから始まります。 このプロセスでは、サイバー犯罪者に悪用される可能性のあるソフトウェアコードの脆弱性を特定します。 セキュリティの専門家がこれらのテストを実施し、悪用される前に潜在的な脆弱性を発見して修正します。

自動車業界におけるエンドポイントセキュリティとは、車両内の個々のデバイスやコンポーネントのセキュリティを確保することです。これには、車両の電子制御ユニット(ECU)、センサー、車載コンピューターへの不正アクセスに対する保護が含まれます。エンドポイントセキュリティソリューションは、車両の完全性と安全性を損なう可能性のある脅威を検知し、緩和することを目的としています。

形態別内訳:

車内

外部クラウドサービス

市場を支配する車内

本レポートでは、形態別に市場を詳細に分類し、分析しています。これには、車載型と外部クラウドサービスが含まれます。レポートによると、市場シェアの大半を車載型が占めています。

車載セキュリティとは、車両の車載システムに直接統合されるサイバーセキュリティソリューションを指します。これらのソリューションは、サイバー攻撃から内部の電子コンポーネント、ソフトウェア、およびデータを保護するように設計されています。車載セキュリティ対策には、侵入検知システム、セキュアブートプロセス、およびセキュア通信プロトコルが含まれることがよくあります。

自動車サイバーセキュリティにおける外部クラウドサービスは、クラウドベースのソリューションを使用して、コネクテッドカーのセキュリティを監視、管理、強化します。これらのサービスは、外部サーバーからリアルタイムの脅威検知、ソフトウェア更新、データ分析を提供します。集中型のセキュリティ管理という利点があり、車両群全体にわたって新たな脅威に迅速に対応できます。外部クラウドサービスは、コネクテッドカーのサイバーセキュリティを効率的に確保したい自動車メーカーや車両運行管理者にとって特に有益です。

車両タイプ別内訳:

乗用車

商用車

電気自動車

業界で最大のシェアを占める乗用車

車両タイプ別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、乗用車、商用車、電気自動車が含まれます。レポートによると、乗用車が最大の市場シェアを占めています。

乗用車は自動車サイバーセキュリティ市場の大きな割合を占めています。最新の乗用車では、高度なインフォテインメントシステム、接続機能、自律走行技術の統合が進んでいるため、強固なサイバーセキュリティソリューションに対するニーズが高まっています。主要企業は、個人データを保護し乗客の安全を確保するために、これらの車両における脅威の検出と防止の強化に重点的に取り組んでいます。

トラックやバスなどの商用車も、自動車サイバーセキュリティ市場において重要なセグメントです。 これらの車両は物流および輸送業界にとって不可欠であるため、サイバー攻撃の標的となる可能性もあります。 通信ネットワーク、車両データ、貨物情報のセキュリティを確保することが最も重要です。 市場のプレイヤーは、商用車の独自のニーズに合わせてカスタマイズされた専門的なサイバーセキュリティソリューションを開発しています。

電気自動車(EV)は、自動車サイバーセキュリティ市場における新たな変革の分野を代表する存在です。EVは、バッテリー管理、充電インフラ、車両性能において、複雑なソフトウェアシステムに大きく依存しています。市場のリーダーたちは、EVをサイバー脅威から保護するために積極的に投資しており、電気自動車革命が消費者やメーカーの信頼を得て、安全に進展することを確実なものにしています。

アプリケーション別内訳:

ADASおよび安全

ボディ制御および快適性

インフォテインメント

テレマティクス

パワートレインシステム

その他

インフォテインメントが最大の市場セグメント

このレポートでは、アプリケーション別の市場の詳細な内訳と分析を提供しています。これには、ADASおよび安全、ボディ制御および快適性、インフォテインメント、テレマティクス、パワートレインシステム、その他が含まれます。レポートによると、インフォテインメントが最大のセグメントでした。

車載インフォテインメントシステムは、エンターテイメント、ナビゲーション、接続機能などを統合したものです。 サイバーセキュリティは、これらのシステムを保護し、個人データへの不正アクセスを防止し、シームレスで安全なエンターテイメント体験を保証します。

自動車サイバーセキュリティは、先進運転支援システム(ADAS)や安全機能のセキュリティを確保します。 適応型クルーズコントロールや車線維持支援システムなどの技術を保護し、潜在的なサイバー脅威から守り、消費者に安全な運転体験を保証します。

サイバーセキュリティは、車内の空調制御、照明、座席システムに関連する機能の保護も促進します。さらに、これらのシステムを保護することで、不正アクセスに対するセキュリティを維持しながら、乗客の快適性と利便性を確保します。

テレマティクスシステムは、車両追跡や診断など、さまざまな目的でデータを収集および送信します。自動車のサイバーセキュリティは、機密データの保護を支援し、テレマティクスアプリケーションの信頼性と安全性を確保します。

自動車に搭載されたパワートレインシステムは、自動車の性能向上に役立ちます。サイバーセキュリティは、エンジン制御ユニットなどのこれらのシステムの複数のコンポーネントを保護し、サイバー攻撃の影響を受けないようにするとともに、自動車の性能と効率性を維持します。

地域別内訳:

自動車サイバーセキュリティ市場 地域別

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、自動車サイバーセキュリティ市場で最大のシェアを占める

また、市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

北米は、主に大手自動車メーカーやテクノロジー企業の存在により、自動車サイバーセキュリティ市場をリードしています。厳格な規制とコネクテッドカーの高い普及率が、その成長に貢献しています。この地域の主要企業は、サイバーセキュリティのイノベーションで優位に立つために、研究開発活動に多額の投資を行っています。

アジア太平洋地域は、中国やインドなどの国々における自動車産業の急成長により、急速な成長が見込まれています。自動車への先進技術の統合が進み、サイバーセキュリティへの意識が高まっていることが市場拡大の原動力となっています。さらに、地域政府とサイバーセキュリティ企業の連携がセキュリティ対策を強化しています。

ヨーロッパでは、高級車メーカーの集中と厳格な規制基準により、自動車サイバーセキュリティ市場が堅調に成長しています。さらに、データ保護とプライバシーを重視する傾向が強いヨーロッパ諸国は、サイバーセキュリティの進歩の最先端にあり、世界市場で重要な役割を果たしています。

中南米では、主に車両の接続台数の増加により、自動車サイバーセキュリティが着実に成長しています。しかし、市場はまだ発展途上にあり、自動車分野におけるサイバーセキュリティの重要性に対する認識を高めることに重点が置かれています。インフラへの投資と技術の進歩により、市場は徐々に拡大しています。

中東およびアフリカでは、他の地域と比較すると遅いペースではあるものの、自動車サイバーセキュリティソリューションの採用が増加しています。さらに、この地域におけるコネクテッドカーの販売台数の増加が、強固なサイバーセキュリティソリューションのニーズを後押ししています。また、業界投資家による継続的な投資とパートナーシップの増加が、今後数年の市場成長を促進すると予想されています。

主要企業

市場の主要企業は、サイバーセキュリティの分野で優位に立つために、研究開発(R&D)活動に継続的に投資しています。 人工知能や機械学習アルゴリズムを活用することで、脅威の検出メカニズムの強化に重点的に取り組んでいます。これにより、車両のデジタルエコシステムをリアルタイムで監視し、サイバー攻撃を示唆する異常や疑わしい活動を迅速に特定することが可能になります。さらに、主要企業はOTA(無線)による安全なソフトウェア更新の導入に取り組んでおり、車両が重要なセキュリティパッチや更新をシームレスに受信できるようになり、脆弱性が低減されます。これに伴い、これらの市場リーダーは、車両内および外部システムとの通信におけるエンドツーエンドの暗号化の重要性を強調しており、データの完全性と機密性を確保しています。

市場調査レポートでは、競合状況について包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Aptiv PLC

Capgemini SE

Continental AG

デンソー

GuardKnox

HARMAN International (Samsung Electronics Co. Ltd.)

Karamba Security Ltd.

NXP Semiconductors N.V.

Upstream Security Ltd.

Vector Informatik GmbH

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

最新ニュース:

2021年9月30日:ローデ・シュワルツとVector Informatik GmbHは、先進運転支援システム(ADAS)および自動運転(AD)向けの自動車用レーダーセンサーのクローズドループシナリオテストにおける提携を発表しました。VectorのDYNA4仮想テストドライブシミュレーションプラットフォームをローデ・シュワルツの最新レーダー移動物体刺激システムと組み合わせることで、安全上重要なADAS機能の強力な検証が可能になります。これには、統合されたハードウェア・イン・ザ・ループ(HiL)環境での緊急ブレーキも含まれ、安全性がさらに向上します。

2023年9月4日:エンドツーエンドの製品セキュリティにおける世界的リーダーであるKaramba Security Ltd.と、クラウドベースのサイバーセキュリティおよびデータ管理プラットフォームのリーディングプロバイダーであるUpstream Security Ltd.は、エンドツーエンドの自動車向け脅威および脆弱性管理(TVM)ソリューションを提供するための提携を発表しました。

【目次】

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の自動車サイバーセキュリティ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 セキュリティタイプ別の市場内訳

6.1 アプリケーションセキュリティ

6.1.1 市場動向

6.1.2 市場予測

6.2 ワイヤレスネットワークセキュリティ

6.2.1 市場動向

6.2.2 市場予測

6.3 エンドポイントセキュリティ

6.3.1 市場動向

6.3.2 市場予測

7 形態別市場内訳

7.1 車内

7.1.1 市場動向

7.1.2 市場予測

7.2 外部クラウドサービス

7.2.1 市場動向

7.2.2 市場予測

8 車両タイプ別市場規模推移

8.1 乗用車

8.1.1 市場動向

8.1.2 市場予測

8.2 商用車

8.2.1 市場動向

8.2.2 市場予測

8.3 電気自動車

8.3.1 市場動向

8.3.2 市場予測

9 アプリケーション別市場内訳

9.1 ADASおよび安全

9.1.1 市場動向

9.1.2 市場予測

9.2 ボディ制御および快適性

9.2.1 市場動向

9.2.2 市場予測

9.3 インフォテインメント

9.3.1 市場動向

9.3.2 市場予測

9.4 テレマティクス

9.4.1 市場動向

9.4.2 市場予測

9.5 パワートレインシステム

9.5.1 市場動向

9.5.2 市場予測

9.6 その他

9.6.1 市場動向

9.6.2 市場予測

10 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A7049