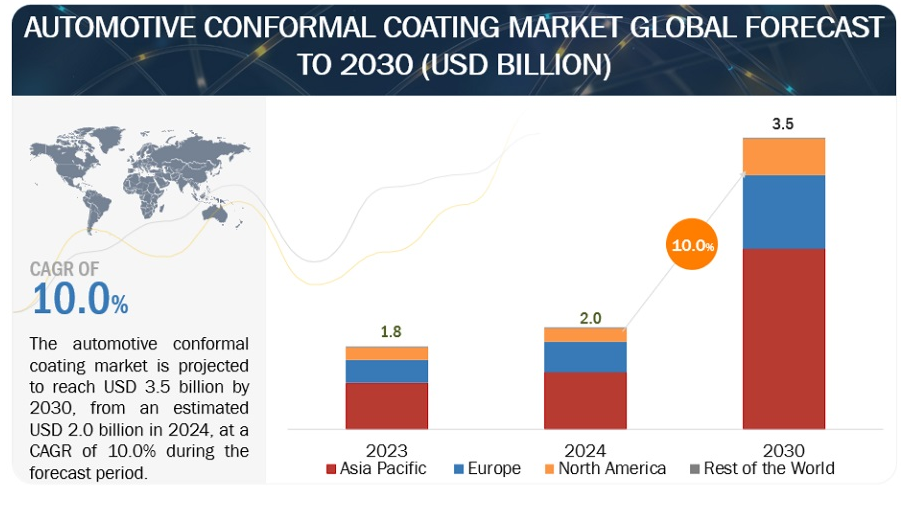

自動車用コンフォーマルコーティング市場は、予測期間中の年平均成長率10.0%で、2024年の推定20億米ドルから2030年には35億米ドルに達すると予測されている。この市場の成長は、主に自動車に搭載されるカーエレクトロニクスの増加と、コンフォーマルコーティングの塗布方法における様々な技術の進歩によってもたらされる。

市場ダイナミクス

DRIVER: 自動車のエレクトロニクス化。

近年、自動車の安全性や快適性に対する需要は増加傾向にある。これらの機能には、ECU、PCB、センサーなどの効率的な動作が求められる。新車には、車室内に侵入する有害ガスをセンサーで検出し、検出された場合は吸気キャビンを自動的に閉鎖する車室内空気清浄システムが装備されている。センサーはまた、ABS、HVAC制御、自動調光ミラー、エアバッグ作動にも応用されている。専門家によると、センサーの数は今後数年で自動車1台あたり250個を超えると予測されている。これらのセンサーは、極端な温度で動作するために保護コンフォーマルコーティングを必要とし、市場を牽引している。

自動車用途では、ECUはエンジンと助手席の電気的な動きを制御する基本的なECUから、センサーからの入力に基づいて最適なエンジン性能を確保する複雑なECUまで、幅広い機能を持つ。ECUにはマイクロプロセッサーが組み込まれており、電子ブレーキ、トランスミッション、バルブタイミング、盗難防止システムなどを制御することができる。ECUは過酷な使用環境から保護するため、コンフォーマルコーティングが施されている。さらに、EVのECUはその複雑さゆえにICEよりも販売価格が高いため、ECUの保護はより重要である。これは、自動車用コンフォーマルコーティング市場をさらに押し上げるだろう。

制約:部品の小型化と統合

自動車エレクトロニクスの進歩は、メーカーに電子部品の小型化と低価格化を迫っている。小型・軽量の電子機器や最終用途部品のトレンドは、その後、PCBにおける小型化のニーズを後押ししている。PCBを小型化すれば、必要な材料は限られ、スペースも小さくなり、リサイクルも少なくなる。例えば、高密度相互接続(HDI)の開発は、より多くの相互接続と最小限の占有スペースを持つPCBであり、PCBメーカーが回路基板を小型化することを可能にします。HDIでは部品がより近くに配置され、機能を損なうことなく基板スペースが大幅に削減される。このような傾向により、効率的な電子機器の製造が可能になったが、小型化によりPCB1枚当たりの塗装量は減少している。

さらに、ECUの自動車への搭載が増加しているため、その複雑さと十分な設置スペースの必要性から、メーカーに課題が突きつけられている。これに対抗するため、ビステオン(米国)、コンチネンタルAG(ドイツ)、デルファイ(英国)などの企業は、さまざまなECUを1つのユニットに統合し、クラウドベースのプラットフォームにしている。クラウドアプリケーションは、アプリケーションの更新や追加の問題を解決する。さらに、統合されたECUは、より多くのスペースを占有する複数の中低密度PCBと比較して、1つの高出力PCBしか必要としない。したがって、これらの重要部品の小型化と統合によって、必要なコンフォーマルコーティング材料は比較的少なくなり、自動車用コンフォーマルコーティング市場の抑制要因として作用する可能性がある。

可能性:自律走行モビリティとコネクテッド・モビリティの革新

業界の専門家によると、1970年代後半には、エレクトロニクスのコストは自動車総コストの5%程度だったが、2030年には50%になると予想されている。自動車業界のエレクトロニクスへの依存度は、近い将来さらに高まると予想される。コネクテッド・カーは、車両周囲の環境を感知するさまざまなセンサーを搭載し、セルラーネットワークを通じて車外のエンティティとの相互作用により信号を交換する。これらの自動車は、インターネット・アクセスとともに、ドライバーにいくつかのスマート・オプションを提供する。主な利点としては、安全警告、自動衝突通知、エンジン制御の強化などがある。大手OEMは現在、自動車技術の進歩により自律走行車に注力している。これらの自動車は、自動運転に適さない状況になったときにドライバーに警告を発し、ドライバーが運転を引き継ぐ必要がある。このような機能には高度なエレクトロニクスが必要となり、自動車用コンフォーマルコーティングの潜在市場となる。すでにいくつかの自動車メーカーがレベル3の自律走行が可能な自動車を製造しているが、その販売と使用に関する法的枠組みを持つ国はほとんどない。したがって、コネクテッド・カーは自律走行車時代の始まりの初期段階といえる。このような自動車の運行には高度なエレクトロニクスが必要であり、自動車用コンフォーマルコーティングの需要が急増すると予想される。

課題 技術的知識の不足

コンフォーマルコーティングは、電子回路基板を湿気、熱、腐食、菌類、ほこり、化学薬品、極端な温度、誘電体不良から保護する。しかし、これらのコーティングは、用途に応じて適切なコーティング材料を選択することで、その目的を最大限に果たすことができます。車載用途では、電子機器は一般的に高温にさらされ、湿気にさらされることも多い。そのため、車載電子機器用途のコンフォーマルコーティング材料としては、アクリルよりもシリコーンの方が適している。アクリルコーティングはガラス転移温度が低く、高温下では軟化する。さらに、シリコーンはアクリルよりも耐湿性が高い。

望ましい結果を得るためには、コンフォーマルコーティングの塗布プロセスに関する知識も必要です。例えば、フラックスを適切に洗浄せずにPCBにコンフォーマルコーティングを施した場合、腐食によるPCBの故障につながる可能性がある。塗膜の厚さが不十分であったり、塗膜に気泡が入ったり、鋭利なエッジへの塗膜が不十分であったりすることも、PCBを保護するコンフォーマルコーティングの失敗につながる。

自動車用コンフォーマルコーティング市場は、最新技術、多様なポートフォリオ、強力な販売網を世界的に有している。自動車用コンフォーマルコーティング市場の主要企業には、ダウ(米国)、Henkel AG & CO. KGAA(ドイツ)、Chase Corporation(米国)、H.B. Fuller(米国)、信越化学工業株式会社(米国)などがある。Ltd.(日本)がある。(日本)である。

部品タイプ別では、ECUセグメントが最大の市場シェアを占めている。

自動車内の電子制御ユニット(ECU)の数は増加し、ソフトウェアやハードウェアも複雑化している。最新の自動車には100を超えるECUが搭載されている場合があり、エンジンやパワーステアリングの制御から、パワーウィンドウ、シート、HVACなどの快適機能まで、さまざまな機能を制御している。これらのECUはボンネットの下に置かれ、自動車の運転中ずっと高温にさらされるため、その保護は極めて重要です。そのため、ほとんどの標準的なOEMは、車両性能を高めるためにECUをコンフォーマルコーティングしており、ECUコンフォーマルコーティング市場に燃料を供給している。

電気自動車や自律走行車の台頭は、自動車業界におけるECUコンフォーマルコーティングの需要をさらに押し上げている。EVには、バッテリー管理、パワートレイン制御、車両接続用のECUなど、より高密度の電子部品が搭載されている。コンフォーマルコーティングは、極端な温度や水分の浸入といった過酷な使用条件からこれらの繊細な電子部品を保護する。同様に、自律走行車はナビゲーション、センサーフュージョン、意思決定のための電子システムに大きく依存しています。コンフォーマルコーティングは、これらのシステムの信頼性と堅牢性を確保し、自律走行車の安全で効率的な運転をサポートします。

シリコーンは、自動車用コンフォーマルコーティング市場の材料タイプで最も急成長しているセグメントである。

使用温度範囲が-55℃~200℃のシリコーンコンフォーマルコーティングは、極端な温度差に耐えることができる。これらのコーティングは、ボンネット内の自動車部品に広く使用されている。特殊な配合により、色ずれや輝度低下を起こすことなくLEDライトをコーティングすることができます。また、プリント基板(PCB)にも使用され、高温・低温環境下での損傷防止や電気絶縁を実現します。シリコン・コンフォーマル・コーティングは単一成分コンパウンドとして製造され、優れた耐湿性、耐腐食性、耐薬品性を備えている。しかし、シリコーンの除去は、特殊な溶剤、長い浸漬時間、ブラシや超音波槽による攪拌を必要とするため、困難な場合があります。さらに、他のコンフォーマルコーティングと比較すると、シリコーンはより厚い層を必要とするため、IoTやMEMSアプリケーションへの使用が制限される。

アジア太平洋地域が自動車用コンフォーマルコーティングの最大市場と推定される

アジア太平洋地域は、中国、インド、日本、韓国を市場分析対象としている。アジア太平洋地域は世界最大の自動車生産国で、政府が安全性に重点を置くようになり、快適機能に対する需要が高まっている。このため、電子制御ユニット(ECU)、プリント回路基板(PCB)、センサー、LEDの自動車への搭載が増加している。これらの部品の高い成長率は、需要の高まりに対応するため、地域および世界のコンフォーマルコーティングサプライヤーに新たな投資を呼び込むだろう。さらに、パワーウィンドウ、自動レインワイパー、リアパーキングセンサー、LED DRLなどの最新機能が中級車にも浸透しつつある。これらの機能は、より多くの電子機器の取り付けを必要とし、自動車用コンフォーマルコーティング市場を牽引する。

フォルクスワーゲンAG(ドイツ)、メルセデス・ベンツ(ドイツ)、ゼネラル・モーターズ(米国)などの自動車メーカーが、アジア太平洋地域に製造施設を設立している。このため、予測期間中にコンフォーマルコーティングの需要は大幅に増加するだろう。さらに、アジア太平洋地域はコンフォーマルコーティングの最大市場であり、この優位性は2030年まで続くと予想される。中国がこの地域の主要市場であり、コンフォーマルコーティング需要の半分以上を消費している。

主要市場プレイヤー

自動車用コンフォーマルコーティング市場は、Dow(米国)、Henkel AG & CO. KGAA(ドイツ)、Chase Corporation(米国)、H.B.Fuller(米国)、信越化学工業株式会社(米国)などがある。Ltd.(日本)などがある。(日本)が主要企業である。これらの企業は、新製品発売、事業拡大、提携、投資、協定を採用し、市場での牽引力を高めている。

自動車用コンフォーマルコーティング市場:材料別

アクリル

シリコーン

パリレン

エポキシ

ポリウレタン

自動車用コンフォーマルコーティング市場、部品別

ECU

プリント基板

センサー

バッテリーケーシング

LED

インフォテインメントシステム

自動車用コンフォーマルコーティング市場:車種別

乗用車

小型商用車

大型商用車

自動車用コンフォーマルコーティング市場:EVタイプ別

BEV

PHEV/HEV

自動車用コンフォーマルコーティング市場:塗布方法別

ブラシコーティング

ディッピング

スプレーコーティング

選択コーティング

蒸着

自動車用コンフォーマルコーティング市場:地域別

アジア太平洋

欧州

北米

白ロシア

2024年2月、Henkel AG & CO. KGaAは、革新的なコーティングとシーリング製品を提供する米国のSeal for Life Industries社を買収する契約を締結した。これには粘弾性コーティング、エポキシ&ウレタンコーティング、防火製品が含まれる。また、熱収縮スリーブ、断熱材、消音コーティングも提供している。

2024年2月、Henkel AG & CO. KGaAは、過酷な環境下で電子機器を保護するために設計されたコンフォーマルコーティング、Loctite Stycast CC 8555の発売を発表した。この製品は、モータードライブ、PLC、EV充電インフラ、AC/DC電源、その他の高電圧電子機器など、困難でハイパワーなアプリケーションのPCBや高感度部品保護に使用できる。

2023年3月、ダウはDOWSIL PV製品ラインを発表した。この製品ラインは、フレームシール、レール接着、ジャンクションボックス接着、ポッティングなどの用途向けに、長期にわたる耐久性と確立された性能を提供するよう設計された6種類のシリコーン系シーラントおよび接着剤ソリューションで構成され、建物一体型太陽光発電(BIPV)設置用の材料も提供している。

【目次】

1 はじめに (ページ – 23)

1.1 調査目的

1.2 市場の定義

表1 市場の定義(材料別

表2 市場の定義:コンポーネント別

表3 自動車タイプ別市場定義

表4 EVタイプ別市場定義

1.3 対象と除外

表5 含有項目と除外項目

1.4 調査範囲

図1 自動車用コンフォーマルコーティング市場のセグメンテーション

1.4.1 対象地域

1.4.2 考慮した年数

1.5 通貨

表6 為替レート

1.6 単位

1.7 利害関係者

1.8 変更点のまとめ

2 調査方法 (ページ – 30)

2.1 調査データ

図2 調査デザイン

図3 調査デザインモデル

2.1.1 二次データ

2.1.1.1 二次情報源

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次調査参加者

2.1.2.2 一次インタビューの内訳

2.1.2.3 一次調査の主な目的

2.1.2.4 サンプリング手法とデータ収集方法

2.2 市場規模の推定

図4 調査手法:仮説構築

2.2.1 ボトムアップアプローチ

図 5 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図6 トップダウンアプローチ

2.3 データの三角測量

図7 データの三角測量

2.4 要因分析

図8 自動車用コンフォーマルコーティング市場に影響を与える要因

図9 市場規模の要因分析:需要サイドと供給サイド

2.5 調査の前提

2.6 調査の限界

2.7 景気後退の影響分析

3 要約 (ページ – 44)

図 10 自動車用コンフォーマルコーティング市場の概要

図11 自動車用コンフォーマルコーティング市場:EVタイプ別、2024~2030年

図12 自動車用コンフォーマルコーティング市場:車種別、2024-2030年

図13 自動車用コンフォーマルコーティング市場:地域別、2024-2030年

4 PREMIUM INSIGHTS (ページ – 47)

4.1 自動車用コンフォーマルコーティング市場におけるプレーヤーにとっての魅力的な機会

図14 快適性と安全性への顧客の傾斜が市場を牽引

4.2 自動車用コンフォーマルコーティング市場:材料別

図15 予測期間中、アクリルが市場の主導的地位を占める

4.3 自動車用コンフォーマルコーティング市場:成分別

図16:予測期間中、ECUが他のセグメントを上回る

4.4 自動車用コンフォーマルコーティング市場:自動車タイプ別

図17 予測期間中、乗用車セグメントが最も高いシェアを占める

4.5 自動車用コンフォーマルコーティング市場:EVタイプ別

図 18 予測期間中に最も成長するのは飲料セグメント

4.6 自動車用コンフォーマルコーティング市場:塗布方法別

図 19 予測期間中、選択的コーティング分野が優位を占める

4.7 自動車用コンフォーマルコーティング市場:地域別

図 20 予測期間中、アジア太平洋地域が自動車用コンフォーマルコーティングの最大市場になる

5 市場概観(ページ-51)

5.1 はじめに

5.2 市場ダイナミクス

図 21 自動車用コンフォーマルコーティング市場のダイナミクス

5.2.1 推進要因

5.2.1.1 自動車のエレクトロニクス化の進展

5.2.1.2 電気自動車の普及拡大

図22 世界の電気自動車販売台数、2019〜2025年(千台)

5.2.2 阻害要因

5.2.2.1 コンフォーマルコーティングの除去や補修にコストがかかる

5.2.2.2 コンポーネントの小型化と統合

5.2.3 機会

5.2.3.1 コンフォーマルコーティングの技術的進歩

5.2.3.2 自律走行モビリティとコネクテッド・モビリティの革新

5.2.4 課題

5.2.4.1 コンフォーマルコーティングの高価格

5.2.4.2 厳しい政府規制

5.2.4.3 技術的知識の欠如

5.2.5 市場ダイナミクスの影響

表7 市場ダイナミクスの影響

5.3 価格分析

表8 コンフォーマルコーティングの材料別平均販売価格(2021~2023年)(米ドル/リットル

表9 コンフォーマルコーティングの平均販売価格(地域別)、2021~2023年(米ドル/リットル

5.4 エコシステム分析

図 23 エコシステム分析

表10 エコシステムにおける企業の役割

5.5 バリューチェーン分析

図24 バリューチェーン分析

5.6 ケーススタディ分析

5.6.1 ダイマックスGA-201紫外線硬化型現場打ち(FIP)ガスケット

5.6.2 走査型電子顕微鏡

5.6.3 ダイマックス9482 デュアルキュア光/湿気硬化型コンフォーマルコーティング

5.7 投資と資金調達のシナリオ

図25 投資シナリオ(2021~2023年

表11 投資リスト、2021-2023年

5.8 特許分析

図26 特許分析

表12 特許分析

5.9 貿易分析

5.9.1 輸入データ

表13 米国:輸入:国別(%)

表14 ドイツ:輸入:国別(%)

表15 中国:輸入:国別(%)

表16 ベルギー:輸入:国別(%)

表17 カナダ:国別輸入比率(%)

5.9.2 輸出データ

表18 ドイツ:輸出:国別(%)

表19 日本:輸出:国別(%)

表20 米国:輸出:国別(%)

表21 ベルギー:輸出:国別(%)

表22 オランダ:国別輸出比率(%)

5.10 技術分析

5.10.1 主要技術

5.10.1.1 組込みセンサー

5.10.2 補完的技術

5.10.2.1 ロボット分注システム

5.10.2.2 ナノコーティング

5.10.2.3 自己修復コーティング

5.10.3 隣接技術

5.10.3.1 組込みエレクトロニクスとIoT対応部品

5.11 規制の状況

表23 コンフォーマルコーティングに関する規格と仕様

表24 アジア太平洋地域:規制機関、政府機関、その他の団体

表25 北米:規制機関、政府機関、その他の団体

表26 欧州:規制機関、政府機関、その他の団体

5.12 主要な会議とイベント(2024~2025年

表27 主要な会議とイベント(2024~2025年

5.13 顧客のビジネスに影響を与えるトレンドと混乱

図27 顧客のビジネスに影響を与えるトレンドと混乱

5.14 主要ステークホルダーと購買基準

5.14.1 購入プロセスにおける主要ステークホルダー

図28 購入プロセスにおける関係者の影響(素材別

表28 購入プロセスにおけるステークホルダーの影響度(素材別)

5.14.2 購入基準

図29 主要な購買基準(素材別

表 29 主要な購買基準(素材別

6 自動車用コンフォーマルコーティング市場, 素材別 (ページ番号 – 82)

6.1 はじめに

図 30 材料別コンフォーマルコーティングの比較

図31 自動車用コンフォーマルコーティング市場:材料別、2024~2030年(百万米ドル)

表30 自動車用コンフォーマルコーティング市場:材料別、2019-2023年(千リットル)

表31 自動車用コンフォーマルコーティング市場:材料別、2024-2030年(千リットル)

表32 自動車用コンフォーマルコーティング市場、材料別、2019-2023年(百万米ドル)

表33 自動車用コンフォーマルコーティング市場:材料別、2024-2030年(百万米ドル)

6.2 シリコン

6.2.1 高温・低温環境における電気絶縁性が市場を牽引

表34 シリコーン:自動車用コンフォーマルコーティング市場:地域別、2019年~2023年(千リットル)

表 35 シリコーン:自動車用コンフォーマルコーティング市場:地域別 2024-2030 (千リットル)

表36 シリコーン:自動車用コンフォーマルコーティング市場:地域別、2019-2023年(百万米ドル)

表37 シリコーン:自動車用コンフォーマルコーティング市場:地域別、2024-2030年(百万米ドル)

6.3 アクリル

6.3.1 高い絶縁耐力と耐摩耗性が市場を牽引

表38 アクリル:自動車用コンフォーマルコーティング市場:地域別、2019~2023年(千リットル)

表39 アクリル:自動車用コンフォーマルコーティング市場:2024~2030年地域別(千リットル)

表40 アクリル:自動車用コンフォーマルコーティング市場:地域別、2019-2023年(百万米ドル)

表41 アクリル:自動車用コンフォーマルコーティング市場:地域別、2024-2030年(百万米ドル)

6.4 エポキシ

6.4.1 接着特性と耐薬品性が市場を牽引

表42 エポキシ:自動車用コンフォーマルコーティング市場:地域別、2019~2023年(千リットル)

表43 エポキシ:自動車用コンフォーマルコーティング市場:地域別、2024年~2030年(千リットル)

表44 エポキシ:自動車用コンフォーマルコーティング市場:地域別、2019-2023年(百万米ドル)

表45 エポキシ:自動車用コンフォーマルコーティング市場:地域別、2024~2030年(百万米ドル)

6.5 ポリウレタン

6.5.1 コーティング工程の容易さが市場を牽引

表46 ポリウレタン:自動車用コンフォーマルコーティング市場:地域別、2019~2023年(千リットル)

表47 ポリウレタン:自動車用コンフォーマルコーティング市場:地域別 2024-2030年(千リットル)

表48 ポリウレタン:自動車用コンフォーマルコーティング市場:地域別、2019-2023年(百万米ドル)

表49 ポリウレタン:自動車用コンフォーマルコーティング市場:2024-2030年地域別(百万米ドル)

6.6 パリレン

6.6.1 優れた耐湿性と耐溶剤性が市場を牽引

表50 パリレン:自動車用コンフォーマルコーティング市場:地域別、2019~2023年(千リットル)

表51 パリレン:自動車用コンフォーマルコーティング市場:地域別 2024-2030 (千リットル)

表52 パリレン:自動車用コンフォーマルコーティング市場:地域別、2019-2023年(百万米ドル)

表53 パリレン:自動車用コンフォーマルコーティング市場:地域別、2024-2030年(百万米ドル)

6.7 主要な洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 7812