市場規模

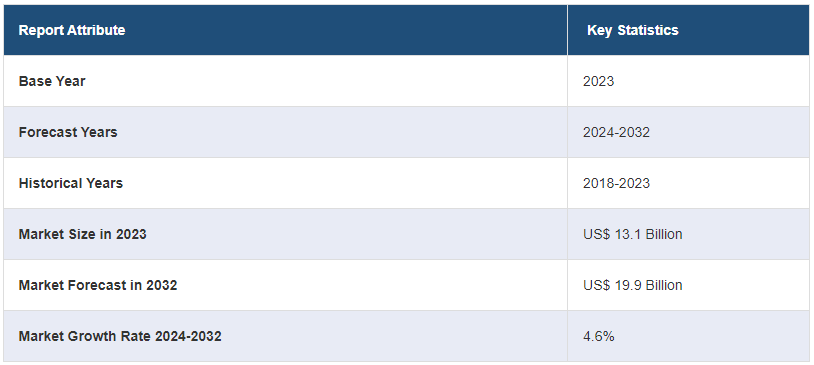

世界の自動車用クラッチ市場規模は、2023年に131億米ドルに達しました。今後、市場は2032年までに199億米ドルに達すると予想されており、2024年から2032年の年間平均成長率(CAGR)は4.6%と見込まれています。世界的な商用車および乗用車の需要増加と、厳しい排出ガスおよび燃費規制が市場を後押ししています。

自動車用クラッチ市場分析:

主な市場推進要因:個人の生活水準の向上が、商用および個人用車両の販売を後押ししており、これが市場を後押しする主な要因のひとつとなっています。さらに、自動車の普及率が上昇しており、特にマニュアルトランスミッション搭載車の普及率が上昇していることも、成長を促すもうひとつの重要な要因となっています。

主な市場動向:効率性、性能、耐久性を向上させるクラッチ技術の数々の進歩が、市場を後押しする新たな動向となっています。これに加えて、自動マニュアルトランスミッション(AMT)の開発が世界市場をさらに強化しています。

競合状況:世界市場における有力企業には、アイシン精機株式会社、Magneti Marelli S.p.A.、シェフラーグループAG & Co.、ZF Friedrichshafen AG、ボルグワーナー社、ヴァレオ、イートンコーポレーション株式会社、WABCOホールディングス株式会社、エクセディ株式会社、F.C.C.株式会社 Ltd.、日本精工株式会社、AMSオートモーティブLLC、APLSオートモーティブ・インダストリーズPvt. Ltd.、ジヤトコ株式会社、アリソン・トランスミッション社、FTEオートモーティブGmbHなど、その他多数。

地理的傾向:アジア太平洋地域は自動車産業の拡大により、市場で明確な優位性を示しています。これに加え、マニュアルトランスミッション搭載車の生産・販売台数の増加が、地域市場に好影響を与えています。

課題と機会:市場の成長を妨げる主な課題のひとつは、耐久クラッチの需要の高まりです。しかし、クラッチの寿命と性能を向上させる設計と素材の革新に向けた研究開発活動への大規模な投資が、予測期間中の市場の成長を促進すると予測されています。

自動車用クラッチ市場の動向:

クラッチシステムの改善

より耐久性が高く効率的なコンポーネントを導入するための技術的進歩が市場に貢献しています。例えば、2023年10月には、クラッチ・インダストリーズが、特に効率性と性能を重視して設計された特許取得済みの適応型システムであるUniClutchを導入しました。このシステムは、運転性を損なうことなくトルク容量を高めることを目的としています。さらに、車両の排出ガスを最小限に抑えるための政府機関による厳格な規制の実施により、自動車メーカーは持続可能な技術の使用を促されています。例えば、2023年11月には、Niterra Indiaが主力ブランドであるNTKブランドでNTKクラッチプレートを発売しました。これは、大量生産のオートバイセグメント向けの持続可能なソリューションであり、従来の基準を超越したより優れた乗り心地を提供します。この他にも、2024年1月には、大手モーションテクノロジー企業の1つであるSchaeffler Indiaが、インドのプネーで開催されたSIAT Expoで、デュアルクラッチトランスミッションやオートメーテッドマニュアルトランスミッションなどの最新製品を展示しました。さらに、主要企業が最適な生産ライン管理と厳格な品質管理システムの採用に重点的に取り組んでいることから、予測期間中の市場全体の拡大が見込まれています。例えば、2024年4月には、TERBONが長期間の耐久性を求める人向けに設計された高性能自動車用クラッチキットを発表しました。

EVに対する需要の高まり

個人による電気自動車への嗜好の変化が市場を後押ししている。電気自動車は単段変速トランスミッションシステムを採用しているため、従来のクラッチを使用していない。そのため、電気パワートレインとシームレスに統合できる革新的なクラッチシステムの需要が高まっている。例えば、2024年4月には、マグナが効率的で革新的、かつコスト効率の高い先進的な全輪駆動(AWD)および四輪駆動(4WD)システムに加え、マイルドハイブリッドソリューション(HDT 48V)およびデュアルクラッチトランスミッション(DCT)を開発しました。さらに、高度なクラッチ機構を採用し、内燃機関モードと電気エンジンモードを効率的に切り替えるハイブリッドモデルの人気が高まっていることも、大きな成長要因となっています。例えば、2024年5月には、GMがモジュラー作動を利用し、電気自動車(EV)のトランスミッションのクラッチを制御できる新システムの特許を出願しています。この他にも、特殊クラッチの継続的な進化が、今後数年間、市場を刺激し続けるでしょう。2024年3月には、ゼロ社が電動オートバイ用の疑似クラッチシステムを発表しました。さらに、2024年1月には、アムステッド・オートモーティブ社が、電気自動車用に設計された電気機械式eアクスル・ディスコネクト・システムであるダイナミック・コントローラブル・クラッチ(DCC)を開発しました。

規制面のサポート

各国の規制当局は、自動車の排気ガスを最小限に抑え、自動車の効率を高めるために厳しい規則を施行しています。例えば、高速・低速の用途に適したツバキのバックストップカムクラッチのBMGシリーズは、厳しい要件を満たし、従来のモデルにはない重要な機能が数多く備わっています。さらに、政府機関はクラッチ製造における軽量素材の利用を奨励しており、これが市場を刺激しています。例えば、マクラーレン P1 はカーボンセラミッククラッチシステムを採用しており、重量を最小限に抑えるだけでなく、熱性能と耐久性も向上させています。この傾向は、素材の革新を通じて持続可能性と効率性を追求するという業界の取り組みを浮き彫りにしています。これとは別に、自動車用照明技術への広範な重点化が、世界市場をさらに後押ししています。2023年5月には、アイシン精機株式会社が東北マグネット研究所と提携し、新しい自動車用照明技術を用いた超高効率モーターを発表しました。また、米国高速道路交通安全局(NHTSA)と環境保護庁(EPA)は、小型車両の拡大に向けた基準を導入し、今後数年間で市場が活性化すると予測されています。

世界の自動車用クラッチ業界のセグメンテーション:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界および地域レベルでの市場予測を提供しています。当社のレポートでは、車両タイプ、トランスミッションタイプ、クラッチタイプ、クラッチディスク/プレートのサイズ、流通チャネル、素材タイプに基づいて市場を分類しています。

車種別内訳:

乗用車

商用車

これらのうち、現在、乗用車が市場で圧倒的な優位性を示しています。

このレポートでは、車両の種類別に市場を詳細に分類し、分析しています。これには乗用車と商用車が含まれます。レポートによると、乗用車が最大の市場区分を占めています。

乗用車用のオートマチッククラッチは、スムーズなギアチェンジと快適な運転を実現する重要な部品です。例えば、ホンダ・シビックやトヨタ・カローラなどの多くの小型車や中型車に見られるように、シンプルさと信頼性から、従来のシングルプレート乾式クラッチがマニュアルトランスミッションに広く使用されています。しかし、高性能志向の車の増加に伴い、デュアルクラッチトランスミッション(DCT)がますます普及するようになりました。フォルクスワーゲン・ゴルフGTIやポルシェ911などのモデルに搭載されているこのシステムは、2つの独立したクラッチを使用して奇数および偶数ギアを管理し、素早くシームレスなギアチェンジを可能にします。さらに、BMW 3シリーズに搭載されているような自己調整クラッチは、経年劣化を自動的に補正し、手動調整なしで最適な性能を維持します。これらの例は、乗用車におけるクラッチの多様な用途を強調しており、異なる運転スタイルに対応し、車両全体の性能を向上させています。

トランスミッションタイプ別:

マニュアルトランスミッション

オートマチックトランスミッション

オートメーテッド・マニュアル・トランスミッション(AMT

その他

現在、マニュアルトランスミッションが自動車用クラッチ市場で最大のシェアを占めています。

本レポートでは、トランスミッションタイプ別の市場の詳細な内訳と分析を提供しています。これには、マニュアルトランスミッション、オートマチックトランスミッション、オートメーテッド・マニュアル・トランスミッション(AMT)、その他が含まれます。レポートによると、マニュアルトランスミッションが最大の市場シェアを占めています。

マニュアルトランスミッションは、運転愛好家が好むコントロール性と操作感を求める地域では、引き続き優位性を保っています。マニュアルクラッチは製造コストとメンテナンスコストが低いため、特に新興市場では消費者とメーカーの両方にとって魅力的な選択肢となっています。さらに、耐久性と過酷な条件下での信頼性から、商用車やオフロード車でもマニュアルトランスミッションが好まれることがよくあります。こうした継続的な好みが、マニュアルトランスミッションの自動車クラッチ業界における大きな市場シェアを裏付けており、その背景には実用性とマニュアルギアシフトを好むドライバーの傾向があります。

クラッチタイプ別内訳:

摩擦クラッチ

ドッグクラッチ

油圧クラッチ

その他

摩擦クラッチが市場で最大のシェアを占める

このレポートでは、クラッチタイプ別の市場の詳細な内訳と分析を提供しています。これには、摩擦クラッチ、ドッグクラッチ、油圧クラッチ、その他が含まれます。レポートによると、摩擦クラッチが最大の市場区分を占めています。

摩擦クラッチは、エンジンとトランスミッションの接続と切断を摩擦力によって行う自動車用クラッチの一種であり、スムーズな動力伝達とギアチェンジを可能にします。一般的にマニュアルトランスミッションシステムで使用される摩擦クラッチは、クラッチディスク、プレッシャープレート、フライホイールで構成されています。ペダルを放すと、プレッシャープレートがクラッチディスクとフライホイールを再び結合し、動力伝達が再開されます。例えば、フォード・マスタングやシボレー・カマロのような高性能車では、より大きなトルクとパワーに対応するために高性能の摩擦クラッチが使用され、活気のある運転に必要な耐久性と応答性を実現しています。さらに、ホンダ・アコードやトヨタ・カムリのような日常的な乗用車では、摩擦クラッチはスムーズな動作と長寿命を目的に設計されており、長期間にわたって信頼性の高い性能を確保しています。摩擦クラッチの多用途性と効率性により、幅広い種類の車両に不可欠な部品となっており、このセグメントの成長を後押ししています。

クラッチディスク/プレートのサイズ別内訳:

9インチ未満

9インチから10インチ

10インチから11インチ

11インチ以上

現在、自動車用クラッチ市場の見通しでは、9インチ以下の製品が最大のシェアを占めている。

このレポートでは、クラッチディスク/プレートのサイズに基づく市場の詳細な内訳と分析を提供している。これには、9インチ以下、9インチから10インチ、10インチから11インチ、11インチ以上が含まれる。レポートによると、9インチ以下が最大の市場区分を占めている。

9インチ以下の自動車用クラッチは、一般的にスペースと重量が重要な小型車や軽量車に使用されます。これらの小型クラッチは、トルク要件が低い車両において効率的な動力伝達とスムーズな動作を実現するように設計されています。例えば、フィアット500やミニクーパーなどのシティカーでは、軽量で機敏な運転体験を実現するために、このサイズのクラッチがよく使用されています。また、コンパクトな設計が性能と操縦性に不可欠なホンダCBRシリーズなどのオートバイにも、小型クラッチが広く使用されています。小型クラッチは小型軽量車両特有のニーズに応えるべく、小型ながら信頼性の高い性能と耐久性を実現するよう設計されています。9インチ以下のクラッチは、サイズと機能性のバランスを最適化することで、さまざまな車両の効率的な運転に重要な役割を果たし、さまざまな運転条件においても反応性と効率性を維持します。

流通チャネル別:

アフターマーケット

OEM

OEMが最大の市場シェアを占める

このレポートでは、流通チャネル別の市場の詳細な内訳と分析を提供しています。これにはアフターマーケットとOEMが含まれます。レポートによると、OEMが最大の市場区分を占めています。

OEM(Original Equipment Manufacturers)は、自動車メーカーに高品質で信頼性の高い部品を直接供給しているため、市場で最大のセグメントを占めています。OEMのクラッチは、自動車ブランドが求める厳密な仕様と基準を満たすように設計・製造されており、最適な性能と互換性を確保しています。例えば、ヴァレオ、エクセディ、ZFフリードリヒスハーフェンなどの企業は、フォード、トヨタ、BMWなどの大手自動車メーカーにクラッチを供給している著名なOEMサプライヤーです。こうしたパートナーシップにより、精密なエンジニアリングと耐久性を備えたクラッチが新車に搭載されることが保証されています。OEMクラッチは、車両のオリジナルデザインと性能特性の整合性を維持できるため、信頼性と耐久性を求めるメーカーと消費者双方にとって最良の選択肢となっています。

材料タイプ別内訳:

セラミック

有機

その他

セラミックが最大の市場シェアを占める

このレポートでは、材料タイプ別に市場の詳細な内訳と分析を提供しています。これには、セラミック、有機、その他が含まれます。 レポートによると、セラミックが最大の市場区分を占めています。

セラミッククラッチは、その優れた耐熱性、耐久性、高負荷条件下での性能により、市場で重要な位置を占めています。 従来の有機クラッチとは異なり、セラミッククラッチは劣化することなくより高い温度に耐える複合材料で製造されており、高性能車やレース用車両に最適です。例えば、ポルシェ911 GT3やシボレー コルベット Z06などのスポーツカーでは、出力とトルクの増大に対応するためにセラミッククラッチがよく使用されており、過酷な運転状況下でも安定した性能を確保しています。さらに、セラミッククラッチは、頑丈で長持ちすることが求められる大型トラックやオフロード車でも一般的に使用されています。ザックス・パフォーマンスやアドバンスト・クラッチ・テクノロジー(ACT)などの企業は、こうした特殊な用途に対応するセラミッククラッチキットの製造で業界をリードしています。

地域別解散:

アジア太平洋

ヨーロッパ

北米

中東およびアフリカ

中南米

現在、アジア太平洋地域が市場を独占

市場調査レポートでは、アジア太平洋地域、ヨーロッパ、北米、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域の市場は、同地域の自動車産業の拡大、可処分所得の増加、自動車生産台数の増加を背景に、力強い成長を遂げています。日本、中国、インド、韓国などの国々は、乗用車および商用車の両セグメントに多額の投資を行い、この市場に大きく貢献しています。例えば、世界最大の自動車市場である中国では、BYDや吉利汽車などの企業が牽引役となり、自動車製造業が活況を呈しているため、クラッチの需要が大幅に増加しています。インドでは、マルチ・スズキやタタ・モーターズなどの国内メーカーが自動車産業の成長を牽引しており、多様な車両ポートフォリオに対応するクラッチの安定供給が求められています。また、トヨタやホンダなどの日本メーカーは、その高い品質基準と革新的な技術で市場に影響を与え続けており、高度なクラッチシステムの需要につながっています。エクセディ株式会社やFCC株式会社などの主要クラッチメーカーの存在は、今後数年間、この市場をさらに活性化させるでしょう。

競合状況

業界の主要企業は、乗用車用の自動調整クラッチなど、先進的なクラッチ技術の開発に取り組んでいます。また、進化する自動車業界に対応するため、ハイブリッド車や電気自動車のクラッチシステムの開発にも力を入れています。さらに、大手メーカーは、よりスムーズなギアチェンジと燃費の向上を実現するデュアルクラッチトランスミッションシステムの開発に取り組んでいます。また、クラッチに使用される摩擦材の改良に向けた研究開発(R&D)活動にも投資しており、その結果、性能の向上と耐用年数の延長を実現しています。さらに、主要な市場関係者は、素材と設計の革新を通じて、クラッチの性能の向上、軽量化、全体的な効率性の強化に取り組んでいます。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、自動車用クラッチ市場のすべての主要企業の詳しいプロフィールも提供されています。市場における主要な関係者の一部は以下の通りです。

Aisin Seiki Co., Ltd.

Magneti Marelli S.p.A.

Schaeffler Group AG & Co.

ZF Friedrichshafen AG,

BorgWarner Inc.

Valeo

Eaton Corporation Inc.

WABCO Holdings Inc.

EXEDY Corporation

F.C.C. Co. Ltd.

NSK Ltd

AMS Automotive LLC

APLS Automotive Industries Pvt. Ltd.

JATCO Ltd.

Allison Transmission Inc.

FTE automotive GmbH

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

自動車用クラッチ市場の最新動向:

2024年5月:GMは、モジュール式作動により電気自動車(EV)のトランスミッションのクラッチを制御できる新システムの特許を出願した。

2024年4月:TERBONは、長期間の耐久性を求める人向けに設計された高性能の自動車用クラッチキットを発表した。

2024年3月:ゼロは、燃費効率を高めた電気オートバイ用の疑似クラッチシステムを開発した。

【目次】

1 はじめに

2 範囲と方法

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の自動車クラッチ市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 車両タイプ別市場規模

5.5 トランスミッションタイプ別市場規模

5.6 クラッチタイプ別市場規模

5.7 クラッチディスク/プレートサイズ別市場規模

5.8 流通チャネル別市場規模

5.9 素材タイプ別市場規模

5.10 地域別市場規模

5.11 市場予測

6 車両タイプ別市場規模

6.1 乗用車

6.1.1 市場動向

6.1.2 市場予測

6.2 商用車

6.2.1 市場動向

6.2.2 市場予測

7 トランスミッションタイプ別市場

7.1 マニュアルトランスミッション

7.1.1 市場動向

7.1.2 市場予測

7.2 オートマチックトランスミッション

7.2.1 市場動向

7.2.2 市場予測

7.3 オートメーテッドマニュアルトランスミッション(AMT)

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 クラッチタイプ別市場

8.1 摩擦クラッチ

8.1.1 市場動向

8.1.2 市場予測

8.2 ドッグクラッチ

8.2.1 市場動向

8.2.2 市場予測

8.3 油圧クラッチ

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 クラッチディスク/プレートサイズ別市場

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1486