市場規模

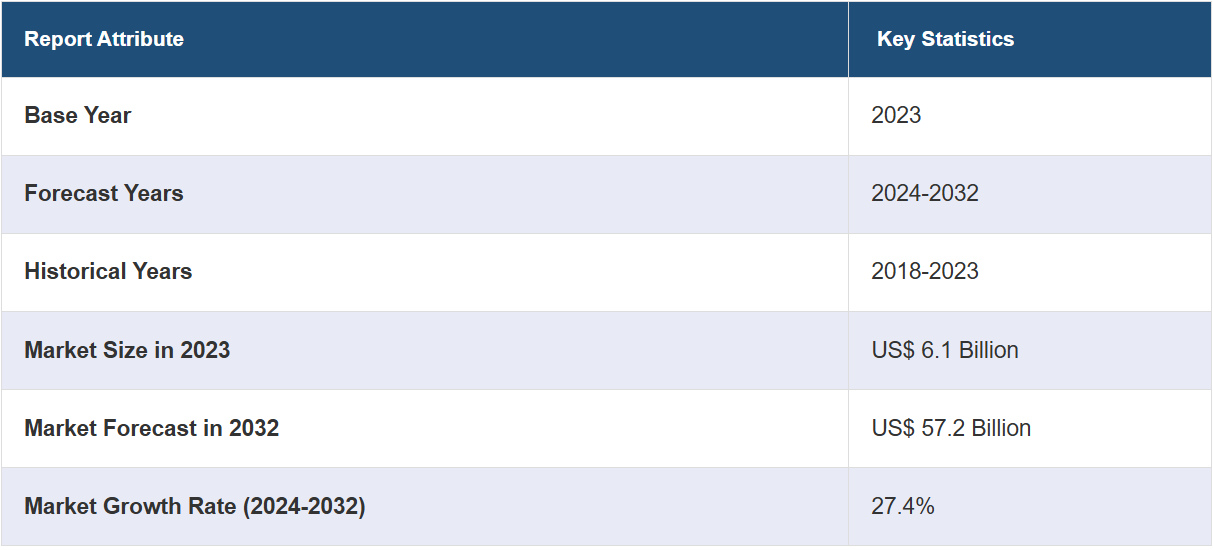

グローバルな医療用人工知能市場規模は、2023年に61億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が572億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は27.4%になると予測しています。個別化医療に対する需要の高まり、遠隔患者モニタリング施設の人気上昇、医療画像の分析、異常の検出、患者の治療結果の効率的な予測のための機械学習(ML)技術の進歩などが、市場を牽引する主な要因となっています。

医療用人工知能市場分析:

主な市場推進要因:医療研究や医薬品開発プロセスを改善するヘルスケアにおけるAIの需要の高まりが、市場の成長を促進しています。これに加えて、デジタルEHR、医療画像、ゲノム情報など、ヘルスケア業界で生成されるデータの量が増加していることも、市場の成長に寄与しています。

主な市場動向:医療画像の効率的な分析、異常の検出、患者の予後予測のための機械学習技術の進歩が、市場に好ましい見通しをもたらしています。これとは別に、エビデンスに基づく推奨や治療ガイドラインを提供し、医療従事者が正確な情報に基づいた意思決定を行うのを支援する臨床意思決定支援システムの需要の高まりも、市場の成長を後押ししています。

競合状況:医療用人工知能の有力企業には、Amazon Web Services Inc.、Cloudmedx Inc.、DeepMind、Enlitic Inc.、General Vision Inc.、Google Inc.、International Business Machines、iCarbonX、Intel Corporation、Medtronic、Micron Technology Inc.、Microsoft Corporation、Next It Corporation、Nuance Communications Inc.、Nvidia Corporation、Siemens Healthcare、Welltok Inc.などがあります。

地理的傾向:医療用人工知能の市場力学によると、北米が市場で明確な優位性を示しています。北米は技術革新の中心地であり、機械学習、ディープラーニング、自然言語処理の進歩が、ヘルスケアにおける高度なAIアプリケーションの開発を推進しています。AIを搭載した診断ツール、予測分析、個別化医療ソリューションなどの技術が最先端を走っています。

課題と機会:開発コストの高さとデータプライバシーおよびセキュリティ問題の深刻化が市場の成長を妨げています。しかし、AIは高度な画像分析、予測分析、個別治療計画を通じて、診断精度と治療結果を大幅に改善する可能性を秘めています。

医療用人工知能市場の動向:

慢性疾患の増加

現在、長時間の座りっぱなし、運動不足、不健康な食習慣といった不活発なライフスタイルが原因で、慢性疾患の患者数が増加しています。 これらのライフスタイル要因は、肥満、糖尿病、心血管疾患などの症状の発生につながります。例えば、米国保健社会福祉省によると、米国では約1億2900万人が少なくとも1つの重大な慢性疾患(例えば、心臓病、がん、糖尿病、肥満、高血圧)を抱えている。慢性疾患の増加は、入院率とAIを取り入れた効果的な治療方法の需要も押し上げている。医療分野におけるAIは、さまざまな慢性疾患のスクリーニングプロセスと検出を改善している。これらの要因は、医療用人工知能の市場予測にさらに好影響を与える。

個別化医療に対する需要の高まり

個別化医療に対する需要の高まりが市場の成長を牽引しています。例えば、世界の精密医療市場規模は2023年に752億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が1683億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は9.1%になると予測しています。個別化医療は、個人の遺伝的、環境的、および生活習慣要因に基づいて治療をカスタマイズすることを目的としています。AIは膨大な量の遺伝子データを分析し、より正確で個別化された治療法の推奨につながるパターンを特定することができます。これらの要因が、今後数年間で医療用人工知能の成長を推進すると見込まれています。

遠隔患者モニタリング

遠隔患者モニタリングにより、個人は自宅にいながら自身の健康状態を追跡できるようになり、医療施設への頻繁な通院の必要がなくなります。これにより、移動や待合室など、医療関連の不便さによる不都合が軽減され、患者の満足度が向上します。特に遠隔地や医療過疎地域に住む人々にとっては、医療へのアクセスが向上し、患者は場所に関係なく医療提供者とつながり、質の高いケアを受けることができるようになります。例えば、2024年7月には、ジョージア州を拠点とするモノのインターネット(IoT)企業KOREとオーストラリアの企業mCare Digitalが、仮想患者モニタリング機能付きスマートウォッチ「mCareWatch 241」を発表しました。このスマートウォッチには、緊急時の支援要請、通話機能、GPS追跡、リマインダー、心拍数モニター、短縮ダイヤル、転倒検知、歩数計、ジオフェンスアラーム、非動作検知、モバイルアプリおよびウェブダッシュボードなどの機能が搭載されており、それにより医療用人工知能の収益が増加しています。

グローバルな医療用人工知能のセグメント化:

IMARC Groupは、2024年から2032年までの世界、地域、国レベルでの予測とともに、ヘルスケア市場におけるグローバル人工知能の各セグメントの主要なトレンドの分析を提供しています。当社のレポートでは、製品、技術、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

ハードウェア

ソフトウェア

サービス

ソフトウェアが市場を支配

このレポートでは、提供内容に基づく市場の詳細な内訳と分析が提供されています。これには、ハードウェア、ソフトウェア、サービスが含まれます。レポートによると、ソフトウェアが最大のセグメントを占めています。

医療用人工知能の市場展望によると、医療におけるAIに関連するソフトウェアには、電子カルテ(EHR)システム、画像解析ソフトウェア、臨床意思決定支援システム(CDSS)、自然言語処理(NLP)ツールなどがあります。 これらのソフトウェアは、患者の健康記録をデジタルで保存・管理し、膨大な量の患者データから価値ある洞察を分析・抽出することで、意思決定、個別治療計画、臨床研究を促進します。コンピュータビジョンと機械学習(ML)アルゴリズムを活用し、放射線科医による異常の検出、診断、定量的測定を支援します。関連情報の抽出、テキストの分類・カテゴリー化、音声からテキストへの転記が可能です。また、バイタルサイン、活動レベル、その他の健康パラメータの継続的なモニタリングにより、健康状態の悪化を予測し、医療従事者にリアルタイムで警告を発することができます。

テクノロジー別内訳:

機械学習

コンテクスト・アウェア・コンピューティング

自然言語処理

その他

機械学習が市場で最大のシェアを占めている

技術に基づく市場の詳細な内訳と分析も報告書に記載されている。これには、機械学習、コンテクスト・アウェア・コンピューティング、自然言語処理、その他が含まれる。報告書によると、機械学習が最大の市場シェアを占めている。

機械学習(ML)アルゴリズムは、電子健康記録(EHR)、医療用画像、遺伝情報などの患者データの分析に用いられ、疾患の診断や予後判定に役立てられています。これらのアルゴリズムはパターンを特定し、疾患を分類し、患者の予後を予測することで、医療従事者が正確かつ迅速な意思決定を行うことを支援します。異常の検出、臓器や腫瘍のセグメント化、放射線科医による画像解釈の支援が可能です。 MLベースの画像分析は、診断精度を向上させ、解釈時間を短縮し、病気の早期発見を強化します。 MLモデルは、臨床記録、ゲノムデータ、ライフスタイル要因などの大規模なデータセットを分析することで、患者の予後を予測することもできます。 さらに、EHRを分析して、病気の傾向、治療パターン、人口の健康指標などの貴重な洞察を明らかにすることもできます。

用途別内訳:

ロボット支援手術

バーチャル看護助手

事務ワークフロー支援

不正行為検出

投与量エラー削減

臨床試験参加者識別子

予備診断

その他

臨床試験参加者識別子は市場で最大のシェアを占めている

用途に基づく市場の詳細な分類と分析も報告書に記載されています。これには、ロボット支援手術、バーチャル看護助手、管理ワークフロー支援、不正検出、投与エラー削減、臨床試験参加者識別子、予備診断、その他が含まれます。報告書によると、臨床試験参加者識別子が最大の市場シェアを占めています。

臨床試験参加者識別子は、臨床試験に登録された個人に割り当てられ、プライバシーと機密性を保護します。個人識別情報(氏名や社会保障番号など)の代わりに使用することで、匿名性を確保し、被験者の身元を保護します。臨床試験におけるデータの完全性と安全性を確保するのに役立ちます。個人情報の代わりに識別子を使用することで、人的エラーやデータ入力ミスによるデータエラーや不整合の可能性が低減します。また、機密情報が不注意による開示や誤用から保護されることにもつながります。

エンドユーザー別内訳:

医療サービス提供者

製薬およびバイオテクノロジー企業

患者

その他

製薬およびバイオテクノロジー企業が市場で最大のシェアを占めている

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、医療サービス提供者、製薬およびバイオテクノロジー企業、患者、その他が含まれます。報告書によると、製薬およびバイオテクノロジー企業が最大の市場シェアを占めています。

製薬およびバイオテクノロジー企業は、業務のさまざまな側面で変革をもたらす可能性があることから、AIの活用に乗り出しています。AIは、データ主導のアプローチと計算モデリングを活用することで、創薬と開発プロセスに革命をもたらす前例のない機会を提供します。AIアルゴリズムにより、これらの企業は膨大な量の生物学的および化学的データを分析し、潜在的な薬剤標的を特定し、薬剤の活性を予測し、薬剤設計を最適化することで、従来は時間と費用のかかっていた薬剤開発パイプラインを大幅にスピードアップすることができます。さらに、AIは患者データ、ゲノム、臨床記録を活用することで、個別化治療アプローチを開発し、精密医療を可能にします。AIアルゴリズムは、疾患感受性や治療反応に関連するバイオマーカーや遺伝的変異を特定し、標的療法や患者サブグループの特定を可能にします。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、最大の医療用人工知能市場シェアを占めている

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米が最大の市場シェアを占めているのは、この地域に効率的な医療インフラが整っているためです。さらに、大衆の間でさまざまな慢性疾患の発生率が上昇していることも、市場の成長に寄与しています。例えば、2018年には成人の半数以上(51.8%)が10種類の診断済み慢性疾患(関節炎、がん、慢性閉塞性肺疾患、冠動脈性心臓病、現在の喘息、糖尿病、肝炎、高血圧、脳卒中、腎臓の機能低下または不全)のうち少なくとも1つを患っており、米国成人の27.2%が複数の慢性疾患を抱えていた。また、医療分野における高度なコンピューティング能力、クラウドコンピューティングリソース、データストレージ容量などの強固なテクノロジーインフラの採用が拡大していることも要因のひとつです。

競合状況

主要な市場参加企業は、AI能力の向上を目指して研究業務に投資しています。また、医療分野におけるAIアプリケーションの精度、効率性、有効性を高める新しいアルゴリズム、モデル、プラットフォームの開発にも多大なリソースを割いています。トップ企業は、進化する市場ニーズに対応するために、製品ポートフォリオの拡大と多様化を進めています。また、診断画像、臨床意思決定支援、遠隔患者モニタリング、ゲノム、創薬など、さまざまなヘルスケア領域を対象とした新しいAI搭載ソリューションやプラットフォームの開発と投入も進めています。 業界をリードする企業は、市場への浸透を強化し、新たな顧客層へのアクセスを確保し、補完的な技術を活用するために、戦略的パートナーシップやコラボレーションに重点的に取り組んでいます。

本レポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Amazon Web Services Inc.

Cloudmedx Inc.

DeepMind

Enlitic Inc.

General Vision Inc.

Google Inc.

International Business Machines

iCarbonX

Intel Corporation

Medtronic

Micron Technology Inc.

Microsoft Corporation

Next It Corporation

Nuance Communications Inc.

Nvidia Corporation

Siemens Healthcare

Welltok Inc.

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

医療用人工知能市場の最新動向:

2024年9月:Salesforceは、ヘルスケアに特化した技術を提供する部門向けに、AI対応ソリューションの新しいライブラリを発表した。組織は、時間を要する作業を自動化するためにそれらを使用することができる。新しい生成型AI機能は臨床医のワークフローに統合され、患者ケアの質と効率の向上を支援する可能性がある。

2024年9月:テクノロジー企業Tempus AI, Inc.は、AI搭載のパーソナルヘルスコンシェルジュ「Olivia」を発売。Oliviaは、個人が自身の健康データを総合的に整理、管理し、積極的に管理できるようにする。

2024年9月:Harrison.aiは放射線医学向けにカスタマイズされたビジョン言語モデルを発表した。Harrison.rad.1は画像診断に関する議論に参加し、X線の特徴を特定して局在化し、レポートを作成し、患者の病歴と臨床的背景に基づく推論を提供することができる。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の医療用人工知能市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 製品別市場内訳

6.1 ハードウェア

6.1.1 市場動向

6.1.2 市場予測

6.2 ソフトウェア

6.2.1 市場動向

6.2.2 市場予測

6.3 サービス

6.3.1 市場動向

6.3.2 市場予測

7 テクノロジー別市場規模推移

7.1 機械学習

7.1.1 市場動向

7.1.2 市場予測

7.2 コンテクスト・アウェア・コンピューティング

7.2.1 市場動向

7.2.2 市場予測

7.3 自然言語処理

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 用途別市場規模推移

8.1 ロボット支援手術

8.1.1 市場動向

8.1.2 市場予測

8.2 バーチャル看護助手

8.2.1 市場動向

8.2.2 市場予測

8.3 事務ワークフロー支援

8.3.1 市場動向

8.3.2 市場予測

8.4 不正検出

8.4.1 市場動向

8.4.2 市場予測

8.5 投薬ミス削減

8.5.1 市場動向

8.5.2 市場予測

8.6 臨床試験参加者識別

8.6.1 市場動向

8.6.2 市場予測

8.7 予備診断

8.7.1 市場動向

8.7.2 市場予測

8.8 その他

8.8.1 市場動向

8.8.2 市場予測

9 エンドユーザー別市場

9.1 医療サービス提供者

9.1.1 市場動向

9.1.2 市場予測

9.2 製薬会社およびバイオテクノロジー企業

9.2.1 市場動向

9.2.2 市場予測

9.3 患者

9.3.1 市場動向

9.3.2 市場予測

9.4 その他

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2079