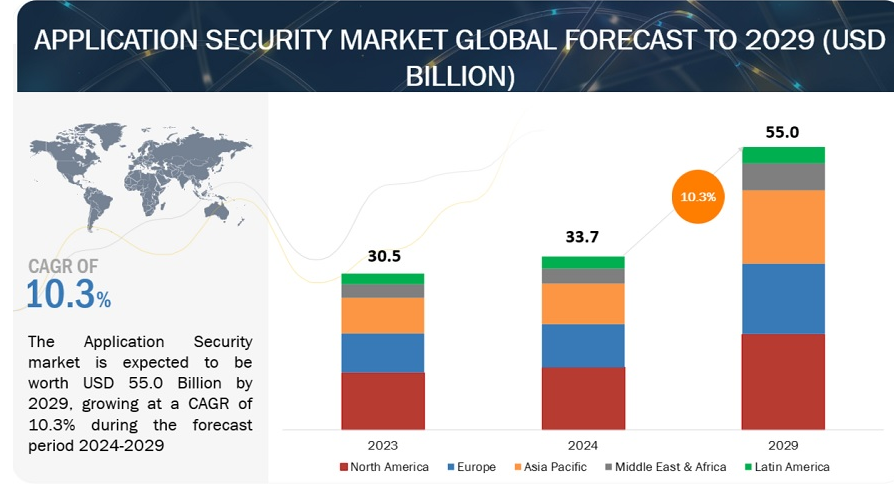

世界のアプリケーションセキュリティ市場は、2024年の337億米ドルから2029年には550億米ドルに成長し、予測期間中の複合年間成長率(CAGR)は10.3%に達する。アプリケーションへの依存度の高まりとサイバー攻撃の脅威の高まりにより、アプリケーション・セキュリティ(AppSec)市場は急速に成長している。このような攻撃の頻繁かつ巧妙な性質が、強力なアプリケーション・セキュリティ・ソリューションの必要性を高めている。組織がクラウドベースのアプリケーションに移行するにつれて、新たなセキュリティ上の課題が浮上し、適応性の高い堅牢な制御が求められている。AppSec ベンダーは、開発者のワークフローと統合して脆弱性を早期に特定する、使いやすいツールを開発しています。中小企業やセキュリティ・リソースが限られている組織は、手頃な専門知識を求めてマネージド・セキュリティ・サービス・プロバイダ(MSSP)を利用するようになっている。さらに、オープンソースソフトウェアの普及により、オープンソースコードを効果的に保護するためのAppSecソリューションの進化が必要となっている。

アプリケーション・セキュリティ市場のダイナミクス

促進要因 ビジネス・アプリケーションを標的としたセキュリティ侵害の増加。

ビジネスアプリケーションを標的としたセキュリティ侵害の急増は、アプリケーションセキュリティ市場の重要な市場促進要因となっている。企業が複雑で相互接続されたソフトウェア・エコシステムに依存するようになったため、サイバー脅威の攻撃対象が拡大し、アプリケーションの脆弱性が悪意ある行為者の主要な標的になっている。重大な財務的・風評的損害をもたらした有名な侵害事件により、強固なセキュリティ対策の重要性が浮き彫りになっている。その結果、企業は機密データを保護し、規制コンプライアンスを確保し、顧客の信頼を維持するために、アプリケーション・セキュリティ・ソリューションへの投資を優先するようになりました。このような意識の高まりとリスク軽減に向けた積極的な姿勢が、アプリケーション・セキュリティ市場の成長を後押ししており、ソフトウェア開発ライフサイクル全体にわたって包括的な保護を提供する高度なツールやサービスへの需要が高まっている。

制約 予算の制約と投資収益率

予算の制約は、アプリケーション・セキュリティ市場にとって大きな制約となる。高度なサイバー脅威から保護するための強固なセキュリティ対策の必要性は明らかであるにもかかわらず、多くの組織、特に中小企業では、包括的なアプリケーション・セキュリティ・ソリューションに十分な資金を割くことができない。高度なセキュリティ・ツール、継続的なメンテナンス、熟練した人材の雇用に関連する高額なコストは、法外なものとなりかねない。さらに、急速な技術変化と脅威の絶え間ない進化には継続的な投資が必要であり、多くの企業はこれを継続することが困難であると感じています。このような財政的な制約が、最先端のセキュリティ技術やサービスの普及を妨げ、多数のアプリケーションが攻撃に対して脆弱なままとなり、アプリケーション・セキュリティ市場全体の成長が鈍化する可能性がある。

機会: アプリケーション・セキュリティにおける人工知能と機械学習の採用

人工知能(AI)と機械学習(ML)の採用は、アプリケーション・セキュリティ市場に大きな機会をもたらす。AIとML技術は、脅威をより効率的かつ正確に検知し、対応するセキュリティシステムの能力を強化する。これらの技術を活用することで、アプリケーション・セキュリティ・ソリューションは膨大な量のデータをリアルタイムで分析し、パターンを特定し、潜在的な脆弱性を悪用される前に予測することができる。AI主導のセキュリティ・ツールは、新しく進化する脅威に適応することができ、脅威の検知と緩和に対するプロアクティブなアプローチを提供します。さらに、AIとMLが提供する自動化機能により、人的介入への依存度が低下するため、企業はより高い精度と低コストでセキュリティを管理できるようになる。このような技術的進歩は、セキュリティ対策の有効性を向上させるだけでなく、イノベーションを促進し、あらゆる規模の企業にとって堅牢なアプリケーション・セキュリティをより身近でスケーラブルなものにします。その結果、AIとMLの統合は、アプリケーション・セキュリティ市場の大幅な成長と変革を促進する態勢を整えている。

課題 最新アプリケーションの複雑性

マイクロサービス・アーキテクチャの採用、APIの広範な利用、サードパーティ・サービスの統合によって、最新のアプリケーションの複雑性がアプリケーション・セキュリティ市場に大きな課題をもたらしている。クラウドやハイブリッド・プラットフォームなど、多様な環境にアプリケーションを展開する企業が増えているため、潜在的な攻撃対象が増大し、堅牢で適応性の高いセキュリティ対策が必要になっている。DevOpsの実践における継続的なデプロイの急速なペースは、セキュリティをさらに複雑にしており、開発速度を妨げることなくセキュリティ・プロトコルをシームレスに統合する必要がある。

業種別では、予測期間中、BFSI セグメントがより大きな市場規模を占めるだろう。

銀行・金融サービス・保険(BFSI)部門は、膨大な量の機密データを扱うため、サイバー攻撃の格好の標的となっている。堅牢なアプリケーション・セキュリティ(AppSec)は、顧客情報、金融資産、ビジネス全体の整合性を保護するために不可欠である。複雑なレガシーシステムとAppSecソリューションを統合することは、高度なサイバー犯罪者からの攻撃に常にさらされているBFSI機関にとって重要な課題です。オープンバンキングの台頭とAPIへの依存は、機密データへの不正アクセスを防ぐために保護しなければならない新たな脆弱性をもたらします。BFSI機関はクラウドに移行するため、AppSecソリューションはクラウド環境とシームレスに統合し、堅牢なセキュリティ制御を提供する必要があります。強固なIAM(Identity and Access Management)ソリューションを採用することで、ユーザーアクセスを管理し、不正アクセスのリスクを最小限に抑えることができます。AppSecをDevSecOpsパイプラインに統合することで、脆弱性の早期発見と修正が可能になる。効果的なAppSec戦略には、セキュリティ意識向上トレーニングやフィッシング検出メカニズムも含まれ、スケーラビリティ、自動化、クラウド環境との容易な統合を実現する必要がある。

コンポーネント別では、ソリューション・セグメントが予測期間中により大きな市場規模を占める。

大規模なコードベースを効率的にスキャンし、手作業の必要性を減らして継続的なセキュリティ監視を可能にする自動 AppSec ソリューションを採用する企業が増えている。最新の AppSec ソリューションは開発者にやさしく、ユーザーフレンドリーなインターフェイスと開発者のワークフローとのシームレスな統合を特徴としている。このアプローチは、開発ライフサイクルの早い段階でセキュリティを統合する「シフト・レフト」プラクティスの採用を促進する。クラウドベースのアプリケーションへの移行に伴い、クラウドネイティブのAppSecソリューションに対する需要が高まっている。これらのソリューションは、従来のオンプレミス型と比較して、拡張性、柔軟性、容易な導入を提供し、今日のデジタル環境における組織の進化するニーズに合致している。

導入形態別では、クラウド・セグメントが予測期間中に高い CAGR で成長する。

このモデルのアプリケーション・セキュリティは、セキュリティ・ベンダーのクラウド・インフラ内で完全に管理され、専門家が監督するインターネットからアクセス可能なセキュリティ・ワールームのように機能する。すべてのセキュリティ・ツールや設定がベンダーのプラットフォーム上で実行されるため、このセットアップではオンプレミスのハードウェアやソフトウェアが不要になる。ユーザはウェブ・インターフェースを通じてセキュリティ・コントロールやレポートにアクセスし、セキュリティ・ステータスを一元的に把握することができます。クラウドベースのソリューションは、アプリケーションの使用量やデータ量の変化に対応できる自然な拡張性を備えているため、ITの負担が軽減され、社内のスタッフを他の業務に振り向けることができます。また、このアプローチは迅速な導入を可能にし、より迅速なアプリケーション保護を実現します。サブスクリプション・ベースの価格モデルは、初期費用を抑えて予算編成を簡素化し、自動アップデートによってアプリケーションを最新の脅威から保護し続けるため、要件の変化に容易に対応できる。

北米のアプリケーション・セキュリティ市場は現在、いくつかの重要な要因によって大きな成長を遂げている。その最たるものが、ビジネス・アプリケーションを標的としたセキュリティ侵害の増加で、企業はセキュリティ対策の強化を優先するようになっている。このような意識の高まりと緊急性が、高度なアプリケーション・セキュリティ・ソリューションの需要を大幅に押し上げている。さらに、クラウドベースのアプリケーションの採用が増加していることも、企業がクラウド中心の業務に堅牢な安全策を求めていることから、この需要をさらに押し上げている。IBM、シスコ、シノプシスなどの業界大手は、北米企業の進化するニーズに合わせた最先端のセキュリティ・ソリューションの提供を主導している。

このような市場ダイナミクスに加え、北米の確立されたITインフラは、革新的なアプリケーション・セキュリティ・ソリューションの開発と導入のための肥沃な土壌となっている。また、この地域が世界的な金融機関のハブとして突出していることも、厳格なセキュリティ対策の需要を促進する上で重要な役割を果たしている。金融機関はサイバー攻撃の格好の標的であるため、堅牢なアプリケーション・セキュリティ・ソリューションの必要性が強調されている。さらに、さまざまな業界でIoTデバイスが急速に普及しているため、新たなセキュリティ上の課題が生じ、リスクを効果的に軽減するための専門的なセキュリティ対策が必要となっている。こうした背景から、脅威インテリジェンス・ソリューションの開発に重点を置くことで、セキュリティ脅威の特定と対処における積極的なアプローチが浮き彫りになり、北米のアプリケーション・セキュリティ市場の成長軌道をさらに後押ししている。

主要市場プレイヤー

IBM(米国)、HCL(インド)、Synopsys(米国)、Microfocus(英国)、Capgemini(フランス)、Onapsis(米国)、Cloudflare(米国)、Guardsquare(ベルギー)、Checkmarx(米国)、Fortinet(米国)、Broadcom(米国)、Qualys(米国)、Rapid7(米国)などが、世界のアプリケーション・セキュリティ市場で事業を展開する主要企業である。

この調査では、アプリケーションセキュリティ市場をタイプ、コンポーネント、組織規模、導入形態、業種、地域別に分類している。

タイプ別

ウェブアプリケーションセキュリティ

モバイルアプリケーションセキュリティ

コンポーネント別

ソリューション

セキュリティ・テスト・ツール

静的アプリケーション・セキュリティ・テスト(SAST)

動的アプリケーション・セキュリティ・テスト(DAST)

インタラクティブ・アプリケーション・セキュリティ・テスト(IAST)

ランタイム・アプリケーションの自己保護

コンテナ・セキュリティ

APIセキュリティ

その他のソリューション

サービス

プロフェッショナル・サービス

マネージド・サービス

導入形態別

クラウド

オンプレミス

組織規模別

大企業

中小企業

業種別

銀行、金融サービス、保険 (BFSI)

政府・公共機関

ヘルスケア

電気通信

小売・Eコマース

ITおよびITES

教育

その他の業種

地域

北米

欧州

アジア太平洋

中東・アフリカ

ラテンアメリカ

2024年1月、ITサービス・コンサルティングのIBMがアドバンストを買収。IBMはハイブリッド・クラウドとAIサービスの強化を目指し、Advancedからアプリケーション・モダナイゼーション機能を買収すると発表した。この買収は2024年第2四半期に完了する予定で、IBMコンサルティングのサービス、特にメインフレームアプリケーションとデータのモダナイゼーションを強化し、顧客のデジタルトランスフォーメーションジャーニーをサポートする。

2023年12月、ITサービスとコンサルティングのIBMはStreamsetsとWebmethodsを買収した。IBMはストリームセッツとウェブメソッズの買収により、AIとハイブリッド・クラウドの能力を高める計画だ。2024年第2四半期に最終決定される見込みのこの統合は、アプリケーションとデータの活用を強化するためにクライアントを強化することを目的としている。

2021年4月、IBMセキュリティとHCLテクノロジーズは、近代化されたセキュリティ・オペレーション・センター・プラットフォームを通じて顧客の脅威管理を強化するために提携する。HCLのサイバーセキュリティ・フュージョンセンターは、IBMのCloud Pak for Securityを活用して統合セキュリティ・プラットフォームを構築し、脅威のライフサイクル全体にわたってセキュリティ・チーム、ツール、プロセスを合理化する。この協業は、高度な脅威管理サービスを全世界に提供することで、組織のデジタル変革を支援することを目的としている。

2023年8月、シノプシスは、プロジェクトやチームを横断したアプリケーション・セキュリティ・テストの簡素化と合理化を目的とした先進のアプリケーション・セキュリティ・ポスチャー・マネジメント(ASPM)ソリューション、Software Risk Managerを発表した。Jason Schmitt氏が率いるシノプシスのソフトウェア・インテグリティ・グループは、デジタル・トランスフォーメーションの中で企業が直面するソフトウェア・リスク管理の課題を解決することを目指している。ASPMにより、チームはセキュリティ・ポリシーを一元的に定義し、既存のセキュリティ投資を最大限に活用し、脆弱性レポートを統合し、セキュリティ・ワークフローを開発プロセスに統合し、統合ソリューションでアプリケーション・セキュリティ・テストを最適化できる。ガートナー社は、2026年までにASPMの普及を予測しており、リスクを効果的に軽減するための効率的なアプリケーション・セキュリティ管理の必要性が高まっていることを強調している。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場区分

1.3.2 対象地域

1.3.3 調査対象年

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

2 調査方法

2.1 調査アプローチ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 一次プロファイルの内訳

2.1.2.2 主要業界インサイト

2.2 市場ブレークアップとデータ三角測量

2.3 市場規模の推定

2.3.1 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

2.4 調査の前提

2.5 調査の限界

2.6 景気後退がアプリケーションセキュリティ世界市場に与える影響

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 アプリケーション・セキュリティ市場の概要

4.2 アプリケーション・セキュリティ市場:タイプ別

4.3 アプリケーションセキュリティ市場:コンポーネント別

4.4 アプリケーションセキュリティ市場:業種別

4.5 アプリケーションセキュリティ市場:地域シナリオ、2024年対2029年

5 市場概要と業界動向

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 ケーススタディ分析

5.4 バリューチェーン分析

5.5 エコシステム/市場マップ

5.6 ポーターズファイブフォース分析

5.7 価格分析

5.7.1 主要プレイヤーの平均販売価格動向(オファリング別

5.7.2 ソリューション別の指標価格分析

5.8 技術分析

5.8.1 主要テクノロジー

5.8.2 補完的技術

5.8.3 隣接技術

5.9 特許分析

5.1 バイヤーに影響を与えるトレンド/混乱

5.11 規制情勢

5.11.1 規制機関、政府機関、その他の組織

5.11.2 地域別の規制

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

5.12.2 購入基準

5.13 主要会議・イベント(2024~2025年)

5.14 ビジネスモデル分析

5.15 投資と資金調達のシナリオ

6 アプリケーション・セキュリティ市場(タイプ別

6.1 はじめに

6.1.1 タイプ別 アプリケーションセキュリティ市場の促進要因

6.2 ウェブアプリケーションセキュリティ

6.3 モバイル・アプリケーション・セキュリティ

7 アプリケーション・セキュリティ市場(コンポーネント別

7.1 導入

7.1.1 コンポーネント アプリケーションセキュリティ市場の促進要因

7.2 ソリューション

7.2.1 セキュリティテストツール

7.2.1.1.1 静的アプリケーション・セキュリティ・テスト(sast)

7.2.1.1.2 動的アプリケーション・セキュリティ・テスト(dast)

7.2.1.1.3 インタラクティブ・アプリケーション・セキュリティ・テスト(iast)

7.2.1.1.4 ランタイムアプリケーションセルフプロテクション(rasp)

7.2.2 コンテナ・セキュリティ

7.2.3 APIセキュリティ

7.2.4 その他のソリューション

7.3 サービス

7.3.1 サービス 市場牽引要因

7.3.2 プロフェッショナル・サービス

7.3.2.1 トレーニングと教育

7.3.2.2 コンサルティング・サービス

7.3.2.3 インターグレーションとメンテナンス

7.3.2.4 侵入テスト

7.3.3 マネージド・サービス

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 4283