アンモニアの世界市場は、肥料生産における需要増加により、2032年までCAGR4.54%で成長すると予測

市場規模

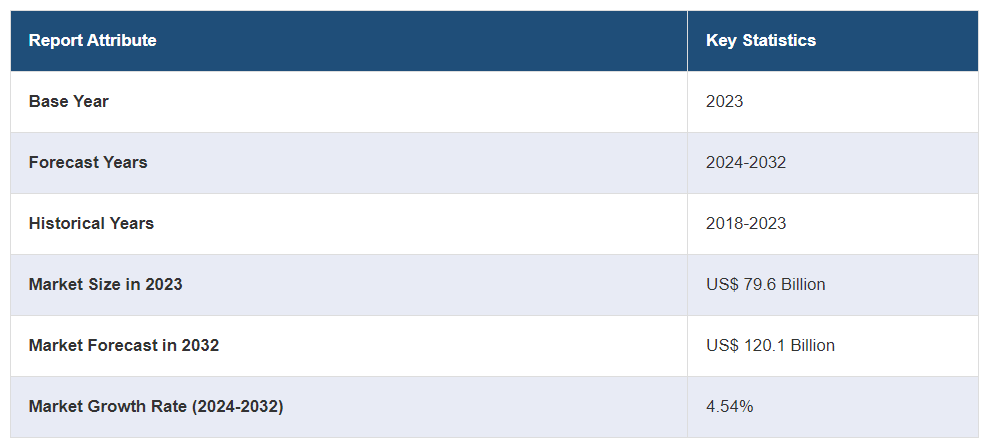

世界のアンモニア市場規模は2023年に796億米ドルに達した。今後、IMARC Groupは、市場は2032年までに1201億米ドルに達し、2024年から2032年の間に4.54%の成長率(CAGR)を示すと予測している。市場を牽引しているのは、農業における肥料需要の増加、工業用途の拡大、化学薬品や火薬の生産量の増加、冷凍技術の進歩、廃水処理における用途の拡大などである。さらに、持続可能で環境に優しい農業へのシフトが市場成長をさらに促進する。

アンモニア市場の分析

主な市場促進要因 主な市場促進要因には、冷蔵や化学品への広範な応用、作物の収量を上げるための肥料に対する農業需要の高まり、グリーンアンモニアのような持続可能な代替エネルギーへの関心の高まりなどがある。世界人口の増加と食糧安全保障に関する懸念が肥料の利用を後押しする一方、産業の拡大が多くの分野でのアンモニア用途を強化する。さらに、アンモニア合成における技術革新と厳格な環境プロトコルが、環境に優しいアンモニア・ソリューションへの投資を後押しし、世界のアンモニア市場の拡大をさらに後押ししている。

主要市場動向: 本市場では、急増する食糧需要に対応するための肥料生産の増加、持続可能性への傾斜の高まりと厳しい規制、アンモニアのコスト効率と有効性を高めるアンモニア生産の進歩など、アンモニア市場の現在の動向を包括的に分析しています。このような傾向は、再生可能エネルギー事業への多額の投資、農業分野における注目すべき開発、および先進的な生産技術によって強化され、総体として市場拡大に拍車をかけ、数多くの産業用途におけるアンモニアの重要な役割を強化している。

地理的動向: アンモニア市場分析によると、アジア太平洋地域は、生産設備への多額の投資、工業化の進展、旺盛な農業需要により優位を占めている。インドや中国のような主要経済国は、大規模農業を促進するために肥料を広範囲に活用している支配的な地域である。さらに、アジア太平洋地域では化学製造業が成長しており、アンモニア需要をさらに促進している。戦略的なインフラ整備と技術進歩により生産能力が向上し、アンモニアの世界市場シェアにおける同地域の主導的地位が強化されている。

競争環境: アンモニア業界の主な市場プレーヤーとしては、Achema AB、BASF SE、CF Industries Holdings Inc.、Koch Industries Inc.、Linde plc、Nutrien Ltd、OCI N.V.、Orica Limited、PJSC Togliattiazot、Saudi Basic Industries Corporation、Yara International ASAなどが挙げられる。

課題と機会: アンモニア市場の概要では、厳しい環境法、変動する原料価格、アンモニア生産におけるエネルギー消費量の多さ、炭素排出量の多さなど、いくつかの課題が浮き彫りになっている。しかし、このような課題は、アンモニア企業に成長と革新の機会を提供する。グリーン・アンモニアと強化された合成技術における技術の進歩は、持続可能なアンモニア生産の可能性を示している。農業部門における需要の高まりと、クリーン・エネルギー源の重視の強化は、市場機会をさらに促進する。

アンモニア市場の動向:

グリーンアンモニア需要の増加

世界のアンモニア市場は、環境問題への関心の高まりと炭素排出に関する厳しい規制を追い風に、グリーン・アンモニアへの傾斜が顕著になっている。2024年5月に発表された調査記事によると、欧州のアンモニア部門は年間3,600万トンの二酸化炭素排出に関与している。グリーン・アンモニアは、再生可能なエネルギー源を使用して生成されるため、従来から生産されているアンモニアに代わる環境に優しい代替品である。その結果、大手企業は二酸化炭素排出量を削減するため、グリーン・アンモニア生産に急速に投資している。例えば、2024年7月、アスラン・エナジー・キャピタルは、太陽電池ベースのグリーン・アンモニア生産施設を開発するため、メキシコで35,000ヘクタールの土地を取得するMoUに調印した。第1段階では、年間約60万トンのグリーン・アンモニアを生産する予定だ。2030年の第2段階では、生産能力は倍増する予定である。

肥料生産における製品需要の増加

アンモニアは主に肥料生産における窒素源として重要な役割を担っており、市場成長の原動力となっている。世界人口の増加に伴い、食糧需要が増加しており、農業生産の拡大が必要となっている。その結果、アンモニアベースの肥料の需要が高まる。農業用カリとリン酸塩のメーカーであるモザイク社のデータによると、生産されたアンモニアの80%以上が肥料として活用されている。ブラジルやインドを含む主要農業国は、肥料の生産能力を拡大するために多額の投資を行っている。この傾向は、アンモニアの安定した需要を補強し、世界的な農業の持続可能性と食糧安全保障を支援する上でアンモニアが果たす重要な役割を浮き彫りにしている。

アンモニア合成技術の進歩

アンモニア市場の見通しは、アンモニア合成技術の進歩による機会の拡大を示している。触媒プロセスや電気化学プロセスなど、より効果的でコスト効率の高い生産技術の開発により、アンモニア合成能力が向上している。このような進歩は、炭素排出とエネルギー消費の削減に役立つ。例えば、ジュピターアイオニクスは2024年3月、電気分解法を活用して炭素排出ゼロでアンモニアを生産する電気化学グリーン・アンモニア技術をスケールアップするため、900万米ドルを調達した。大手企業がこのような先進技術を急速に採用する中、市場は持続可能性と生産性の向上を目の当たりにしている。この傾向は、効率性と革新に対する業界の義務を反映しており、競争力とアンモニア市場シェアの成長を後押ししている。

アンモニア市場のセグメンテーション

IMARC Groupは、2024年から2032年までの世界、地域、国レベルでの予測とともに、市場の各セグメントにおける主要動向の分析を提供しています。当レポートでは、物理的形態、用途、最終用途産業に基づいて市場を分類しています。

物理的形態による分類

アンモニア市場レポート

液体

粉末

ガス

液体が市場シェアの大半を占める

本レポートでは、物理的形態に基づく市場の詳細な分類と分析を行っている。これには液体、粉末、ガスが含まれる。レポートによると、液体が最大のセグメントを占めている。

アンモニア業界レポートは、化学製造、農業セクター、工業用冷凍で広く利用されているため、市場シェアの最大セグメントを占める液体アンモニアに関する包括的な洞察を提供しています。液体アンモニアは、気体状よりも保管や輸送が比較的容易であるため、様々な産業で好まれている。さらに、液体アンモニアは多くの用途で高い効率とエネルギー密度を持ち、市場力学における優位性を支えている。この主要セグメントの成長は、アンモニア市場における優位性を下支えする生産設備の開発と流通・取扱いの技術的改善によってさらに促進される。例えば、2024年1月、イノックス・エアーはインドのマハラシュトラ州政府と、30億米ドルを投じて年間50万トンの液体アンモニア生産施設を設立するMoUに調印した。

用途別内訳

MAPとDAP

尿素

硝酸

硫酸アンモニウム

硝酸アンモニウム

その他

用途に基づく市場の詳細な分類と分析も報告書に記載されている。これには、MAPとDAP、尿素、硝酸、硫酸アンモニウム、硝酸アンモニウム、その他が含まれる。

リン酸一アンモニウム(MAP)とリン酸二アンモニウム(DAP)は、肥料として広く使用され、作物にリンや窒素などの重要な栄養素を供給するアンモニアの重要な用途である。MAPとDAPは、農業生産性と土壌肥沃度の向上に役立つ高栄養プロファイルを持っている。これらの化学薬品は、世界的な食糧需要の増加に対応し、持続可能な農業慣行を促進するのに役立ち、結果としてアンモニア市場規模を拡大している。例えば、2023年12月、Phophosolutions Inc.は、その画期的なRhizoSorb技術を活用して、従来から生産されているMAPを比較し、毎年のトウモロコシ生産のライフサイクルを分析することによって、持続可能な農業慣行を促進した。

尿素は肥料市場で重要な役割を果たすアンモニア誘導体である。その生産はアンモニア市場の成長要因に大きく影響され、農業と工業の両方でその需要と用途を牽引している。最も一般的に利用されている窒素肥料であり、作物や植物に費用効率が高く効果的な窒素源を提供し、結果として作物の収量を増加させる。Sustainable Plant Nutrition誌の2023年版に掲載された研究論文によると、肥料としての尿素の利用率は、世界の窒素肥料施用量の50%を超えている。さらに、尿素は接着剤、樹脂原料、自動車分野ではディーゼル排ガス液など、多くの産業用途で活用されている。

硝酸はアンモニアから生産され、多くの工業プロセスにおける主要化学物質である。主に肥料、特に硝酸アンモニウムの製造や、染料、爆薬、プラスチックの合成に利用されている。硝酸の工業的重要性と多用途性は、世界中の広範な化学製造業を支えるアンモニアの極めて重要な役割を浮き彫りにしている。

硫安はアンモニアの誘導体であり、窒素肥料として農業分野で広く利用されている。作物に不可欠な硫黄と窒素の栄養素を供給し、収量と土壌の質を向上させる。硫安はまた、難燃剤や水処理などの工業プロセスにも利用されており、工業と農業の両市場におけるその多様な役割を反映している。

硝酸アンモニウムは、農業やその他多くの産業で幅広く利用されている。作物に不可欠な窒素を供給する肥料として効率的に利用され、農園の生産性と成長を向上させている。さらに、工業分野では、建設や採掘用の爆薬を製造するための重要な化学物質である。その両用性から、アンモニアの世界市場シェアにおいて極めて重要な製品となっている。

最終用途産業別内訳

農薬

工業化学

鉱業

製薬

繊維

その他

農薬が市場の主要セグメントを占める

本レポートでは、最終用途産業別に市場を詳細に分類・分析している。これには、農薬、工業化学、鉱業、製薬、繊維、その他が含まれる。報告書によると、農薬が最大のセグメントを占めている。

農薬セグメントはアンモニア市場で最大のシェアを占めているが、これは主に肥料生産における不可欠な需要によるものである。アンモニア・メーカーのジェーソンズ・ケミカル・インダストリーズによると、生産されるアンモニアの約90%は肥料として農業分野で活用されている。さらに、世界の農業生産の約50%は鉱物肥料に依存している。この優位性は、作物の収量を向上させ、急増する世界人口の食糧需要を満たすために、効果的な農法に対する需要が高まっていることに起因している。アンモニアは作物に重要な栄養素を効率的に供給するため、肥料として幅広く利用されている。その結果、農薬セクターは依然として重要なエンドユーザーであり、世界的に強力なアンモニア需要を支えている。

地域別内訳

アンモニア市場レポート

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域が市場をリードし、最大のアンモニア市場シェアを占める

同レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、中南米(ブラジル、メキシコ、その他)、中東・アフリカを含む主要地域市場についても包括的に分析している。報告書によると、アジア太平洋地域はアンモニアにとって最大の地域市場である。

アジア太平洋地域がアンモニア市場を支配している主な理由は、急速な都市化、工業化、農業需要の急増である。日本、韓国、インド、中国などの主要市場は、肥料にアンモニアが広く使用され、広大な農業部門の推進力となっているため、著しい成長を示している。国際エネルギー機関(IEA)によると、中国はアンモニアの主要生産国で、総生産量の30%を占めている。さらに、アジア太平洋地域の化学製造業が急成長していることも、アンモニアの利用をさらに促進している。アンモニア合成の生産能力における戦術的投資、提携、技術革新は、この地域の競争環境を改善し、世界市場シェアにおける支配的地位を強化している。例えば、2023年12月、三菱商事、SKイノベーション、アモギーは、東アジア、特に韓国と日本におけるアンモニア供給チェーンの改善を目的とした戦略的提携を発表した。この提携は、広範な水素キャリア用途のためのアンモニア分解技術と、アンモニアサプライチェーン全体の市場拡大の機会を探るためのバリューチェーン全体のコスト分析に焦点を当てることを目的としている。

競争環境

市場調査レポートでは、市場の競争環境についても包括的な分析を行っている。主要企業の詳細プロフィールも掲載しています。アンモニア業界の主要な市場プレーヤーには、Achema AB、BASF SE、CF Industries Holdings Inc.、Koch Industries Inc.、Linde plc、Nutrien Ltd、OCI N.V.、Orica Limited、PJSC Togliattiazot、Saudi Basic Industries Corporation、Yara International ASAなどがあります。

(これは主要プレイヤーの一部であり、完全なリストは報告書に記載されていることに留意されたい)。

アンモニア市場の競争環境は、大規模な生産能力と戦略的提携を通じて市場を支配している主要企業の存在によって表されている。例えば、2024年5月、ジョンソン・マッセイ(JM)とティッセンクルップ・ウーデは、完全に統合されたブルーアンモニア・ソリューションを開発するMoUを締結した。この合意により、両社はティッセンクルップ・ウーデのアンモニアプロセスとJMのLCH技術を統合し、最大99%の二酸化炭素を回収できるブルーアンモニアを生産する。工業用および農業用アプリケーションにおける製品需要の高まりは、アンモニア市場における競争をさらに加速し、ビジネスチャンスを拡大する。さらに、市場参加者は、効果を高め環境への悪影響を低減するため、優れた技術と持続可能な処理方法に積極的に投資している。さらに、市場での地位を強化し、地理的範囲を拡大することを目的とした戦略的合併も一般的である。

アンモニア市場のニュース

2024年5月、Yara Clean AmmoniaとインドのAM Greenの一部であるGreenko ZeroCは、インドのAM Greenのカキナダ施設から再生可能アンモニアを供給する契約に調印した。この引取契約とタームシートは、2027年までにアンモニアを生産・輸出するAM Green社の生産施設のフェーズ1から、再生可能アンモニアの最大50%の供給を確保するものである。このアンモニアは、低排出肥料の生産や、電力、海運、その他のエネルギー多消費分野の脱炭素化に活用される。

2024年5月、グリーン・アンモニア製造会社であるNorth Ammonia ASは、ノルウェーの大規模なグリーン・アンモニア製造プラントのために、エネルギー会社Glitre Nettを通じて171MWの送電網容量を確保した。

【目次】

1 序文

2 調査範囲と方法論

2.1 調査の目的

2.2 ステークホルダー

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブ・サマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界のアンモニア市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 物理的形態別市場構成

6.1 液体

6.1.1 市場動向

6.1.2 市場予測

6.2 粉末

6.2.1 市場動向

6.2.2 市場予測

6.3 ガス

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場

7.1 MAPとDAP

7.1.1 市場動向

7.1.2 市場予測

7.2 尿素

7.2.1 市場動向

7.2.2 市場予測

7.3 硝酸

7.3.1 市場動向

7.3.2 市場予測

7.4 硫酸アンモニウム

7.4.1 市場動向

7.4.2 市場予測

7.5 硝酸アンモニウム

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 最終用途産業別市場内訳

8.1 農薬

8.1.1 市場動向

8.1.2 市場予測

8.2 工業化学

8.2.1 市場動向

8.2.2 市場予測

8.3 鉱業

8.3.1 市場動向

8.3.2 市場予測

8.4 製薬

8.4.1 市場動向

8.4.2 市場予測

8.5 繊維

8.5.1 市場動向

8.5.2 市場予測

8.6 その他

8.6.1 市場動向

8.6.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード: SR112024A4909

- クエン酸ステアリル(CAS 1337-33-3)の世界市場2019年~2024年、予測(~2029年)

- 世界のディーゼル式発電機市場

- 小ピッチLEDディスプレイの中国市場:P2.1~P2.5mm、P1.7~P2.0mm、P1.3~P1.69mm、P1.0~P1.29mm、P1mm以下

- マルチモード受信機のグローバル市場規模調査、プラットフォーム別(固定翼、回転翼)、フィット別(ラインフィット、レトロフィット)、用途別(ナビゲーション&ポジショニング、着陸、その他)、最終用途別(航空宇宙・防衛、通信、自動車、その他)、地域別予測 2022-2032

- 世界のマイクロカー市場(2025 – 2030):カテゴリー別、出力別、エンドユーザー別、地域別分析レポート

- キャンディの世界市場規模は2031年までにCAGR 3.2%で拡大する見通し

- イオン選択性電極分析装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 高密度繊維板の世界市場(2025-2033):市場規模、シェア、動向分析

- L-ロイシン2-ナフチルアミド(CAS 732-85-4)の世界市場2019年~2024年、予測(~2029年)

- デジタル著作権管理(DRM)市場レポート:コンポーネント別(ソリューション、サービス)、導入形態別(オンプレミス、クラウドベース)、企業規模別(大企業、中小企業)、アプリケーション別(ビデオオンデマンド、モバイルコンテンツ、モバイルゲーム、その他)、エンドユース産業別(メディア・エンターテイメント、IT・通信、BFSI、ヘルスケア、教育、その他)、地域別 2024-2032

- ライブエンターテインメントのグローバル市場規模は2025年に2029億ドル、2030年までにCAGR 5.9%で拡大する見通し

- カーボンブラシ電気モーターの世界市場2025:種類別(エレクトロカーボンブラシ、一般カーボンブラシ、メタルカーボンブラシ、シルバーカーボンブラシ)、用途別分析