市場概要

世界の航空機除氷市場規模は2022年に11.8億米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)5.0%で拡大すると予測されている。同製品市場の成長は、航空機の表面に雪や氷が堆積するとその性能に大きな影響を与えるため、安全性への関心が高まっていることに起因している。さらに、米連邦航空局(FAA)などの航空当局が実施する規制要件により、除氷ガイドラインに準拠する必要がある。こうした要因により、予測期間中の製品需要は拡大すると予想される。

寒冷地や降雪の多い地域では、フライトの安全運航を確保するために除氷が必要である。航空便数の増加や航空産業の拡大は、製品市場の需要拡大をさらに後押ししている。例えば、国際貿易局によると、2022年の航空旅客数は70%の伸びを示し、国際航空はパンデミック時と比べて150%の伸びを示した。

さらに、COVID-19パンデミックは市場に大きな影響を与えた。航空旅行の減少、旅行制限、全体的な景気後退など、パンデミックによる混乱は、航空機の除氷サービスの需要に影響を与えた。国際民間航空機関(ICAO)によると、各国政府による渡航制限を理由に、世界の航空業界は2020年と2021年にそれぞれ3720億米ドルと3240億米ドルの損失を経験した。

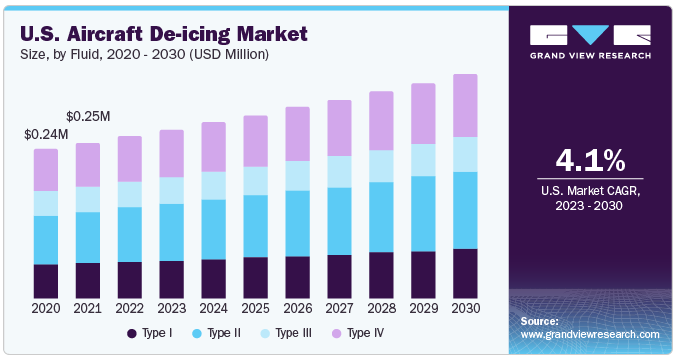

米国は北米における主要な製品消費国であり、2022年には68%以上の売上シェアを占める。これは、同国の航空便数と航空旅行が着実に増加しているためである。特に冬季に飛行機を利用する人が増えるにつれ、航空機表面の氷や雪を除去して安全運航を確保する必要性が極めて重要になっている。エアラインズ・フォー・アメリカ協会によると、同国の商業航空はGDPの5%を占め、2022年には1兆2500億米ドルに達する。このように、航空セクターの進歩は、予測期間中に米国での製品需要を促進すると予想される。さらに、同国は寒冷地や豪雪地帯など、多様な気候条件に見舞われる。このため、航空機の安全性と性能を維持するために、除氷技術を使用する必要がある。さらに、米国の航空当局が定める規制要件は、除氷ガイドラインの遵守を義務付けており、同国における同製品の需要をさらに押し上げている。

流体の種類別では、2022年にタイプIIが33%以上の売上シェアで市場を支配した。この成長は、迅速な除氷とターンアラウンド時間を可能にする速効性に起因する。これは、航空機の運航スケジュールを維持するために迅速な除氷が必要な混雑した空港では極めて重要である。これはグリコールベースの液体で、加熱して航空機に噴霧することで氷を溶かし、安全な離陸を保証する。これらの製品は、さまざまな温度範囲で効果を発揮するように設計されているため、さまざまな気象条件での使用に適している。

さらに、タイプIIは従来の解氷液に比べて環境への害が少ないとされている。毒性が低く、生分解性があるため、生態系や水源への影響を軽減できる。環境の持続可能性がますます重要になるにつれ、航空会社や航空当局が環境に優しい慣行を優先するようになり、タイプⅡの需要が高まっている。

タイプIは、予測期間中に成長が見込まれるもう一つのセグメントである。タイプIの流体は通常、プロピレングリコールと水の加熱混合物で、航空機表面の氷や霜を除去し、安全な離陸を確保するのに有効である。さらに、タイプIの液剤は降水条件下での希釈速度が速く、効果を維持するのに役立つ。また、航空機の表面から熱を吸収することができるため、氷の形成を防ぐのに役立ちます。航空業界が安全性と効率的な運航を優先し続ける中、航空機の除氷におけるタイプIフルイドの需要は増加している。

方法別では、スプレー式解氷セグメントが2022年の売上高シェアで35%を超え、世界市場を支配している。これは、この方法がさまざまな気象条件下で多用途性を提供するという事実に起因している。航空機の除氷に用いられる技術で、加熱した除氷液を航空機表面に噴霧して氷や霜を除去する。加熱された液体は圧力下で噴霧されるため、航空機の主翼、尾翼、操縦面を効率的かつ徹底的にカバーすることができる。幅広い気温や気候で使用できるため、さまざまな地域や季節に適している。この適応性の高さが、市場におけるこの方式の需要拡大に寄与している。

赤外線加熱は、予測期間中に成長が見込まれるもう一つの方法である。これは、赤外線放射を利用して航空機の表面から氷を除去する技術である。このプロセスでは、赤外線ヒーターを使って熱エネルギーを放出し、それが氷に吸収されることで氷が溶けて航空機の表面から滑り落ちる。解氷液を使用する他の方法とは対照的に、赤外線加熱技術は化学薬品を使用しないアプローチです。このため、解氷液の塗布とその後の除去が不要となり、環境への懸念が軽減され、氷の除去プロセスが簡素化される。

2022年の市場は、民間航空分野が46%以上の収益シェアを占めた。この高いシェアは、米連邦航空局(FAA)などの航空規制機関が、乗務員と乗客の安全を確保するために非常に特殊な除氷プロトコルを導入していることに起因している。航空会社は、運航免許を維持し、厳しい安全基準を満たすために、こうした規制を遵守しなければならない。

さらに、航空会社が運航する地域によって気象条件が異なることも、除氷サービスの需要が高まる大きな要因となっている。雪、氷雨、氷などの冬の気象条件は、航空機の安全性と性能に大きな影響を与える可能性がある。民間航空が世界的に拡大し続ける中、航空会社は予測不可能な冬季天候の地域で運航しており、効率的で信頼性の高い除氷サービスの必要性が高まっている。さらに、消費者は天候にかかわらず、信頼性が高く安全な空の旅を期待している。一方、航空会社は、効率的な除氷手順を導入することで、冬季の天候による遅延や混乱を最小限に抑えることを目指している。乗客の期待に応え、好評を維持することが、同製品市場の需要拡大を支える主な原動力となっている。

2022年の市場は、北米地域が32%以上の売上シェアを占めた。この成長は、同地域における吹雪、氷雨、氷の堆積など、多様でしばしば厳しい冬の気象条件に起因している。このような気象条件は航空機の安全運航に大きな課題をもたらし、効果的な除氷手順が極めて重要になる。

規制遵守もまた、航空機の除氷サービスに対する旺盛な需要につながる重要な要因である。米国の連邦航空局(FAA)などの規制機関は、航空機の除氷手順に関する特定のガイドラインを定めている。航空会社は、運航免許を維持し、安全基準を満たすために、これらの規制を遵守する必要があります。これらの規制に従わない場合、罰則が課せられ、航空機が接地される可能性があります。

北米には重要な空港がいくつもあり、国内および国際航空旅行のハブとなっている。同地域のフライト数と旅客数が着実に増加するにつれ、効率的でタイムリーな除氷作業の必要性がますます高まっている。例えば、エアラインズ・フォー・アメリカ(A4A)によると、米国の航空会社は2022年、毎日25,000便以上を運航し、80カ国から250万人を超える旅客と、220カ国以上から59,000トン以上の貨物を運んでいる。航空会社は、効果的な除氷手順を実施し、定刻通りの出発・到着を確保することで、冬の気象条件による混乱や遅延を最小限に抑えるよう努めており、これが製品需要の原動力となっている。

主要企業・市場シェア

同市場には、さまざまな除氷製品やサービスを提供するメーカー、機器サプライヤー、サービスプロバイダーが存在する。これらの企業は、製品の品質、効率、信頼性、顧客サービスなどの要素に基づいて競争している。これらの企業は、常に時代の先端を行き、航空業界の進化するニーズに応えるため、研究開発に投資している。さらに、メーカー、サービス・プロバイダー、空港当局間の拡大、提携、協力が一般的であり、市場での地位を強化するためのより包括的で統合的なアプローチを可能にしている。例えば、2023年、Vestergaard Company社は、北米地域における同社製品の需要拡大に対応するため、組織拡大を発表した。この拡張により、同社は顧客の要求を効率的に満たすことができるようになり、顧客基盤が強化される。

主な航空機解氷企業

クラリアント

ダウ

JBTコーポレーション

キルフロスト

LyondellBasell

BASF SE

クライオテック

ベスターガード社

コンテゴ・アビエーション・ソリューションズ

テキストロン グラウンド サポート イクイップメント社

このレポートは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向に関する分析を提供しています。この調査に関してGrand View Research社は、流体タイプ、方法、用途、地域に基づいて世界の航空機除氷市場レポートを細分化しています:

流体タイプの展望(数量、キロトン;売上高、10億米ドル、2018年〜2030年)

タイプI

タイプII

タイプIII

タイプIV

方法の展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

スプレー式除氷

化学除氷

赤外線加熱

その他の方法

用途の見通し(数量、キロトン;売上高、10億米ドル、2018~2030年)

軍事

商業用

その他の用途

地域別展望(数量、キロトン;売上高、10億米ドル、2018~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

【目次】

第1章 方法論と範囲

1.1 市場の区分と範囲

1.2 市場の定義

1.3 情報調達

1.3.1 購入データベース

1.3.2 Gvrの内部データベース

1.4 情報分析

1.5 市場分析・データ可視化

1.6 データの検証および出版

1.6.1 調査範囲と前提条件

1.6.2 データ流体の種類一覧

第2章 エグゼクティブサマリー

2.1 市場スナップショット

2.2 セグメント別スナップショット

2.3 競争環境スナップショット

第3章 航空機用除氷剤の市場変数、動向、スコープ

3.1 市場の系譜

3.1.1 親市場の展望

3.2 産業バリューチェーン分析

3.2.1 技術動向分析

3.2.2 販売チャネル分析

3.3 規制の枠組み

3.4 市場ダイナミクス

3.4.1 市場促進要因分析

3.4.2 市場抑制分析

3.4.3 市場の課題分析

3.4.4 市場機会分析

3.5 価格動向分析、2018年〜2030年

3.6 ビジネス環境分析

3.6.1 産業分析 – ポーター

3.6.2 ペステル分析

第4章 航空機の除氷市場 流体タイプの推定と動向分析

4.1 流体タイプの動向分析と市場シェア、2022年・2030年

4.1.1 タイプI

4.1.2 タイプII

4.1.3 タイプIII

4.1.4 タイプIV

第5章 航空機の除氷市場 方法の推定と動向分析

5.1 メソッドの動向分析と市場シェア、2022年・2030年

5.1.1 スプレー式除氷

5.1.2 化学除氷

5.1.3 赤外線加熱

5.1.4 その他の方法

第6章 航空機の除氷市場 用途別推定と動向分析

6.1 アプリケーション動向分析と市場シェア、2022年・2030年

6.1.1 軍用

6.1.2 民間

6.1.3 その他の用途

第7章 航空機の除氷市場 地域別推定と動向分析

7.1 航空機の除氷市場: 地域別展望

7.2 北米

7.2.1 北米の航空機用除氷市場の推定と予測、2018年~2030年(キロトン) (億米ドル)

7.2.2 米国

7.2.2.1 主要国の動向

7.2.2.2 米国航空機の除氷市場の予測および動向分析、2018年〜2030年 (キロトン) (億米ドル)

7.2.3 カナダ

7.2.3.1 主要国の動向

7.2.3.2 カナダの航空機用除氷市場の予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

7.2.4 メキシコ

7.2.4.1 主要国の動向

7.2.4.2 2018〜2030年のメキシコ航空機用除氷剤市場の推定・予測および動向分析 (キロトン) (億米ドル)

7.3 欧州

7.3.1 欧州の航空機用除氷剤市場の推定と予測および動向分析、2018〜2030年 (キロトン) (億米ドル)

7.3.2 ドイツ

7.3.2.1 主要国の動向

7.3.2.2 ドイツ航空機の除氷市場の予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

7.3.3 フランス

7.3.3.1 主要国の動向

7.3.3.2 フランス航空機の除氷市場の予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

7.3.4 イギリス

7.3.4.1 主要国の動向

7.3.4.2 英国の航空機用除氷剤市場の予測および動向分析、2018年~2030年(キロトン) (億米ドル)

7.3.5 イタリア

7.3.5.1 主要国の動向

7.3.5.2 イタリア航空機の除氷市場の予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

7.3.6 スペイン

7.3.6.1 主要国の動向

7.3.6.2 2018〜2030年のスペイン航空機の除氷市場の推定・予測および動向分析 (キロトン) (億米ドル)

7.4 アジア太平洋地域

7.4.1 アジア太平洋地域の航空機用除氷剤市場の推定と予測および動向分析、2018〜2030年 (キロトン) (億米ドル)

7.4.2 中国

7.4.2.1 主要国の動向

7.4.2.2 中国航空機の除氷市場の予測および動向分析、2018年〜2030年 (キロトン) (億米ドル)

7.4.3 日本

7.4.3.1 主要国の動向

7.4.3.2 日本の航空機用除氷剤市場の予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

7.4.4 インド

7.4.4.1 主要国の動向

7.4.4.2 インド航空機の除氷市場の予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

7.4.5 韓国

7.4.5.1 主要国の動向

7.4.5.2 2018〜2030年の韓国航空機の除氷市場予測および動向分析 (キロトン) (億米ドル)

7.5 中南米

7.5.1 中南米の航空機用除氷剤市場の推定と予測および動向分析、2018〜2030年 (キロトン) (億米ドル)

7.5.2 ブラジル

7.5.2.1 主要国の動向

7.5.2.2 ブラジル航空機の除氷市場の予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

7.5.3 アルゼンチン

7.5.3.1 主要国の動向

7.5.3.2 アルゼンチンの航空機用除氷剤市場の推定と予測および動向分析、2018年~2030年 (キロトン) (億米ドル)

7.6 中東・アフリカ

7.6.1 中東・アフリカの航空機用除氷剤市場の推定と予測および動向分析、2018〜2030年 (キロトン) (億米ドル)

7.6.2 サウジアラビア

7.6.2.1 主要国の動向

7.6.2.2 サウジアラビアの航空機用除氷剤市場予測・推移分析、2018年~2030年 (キロトン) (億米ドル)

7.6.3 南アフリカ

7.6.3.1 主要国の動向

7.6.3.2 2018〜2030年のUAE航空機除氷市場の推定・予測および動向分析 (キロトン) (億米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-146-9