市場概要

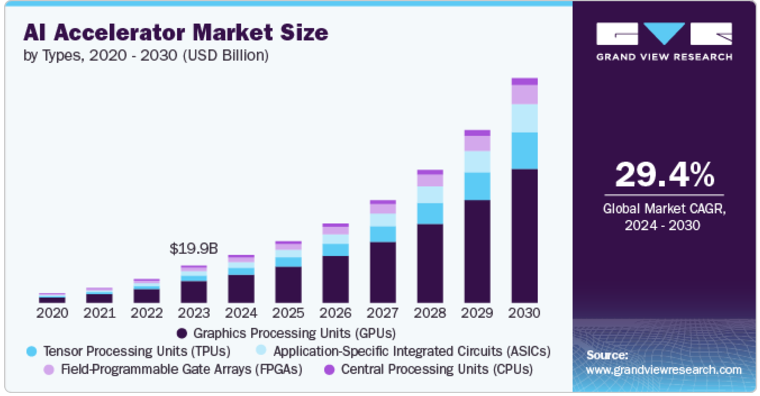

AIアクセラレータの世界市場規模は2023年に198億9000万米ドルと推定され、2024年から2030年にかけて年平均成長率29.4%で成長すると予測されています。同市場は、人工知能(AI)アプリケーションにおける高性能コンピューティングの需要急増を背景に急成長しています。企業や業界が機械学習、予測分析、リアルタイムの意思決定などのタスクのためにAIを統合するにつれて、これらの集中的な計算を効率的に処理できる特殊なハードウェアが急務となっています。

グラフィックス・プロセッシング・ユニット(GPU)、テンソル・プロセッシング・ユニット(TPU)、フィールド・プログラマブル・ゲート・アレイ(FPGA)などのAIアクセラレータは、従来のCPUに比べて優れた処理能力を備えているため、不可欠なものとなっています。ヘルスケア、自動車、金融など、さまざまな分野でのAIアプリケーションの拡大により、こうした高度なアクセラレータの市場が大きく成長しています。企業は増大する需要に対応するため、新しく改良されたAIアクセラレータ技術の開発に多額の投資を行っています。日常技術におけるAIの利用の増加は、効率的で強力なコンピューティング・ソリューションの必要性をさらに後押ししています。その結果、AIアクセラレータ市場は成長と投資の両面で著しい上昇傾向を示しています。

技術の進歩は、AIアクセラレータ市場拡大の主要な推進力です。NVIDIA Corporation、Google LLC、Intel Corporationなどの大手テクノロジー企業は技術革新の最前線にあり、性能と効率を強化した新世代のアクセラレータを継続的に開発しています。これらの進歩は、ディープラーニング・モデルのトレーニングやリアルタイムのデータ処理など、複雑なAIタスクをサポートする上で極めて重要です。さらに、エッジ・コンピューティングの登場により、AIアクセラレータの需要が拡大しています。これは、企業がデータをより発生源に近い場所で処理し、待ち時間を最小限に抑えて効率を最大化しようとするためです。このシフトは、従来のデータセンター・ソリューションを補完する、エッジに最適化されたアクセラレータの開発を促進しています。AIアプリケーションの複雑化に伴い、計算ニーズの増加に対応するためのハードウェアの絶え間ない進化が求められています。その結果、技術進歩がAIアクセラレータ市場の大幅な成長を促進しています。

AIアクセラレータ市場は急速に進化しており、大手ハイテク企業と革新的な新興企業が覇権を争っています。AIの研究開発への多額の投資が技術革新に拍車をかけ、さまざまな用途や業界に合わせた多様なアクセラレーター・ソリューションが生まれています。このような競争の激化は、技術の進歩を加速させ、利用可能な製品の範囲を広げ、AIアクセラレータをより身近なものにしています。AI技術がさまざまな分野で不可欠になるにつれて、専門的なハードウェア・ソリューションのニーズは高まり続けています。市場の拡大は、AI機能の高度化とハードウェア性能の最適化を目的としたパートナーシップやコラボレーションの増加によっても支えられています。このようなダイナミックな環境は、AIアクセラレータ市場が今後数年間で力強い成長を遂げることを示しています。AIがユビキタス化するにつれ、技術進歩の推進におけるアクセラレータの役割はますます重要になります。

グラフィックス・プロセッシング・ユニット(GPU)セグメントが市場をリードし、2023年の世界売上高の58.7%を占めました。GPUは、AIや深層学習タスクに必要な大規模計算を処理するために不可欠な優れた並列処理能力により、市場を支配しています。もともとグラフィックスのレンダリング用に設計されたGPUは、機械学習で一般的な行列演算やテンソル計算に非常に有効であることが証明されています。そのアーキテクチャにより、何千もの演算を同時に実行できるため、複雑なニューラルネットワークを効率的にトレーニングするのに理想的です。エヌビディア・コーポレーションのような企業は、AI専用にカスタマイズされたソフトウェアとハードウェアでGPUをさらに最適化し、市場でのリーダーシップを確固たるものにしています。さまざまな業界でAIアプリケーションにGPUが幅広く採用されたことで、GPUは高性能コンピューティング・タスクの主要な選択肢として確立されました。

Tensor Processing Units(TPU)セグメントは、ディープラーニングで使用されるテンソル計算に最適化された設計により、2024年から2030年にかけて大きなCAGRが予測されています。Google LLCが開発したTPUは、トレーニングや推論タスクに高い性能を提供し、汎用プロセッサーよりも速度と効率を大幅に改善します。TPUがGoogle Cloudサービスに統合されたことで、スケーラブルなAIソリューションを必要とする企業や研究者による採用が進んでいます。AIアプリケーションがより複雑でデータ量が多くなるにつれ、大規模な計算をより効率的に処理できるTPUがますます支持されるようになっています。継続的な技術革新とTPUの利用可能性の拡大が、市場におけるTPUの存在感と影響力の拡大に寄与しています。

クラウドベースのAIアクセラレータセグメントは、2023年に最大の収益シェアを占めました。このセグメントの成長を牽引しているのは、大規模なAIワークロードを管理する拡張性と柔軟性です。これらのソリューションにより、企業は大規模な先行投資を行うことなく、クラウドインフラストラクチャを利用して計算需要を処理し、強力なAIハードウェアにアクセスすることができます。ニーズに応じてリソースを増減できるクラウドベースのアクセラレータは、企業や研究者にとって特に魅力的です。クラウドサービスに関連する費用対効果の高い従量課金モデルは、その魅力をさらに高めます。AWS、Google Cloud、Microsoft Azureなどの主要クラウドプロバイダーは、AIアクセラレータに多額の投資を行っており、市場での優位性を確固たるものにしています。

エッジAIアクセラレータセグメントは、2024年から2030年にかけて大きなCAGRを予測されています。このセグメントは、ソースでのリアルタイムデータ処理のニーズの高まりにより急成長しています。これらのアクセラレータは、スマートフォン、IoTガジェット、自律走行車などのデバイス上で直接AI計算を可能にし、待ち時間を最小限に抑え、帯域幅の使用量を削減します。このようなローカライズされた処理は、リアルタイム分析や顔認識など、即時応答が必要なアプリケーションに不可欠です。モノのインターネット(IoT)の台頭とエッジコンピューティング技術の進歩が、この成長に拍車をかけています。遠隔地やモバイルシナリオにおける性能と効率の向上が、エッジAIアクセラレータの需要を促進しています。

ネットワークインフラとサービスの管理と最適化のためにAIが幅広く利用されているため、2023年の収益シェアはIT&テレコム分野が最大。AIアクセラレータは、膨大な量のデータを扱う通信事業者にとって重要なデータセンターやクラウド・コンピューティング・プラットフォームのパフォーマンスを強化します。さらに、通信事業者はネットワーク管理、予知保全、顧客体験の改善にAIを活用しており、これらすべてにAIアクセラレータが提供する高性能コンピューティング・パワーが必要です。クラウドベースのサービスの急成長とITインフラの複雑化が、こうした特殊なアクセラレータの需要をさらに促進しています。

自動車分野は、自動車へのAI技術の統合が進んでいることから、2024年から2030年にかけて大きく成長すると予測されています。AIアクセラレータは、先進運転支援システム(ADAS)、自律走行、リアルタイムのV2X(Vehicle-to-Everything)通信の実現に不可欠です。車両がインテリジェント化し、物体検出、車線維持支援、自動駐車などの機能が追加されるにつれて、データを迅速かつ正確に処理する高性能アクセラレータの必要性が高まっています。自動車メーカーは、安全性、効率性、ユーザーエクスペリエンスを高めるためにAIに多額の投資を行っており、専用アクセラレータの需要を促進しています。電気自動車や自律走行車の台頭は、自動車産業におけるAI技術の採用をさらに加速させます。

北米のAIアクセラレータ市場が優勢で、2023年のシェアは39.6%。北米は、その強力な技術インフラとイノベーション・エコシステムにより、AIアクセラレータ市場で大きな成長を遂げています。この地域には、AI開発の最前線に立つ大手ハイテク企業、研究機関、新興企業があり、高度なアクセラレータの需要を促進しています。大手ハイテク企業やクラウドサービスプロバイダーによるAIインフラへの多額の投資が、この成長に寄与しています。さらに、IT、通信、医療などさまざまな分野でAI技術の採用率が高いことも、強力なアクセラレータの必要性を煽っています。

主要企業・市場シェア

米国のAIアクセラレータ市場は、予測期間中に大きく成長する見込みです。NVIDIA Corporation、Google LLC、Intel Corporationなどの大手ハイテク企業が牽引する米国は、AIハードウェア開発の最前線にあります。民間企業と政府のイニシアティブの両方からの多額の投資は、AIアクセラレータの進歩を推進しています。金融、ヘルスケア、自動車など、さまざまな業界でAI技術が幅広く採用されているため、専用ハードウェアの需要が高まっています。

欧州のAIアクセラレータ市場は、デジタルトランスフォーメーションと技術的進歩への注目の高まりにより、成長が加速しています。この地域はAIの研究開発に多額の投資を行っており、国家戦略の一環としてAIを優先している国もあります。欧州の堅調な自動車部門と産業部門は、特に自律走行やスマート製造などのアプリケーション向けのAIアクセラレータの需要に大きく貢献しています。さらに、欧州のハイテク企業や新興企業はAIソリューションの開発と導入を進めており、高性能アクセラレータのニーズを後押ししています。

アジア太平洋地域のAIアクセラレータ市場は、2024年から2030年にかけて最も速いCAGRを記録すると予測されています。アジア太平洋地域は、テクノロジー分野の拡大と様々な産業におけるAI導入の増加により、AIアクセラレータ市場で急成長しています。この地域には、中国、日本、韓国などの主要な技術ハブがあり、AIの研究開発に多額の投資を行っています。家電、自動車、金融などの分野でAIの需要が高まっていることが、高度なアクセラレータの必要性を後押ししています。さらに、中国などではAIイニシアチブに対する政府の支援や資金援助が大きく、市場を強化しています。

著名な企業は、市場シェアを拡大するための主要なビジネス戦略として、製品の発売や開発、それに続く事業拡大、M&A、契約、協定、パートナーシップ、コラボレーションを利用しています。各社は、市場への浸透を強化し、競争の激しい業界での地位を高めるために様々な手法を使用しています。例えば、マイクロソフトは2024年4月、英国のオンライン株式クラウドファンディング会社Seedrsと協力し、製品やサービスにAIを統合する英国の新興企業の成長を促進する革新的なアクセラレーター、SERIES AIを立ち上げました。このイニシアチブは、これらのアーリーステージの企業がAIソリューションを洗練させ、ビジネス戦略を強化するために不可欠なリソースとメンターシップを提供することを目指しています。

以下は、AIアクセラレーター市場における主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Amazon Web Services, Inc.

Google Inc.

Graphcore

IBM Corporation

Intel Corporation

Micron Technology

Microsoft Corporation

NVIDIA Corporation

Qualcomm Technologies

Xilinx Inc.

2024年8月、Intel CorporationとIBM Corporationは、IBM Cloudプラットフォーム上にIntelのGaudi 3 AIアクセラレータを展開するために協業しました。この協業は、より安全でコスト効率に優れたソリューションにより、企業のAI能力を向上させることに重点を置いています。Gaudi 3をIBMのWatsonx AIおよびデータ・プラットフォームと統合し、ハイブリッドとオンプレミスの両方のオプションを提供することで、コストパフォーマンスを高め、イノベーションを促進するよう設計されています。

2024年8月、IBM Corporationは、高度な機能と高いパフォーマンスでエンタープライズAIワークロードを拡張するために設計されたIBM Z用Spyreアクセラレーター・チップを発表しました。32コア、256億トランジスタを搭載したSpyreアクセラレーターは、AI推論を強化し、IBMのWatsonxプラットフォームと統合することで、IBMメインフレーム上でのAI処理能力とセキュリティの向上を企業に提供します。

2024年6月、グーグルLLCは、10億ドルのデジタル・フューチャー・イニシアチブの一環として、オーストラリアでAIファーストの株式フリーのアクセラレーターを立ち上げました。このプログラムは、AIと機械学習のシードおよびシリーズAの新興企業を支援することを目的としています。このプログラムでは、指導、技術サポート、グーグルのグローバルネットワークへのアクセスを提供することで、オーストラリアの起業家がAI技術を活用できるよう支援します。

2024年1月、Google Cloudと米国のコンピュータアプリケーション企業であるHugging Faceは、TPUやGPUを含むGoogleのインフラをAIモデルのトレーニングやデプロイに利用できるようにすることで提携し、企業のジェネレーティブAI実装能力を強化しました。この提携により、開発者はTPUやGPUを含むGoogleのインフラを利用してAIモデルのトレーニングやデプロイを行えるようになり、企業のジェネレーティブAI実装能力が向上します。

AIアクセラレータタイプの展望(売上高、百万米ドル、2018年~2030年)

グラフィックス・プロセッシング・ユニット(GPU)

テンソル処理ユニット(TPU)

特定用途向け集積回路(ASIC)

中央演算処理装置(CPU)

フィールドプログラマブルゲートアレイ(FPGA)

技術統合の展望(売上高、百万米ドル、2018年~2030年)

クラウドベースのAIアクセラレータ

エッジAIアクセラレータ

最終用途の展望(売上高、百万米ドル、2018年~2030年)

ITおよびテレコム

ヘルスケア

自動車

金融

小売

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. AIアクセラレータ市場の変数、動向、スコープ

3.1. 市場導入/ライン展望

3.2. 市場ダイナミクス

3.2.1. 市場促進要因分析

3.2.2. 市場阻害要因分析

3.2.3. 業界の課題

3.3. AIアクセラレータ市場分析ツール

3.3.1. ポーター分析

3.3.2. PESTEL分析

第4章. AIアクセラレータ市場 AIアクセラレータの種類別推定と動向分析

4.1. セグメントダッシュボード

4.2. AIアクセラレータ市場 AIアクセラレータタイプの動向分析、2023年および2030年(百万米ドル)

4.3. グラフィックス・プロセッシング・ユニット(GPU)

4.3.1. グラフィックス処理ユニット(GPUs)AIアクセラレータ市場:2018年~2030年の収益予測と予測(USD Million)

4.4. テンソル処理ユニット(TPUs)

4.4.1. テンソル処理ユニット(TPUs)AIアクセラレータ市場の収益予測および予測、2018年~2030年(USD Million)

4.5. 特定用途向け集積回路(ASIC)

4.5.1. 特定用途向け集積回路(ASIC)AIアクセラレータ市場の売上高推定と予測、2018年~2030年(百万米ドル)

4.6. テンソル処理ユニット(TPU)

4.6.1. テンソル処理ユニット(TPUs)AIアクセラレータ市場の収益予測と予測、2018年~2030年(USD Million)

4.7. 中央処理装置(CPU)

4.7.1. 中央処理装置(CPU)AIアクセラレータ市場の収益予測と予測、2018年~2030年(百万米ドル)

第5章 AIアクセラレータ市場 AIアクセラレータ市場 技術統合の推定と動向分析

5.1. セグメントダッシュボード

5.2. AIアクセラレータ市場 技術統合の動向分析、2023年および2030年(百万米ドル)

5.3. クラウドベースのAIアクセラレータ

5.3.1. クラウドベースのAIアクセラレータAIアクセラレータ市場の収益予測と予測、2018年〜2030年(USD Million)

5.4. エッジAIアクセラレータ

5.4.1. エッジAIアクセラレータAIアクセラレータ市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 AIアクセラレータ市場 AIアクセラレータ市場 エンドユースの推定と動向分析

6.1. セグメントダッシュボード

6.2. AIアクセラレータ市場 エンドユースの動向分析、2023年および2030年(百万米ドル)

6.3. IT・通信

6.3.1. IT&テレコム向けAIアクセラレータ市場:2018年〜2030年の収益予測および予測(USD Million)

6.4. ヘルスケア

6.4.1. ヘルスケアAIアクセラレータ市場の収益予測および予測、2018年~2030年(USD Million)

6.5. 自動車

6.5.1. 自動車用AIアクセラレータ市場の収益予測および予測、2018年~2030年(USD Million)

6.6. 金融

6.6.1. 金融AIアクセラレータ市場の収益予測および予測、2018年~2030年(USD Million)

6.7. 小売

6.7.1. 小売AIアクセラレータ市場の収益予測および予測、2018年~2030年(USD Million)

6.8. その他

6.8.1. その他AIアクセラレータ市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-449-0