航空宇宙&防衛材料の世界市場:競合環境分析、企業プロファイル分析、市場規模、シェア

市場概要

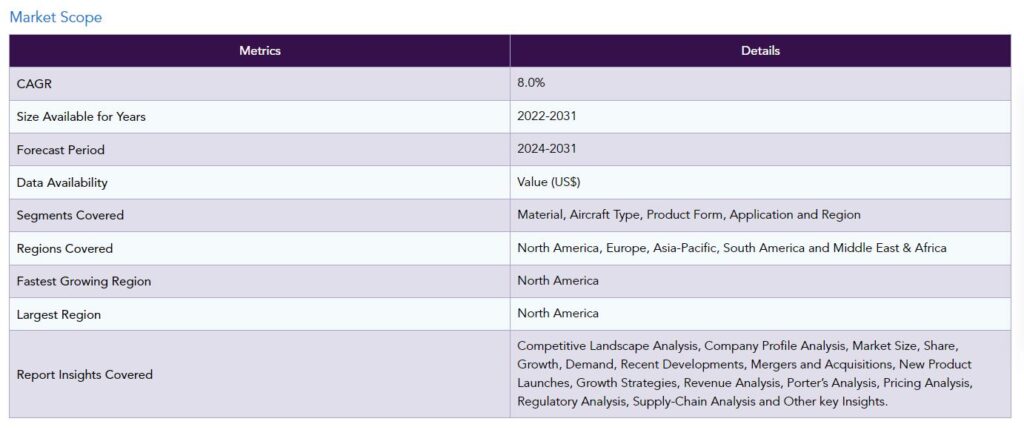

世界の航空宇宙・防衛材料市場は2023年に438億米ドルに達し、2031年には811億米ドルに達すると予測され、予測期間2024-2031年のCAGRは8.0%で成長する見込みです。

世界の近代化イニシアティブと防衛予算は、航空宇宙・防衛製品市場に大きな影響を与えます。各国政府は、最先端の無人航空機(UAV)、ミサイルシステム、軍用機の開発に投資しています。その結果、弾道保護、ステルス性、強度が向上した材料が求められています。

業界の成長は、特に新興国における航空旅行の需要の高まりが主な要因です。中産階級が増加し、人々の可処分予算が世界的に増加するにつれて、航空旅行のニーズが高まっています。燃費効率が高く、軽量で環境に優しい航空機のニーズが高まっているため、民間航空会社は航空機の発注を増やしています。

北米は、世界の航空宇宙・防衛材料市場の1/3以上を占める成長地域のひとつです。航空宇宙・防衛材料の研究開発は北米に集中しています。この地域には、革新的な材料や技術を生み出すためにビジネスパートナーと密接に協力する研究施設、技術拠点、大学の盛んなネットワークがあります。

市場ダイナミクス

技術革新と材料革新の増加

世界の航空宇宙・防衛材料市場は、材料革新と技術開発の結果として成長しています。材料科学、ナノテクノロジー、積層造形技術が急速に進歩した結果、品質が向上した新素材が絶えず市場に登場しています。例えば、炭素繊維強化ポリマー(CFRP)をはじめとする高強度・軽量複合材料は、強度対重量比や耐腐食性が改善され、複合材料の改良によって可能になりました。

例えば、2023年、ヒンドゥスタン・エアロノーティックス・リミテッドとサフラン・ヘリコプター・エンジンは、新たな合弁事業の拠点としてインドのバンガロールを選択しました。この試みの主な目標は、13トンのインド製マルチロール・ヘリコプターと、それに対応する海軍の甲板搭載型マルチロール・ヘリコプターのために、可能な限り最高の推進システムを開発することです。同社は、ヘリコプター用エンジンの設計、開発、生産、販売、サポートに全面的に取り組んでいきます。インド初の内燃エンジンの設計・製造は、この合弁会社から行われる予定です。

政府支出の増加と将来の宇宙分野プロジェクト

宇宙産業では、宇宙船の重量を軽くする単殻成形構造のため、航空宇宙・防衛材料が多く使用されています。宇宙技術に対する政府支出は増加しており、航空宇宙・軍事材料市場の拡大をさらに後押ししています。2020年、インドの宇宙部門予算は9,500ルピー(12億8,000万米ドル)でしたが、2021年には46.8%増の13,949ルピー(19億米ドル)に増加しました。

将来の宇宙ミッションによって宇宙船の需要が高まることが予想され、航空宇宙・軍事材料事業の拡大がさらに促進されるでしょう。例えば、欧州宇宙機関(ESA)は、ExoMars/TGO、Cluster II、Mar Expressなどを今後の宇宙開発計画の一部として挙げています。

また、アメリカ航空宇宙局(NASA)は、同局の今後の宇宙ミッションとして、月2024、ランドサット9、CYGNSSなどを挙げており、衛星や宇宙船の需要を押し上げ、航空宇宙・防衛材料分野の成長を加速させるとしています。その結果、政府投資の増加や今後の宇宙開発構想が、航空宇宙産業と素材産業の拡大に拍車をかけるでしょう。

厳しい規制基準とサプライチェーンの混乱

サプライチェーンが中断されやすいことは、防衛・航空宇宙材料の世界市場が直面する大きな障害です。自然災害、貿易紛争、地政学的紛争、世界的流行病などの発生により、完成品や原材料の移動が妨げられる可能性があります。このような事態は、生産の遅れやコスト増の原因となります。

さらに、航空宇宙・防衛材料事業を規制する厳格な規制は、これらの材料の世界的な市場にとって大きな障害となっています。世界各地の航空当局や防衛機関は、航空機や防衛機器が満たさなければならない厳格な安全性、性能、環境に関する規則を強制しています。新素材や新技術の開発・導入は、徹底的な試験・認証・文書化が頻繁に要求されるこれらの基準によって、より困難で高価なものとなっています。

最新材料を古い航空機に適用することの難しさ

航空業界は、最新の素材が古い航空機に適合しないために、多くの障害や制限に直面する可能性があります。この問題の主な原因は、航空宇宙材料と技術の急速な発展により、古い航空機と新しい航空機の間に大きな年齢差が生じることです。最新の材料は、古い航空機の設計や製造に使用された材料や製造技術と互換性がない場合があります。

また、最先端の金属や複合材、素材を活用するために必要な設計要素や構造補強がない場合もあります。航空機の重量とバランスの特性は、新しい材料を加えることで変えることができます。古い航空機の設計では、指定された重量配分とバランスポイントが使用されていました。離着陸のたびに起こる急激な温度変化について考えてみましょう。

セグメント分析

世界の航空宇宙・防衛材料市場は、材料、航空機タイプ、製品形態、用途、地域によって区分されます。

民間航空機産業における需要の高まり

民間航空機セグメントは、世界の航空宇宙・防衛材料市場の1/3以上を占める成長地域の一つです。航空宇宙・軍事用材料の世界市場は、民間航空産業の拡大から大きな影響を受けています。航空会社は、乗客による航空旅行の需要の高まりに対応し、容量需要を満たし、運用効率を高めるために、保有機を増やし、現在の航空機を近代化しています。

さらに、この成長により、耐久性、軽量化、燃料経済性などの品質を備えた最新の素材に対する需要が高まり、運用コストの削減や環境への好影響が期待されています。航空宇宙産業は、軽量金属、チタン合金、高度な複合材など、飛行の過酷さに耐え、なおかつ厳しい安全性と性能の要件を満たすことができる材料を開発するメーカーの絶え間ない技術革新により、拡大を続けています。

地理的浸透

北米における政府の取り組みと航空宇宙・防衛産業の拡大

北米は世界の航空宇宙・防衛材料市場で圧倒的な強さを誇っています。北米の航空宇宙・防衛材料への投資は、政府のイニシアティブと防衛近代化計画によって推進されています。特に米国は、軍事能力の向上と技術的優位性を目指した研究開発イニシアティブに資金を提供するため、国防支出に多大な財源を投入しています。

北米はまた、航空宇宙・防衛産業部門が発達しており、確立された供給網と訓練された労働力を完備しているという利点も享受しています。OEMや防衛請負業者へのシステムや部品のタイムリーな供給は、航空宇宙・防衛製品の効率的な製造と流通を促進するこのインフラによって支えられています。

同地域で今後予定されている宇宙プロジェクトの結果、人工衛星や宇宙船の需要が高まり、航空宇宙・軍用素材産業の拡大に拍車がかかるでしょう。例えば、米国航空宇宙局(NASA)は、この地域で予定されている宇宙計画には、地球近傍天体サーベイヤー(2026年)、エウロパ・クリッパー(2024年)、太陽電波干渉計宇宙機器(2023年)などが含まれるとしています。

さらに、産業界の協定や契約は、民間航空機と防衛航空機の両方の生産を促進しています。例えば、ボーイング社は、2022年8月にライセンス、サブスクリプション、およびKC-46A空軍生産ロット8航空機を契約するための修正(P00215)を付与されました。また、KC-46A 15機の追加も含まれています。この契約では、対外軍事売上高886,242,124米ドルの100%がイスラエルに帰属します。

COVID-19影響分析

航空宇宙・防衛資材の世界市場は、COVID-19 パンデミックの影響を大きく受けており、業界参加者に可能性と同時に問題をもたらしました。民間航空業界は、広範囲に及ぶ旅行制限と航空需要の低下により大きく減速し、その結果、航空機の受注が減少し、それに伴って航空宇宙材料の市場も縮小しました。

航空機の生産に必要な金属、複合材料、その他の材料の生産者は、サプライ・チェーン全体に広がるこの低迷の影響を受けました。航空宇宙・防衛資材のサプライヤーもまた、閉鎖や国境閉鎖によってもたらされた製造や物流のボトルネックの結果、困難が増大しました。

パンデミックはまた、軍事力と危機対応力の重要性を浮き彫りにし、国家安全保障を強化するために国防予算の増額を促した国もありました。一部の航空宇宙・防衛材料メーカーは、この国防支出の増加から恩恵を受け、民間航空機産業の損失を部分的に相殺しました。

さらに、パンデミックは、効率化と軽量化を目指す航空機設計の傾向を加速させ、性能と燃費を改善する最先端材料への需要を増大させました。このため、材料科学の進歩は加速しており、航空宇宙で使用される、より強く、より軽く、より持続可能な物質の創造に重点が置かれています。

ロシア・ウクライナ戦争の影響分析

ロシアとウクライナの戦争は、世界の航空宇宙・軍事材料セクターの需要ダイナミクスとサプライチェーンに影響を与えています。ウクライナは、航空機の製造に使用される重要な部品である高品位チタンを大量に生産しているため、同地域での騒乱は、不足の可能性と価格の不安定性に対する懸念を高めています。このため、世界中の航空宇宙産業がサプライチェーン計画を見直し、チタンやその他の部品の代替ソースを探しています。

さらに、地政学的緊張が防衛予算全体に与える負担は、防衛関連物資の市場に変動をもたらしました。安全保障上の懸念に対応して、防衛能力への投資を強化する国もあれば、外交的解決策を優先する国もあり、最終的に防衛関連物資の市場は短期的に減少するかもしれません。

さらに、航空宇宙・防衛企業の生産スケジューリングや在庫管理は、こうした不確実性がもたらす計画や調達手続きの複雑化によって影響を受けています。戦争はまた、航空宇宙・防衛物資供給ネットワークにおける弾力性と多様性の重要性を浮き彫りにしました。

主な進展

2023年7月14日、Hindustan Aeronautics LimitedとSafran Helicopter Enginesは、新たな合弁事業の拠点としてインドのバンガロールを選択しました。この試みの主な目標は、13トンのインド製マルチロール・ヘリコプターと、それに対応する海軍の甲板搭載型マルチロール・ヘリコプターのために、可能な限り最高の推進システムを開発することです。同社は、ヘリコプター用エンジンの設計、開発、生産、販売、サポートに全面的に取り組んでいきます。インド初の内燃エンジンの設計・製造は、この合弁会社から行われる予定です。

2020年4月14日、ノベリス・インクは北米、欧州、アジアで13の事業を展開するアレリス・コーポレーションを買収。アルミニウム圧延製品の世界的プロバイダーであるアレリスの買収により、ノベリスの製品ポートフォリオには航空機も含まれるようになりました。多角化により、ノベリスは顧客からのアルミニウム需要の高まりに対応し、アジアにおける戦略的地位を強化することができました。

競争状況

同市場の主な世界的プレーヤーは、東レ、ソルベイ、ヘクセル、帝人カーボンヨーロッパ、ATI、アルコニック、コンステリウム、ティッセンクルップ・エアロスペース、三菱化学グループ、デュポンなど。

市場区分

材料別

アルミニウム合金

チタン合金

ニッケル基合金

スチール合金

スーパーアロイ

複合材料

耐熱合金

プラスチック・ポリマー

その他

航空機タイプ別

民間航空機

軍用機

ビジネス・一般航空機

宇宙航空機

ヘリコプター

その他

製品形態別

板

棒・ロッド

管・パイプ

箔

フィルム

プリプレグ

その他

用途別

機体

内装

推進

航空エンジン

海軍システム

兵器

航法とセンサー

人工衛星

その他

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

素材別スニペット

航空機タイプ別スニペット

製品形態別スニペット

用途別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

技術革新と材料革新の進展

政府支出の増加と将来の宇宙分野プロジェクト

阻害要因

厳しい規制基準とサプライチェーンの混乱

最新の素材を古い航空機に適応させることの難しさ

機会

影響分析

産業分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

素材別

はじめに

市場規模分析と前年比成長率分析(%):素材別

市場魅力度指数:材料別

アルミニウム合金

市場紹介

市場規模分析と前年比成長率分析(%)

チタン合金

ニッケル基合金

スチール合金

超合金

複合材料

耐熱合金

プラスチック・ポリマー

その他

航空機タイプ別

市場紹介

市場規模分析および前年比成長率分析(%):航空機タイプ別

市場魅力度指数:航空機タイプ別

民間航空機

航空機タイプ別

市場規模分析と前年比成長率分析(%)

軍用機

ビジネスおよび一般航空機

宇宙航空機

ヘリコプター

その他

…

【お問い合わせ・ご購入サイト】

資料コード: MA8385-datam

- 世界のソファルコン市場

- ペインティングテープの中国市場:発泡スチロール、紙、プラスチック、その他

- 世界のテトラクロロ金酸市場

- 光源延長コード市場:グローバル予測2025年-2031年

- ショットピーニング&ショットブラスト機の世界市場

- 世界の医療画像情報システム市場(2024 – 2031):製品別、用途別、エンドユーザー別、地域別分析レポート

- 耐久性撥水加工市場2025年(世界主要地域と日本市場規模を掲載):フッ素系撥水剤、フッ素フリー撥水剤

- 世界のアデノ随伴ウイルスベクター製造の市場規模/シェア/動向分析レポート(2025年~2031年):遺伝子治療、細胞治療、ワクチン製造、その他

- ブチルパラベン(CAS 94-26-8)の世界市場2019年~2024年、予測(~2029年)

- 世界のアンチロック・ブレーキ・システム(ABS)市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- 世界のスマート埋め込み型ポンプ市場(2025 – 2033):製品種類別、用途別、エンドユーザー別、地域別分析レポート

- オーディオアンプ市場:グローバル予測2025年-2031年