市場概要

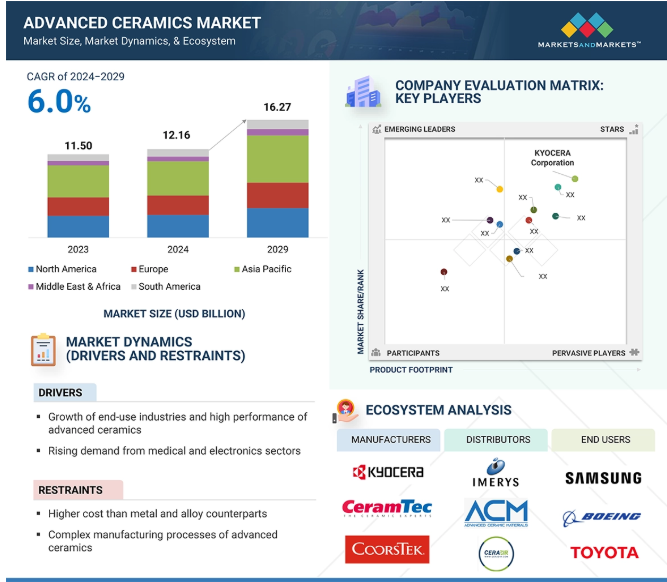

アドバンストセラミックス市場は、予測期間中の年平均成長率6.0%で、2024年の121億6,000万米ドルから2029年には162億7,000万米ドルに達すると予測されています。アドバンストセラミックス市場は、現代産業の柱となる強力な力の融合によって驚異的な成長軌道にあります。この成長は、アドバンストセラミックスの優れた性能と組み合わされたエンドユーザー市場の力強い成長、電子および医療分野からの需要の増加、政府による研究投資 (特にエネルギー、航空宇宙、および防衛分野)、セラミック材料へのナノテクノロジーの導入、航空宇宙および防衛における用途の拡大によって推進されています。

自動車、ヘルスケア、電子といったエンドユーザー別産業の急成長は、アドバンストセラミックスの優れた特性(熱安定性、電気絶縁性、耐摩耗性)と相まって、この市場の成長を支えています。一方、医療と電子産業からの需要の増加が、この勢いを強めています。医療分野では、人口の高齢化と慢性疾患の増加が、生体適合性が珍重されるインプラントや手術器具に使用されるバイオセラミックスの需要を高めています。電子工学では、小型で高性能の装置に対する世界の需要は、基板や絶縁体としてのセラミックに依存しており、セラミックの必要不可欠性を確固たるものにしています。

エネルギー、航空宇宙、および防衛に特に重点を置いた政府による研究への資金援助も、成長の原動力となっています。アドバンストセラミックスにナノテクノロジーを取り入れることで、強度、導電性、精度が向上し、ハイテク用途の新たな道が開かれるなど、さらなる技術革新がもたらされます。最後に、セラミックがエンジン、センサー、保護装置の過酷な条件に耐える、航空宇宙および防衛分野での用途の拡大は、その戦略的価値を強調しています。これらすべてが相乗効果を生み出し、高い生産コストなどの課題を克服し、アドバンストセラミックス市場を世界中の産業における継続的で変革的な成長へと導きます。

特に防衛、航空宇宙、エネルギー分野における研究への政府投資が、先端セラミック市場を牽引しています。これらの市場では、アドバンストセラミックスが持つ高熱安定性、耐腐食性、軽量強度などの優れた特性を持つ材料が必要とされるため、先端用途で最も重要な役割を果たします。例えば、ミッドランズ・インダストリアル・セラミックス・グループ(MICG)は、最近、ミッドランズを先端セラミックスの世界的リーダーにするために、英国の研究・イノベーションから 2,250 万米ドルを授与されました。この資金援助は、技術革新の引き金となるだけでなく、雇用を創出し、産業界のリーダーと大学間のパートナーシップを促進することで、経済発展の引き金にもなっています。このような投資は、技術開発に向けた努力の証しであり、他の民間企業にも同様の措置を取るよう促し、市場の成長を増大させます。直接投資以外では、環境持続可能性やエネルギー効率に関する政府による規制基準も、ハイテクセラミックスの加速的な普及を促進しています。エネルギー産業における先端セラミックスは、電気自動車用のバッテリーを改良し、より効率的にし、二酸化炭素排出量の世界的な削減に貢献しています。同様に、航空宇宙や防衛では、航空機や兵器用の軽量で長持ちする部品の作成を促進し、環境用途では、汚染防止装置の主要な構成要素となっています。こうした政府の支援と規制構造の組み合わせは、研究開発にとって生産的な環境を提供し、そうでなければ先行コストやリスクの高さから頓挫しかねない技術革新を後押しします。雪だるま効果は明らかで、政府による投資が民間資金をもたらし、革新サイクルが先端セラミックスに依存する産業を強化します。これは、リスクの高い用途への組込みの増加を保証するだけでなく、国や企業を技術開発のリーダーにし、急速に変化する国際的な場面で打ち勝つプレーヤーとして確立します。このため、アドバンストセラミックスは、いくつかの産業の未来を形成し、継続的な拡大を期待することができます。

アドバンスト・セラミックスの製造に関わる複雑な製造工程は、その市場成長の主な制限となっています。そのプロセスには、原材料の準備、成形、焼結、最終的な機械加工など、いくつかの複雑なステップが含まれます。プロセスは、わずかな不純物でも最終製品の性能を損なう高純度原料の材料選択と精製から始まります。そのためには、均質性を保つために慎重に粉砕と混合を行う必要があり、当初は時間と費用がかかります。セラミックスを熱で圧縮する焼結段階も問題です。これは、欠陥を防ぐために正確な温度と雰囲気の制御を要求する高エネルギーのプロセスであり、製造コストをさらに増加させる高度な技術に依存しています。

焼結後、高度なセラミックスは、高い公差と表面品質の要件を達成するために、研削や研磨などのさらなる機械加工が必要になる場合があります。これらの仕上げ工程は、高性能の使用にとって重要であると同時に、精度が要求されるため、生産サイクル時間やバルーンコストを増加させます。このような複雑さが相まって、開発および納品リードタイムが増加し、迅速で拡張性の高いソリューションを必要とする業界は困窮しています。性能とコストのバランスを取る消費者にとっては、アドバンスト・セラミックスは、金属やポリマーなど、製造がより簡単で安価な他の材料との競争力を失います。

小型化技術は世界中で発展しています。半導体、微細加工、および表面科学への依存の高まりは、アドバンスト・セラミックスの開発機会となっています。アドバンストセラミックスは、微細構造の組み合わせ、複雑な組成、結晶構造を持つ無機・非金属材料です。ナノ材料、ナノピラー、ナノ粒子、ナノロッドは、医療、宇宙、エネルギー・電力分野でますます応用されています。このような用途では、高い耐摩耗性、高温での耐性、耐腐食性などの先端セラミックの特徴が、製品の全体的な効率と保存寿命を向上させます。ナノテクノロジーは、ナノ粒子が材料をより生体適合性にするため、生物医学的用途に役立ちます。ナノテクノロジーは、従来の治療薬や診断薬に内在する欠点を克服するのに役立ちます。電子機器やコンピューティング装置、宇宙船、装甲の劇的な小型化は、材料科学分野の発展に支えられています。これらの技術は、新たな機会と進歩をもたらすでしょう。洗練されたセラミックにナノテクノロジーを応用することで、材料性能において現在の限界を超える可能性が開けます。例えば、ナノセラミック複合材を作ることで、高い強度対重量比を必要とする航空宇宙用途に、強くて軽いソリューションを提供できる可能性があります。さらに、ナノテクノロジーの研究開発に対する大規模な政府投資や研究投資は、イノベーションを促進する環境を生み出します。ナノテクノロジー・アプリケーションの開発に多額の資金を投入するアメリカ国家ナノテクノロジー構想は、この分野の重要性の高まりを強調し、それによって産学間の協力を促進し、新しいナノセラミック製品の商業化を促進しています。

アドバンストセラミックスのもろさは、特に高耐衝撃性と機械的耐久性の用途において、市場での採用に対する最大の課題の一つです。アドバンストセラミックスは、金属のように応力下で変形することはできませんが、過度の応力や熱衝撃を受けると、突然破壊して壊れやすくなります。この自然なもろさは、部品が劣化することなく変動する圧力、振動、温度にさらされる、航空宇宙および防衛分野での適用を制限します。化学処理や石油・ガスでは、流動部品の完全性が非常に重要です。

セラミックは、機械的なひずみの下でマイクロクラックを蓄積しやすいため、この問題を悪化させます。アドバンスト・セラミックスの加工が容易でないことも、さらなる課題です。熱伝導率が低く、硬度が高いため、成形と仕上げに問題があり、容易に損傷し、構造的完全性が破壊される危険性があります。脆性に対抗するためには、材料の慎重な選択と設計の最適化においてさらなる努力を払う必要があり、プロセスのコストと複雑さを増大させます。靭性の向上は、新技術や複合材料への生産者の投資増加の対象となり、全体的なコストの上昇を招きます。したがって、脆さの妥協とその結果としての限界により、ほとんどのユーザーは、変化する使用条件の範囲において、より優れた信頼性を持つ延性セラミックスを選択することになります。高性能セラミックスの靭性と機械加工性を向上させ、幅広い用途を十分に活用できるようにするための持続的な研究開発の必要性は依然として残っています。

アドバンストセラミックス市場には、製造業者、原料供給業者、流通業者、政府、およびエンドユーザー業界を含む複雑なエコシステムがあります。この市場で著名な企業には、アドバンストセラミックスの老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年前から市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

アルミナ (Al2O3) は、その優れた一連の特性、多数の用途、および多くの産業による需要の高まりにより、アドバンストセラミックス市場で使用される材料の中で最も急速に拡大しています。その高い硬度、優れた熱絶縁性、電気絶縁性、高い耐摩耗性、優れた化学的安定性により、様々な先端用途に選択される魅力的な材料となっています。アルミナの主な成長要因のひとつは、絶縁基板や部品の保護カバーとして電子機器や半導体に広く応用されていることです。さらに、アルミナは、その高い強度と生体適合性により、補綴物、インプラント、歯科分野の医療産業で広く応用されています。医療産業、特に発展途上国における需要が、アルミナをさらに牽引しています。また、アルミナセラミックスは、耐摩耗性コーティング、切削工具、ポンプ部品などの産業用途で不可欠なツールであり、過酷な条件に耐えるサービスを提供しています。防衛および航空宇宙産業は、その機械的強度と高温耐性により、エンジン部品、弾道保護、センサーカバーにアルミナを使用しています。さらに、3Dプリンティングやナノ構造化などの生産技術の開発が、アルミナの機能性と適用性をさらに高めています。民生用電子機器、5G技術、電気自動車(EV)へのニーズの高まりは、アルミナベースのセラミックの使用をさらに促進しています。産業界が耐久性と効率性を提供する高性能の材料を探し続けているため、アドバンストセラミックス市場におけるアルミナの優位性は、今後数年間でさらに急速に発展するはずです。

セラミックコーティングは、アドバンストセラミックス市場で最も急速に成長している用途です。一般的にアルミナ、ジルコニア、または窒化チタンのような材料で作られるコーティングは、従来の材料に比べてより硬く、耐摩耗性があり、熱的に安定しています。自動車、航空宇宙、製造などの分野で高性能の要求が高まる中、セラミックコーティングは過酷な条件下での部品の耐久性と効率を高めるソリューションです。需要のもう一つの大きな原動力は、コーティングの耐腐食性と耐薬品性によるもので、そのため工業用や海洋用などの過酷な環境では必需品となっています。航空宇宙分野では、タービンブレードやその他の高温部品に採用され、その断熱特性により、通常であれば極端な温度でも構造的完全性が得られます。ナノテクノロジーの出現により、より薄く、より正確で、より性能が向上したコーティングが可能になり、耐摩耗性のインプラントや耐傷性のスクリーンなど、電子機器やバイオメディカル用途への道が開かれたことで、この成長にさらに拍車がかかっています。市場の需要は、軽量材料への傾向によっても牽引されています。セラミック・コーティングにより、設計者はアルミニウムや複合材料などの低重量基板を利用し、その上に材料を重ね合わせることで、機能を損なうことなく、重量のペナルティなしに重い金属の強度と耐久性を実現することができます。

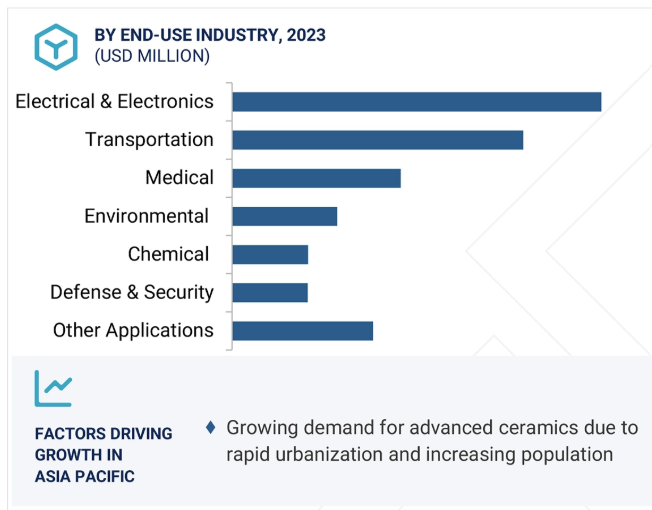

アジア太平洋地域は、そのダイナミックな製造部門、高速技術開発、および大規模な消費者人口に基づいて、先端セラミック市場で最も急成長している地域であると予測されています。最も重要な理由は、特に中国、日本、韓国のような電子部門や自動車部門が強い国々で、製造業においてこの地域が優位を占めていることです。ハイテクセラミックスは、その強度、電気絶縁性、高温耐性が評価され、半導体、電池、電気自動車部品の製造に不可欠です。アジア太平洋が世界的に電子機器の生産を支配しており、中国だけでも大きな割合を占めているため、これらの材料の必要性は飛躍的に高まっています。ヘルスケアでは、この地域の医療産業の成長と高齢化が、生体適合性と耐久性に基づいて、インプラント、補綴物、診断装置におけるセラミックの需要を促進しています。セラミック技術のリーダーである日本は技術革新を続け、中国の巨大な生産能力はコストを低く抑え、外国からの投資を引き寄せています。政府の援助も重要な役割を果たしています。中国やインドでは、産業の近代化と自立が政策によって奨励されており、先端セラミックなどのハイテク材料の現地生産が行われています。訓練された労働力と確立されたサプライチェーンを持つアジア太平洋地域は、市場成長において他の地域をリードしています。環境上の制約や原材料価格の高騰は根強い課題の一つですが、この地域の比類なき生産規模、技術的優位性、市場規模は、急速に台頭している中東やアフリカをも凌ぎ、アドバンストセラミックスの成長における世界的リーダーとしての地位を強化しています。

2024年6月、京セラは長崎県諫早市の南諫早工業団地に新たな生産拠点を開設。この工場は、半導体関連のファインセラミック部品やパッケージを生産するために開設。これにより、同社製品に対する市場ニーズの高まりに対応する生産能力を強化。

2024年4月、京セラは滋賀八日市工場と滋賀蒲生工場を統合し、新たに「滋賀東近江工場」を設立。ファインセラミック部品、半導体部品、電子部品、産業用工具、医療製品などを生産。

2024年5月、モルガン・アドバンスト・マテリアルズとペンシルバニア州立大学は、半導体産業における炭化ケイ素(SiC)結晶成長の研究開発を推進するため、5年間の覚書を締結しました。この提携は、半導体材料のイノベーションを推進するという両組織のコミットメントを強調する数百万ドル規模のイニシアチブの一環です。

2022年5月、セラムテックはAIN HPの名称で新製品を開発しました。これは窒化アルミニウム製の高性能基板です。新しく発売されたAIN HP基板は、前世代のAIN基板よりも曲げ強度が40%向上しています。

主要企業・市場シェア

アドバンスト・セラミックス市場の主要プレーヤー

KYOCERA Corporation (Japan)

CeramTec (Germany)

CoorsTek (US)

Morgan Advanced Materials (UK)

3M (US)

AGC Ceramics Co., Ltd. (Japan)

MARUWA Co., Ltd. (Japan)

Saint-Gobain Performance Ceramics & Refractories (France)

Paul Rauschert GmbH & Co. KG. (Germany)

Elan Technology (US)

Oerlikon (Switzerland)

Materion Corporation (US)

【目次】

はじめに

24

研究方法論

28

要旨

37

プレミアムインサイト

41

市場概要

44

5.1 はじめに

5.2 市場ダイナミックス 推進要因- 最終用途産業の高成長と先端セラミックスの高性能化- 医療およびエレクトロニクス分野からの需要の増加- 研究、エネルギー、航空宇宙および防衛産業への政府投資 抑制要因- 金属や合金の同等品よりも高いコスト- 先端セラミックスの複雑な製造工程 可能性- 先端セラミックス材料へのナノテクノロジーの統合- 航空宇宙および防衛産業での使用の増加 課題- 先端セラミックスのもろさ

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 世界のGDP動向 自動車産業の動向

業界動向

58

6.1 はじめに

6.2 バリューチェーン分析

6.3 規制ランドスケープ 規制- 北米- 欧州- アジア太平洋 規格- ISO規格- 米国材料試験協会(ASTM)規格- 国際電気標準会議(IEC)規格- 軍事規格(MIL-STD) 規制機関、政府機関、その他の組織

6.4 貿易分析 輸入シナリオ(HSコード6909) 輸出シナリオ(HSコード841869)

6.5 生態系分析

6.6 顧客のビジネスに影響を与えるトレンドと混乱

6.7 ケーススタディ分析より環境に優しい宇宙技術のための先進的セラミック アルミニウム鋳造部品をファインセラミックに置き換え、生産性と品質を向上 繊細な産業における摩耗による汚染を最小限に抑えるよう設計された無潤滑の先進的セラミックピストン

6.8 技術分析 主要技術 – 3Dプリンティング – 粉体合成および焼結技術 補助技術 – ナノテクノロジー – コーティング技術

6.9 主要会議とイベント(2025年

6.10 特許分析方法論 文書の種類 過去10年間の公開動向 特許の法的地位に関する洞察 管轄分析 上位出願人

6.11 先端セラミックス市場におけるAI/GEN AIの影響

6.12 投資と資金調達のシナリオ

6.13 価格分析 平均販売価格動向(地域別)(2020-2023年 平均販売価格動向(主要プレーヤー間)(最終用途産業別)(2023年 平均販売価格動向(用途別)(2020-2023年

アドバンストセラミックス市場、材料別

81

7.1 導入

7.2 高い耐摩耗性と圧縮強度が市場を牽引するアルミナ

7.3 自動車・医療分野で需要が高まるジルコニアが市場を牽引

7.4 圧電デバイスで急増するチタン酸塩が市場を牽引

7.5 卓越した熱伝導性と大きな弾性率が市場を牽引する炭化ケイ素

7.6 高誘電率と圧電効果が市場を牽引する圧電セラミック

7.7 その他の材料 酸化ベリリウム 窒化アルミニウム 窒化ケイ素 窒化ホウ素 ケイ酸マグネシウム

アドバンスト・セラミックス市場、用途別

90

8.1 導入

8.2 医療、電気・電子産業からの高い需要が市場を牽引する積層セラミック

8.3 航空宇宙産業からの需要の増加が市場を牽引するセラミック基複合材料

8.4 化学産業からの需要の増加が市場を牽引するセラミック・コーティング

8.5 高温への耐性と優れた濾過効率が市場を牽引するセラミックフィルター

8.6 その他の用途

アドバンストセラミックス市場、最終用途産業別

96

9.1 導入

9.2 コンデンサーや集積回路パッケージにおける圧電素子への高い需要が市場を牽引 家電製品 携帯電話 その他

9.3 輸送 自動車産業からの需要増加が市場を牽引 自動車 航空宇宙 その他

9.4 医療 インプラント需要の急増がセラミックス医療機器歯科 人工関節の需要を押し上げる

9.5 防衛・安全保障分野 防具や武器におけるアルミナや炭化ケイ素の需要増が軍装品や砲兵武器、 車両のセキュリティ・監視システム市場を牽引

9.6 環境 再生可能技術への応用が見込まれるアドバンスト・セラミックスが従来の非従 来型セラミックスの需要を押し上げる

9.7 化学処理産業からの需要増が化学処理・反応制御材料分離搬送装置市場を牽引

9.8 その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 3218