市場概要

世界の緩和ケア市場規模は2023年に1,257億米ドルと推定され、2024年から2030年にかけて年平均成長率(CAGR)9.93%で成長すると予測されている。緩和ケアには、根治的治療が効かない状態の患者に対する包括的なサービスが含まれる。緩和ケアは、生命を脅かす病気に対処する個人とその家族の生活の質を高める。市場の成長に寄与する主な要因としては、生命を脅かす疾患の有病率の上昇、医療サービスの不可欠な一部としてのサービスを推進するための政府の支援政策やイニシアティブ、世界的なプロバイダー数の増加などが挙げられる。さらに、発展途上国における民間および公的医療提供者の数が増加していることも、市場の成長に寄与すると予想される。

さらに、こうしたサービスに対する意識の高まりが、需要を押し上げると予想される。オーストラリア保健福祉研究所によると、2021年にはオーストラリア緩和ケアアウトカム共同研究(PCOC)プログラムの177の緩和ケア施設が58,700人の患者にサービスを提供した。資金援助、政策の設定、認知度の促進など、政府の支援的な取り組みが市場の成長を促進すると予想される。多くの国が、サービスの質とアクセシビリティを高めるためのプログラムに特別な資金を提供している。例えば、2023年5月、アルバニーズ政府はオーストラリアで、オーストラリア人のために開発された14の国家緩和ケアプロジェクトに5,300万米ドルの資金を提供した。また、高齢者ケアのための終末期指示(End of Life Directions for Aged Care:ELDAC)サービスには、アドバンス・ケア・プランニングとスキル向上に関して、サービス提供者とGPを訓練・支援するために1,590万米ドルの資金が提供された。

COVID-19のパンデミックは、病院や医療システムが資源不足、需要の高さ、COVID-19患者のクリティカルケアへの注力などの課題に直面し、市場の成長に大きな影響を与えた。このような医療スタッフの不足により、COVID-19以外の患者に対するサービスの利用可能性が低下し、終末期医療や症状管理に不可欠な患者へのアクセスが制限されることになった。さらに、COVID-19の流行は遠隔医療や遠隔技術の導入を加速させた。医療提供者は、患者とその家族にバーチャルな相談やサポートを提供することで、この変化に適応した。その結果、特に遠隔地にいる患者や、戸締まりのために医療機関を訪れることができない患者にとって、サービスへのアクセスが拡大した。

医療提供者別に見ると、市場は病院・診療所、在宅医療提供者、地域医療提供者に区分される。在宅医療提供者セグメントは、2023年に44.6%と最大の売上シェアを占め、2024年から2030年にかけて最も速い成長率でさらに拡大すると予測されている。これは、高齢患者が在宅ケアを好む傾向が強いためと考えられる。さらに、多くのプロバイダーが、特別なニーズを持つ患者にサービスを提供する在宅センターを立ち上げている。例えば、2021年2月、マウントサイナイ・ヘルスシステムはコンテッサ・ヘルス社と提携し、在宅緩和ケアを開始した。

この新プログラムは、患者に重篤な症状に対する在宅サービスを提供するものである。病院・診療所セグメントは予測期間中に大きく成長すると予想される。その背景には、複雑な健康状態に対応するための病院・診療所の確立されたインフラと高い能力がある。病院・診療所はサービス提供を拡大しており、支払者はこれらのサービスに対する償還を拡大していることが、同分野の成長に寄与している。イェール大学によると、米国では50床以上の病院が1,700以上の緩和ケアプログラムを提供している。

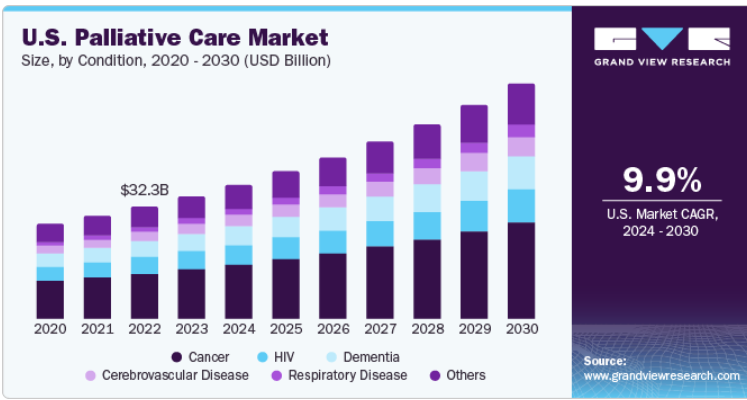

疾患別では、がん、認知症、HIV、脳血管疾患、呼吸器疾患、その他に区分される。2023年には、がん分野が36.9%の最大売上シェアを占めた。これは、世界的にがんの有病率が上昇していること、がん患者とその家族の生活の質を向上させるために緩和ケアサービスに注目が集まっていることに起因している。Globocan 2020によると、2020年には世界で新たに1,930万人のがん患者が報告され、約1,000万人が死亡している。緩和医療は、がんに罹患している患者が肉体的、精神的、心理的に必要なサポートを受けられるようにするものである。

しかし、呼吸器疾患分野は、慢性閉塞性肺疾患や喘息などの呼吸器疾患の有病率の上昇と、呼吸器と緩和ケアの連携サービスに対する需要の高まりにより、2024年から2030年にかけて最も速い成長が見込まれている。Institute for Health Metrics and Evaluationによると、2019年、慢性呼吸器疾患は3番目に多い死因にランクされ、400万人の死亡に寄与し、世界で約4億5,460万人が罹患している。

欧州地域は、2023年に36.5%の収益シェアを獲得し、世界市場を支配した。欧州は老年人口が最も多い地域のひとつであり、市場の需要増につながっている。そのため、終末期ケアなど、高齢者特有のニーズに対応するための専門的なサービスへのニーズが高まっている。ドイツ、イタリア、イギリスなど多くのヨーロッパ諸国は、緩和ケアを医療提供の不可欠な要素として認識し、医療制度に統合している。このような統合により、患者が医療の一環としてサービスを利用しやすく、利用しやすくなっている。世界保健機関(WHO)によると、欧州では中東欧諸国の26%、西欧諸国の63%が、独立した国家緩和ケア計画を有している。

中東・アフリカは、がん、心血管疾患、糖尿病などの慢性疾患や非伝染性疾患の有病率の増加により、2024年から2030年にかけて最も速いCAGRを記録すると予想されている。アラブ首長国連邦(UAE)、ヨルダン、エジプトなどの一部の国では、医療インフラとサービスの改善に投資しており、これも同地域の成長に寄与すると予想される。一部のMEA諸国の医療当局は、緩和ケアを医療システムに統合するための措置を講じており、生命を脅かす病気の患者にサービスを提供する緩和ケアの役割を強調している。例えば、ヨルダンの保健省は2023年3月、2023年から2025年までの戦略計画を発表し、統合医療システムの強力な発展と診断、治療、リハビリテーション、緩和ケアサービスの均等な利用可能性の向上を掲げている。

診断グループに基づき、市場は伝染性疾患、非伝染性疾患、傷害、中毒、外因、妊産婦、周産期、栄養状態に区分される。非感染性疾患(NCD)セグメントは、2023年に68.0%と最も高い収益シェアを占めた。これは、主にライフスタイルの変化や座りっぱなしの生活により、NCDの有病率が増加していることに起因している。これらの疾患には、がん、心血管疾患、糖尿病、慢性呼吸器疾患、神経変性疾患が含まれる。世界保健機関(WHO)によると、NCDsが原因で年間4,100万人が死亡しており、世界の死亡率の74%を占めている。多くの企業が、がん患者など特別なニーズを持つ患者にサービスを提供する専門センターを立ち上げている。

例えば、2022年1月、ブーツ・カンパニーPLCはマクミラン・キャンサー・サポートおよびNHSと協力し、重症患者とその介護者へのアクセスを提供した。この提携は、英国におけるがん緩和ケアにおける重要な進展である。母体・周産期・栄養状態(MPNC)分野は、こうした状態の有病率の増加により、予測期間中に最も急速な成長が見込まれる。WHOによると、2020年には約240万人の新生児が生後1カ月以内に死亡している。さらに、毎日約6,700人の新生児が死亡しており、5歳未満の子供の死亡者全体の約47%を占めている。

市場は年齢層別に、小児用、成人用、老人用に区分される。成人セグメントは2023年に51.0%の最大市場シェアで市場を支配している。成人では、がん、心血管疾患、神経変性疾患などの慢性疾患や生命を脅かす疾患の有病率が上昇している。これらの疾患では、症状を管理し、快適さを提供し、生活の質を向上させるために緩和ケアが必要とされるため、成人におけるこれらのサービスに対する高い需要の一因となっている。小児分野は2024年から2030年にかけて最も速いCAGRを記録すると予想される。

小児の間では、先天性疾患、がん、神経疾患など、慢性的で生命を脅かす疾患の発生率が増加している。これらの疾患には、生活の質を高め、身体的・精神的サポートを提供するための専門的な緩和ケアが必要である。そのため、医療提供者は患者に特化したサービスを提供するために事業を拡大している。例えば、2022年10月、バイ・ジャーバイ・ワディア小児病院はシプラ財団と共同で、小児緩和在宅ケアサービス「Titli」を開始した。同サービスは、深刻な症状を抱える子どもたちに、痛みと症状の管理、精神的サポート、実用的なアドバイスなど、包括的なサービスを提供する。

主要企業・市場シェア

市場は非常に断片化されており、地域の民間、公的、コミュニティベースのプロバイダーが多数存在している。多くの国ではサービスが定義されておらず、家族によって提供されている。そのため、市場は成熟段階にない。しかし、介護サービスの需要拡大に対応するため、多くの民間企業が市場に参入している。これらのプレーヤーは、高まる需要に対応するため、パートナーシップや提携を含むいくつかの戦略を採用している。例えば、2023年2月にはPallium IndiaとAthulya Senior Careが提携し、南インドで緩和ケアサービスを開始した。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新動向の分析を提供しています。この調査についてGrand View Research社は、緩和ケア市場レポートを病態、診断群、年齢層、提供者、地域に基づいて区分しています:

病態の展望(売上高、百万米ドル、2018年~2030年)

がん

認知症

HIV

脳血管疾患

呼吸器疾患

その他

診断グループの展望(売上高、百万米ドル、2018年~2030年)

感染性疾患

非感染性疾患

傷害、中毒、外因

母体、周産期、栄養状態

年齢層の展望(収益、百万米ドル、2018年~2030年)

小児

成人

老人

医療機関の展望(収益、百万米ドル、2018年~2030年)

病院および診療所

在宅医療

地域社会

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

ノルウェー

デンマーク

スウェーデン

アジア太平洋

日本

中国

インド

オーストラリア

韓国

タイ

ラテンアメリカ

メキシコ

ブラジル

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

ヨルダン

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーション

1.2. 推定と予測スケジュール

1.3. 調査方法

1.3.1. 情報調達

1.3.2. 購入データベース

1.3.3. GVR内部データベース

1.3.4. 二次情報源

1.3.5. 一次調査

1.3.6. 一次調査の詳細

1.4. 情報またはデータ分析

1.4.1. データ分析モデル

1.5. 1.5 市場の形成と検証

1.5.1. 数量価格分析

1.6. 二次情報源のリスト

1.7. 略語リスト

1.8. 研究目的

第2章. 要旨

2.1. 市場スナップショット

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.1.1. 緩和ケアのための有資格スタッフの増加

3.2.1.2. 老年人口と慢性疾患有病率の増加

3.2.1.3. 緩和ケアサービスに対する償還の増加

3.2.2. 市場阻害要因分析

3.2.2.1. サービス費用の高騰

3.2.2.2. 中低所得国における文化的制約

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTLE分析

3.4. COVID-19インパクト分析

第4章. 緩和ケア市場 コンディション推定とトレンド分析

4.1. セグメントの定義

4.2. 緩和ケア市場 病態セグメントダッシュボード

4.3. 緩和ケア市場 病態の動きと市場シェア分析

4.4. がん

4.4.1. がん市場、2018年〜2030年(百万米ドル)

4.5. 認知症

4.5.1. 認知症市場、2018年〜2030年(百万米ドル)

4.6. HIV

4.6.1. HIV市場、2018年~2030年(百万米ドル)

4.7. 脳血管疾患

4.7.1. 脳血管疾患市場、2018年〜2030年(百万米ドル)

4.8. 呼吸器疾患

4.8.1. 呼吸器疾患市場、2018年〜2030年(百万米ドル)

4.9. その他

4.9.1. その他市場、2018年〜2030年(USD Million)

第5章 緩和ケア市場 緩和ケア市場 診断グループの推定と動向分析

5.1. セグメントの定義

5.2. 緩和ケア市場 診断群セグメントダッシュボード

5.3. 緩和ケア市場 診断グループの動きと市場シェア分析

5.4. 感染症

5.4.1. 伝染性疾患市場、2018年〜2030年(百万米ドル)

5.5. 非感染性疾患

5.5.1. 非感染性疾患市場、2018年〜2030年(百万米ドル)

5.6. 傷害、中毒、外的原因

5.6.1. 傷害、中毒、外因市場、2018年〜2030年 (百万米ドル)

5.7. 母体、周産期、栄養状態

5.7.1. 母体、周産期、栄養状態市場、2018年〜2030年(百万米ドル)

第6章 緩和ケア市場 緩和ケア市場 年齢層別推計とトレンド分析

6.1. セグメントの定義

6.2. 緩和ケア市場 年齢別セグメントダッシュボード

6.3. 緩和ケア市場 年齢層の動きと市場シェア分析

6.4. 小児

6.4.1. 小児科市場、2018年〜2030年(百万米ドル)

6.5. 成人

6.5.1. 成人市場、2018年~2030年(百万米ドル)

6.6. 老人

6.6.1. 老人市場、2018年~2030年(USD Million)

第7章. 緩和ケア市場 プロバイダーの推定と動向分析

7.1. セグメントの定義

7.2. 緩和ケア市場 プロバイダーセグメントダッシュボード

7.3. 緩和ケア市場: プロバイダーの動きと市場シェア分析

7.4. 病院と診療所

7.4.1. 病院・診療所市場、2018年~2030年(百万米ドル)

7.5. 在宅医療

7.5.1. 在宅市場、2018年~2030年(USD Million)

7.6. コミュニティ型

7.6.1. 地域密着型市場、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: GVR-4-68040-154-5