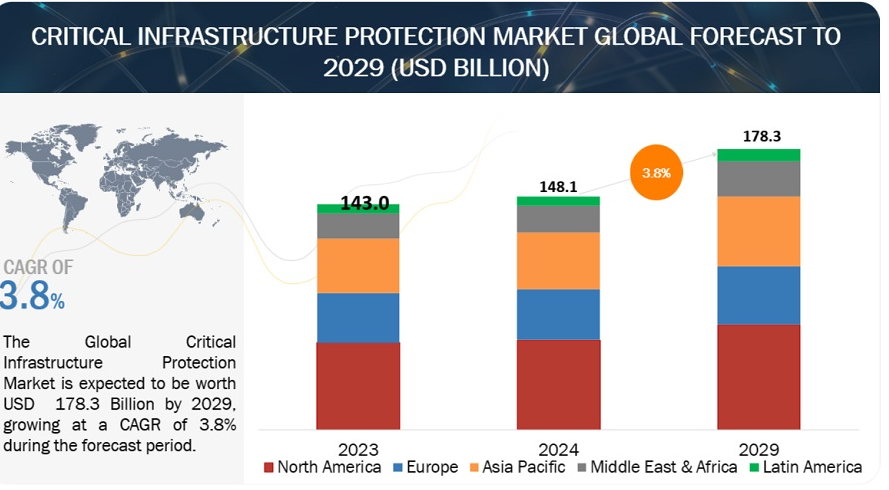

世界の重要インフラ保護市場規模は、2024年の1,481億米ドルから2029年には1,783億米ドルに成長し、予測期間中の年間平均成長率(CAGR)は3.8%になると予測されている。重要インフラ保護の成長は、厳しい規制を設け、サイバーセキュリティの回復力を強化するための協力的な取り組みを促進する政府の取り組みによって推進されている。米国では、DHS や CISA などの機関がセキュリティ・イニシアチブを主導し、NERC CIP 標準などのプログラムが保護のためのフレームワークを提供している。同様に、欧州、インド、オーストラリアでも、サイバーセキュリティ対策を重視した取り組みが行われている。

さらに、主要企業がForcepointのクラウドプラットフォームやOPSWATのMetaDefender OT Securityのような洗練されたセキュリティソリューションを開発しているため、技術的進歩も市場の成長に大きく貢献している。これらの技術革新は、進化するサイバー脅威と重要インフラシステムの相互接続性の増大に対応している。

市場概要

推進要因:インフラ保護の強化: 世界的な政府の取り組み

世界的な政府の取り組みは、厳しい規制を実施し、官民の協力的な取り組みを促進することで、重要インフラ保護分野の成長を推進する上で極めて重要である。米国では、国土安全保障省やサイバーセキュリティ・インフラ安全保障局(Cybersecurity and Infrastructure Security Agency)などの機関が、重要インフラの安全確保に向けた協調的な取り組みを主導している。PCIlプログラムやNERC CIP規格のようなプログラムは、情報を保護し、一括受電システムのセキュリティを規制するために不可欠な枠組みを提供しています。同様に、国家安全保障覚書(National Security Memorandum)やアルバータ州の重要インフラ防衛法(Alberta’s Critical Infrastructure Defense Act)といったイニシアチブも、サイバーセキュリティ態勢を強化し、重要インフラを被害や干渉から守ることを目的としている。欧州の重要インフラ保護プログラムや、2008年の欧州重要インフラ指令のような指令は、欧州のインフラ保護を強化するための基礎となっている。インドでは国家重要情報インフラ保護センター(NCIIPC)が設立され、サイバー脅威に対する回復力を確保している。同時に、オーストラリアの重要インフラ法は、サイバーインシデントの報告を義務付け、政府と業界の利害関係者間の協力を促進している。こうした包括的な規制の枠組みと協力的な取り組みが産業の成長を促し、重要なシステムの回復力を世界的に確保している。

制約: サイバーセキュリティ人材の不足が CIP の成長を妨げる

技術が進歩する時代において、組織は熟練したサイバーセキュリティ専門家の不足という大きな課題に直面している。バーチャルな環境は、巧妙なサイバー脅威の数多くの侵入口を提供しているが、業界はこうした攻撃を理解し、効果的に対処できる訓練を受けた専門家の不足に悩まされている。サイバーセキュリティの人材に対する需要は急増しており、求人数は2013年の100万人から2021年には350万人へと3倍に増加するにもかかわらず、未充足の職種の数は停滞したままで、組織はリスクの高まりに脆弱なままです。調査によると、情報漏えいはサイバーセキュリティのスキルや意識の不足が原因であることが多く、採用や定着の取り組みに影響を与えています。高度な脅威に対する認識が低い中、サイバー脅威がネットワークの脆弱性を悪用するため、この不足は組織のセキュリティ態勢を弱体化させ、さらなるリスクを生み出します。その結果、有能なサイバーセキュリティ候補者の不足は、拡大するデジタル市場で重要なインフラを管理する組織にとって、根強い課題となっています。

好機: 投資の急増が重要インフラ保護の需要を促進

インフラ投資、特にデータセンター、半導体、EV 充電、鉄道輸送などの重要部門における投資の急増は、重要インフラ保護(CIP)のような強化された保護対策の必要性に拍車をかけている。注目すべき例としては、シーメンスが重要インフラ向けの米国製造業に5億米ドル超の巨額投資を行い、データセンターやその他の重要部品の電化をサポートするための生産施設の拡張に注力していることが挙げられる。同様に、Finite State社による先進的なソフトウェアリスク管理ソリューションへの投資や、Nozomi Networks社による多額の資金提供は、進化するサイバー脅威から産業・重要インフラを守ることの重要性が認識されつつあることを裏付けている。これらの取り組みは、世界的なインフラ投資が増加する中、重要なインフラシステムの回復力と安全性を確保する上でCIPが果たす重要な役割を浮き彫りにしている。

課題:重要インフラ保護におけるコストの課題

重要インフラを保護することは、組織にとって財務上の大きな課題となります。保護ソリューションの導入と維持には、セキュリティ技術への初期投資や、更新とトレーニングのための継続的な費用など、多額のコストがかかります。複雑なインフラ・システムを持つ組織にとって、財政的な負担は大変なものです。さらに、熟練したサイバーセキュリティの専門家が必要なため、全体的なコストが増大する。このような経済的負担は、特に予算が限られている小規模な事業体に影響を及ぼし、包括的なセキュリティ対策への投資能力を阻害する可能性がある。したがって、強固な保護の必要性と費用対効果のバランスを取ることが、重要インフラ保護市場の関係者にとって重要な関心事となる。

セキュリティタイプ別では、サイバーセキュリティが予測期間中に最も高いCAGRで成長すると予想される。

重要インフラ保護(CIP)市場では、現代のインフラを標的とするサイバー脅威の深刻化により、サイバーセキュリティセキュリティタイプのセグメントが急成長を遂げている。国家権力者による巧妙な侵入の試みなど、金銭的な動機に基づくサイバー攻撃が増加する中、強固なサイバーセキュリティ・ソリューションの必要性がますます明らかになっている。中国政府のハッカーが米国の重要インフラに侵入しようとしたことが報じられるなど、最近の事件はセキュリティ対策の強化が急務であることを強調している。CIPソリューション・ベンダーは、機密情報を保護し、データ侵害を防ぐために調整された多様なサイバーセキュリティ・ソリューションを提供することで対応している。これらのソリューションには、ID・アクセス管理から侵入検知システムまで、さまざまなツールや技術が含まれている。さらに、積極的なサイバー防衛のための協議機関を設立する日本のイニシアチブのような国際的な取り組みは、協調的なサイバーセキュリティ対策の必要性が世界的に認識されていることを浮き彫りにしている。組織が進化するサイバー脅威に対する防御の強化に努める中、サイバーセキュリティ分野はCIP市場の成長の極めて重要な原動力として浮上し、重要インフラシステムの回復力と信頼性を確保している。

予測期間中、ソリューションの市場規模は、オファリング別で最も大きい。

ソリューション分野は、重要インフラの多面的なセキュリティニーズに対応する上で重要な役割を果たすため、CIP市場を支配している。エネルギー・発電施設や原子力発電所は常に脅威にさらされているため、ハードウェアとソフトウェアを含む包括的なソリューションが不可欠である。CCTVカメラやRADARシステムなどのハードウェア・コンポーネントは物理的な監視を提供し、ID・アクセス管理システムなどのソフトウェア・ソリューションは人員のアクセスを厳密に管理する。これらの統合ソリューションは、重要インフラの安全確保、リスクの軽減、潜在的脅威からの効果的な保護という総合的なアプローチを提供する。その結果、重要インフラ事業体の多様なセキュリティ要件に対応するソリューション部門が、CIP市場で最も大きな市場規模を占めるようになった。

地域別では、北米が予測期間中に最も大きな市場規模を占める。

北米が最大のCIP市場を占めているのは、BAE Systems社、Lockheed Martin社、Northrop Grumman社などの主要ベンダーが、同地域の強固なインフラと高度なセキュリティ能力を強調し、多額の投資を集めているためである。さらに、FBIのインターネット犯罪苦情センターが強調しているように、サイバー犯罪の割合がエスカレートしており、CIPソリューションとサービスの強化が急務であることが強調されている。DHSやカナダ公共安全省などの機関による規制基準の確立と施行は、CIP対策の採用をさらに促進し、重要インフラの安全な環境を育成している。さらに、米国DOEによる7,000万米ドルの割り当てに代表されるように、CIP技術や研究開発活動に対する政府の実質的な投資は、物理的およびサイバーセキュリティの強化に対するコミットメントを示している。こうした努力の積み重ねが、北米をCIP市場の最前線に押し上げ、同地域の重要インフラ資産の回復力と保護を確実なものにしている。

主要企業

重要インフラ保護市場の主要企業は、BAE Systems(米国)、Lockheed Martin(米国)、General Dynamics(米国)、Northrop Grumman(米国)、Honeywell(米国)、Airbus(フランス)、Thales(フランス)、Hexagon AB(スウェーデン)、Johnson Controls(米国)である、 モトローラ・ソリューションズ(米国)、アクシスコミュニケーションズ(スウェーデン)、フォースポイント(米国)、フォーティネット(米国)、シスコ(米国)、華為技術(中国)、G4S(英国)、GEバーノバ(米国)、日本電気(日本)、ブルカー・コーポレーション(米国)、富士通(日本)、テナブル(米国)など。

世界の重要インフラ保護市場の主要ベンダーには、BAE Systems(米国)、Lockheed Martin(米国)、General Dynamics(米国)、Northrop Grumman(米国)、Honeywell(米国)、Airbus(フランス)、Thales(フランス)、Hexagon AB(スウェーデン)、Johnson Controls(米国)、Motorola Solutions(米国)、Axis Communications(スウェーデン)、Forcepoint(米国)、Fortinet(米国)、Cisco(米国)、Huawei(中国)などが含まれる、 G4S(英国)、GE Vernova(米国)、NEC(日本)、Bruker Corporation(米国)、富士通(日本)、Tenable(米国)、Rolta(インド)、Mission Secure(米国)、Optasense(英国)、Teltronic(スペイン)、Waterfall Security Solutions(イスラエル)、Westminister Group Plc(英国)、Owl Cyber Defense Solutions(米国)、Achilles Heel Technologies(米国)、CIPS Security(米国)、Suprema Inc(韓国)、SCADAfence(米国)。

この調査では、重要インフラ保護市場を提供、セキュリティタイプ、業種、地域のセグメント別に分類している。

サービス別

ソリューション

サービス

セキュリティタイプ別

物理的セキュリティと安全性

サイバーセキュリティ

業種別

金融機関

政府機関

防衛

輸送・物流

エネルギー・電力

商業セクター

電気通信

化学・製造

石油・ガス

その他

地域別

北米

欧州

アジア太平洋

中東・アフリカ

中南米

2023年3月、BAEシステムズはproteanTecsと協業し、防衛と重要インフラのためのゼロトラストサプライチェーンを確立した。この協業は、深刻化する偽造半導体デバイスの脅威に対抗するため、深いデータ分析と厳格な認証手段を統合し、さまざまな用途に不可欠な電子システムの信頼性と安全性を確保する。

2023年6月、ロッキード・マーチンはグローバルファウンドリーズと協業し、米国の半導体製造と技術革新を強化し、国家安全保障システム向けの国内サプライチェーンの安全性と回復力を強化する。この協業は、マイクロエレクトロニクスシステムにおける抗脆弱性を高め、3D異種集積やシリコン上の窒化ガリウムのようなイノベーションを探求するために、GF社の技術と製造の専門知識を利用するものである。

2022年8月、ハネウェルは建物と居住者の安全性向上を支援するモーリーMAx火災検知・警報システムの発売を発表した。コンパクトで、性能主導のインテリジェント火災警報制御盤は、設置者やエンドユーザーに容易な設置、試運転、保守機能を技術的に高度に提供する。

2022年7月、ジェネラル・ダイナミクス社の事業部門であるジェネラル・ダイナミクス・ミッション・システムズ社は、弾道ミサイル潜水艦のコロンビア級とドレッドノート級の火器管制システムの開発、生産、設置を支援する契約を米海軍から受注したと発表した。

ノースロップ・グラマン・オーストラリアは2022年4月、オーストラリアのエレクトロニクス・エンジニアリング会社インテリデザインと、セキュア・コミュニケーション・ソリューション・デバイスのハードウェア設計サービスおよび受託製造に関する契約を締結した。

【目次】

1 はじめに (ページ – 40)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.3 市場範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

表1 米ドル為替レート、2020-2023年

1.5 利害関係者

1.6 変化の概要

1.7 景気後退の影響

2 調査方法(ページ数 – 47)

2.1 調査データ

図1 重要インフラ保護市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 プライマリーの内訳

2.1.2.2 主要業界インサイト

2.2 データ三角測量

図2 市場:データの三角測量

2.3 市場規模の推定

2.3.1 トップダウンアプローチ

2.3.2 ボトムアップアプローチ

図3 アプローチ1(供給側): 重要インフラ保護ベンダーのソフトウェア/サービスからの収益

図4 アプローチ1:供給側分析

図5 市場推定:調査フロー

図6 アプローチ2 – ボトムアップ(需要側): 製品/ソリューション/サービス

2.4 市場予測

表2 要因分析

2.5 前提条件

表3 調査の前提

2.6 制限事項

3 EXECUTIVE SUMMARY(ページ数 – 58)

表4 重要インフラ保護市場と成長率、2018~2023年(10億米ドル、前年比)

表5 重要インフラ保護市場と成長率、2024~2029年(10億米ドル、前年比)

図7 世界の市場規模と前年比成長率

図8 2024年に最大のシェアを占めるのは北米

4 PREMIUM INSIGHTS(ページ番号 – 61)

4.1 主要市場プレイヤーにとっての魅力的な機会

図 9 重要インフラに対するサイバー脅威の増加が市場成長を促進

4.2 重要インフラ保護市場(製品別

図10:予測期間中、重要インフラ保護ソリューションが市場規模を占める

4.3 ソリューション別市場

図11:予測期間中、重要インフラ保護ハードウェアがより大きな市場を占める

4.4 セキュリティタイプ別市場

図 12:予測期間中、物理的安全性とセキュリティがより大きな市場になる

4.5 業種別市場

図13:予測期間中、商業セクターが最大の市場規模を占める

4.6 市場投資シナリオ

図14 中東・アフリカは今後5年間、投資先として最良の市場に浮上する

5 市場概要と業界動向(ページ数 – 65)

5.1 はじめに

5.2 市場ダイナミクス

図 15 推進要因、阻害要因、機会、および課題: 重要インフラ保護市場

5.2.1 推進要因

5.2.1.1 重要インフラシステムに対するサイバー攻撃の増加

5.2.1.2 政府の取り組みが重要インフラ保護の成長を促進

5.2.1.3 技術開発が重要インフラ保護の進化を促す

5.2.2 阻害要因

5.2.2.1 訓練を受けたサイバーセキュリティ専門家の不足

5.2.2.2 重要インフラ保護ソリューション間の相互運用性のギャップ

5.2.3 機会

5.2.3.1 IoTの採用の増加

5.2.3.2 インフラ投資の増加が保護対策強化の需要に拍車をかける

5.2.4 課題

5.2.4.1 サプライチェーンの脆弱性が重要インフラを脅かす

5.2.4.2 高い導入コストとメンテナンスコスト

5.3 ケーススタディ分析

5.3.1 ケーススタディ1:アルタ、ゼロトラストCDRで悪意のあるファイルのアップロードを防止

5.3.2 ケーススタディ 2: イタリアの機器メーカー、フォースポイントでインサイダーの脅威を防止

5.3.3 ケーススタディ3: エジソンの統合パトロール空域を軸360度カメラとdedrone対ドローンソリューションで防御

5.3.4 ケーススタディ4:TOSIBOXがNWCPUD公益企業のリモート接続に革命をもたらした

5.4 バリューチェーン分析

図 16 重要インフラ保護市場:バリューチェーン分析

5.4.1 コンポーネントプロバイダー

5.4.2 計画・設計

5.4.3 ソリューション・サービス・プロバイダー

5.4.4 システムインテグレーター

5.4.5 小売・流通業者

5.4.6 エンドユーザー

5.5 エコシステム

図 17 市場:エコシステム

表6 市場:エコシステム

5.6 ポーターの5つの力分析

図18 ポーターの5つの力分析:市場

表7 ポーターの5つの力が重要インフラ保護市場に与える影響

5.6.1 新規参入の脅威

5.6.2 代替品の脅威

5.6.3 供給者の交渉力

5.6.4 買い手の交渉力

5.6.5 競合ライバルの激しさ

5.7 価格分析

5.7.1 主要メーカーのシステム別平均販売価格動向

図19 主要メーカーの平均販売価格動向(システム別

表8 主要企業の平均販売価格動向(システム別

5.7.2 指標価格分析(オファリング別

表9 キスキの価格設定モデル

表10 ハニーオプティクスの価格設定モデル

5.8 技術分析

5.8.1 主要技術

5.8.1.1 人工知能と機械学習

5.8.1.2 モノのインターネット

5.8.1.3 耐量子サイバーセキュリティ

5.8.2 補完技術

5.8.2.1 ビッグデータ分析

5.8.2.2 ブロックチェーン技術

5.8.3 隣接技術

5.8.3.1 ドローン

5.8.3.2 バイオメトリクス

5.9 特許分析

図20 重要インフラ保護市場で付与された特許数(2014~2024年

図21 重要インフラ保護市場で取得された特許の地域別分析

5.9.1 市場の上位特許リスト(2023~2024年

5.10 貿易分析

表11 輸入データ、国別、2019-2023年(百万米ドル)

図22 輸入データ(主要国別)、2019-2023年(百万米ドル

表12 輸出データ、国別、2019-2023年(百万米ドル)

図23 輸出データ、主要国別、2019-2023年(百万米ドル)

5.11 顧客のビジネスに影響を与えるトレンドと混乱

図24 重要インフラ保護市場ベンダーの収益推移

5.12 主要ステークホルダーと購買基準

5.12.1 購入プロセスにおける主要ステークホルダー

図 25 上位 3 業種の購買プロセスにおける利害関係者の影響力

表 13 上位 3 業種の購買プロセスにおける利害関係者の影響力

5.12.2 購入基準

図26 上位3業種における主な購買基準

表14 上位3業種の主な購買基準

5.13 関税と規制の状況

5.13.1 重要インフラ保護に関する関税

表15 重要インフラ保護ソリューションに関する関税(2022年

5.13.2 規制の影響

5.13.2.1 米国の重要インフラ情報法

5.13.2.2 北米電気信頼性公社による重要インフラ保護

5.13.2.3 欧州の重要インフラ保護プログラム

5.13.2.4 ドイツのITセキュリティ法

5.13.2.5 インドの2002年情報技術法

5.13.2.6 中華人民共和国のサイバーセキュリティ法

5.13.2.7 シンガポールのサイバーセキュリティ法

5.13.3 規制機関、政府機関、その他の組織

表 16 北米:規制機関、政府機関、その他の組織の一覧

表 17 ヨーロッパ: 規制機関、政府機関、その他の組織のリスト

表18 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

表19 ロウ: 規制機関、政府機関、その他の組織のリスト

5.14 2024~2025年の主要会議・イベント

表20 重要インフラ保護市場:会議・イベントの詳細リスト

5.15 ビジネスモデル分析

表21 ビジネスモデル

5.16 投資と資金調達のシナリオ

図27 世界の主要な重要インフラ保護の新興企業と中小企業:投資家数と資金調達ラウンド別(2020~2023年

5.17 重要インフラのセキュリティ強化のためのベストプラクティス

6 重要インフラ保護産業:提供サービス別(ページ数 – 98)

6.1 はじめに

6.1.1 提供 市場促進要因

図 28 予測期間中、ソリューションがより大きな市場を占める

表 22:オファリング別市場、2018~2023 年(百万米ドル)

表23 オファリング別市場、2024~2029年(百万米ドル)

6.2 ソリューション

6.2.1 サイバー脅威を軽減するために組織が導入するソリューション

表 24 ソリューション 重要インフラ保護市場、地域別、2018年~2023年(百万米ドル)

表 25 ソリューション: 市場:地域別、2024年~2029年(百万米ドル)

表26 ソリューション別市場、2018-2023年(百万米ドル)

表27 ソリューション別市場、2024-2029年(百万米ドル)

6.2.2 ハードウェア

6.2.2.1 いくつかの業種が業務効率を高めるためにハードウェアを採用

表 28 ハードウェア:地域別市場、2018~2023 年(百万米ドル)

表29 ハードウェア:市場:地域別、2024~2029年(百万米ドル)

表30 ハードウェア別市場、2018-2023年(百万米ドル)

表31 ハードウェア別市場、2024-2029年(百万米ドル)

6.2.2.2 CCTVカメラ

表 32 CCTV カメラ: 市場:地域別、2018年~2023年(百万米ドル)

表33 CCTVカメラ: CCTVカメラ:地域別市場、2024-2029年(百万米ドル)

6.2.2.3 サーマルカメラ

表34 サーマルカメラ 市場:地域別、2018-2023年(百万米ドル)

表 35 サーマルカメラ: サーマルカメラ:地域別市場、2024-2029年(百万米ドル)

6.2.2.4 レーダーシステム

表 36 レーダーシステム レーダーシステム:地域別市場、2018-2023年(百万米ドル)

表 37 レーダーシステム: レーダーシステム:地域別市場、2024-2029年(百万米ドル)

6.2.3 ソフトウェア

6.2.3.1 組織が安全リスクを特定・軽減するために導入するソフトウェア

表 38 ソフトウェア:重要インフラ保護市場、地域別、2018~2023 年(百万米ドル)

表39 ソフトウェア:地域別市場、2024~2029年(百万米ドル)

6.3 サービス

6.3.1 重要インフラを保護する高度なCIPサービス

表 40 サービス: 市場:地域別、2018~2023年(百万米ドル)

表 41 サービス: 地域別市場:2024-2029年(百万米ドル)

表42 サービス別、2018-2023年(百万米ドル)

表 43 , サービス別, 2024-2029 (百万米ドル)

6.3.2 プロフェッショナルサービス

表 44 プロフェッショナルサービス 地域別, 2018-2023 (百万米ドル)

表 45 プロフェッショナルサービス 地域別、2024-2029年(百万米ドル)

6.3.3 マネージドサービス

表 46 マネージドサービス 地域別, 2018-2023 (百万米ドル)

表 47 マネージドサービス: 重要インフラ保護市場:地域別、2024~2029年(百万米ドル)

7 重要インフラ保護産業、セキュリティタイプ別(ページ番号 – 111)

7.1 導入

7.1.1 セキュリティタイプ 市場牽引要因

図 29 物理的安全性とセキュリティ分野が予測期間中により大きな市場を占める

表 48:セキュリティタイプ別、2018~2023 年(百万米ドル)

表 49:セキュリティタイプ別、2024~2029 年(百万米ドル)

7.2 物理的安全性とセキュリティ

7.2.1 安全確保の必要性により重要インフラの保護が強化される

表 50 物理的安全性&セキュリティ:地域別、2018~2023 年(百万米ドル)

表 51 物理的安全性とセキュリティ: 市場:地域別、2024~2029年(百万米ドル)

表 52 物理的安全性&セキュリティ:市場:地域別、2018-2023 (百万米ドル)

表 53 物理的安全性&セキュリティ市場:地域別、2024-2029 年(百万米ドル)

7.2.2 物理的ID&アクセス制御システム

表 54 物理的 ID & アクセス制御システム: 市場:地域別、2018年~2023年(百万米ドル)

表 55 物理的 ID & アクセス制御システム: 市場:地域別、2024~2029年(百万米ドル)

7.2.3 周辺侵入検知システム

表 56 境界侵入検知システム: 市場:地域別、2018年~2023年(百万米ドル)

表 57 境界侵入検知システム: 市場:地域別、2024年~2029年(百万米ドル)

7.2.4 ビデオ監視システム

表 58 ビデオ監視システム 重要インフラ保護市場:地域別、2018年~2023年(百万米ドル)

表 59 ビデオ監視システム 地域別市場、2024-2029年(百万米ドル)

7.2.5 スクリーニング&スキャン

表60 スクリーニング&スキャン:市場:地域別、2018~2023年(百万米ドル)

表61 スクリーニング&スキャニング:地域別市場、2024~2029年(百万米ドル)

7.2.6 その他の物理的安全・セキュリティシステム

表 62 その他の物理的安全性&セキュリティシステム 市場:地域別、2018年~2023年(百万米ドル)

表 63 その他の物理的安全性&セキュリティシステム 市場:地域別、2024~2029年(百万米ドル)

7.3 サイバーセキュリティ

7.3.1 組織全体でサイバー攻撃が増加し、サイバーセキュリティ需要が高まる

表 64 サイバーセキュリティ 地域別市場、2018~2023年(百万米ドル)

表 65 サイバーセキュリティ: サイバーセキュリティ:地域別市場、2024-2029年(百万米ドル)

表66 サイバーセキュリティ市場:地域別、2018-2023年(百万米ドル)

表67 サイバーセキュリティ別市場、2024-2029年(百万米ドル)

7.3.2 暗号化

表68 暗号化:地域別市場、2018年~2023年(百万米ドル)

表69 暗号化:地域別市場、2024~2029年(百万米ドル)

7.3.3 ネットワークアクセス制御とファイアウォール

表 70 ネットワークアクセス制御&ファイアウォール:重要インフラ保護市場:地域別、2018~2023 年(百万米ドル)

表 71 ネットワークアクセス制御&ファイアウォール:地域別市場、2024~2029 年(百万米ドル)

7.3.4 脅威インテリジェンス

表 72 脅威インテリジェンス: 地域別市場、2018年~2023年(百万米ドル)

表 73 脅威インテリジェンス: 地域別市場、2024年~2029年(百万米ドル)

7.3.5 その他のサイバーセキュリティソリューション

表 74 その他のサイバーセキュリティシステム 地域別市場、2018年~2023年(百万米ドル)

表 75 その他のサイバーセキュリティシステム 地域別市場、2024-2029年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 3249