世界の医療クラウドコンピューティング市場規模は2029年までに17.5%、1,206億ドルに達する見込み

ヘルスケアクラウドコンピューティング市場規模、シェア、動向

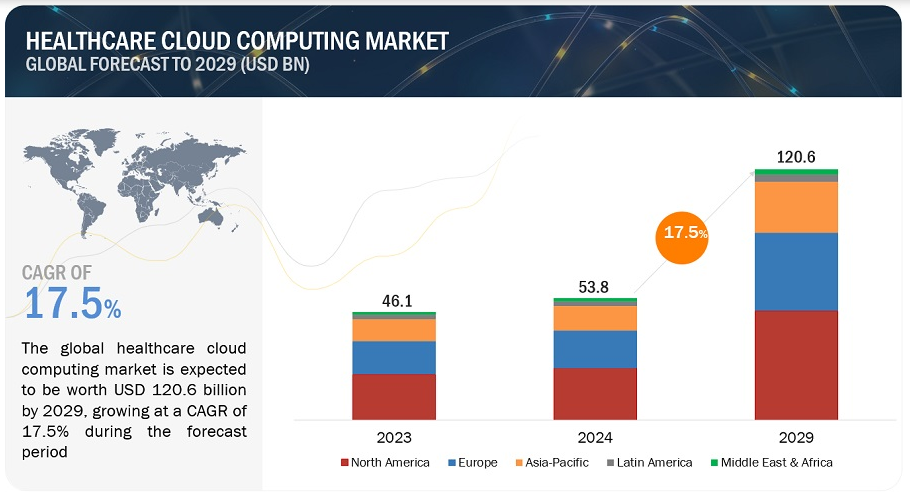

世界の医療クラウドコンピューティング市場規模は、収益ベースで2024年に538億ドル相当と推定され、2024年から2029年までの年平均成長率は17.5%で、2029年には1,206億ドルに達する見込みです。この包括的な調査には、業界動向の徹底的な調査、綿密な価格分析、特許の精査、会議やウェビナーから得た洞察、主要関係者の特定、市場購買力学の微妙な理解が含まれています。

医療クラウドコンピューティング市場は、主にいくつかの要因によって大きな成長を遂げています。これらには、電子カルテ(EHR)、電子処方、遠隔医療、モバイルヘルス(mHealth)、その他の医療ITソリューションの採用拡大が含まれる。さらに、ヘルスケアにおけるビッグデータ分析、ウェアラブルデバイス、モノのインターネット(IoT)の利用の高まりや、業界におけるクラウド展開の傾向の高まりも、市場の追い風となっている。クラウドコンピューティングは、より優れたデータストレージ、柔軟性、スケーラビリティなどの利点を、コスト効率とともに提供し、新たな支払いモデルの普及や医療給付制度設計のダイナミックな性質に合致している。

しかし、クラウドコンピューティング市場は、データセキュリティへの懸念やクラウドデータセンターに関する規制の複雑さなどの課題も抱えており、市場の成長はある程度制限されると予想される。

推進要因 推進要因:EHR、電子処方、遠隔医療プラットフォームなどの医療ITソリューションの人気急上昇

世界的に、がん、心血管疾患(CVD)、糖尿病などの慢性疾患の有病率は過去数十年間で大幅に増加している。2016年の世界保健機関(WHO)によると、CVDは世界の主要な死因であり、年間1730万人が死亡している。予測では、この数は2030年までに2,360万人以上に増加し、そのうち740万人が冠動脈性心疾患、670万人が脳卒中に起因するとされている。さらに、GLOBOCANによれば、年間新規がん患者数は、2012年の1,410万人から2025年には1,930万人に増加すると予想されている。

これらの慢性疾患の有病率増加の大きな原動力となっているのが、世界的な老年人口の増加である。WHOの予測によると、2015年から2050年の間に、世界の老年人口(60歳以上)はほぼ倍増し、2050年には世界総人口の22%、約20億人に達する。全米高齢化評議会によると、高齢者の約92%が少なくとも1つの慢性疾患を抱えており、77%が2つ以上の疾患を抱えている。

パンデミックは、世界中の医療システムの負担を増大させている。病院は、すべての臨床機器が相互接続され、他の医療機関との連携がシームレスに行われるような、連携の取れた環境を構築しなければならないという大きなプレッシャーにさらされている。パンデミックの影響後、罹患者の遠隔モニタリングの需要が高まっている。増加する患者数に対応するため、世界的に臨時の医療施設が設立されているが、その多くは看護師と患者の効果的なコミュニケーションに不可欠なインフラを欠いている。このパンデミックは、病院のキャパシティ管理ソリューションだけでなく、先進国でもアジア太平洋地域のような新興経済圏でも、遠隔医療やモバイルヘルス(mHealth)ソリューション、電子処方箋、電子カルテ(EHR)システムに対する需要を押し上げている。

消費者による遠隔医療の導入は急増しており、米国の消費者のうち、対面診療を取りやめる代わりに遠隔医療を利用する人の割合は、2019年の11%から2020年には46%に上昇する。同様に、シンガポールを拠点とする遠隔医療プラットフォームMyDocでは、月間アクティブユーザーが2019年1月から2021年1月にかけて272%急増した。

抑制要因 データ・セキュリティとプライバシーに関する懸念の高まり。

クラウド・ソリューションに関連する主要な懸念の1つは、オンプレミスのストレージと比較して、ベンダーがホストするデータのセキュリティが劣ると認識されていることである。患者情報はセンシティブなものであるため、厳格なプライバシー・プロトコルを維持し、アクセスできるのは許可された担当者のみに限定する必要がある。米国のHIPAAやEUのデータ保護を目的とした様々な指令のような法的枠組みは、患者データの保護の重要性を強調している。さらに、多くの法域では、カナダのPIPEDAに見られるように、保護された医療情報(PHI)を国境内に残すという要件などの規制が、法的な反響を避けるために厳格なコンプライアンスの必要性を強調している。

クラウド技術が提供するさまざまな利点やセキュリティ機能にもかかわらず、クラウドに保存されたデータは依然としてサイバー脅威の影響を受けやすい。患者データの急激な増大と医療部門のデジタル化の推進は、データのセキュリティとプライバシーに関する懸念をさらに悪化させている。さらに、患者自身も個人情報の安全性について不安を募らせており、強固なセキュリティ対策を維持する必要性がさらに高まっている。パブリック・クラウドは従来のITシステムと同様のセキュリティ上の脆弱性がある一方で、こうした懸念から敬遠される傾向にある。プライベート・クラウドはアクセス制御やセキュリティ・システムを強化しているものの、医療業界ではデータ保護に対する有効性に懐疑的な見方が根強い。

機会: テレクラウドと遠隔医療相談の台頭。

無線技術とクラウド・コンピューティングの統合は、遠隔地に医療サービスを提供するための強固なソリューションとして台頭してきた。多くの国々では、医師や専門家の大半が都市部に集中しているため、地方では高度な医療を受けることができない。この課題は、テレクラウド・システムを導入することで効果的に取り組むことができ、医療従事者が遠隔地からリアルタイムで、しかも手頃な料金で患者を診断・治療できるようになる。

パンデミック(世界的大流行)と感染力の強さから、臨床医は患者の遠隔モニタリングに力を注いでいる。安全プロトコルを遵守しているにもかかわらず、ウイルスに感染する医療従事者が増えており、対面での対話に伴うリスクがますます明らかになっている。例えば、2020年3月、イタリア医師会は、少なくとも50人の医師がCOVID-19患者の治療中に命を落としたと報告した。したがって、物理的な支援への依存を減らし、遠隔医療を推進することが必須となっている。その結果、遠隔患者モニタリングと双方向治療を含む遠隔医療ソリューションは、当面大きな牽引力を獲得すると予想される。

さらに、シスコは遠隔医療と遠隔患者モニタリングのために118カ国にまたがる17,000以上の医療機関にサポートを提供している。医療提供者が遠隔医療の利点を認識するようになっていることから、遠隔クラウド・ソリューションの採用が各国で急増し、医療クラウド・コンピューティング市場の関係者に有利な成長見通しがもたらされると予測されている。

課題:相互運用性と移植性に関する課題の増加

患者データへの容易かつ迅速なアクセスを確保することは、病院や医療機関にとって極めて重要な要件である。病院がデータをクラウドに移行する場合、データはサービス・プロバイダーが管理するシステムやプラットフォームに格納されるため、相互運用性に課題が生じる可能性がある。クラウド・コンピューティングの相互運用性を実現するための第一のハードルは、クラウドのAPIとインターフェースにある。クラウド・サービス・プロバイダー間で標準化されたプロトコルが存在しないため、さまざまなクラウドベースのツール間でシームレスなデータ交換ができず、データの移植性に問題が生じる。

例えば、ある医療提供者が患者のデータを保存し、その医療提供者が患者を別の医療施設や専門クリニックに紹介する場合、紹介先の病院は別のクラウドプラットフォームに保存された患者の健康記録にアクセスできることが理想的である。最適な効率を確保するためには、クラウドで運用される医療ソリューション間で高いレベルの相互運用性と標準化を確立することが不可欠である。オラクルやアマゾン・ウェブ・サービスのような大手企業は、この課題に積極的に取り組んでいる。2019年、オラクルはプロセスを自動化することで相互運用性の問題に取り組み、手作業への依存を減らすことを目的としたコグニティブ・ヘルスケア・プラットフォームの計画を発表した。この構想は「Project Apollo」として知られ、現在開発中である。

ヘルスケアクラウドコンピューティング産業エコシステム

このセクションでは、接続プロバイダー、OEM、ハードウェア・サプライヤー、laaS/PaaS/SaaSプロバイダー、コンサルタント、インテグレーター、マネージド・サービス・プロバイダーなど、市場内の主な参加者を紹介します。このセクションでは、クラウド市場でサービスやソリューションを提供する企業の概要、最近の企業の動向、これらのベンダーに対するMarketsand Marketsの評価について詳述している。さらに、同市場における各社の特徴や専門性を強調している。

医療クラウドコンピューティング業界では、医療プロバイダー分野が製品別で最大のシェアを占めている。

2023年、医療クラウドコンピューティング市場において、医療プロバイダー部門が大半のシェアを占めている。この優位性は主に、医療ITにおける技術革新の受け入れが高まるとともに、パンデミックによってさまざまな医療ITソリューションの統合が進んだことに起因している。さらに、価値観に基づく医療への移行と患者の転帰への注目の高まりが、医療提供者に遠隔医療、モバイルヘルスアプリケーション、統合ケアモデルをサポートするクラウドソリューションの導入を促している。米国のHIPAAなどの厳しい規制基準を遵守する必要性が、セキュリティとコンプライアンス機能を内蔵したクラウド技術の採用をさらに加速させている。

医療クラウドコンピューティング産業のサービスモデル別では、SaaSセグメントが最大の市場シェアを占めている。

2023年には、SaaS(Software-as-a-Service)分野がヘルスケアクラウドコンピューティング市場の中で優勢なセグメントとして浮上した。この優位性は、セキュリティ対策の向上やSaaSモデルに関連する初期資本支出の最小化といった要因に起因している。このモデルでは、医療機関はインターネット経由で高度なアプリケーションやサービスにアクセスできるため、導入が容易でメンテナンスの負担も最小限に抑えられる。さらに、SaaSソリューションは、異なるシステムや場所間での相互運用性とデータ共有をサポートする。SaaSの柔軟性、アクセシビリティ、包括的な性質は、多くの医療機関にとって好ましい選択肢となっており、医療クラウドコンピューティング市場におけるSaaSの圧倒的なシェアを牽引している。

2023年、医療クラウドコンピューティング業界で最大の市場シェアを占めたのは北米であった。

2023年には、北米が医療クラウドコンピューティング市場で最大のシェアを占めた。これは、技術の進歩、メディケイド&メディケアによる電子カルテ(EHR)イニシアチブの奨励、同地域における多額の医療費支出などの要因によって推進された。

さらに、アジア太平洋地域は予測期間を通じて医療クラウドコンピューティング市場で最も急速な成長を示した。この急成長は、アジア全域でデジタルヘルスソリューションの導入が進んでいること、中国の医療インフラで近代化への取り組みが進んでいること、インドの医療セクターが急成長していることなどが要因となっている。

ヘルスケア・クラウド・コンピューティング市場の主な既存プレイヤーには、Amazon Web Services, Inc. Inc.(米国)、CareCloud, Inc.(米国)、Siemens Healthineers AG(ドイツ)などが挙げられる。

本調査では、医療クラウドコンピューティング市場を分類し、以下の各サブマーケットにおける収益予測と動向分析を行っている:

セグメント別

製品

ヘルスケアプロバイダーソリューション

臨床情報システム

EHR/EMR

PACSとVNA

PHMソリューション

テレヘルス・ソリューション

RIS

LIS

PIS

その他の臨床情報システム

非臨床情報システム

RCMソリューション

財務管理ソリューション

HIEソリューション

SCMソリューション

請求・会計管理ソリューション

その他の非臨床情報システム

医療機関向けソリューション

請求管理ソリューション

支払管理ソリューション

CRMソリューション

プロバイダーネットワーク管理ソリューション

不正管理ソリューション

コンポーネント

サービス

コンサルティング・サービス

インプリメンテーション・サービスと継続的サポート

トレーニングと教育サービス

ポストセールスおよびメンテナンス・サービス

ソフトウェア

導入モデル

プライベートクラウド

ハイブリッド・クラウド

パブリック・クラウド

価格モデル

従量課金

スポット価格

サービスモデル

ソフトウェア・アズ・ア・サービス

プラットフォーム・アズ・ア・サービス

インフラストラクチャー・アズ・ア・サービス

エンドユーザー

医療プロバイダー

病院

薬局

画像診断センター

外来センター

医療費支払者

公的支払者

民間支払者

地域別

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

欧州

アジア太平洋

日本

中国

インド

RoAPAC

ラテンアメリカ

ブラジル

メキシコ

RoLATAM

中東・アフリカ

GCC

RoMEA

2022年2月、IBM(米国)は、ハイブリッド・マルチクラウド・サービスの範囲を拡大し、ハイブリッド・クラウドとAI戦略を推進する目的で、Neudesic, LLC(米国)の買収を完了した。

2022年2月、リニアテ(米国)はSAP SE(ドイツ)を買収し、技術およびコンサルティングの専門知識を提供することで、ハイブリッド・クラウドのアプローチを採用し、SAPソリューションからクラウドへのミッションクリティカルなワークロードの移行を促進する。

2022年1月、フランシスコ・パートナーズ(米国)はIBM(米国)と、現在ワトソン・ヘルス事業の一部であるIBMの様々なヘルスケア・データおよびアナリティクス資産を買収する契約を締結した。これらの資産にはHealth Insights、MarketScan、Clinical Development、Social Program Management、Micromedex、画像処理ソフトウェアなどが含まれる。

2022年1月、IBM(米国)はENVIZI(オーストラリア)を買収し、AIを活用したソフトウェアのポートフォリオを強化した。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.2.1 包含と除外

1.2.2 対象市場

1.2.3 調査対象年

1.3 通貨

1.4 制限事項

1.5 利害関係者

1.6 変化のまとめ

1.6.1 景気後退の影響

2 調査方法

2.1 調査手法

2.2 二次データ

2.2.1 二次資料からの主要データ

2.3 一次データ

2.3.1 一次資料からの主要データ

2.3.2 一次データの内訳

2.3.3 主要業界インサイト

2.4 市場規模の推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 市場シェア推定

2.6 データ三角測量法

2.6.1 一次インタビューによる医療クラウドコンピューティング市場分析

2.7 リサーチの前提

2.8 リスク評価

2.9 制限事項

2.9.1 方法論に関する限界

2.9.2 範囲に関する限界

2.10 医療クラウドコンピューティング市場への景気後退の影響

3 エグゼクティブサマリー

4 プレミアムインサイト

4.1 医療クラウドコンピューティング市場:概要

4.2 アジア太平洋地域:医療クラウドコンピューティング市場:製品・サービス別、国別

4.3 ヘルスケア・クラウドコンピューティング市場:地域ミックス

4.4 ヘルスケア・クラウドコンピューティング市場:地域ミックス

4.5 ヘルスケアクラウドコンピューティング市場:先進国vs. 発展途上市場

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3 業界動向

5.4 バリューチェーン分析

5.5 技術分析

5.5.1 主要技術

5.5.1.1 ビッグデータ分析と人工知能(AI)

5.5.1.2 遠隔医療と遠隔患者モニタリング(rpm)

5.5.1.3 電子カルテ(EHR)システム

5.5.2 補完技術

5.5.2.1 データ統合および相互運用性プラットフォーム

5.5.2.2 データ分析・可視化ツール

5.5.3 隣接技術

5.5.3.1 ゲノミクスと精密医療

5.6 ポーターズファイブフォース分析

5.7 規制情勢

5.7.1 規制機関、政府機関、その他の組織

5.7.2 規制分析

5.8 特許分析

5.8.1 医療クラウドコンピューティング市場における特許公開動向

5.8.2 洞察: 管轄と上位出願人の分析

5.9 価格分析

5.9.1 主要プレイヤーの平均販売価格動向(製品別

5.9.2 平均販売価格動向(地域別

5.1 2024-2025年の主要会議・イベント

5.11 主要ステークホルダーと購買基準

5.11.1 購入プロセスにおける主要ステークホルダー

5.11.2 購入基準

5.12 医療クラウドコンピューティング市場における未充足ニーズ/エンドユーザーの期待

5.13 エコシステムのマッピング

5.14 ケーススタディ分析

5.15 顧客のビジネスに影響を与えるトレンド/混乱

5.16 医療クラウドコンピューティング市場、投資と資金調達のシナリオ

* 本市場はソフトウェアとサービスを対象としているため、貿易分析は含まれていません。したがって、貿易データは入手できない。

6 ヘルスケア・クラウドコンピューティング市場、製品別、2018年~2029年(百万米ドル)

6.1 導入

6.2 医療機関向けソリューション

6.2.1 臨床情報システム

6.2.1.1 電子カルテ/電子医療記録(EHR/EMR)

6.2.1.2 画像保存・通信システムおよびベンダーニュートラルアーカイブ(PACSおよびVNA)

6.2.1.3 集団健康管理(PHM)ソリューション

6.2.1.4 遠隔医療ソリューション

6.2.1.5 放射線情報システム(RIS)

6.2.1.6 検査情報システム(LIS)

6.2.1.7 薬局情報システム(Pis)

6.2.1.8 その他の臨床情報システム

6.2.2 非臨床情報システム

6.2.2.1 収益サイクル管理(Rcm)ソリューション

6.2.2.2 財務管理ソリューション

6.2.2.3 医療情報交換(HIE)ソリューション

6.2.2.4 サプライチェーン管理ソリューション

6.2.2.5 請求・会計管理ソリューション

6.2.2.6 その他の非臨床情報システム

6.3 医療費支払者向けソリューション

6.3.1 保険金請求管理ソリューション

6.3.2 支払管理ソリューション

6.3.3 顧客関係管理(CRM)ソリューション

6.3.4 プロバイダーネットワーク管理(Prm)ソリューション

6.3.5 不正管理ソリューション

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:HIT 3561

- 汎用ドライブ装置の世界市場

- 世界のヒトマイクロバイオーム市場規模/シェア/動向分析レポート:部位別、用途別、疾患別、製品別(~2034年)

- ライブセル顕微鏡市場:グローバル予測2025年-2031年

- 世界のペット用腸薬市場

- 世界のトリプシノゲン市場

- グリセロールカーボネート市場2025年(世界主要地域と日本市場規模を掲載):≥90%、その他

- 臨床試験アウトソーシングの世界市場(2025-2035):ラボラトリーサービス、バイオアナリティカルテストサービス、分散型臨床試験サービス、シェア、成長、動向、予測

- 選手追跡システムのグローバル市場規模調査:提供サービス別(ソリューション、サービス)、技術別(光学、ウェアラブル)、エンドユース別(個人スポーツ、チームスポーツ)、地域別予測:2022年~2032年

- SiCウェーハ用レーザー切断装置市場2025年(世界主要地域と日本市場規模を掲載):最大6インチの加工サイズ、最大8インチの加工サイズ

- 電動モビリティの世界市場規模調査:製品(電動バイク、電動スクーター、電動原動機付スクーター、電動二輪車)、駆動、バッテリー、最終用途別、地域別予測:2022-2032年

- 世界の予防医療技術&サービス市場(2024年~2034年):サービスタイプ別(エラー削減のための先進技術、ワクチン接種、早期検出・スクリーニング技術)、技術、産業分析、規模

- 掘削油剤のグローバル市場規模調査、製品別(油性油剤、合成油剤、水性油剤)、最終用途別(陸上、海上)、地域別予測:2022-2032年