市場概要

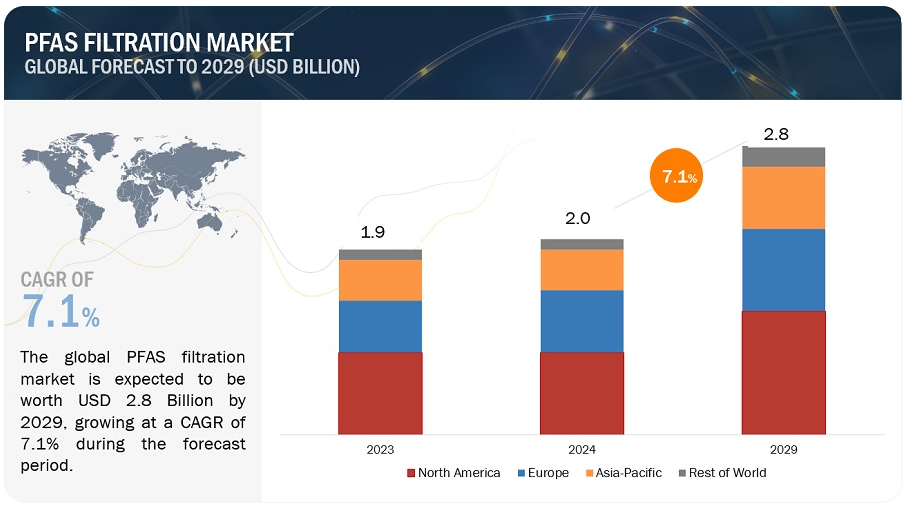

PFASろ過市場は、2024年の20億米ドルから年平均成長率7.1%で、2029年までに28億米ドルに達すると予測されている。PFAS(ペルフルオロアルキル物質およびポリフルオロアルキル物質)ろ過は、これらの難分解性で潜在的に有害な化学物質を水源から除去することを目的とした重要なプロセスである。PFASは、その耐水性や耐油性のために工業製品や消費者製品に広く使用されているが、その難分解性と生物蓄積性のために環境リスクと健康リスクをもたらす。ろ過技術は、汚染水からPFAS分子を効果的に捕捉することにより、これらのリスクを軽減する上で重要な役割を果たしている。一般的なろ過方法には、多孔質炭素材料を利用してPFAS分子を捕捉する活性炭吸着や、PFASイオンを有害性の低いイオンと交換するイオン交換プロセスがある。逆浸透膜のような膜ろ過技術も、サイズと電荷に基づいてPFASを分離するのに効果的である。これらの技術は、厳しい規制基準を満たし、飲料水や環境生態系におけるPFAS汚染に関する世界的な懸念の高まりに対処するために、継続的に進化している。

促進要因 PFAS汚染に関する規制当局の監視強化と環境規制の強化

PFAS市場に関する規制当局の監視の高まりと環境規制の強化が、米国における浄化ソリューションの需要を形成している。PFASが難分解性、生物蓄積性、潜在的に有害な汚染物質であることが認識されたことで、連邦と州の両レベルの規制機関は、PFAS汚染に対処し、関連するリスクを軽減するための厳格な対策を制定するようになった。

連邦レベルでは、環境保護庁(EPA)が様々な取り組みや規制措置を通じてPFAS汚染に対処するための措置を講じている。2019年、EPAはモニタリング、研究、規制措置など、PFAS汚染に対処するための戦略をまとめたPFAS行動計画を発表した。さらに、EPAは、飲料水中のPFAS化合物に対する健康勧告を策定し、生涯健康勧告レベルを設定し、規制遵守と修復の取り組みに対する指針を提供している。さらにEPAは、包括的環境対応・補償・責任法(CERCLA)に基づき、PFAS化学物質を有害物質として指定する規制手続きを開始しており、これにより全国のPFAS汚染地に対する包括的浄化要件が発動されることになる。

さらに各州は、地域の状況や懸念事項に基づいて、PFAS汚染に対処するための独自の規制やガイドラインを実施している。ミシガン州、ニュージャージー州、カリフォルニア州などの州は、PFAS規制の最前線に立ち、飲料水や地表水中のPFAS化合物の最大汚染基準値(MCL)を設定する法律や規制を制定している。例えば、ミシガン州は、飲料水中のパーフルオロオクタン酸(PFOA)やパーフルオロオクタンスルホン酸(PFOS)を含むいくつかのPFAS化合物に対するMCLを設定し、州全体にわたる広範なモニタリングと修復努力を引き起こした。

飲料水に特化した規制措置に加え、各州は土壌や地下水など他の環境媒体におけるPFAS汚染に対処する規制も実施している。これらの規制には、PFAS汚染のサイト調査、浄化、報告に関する要件が含まれることが多く、浄化ソリューションとサービスの需要を促進している。これらの規制措置は、PFAS汚染に対処するための明確な要件と基準を確立し、全国の汚染サイトにおける規制遵守を確保することにより、浄化ソリューションの需要を促進している。

抑制: 高価で複雑な浄化プロセス

PFASの浄化プロセスは非常に複雑で高価である。この複雑さは、PFAS汚染の持続的かつ広範囲な性質、影響を受ける環境媒体の多様な範囲、従来の処理方法の限られた有効性など、相互に関連するいくつかの要因から生じている。PFAS汚染に対処するには、特定の場所の条件や汚染物質の特性に合わせた、さまざまな処理技術や修復技術を含む多面的なアプローチが必要になることが多い。さらに、PFAS化合物の安定性と分解抵抗性を特徴とする複雑な化学的性質が、浄化プロセスをさらに複雑にしている。さらに、PFAS浄化のコストの高さは、特殊な処理装置、消耗品、熟練した人材の必要性など、いくつかの要因によって左右される。PFASろ過技術には、汚染水源からPFAS化合物を効果的に捕捉・除去できる高度なインフラと高性能ろ過システムが必要とされることが多い。さらに、特に大規模な汚染現場や自治体の水処理施設では、浄化作業の規模や範囲が大きくなり、コストが大幅に上昇する可能性がある。さらに、継続的なモニタリングと規制遵守要件は、浄化プロジェクトにさらなる財政的負担を課し、PFASろ過のコスト負担をさらに悪化させる。

PFAS濾過システムのメンテナンスにも、かなりの継続費用がかかる。水源からPFAS汚染物質を除去するろ過システムの継続的な有効性と効率を確保するためには、定期的なメンテナンスとモニタリングが不可欠である。これには、最適な性能を維持するための定期検査、フィルター交換、機器の校正などが含まれる。さらに、使用済みフィルター・メディアと処理残渣の適切な廃棄の必要性が、全体的なメンテナンス・コストに上乗せされる。さらに、処理技術が進化し、規制要件が変更されると、コンプライアンスと有効性を確保するために定期的なアップグレードと修正が必要になる場合があり、PFASろ過システムに関連するメンテナンス費用をさらに増加させる要因となる。そのため、PFAS浄化の高価で複雑な性質は、継続的なメンテナンス費用と相まって、PFASろ過市場に大きな阻害要因となっている。

機会: 米国のPFAS処理企業は、PFAS汚染の増加に悩む市場に世界進出する大きな可能性を秘めている。

世界各国では、水供給、土壌、大気中にPFAS化合物が蔓延しており、関連する健康リスクや環境リスクを軽減するための早急な修復作業が必要となっている。オーストラリア、カナダ、ヨーロッパ諸国、そして中国やインドを含むアジアの一部の国々では、PFASによる汚染事故が急増し、規制当局の監視が強化され、世論の反発を招いている。

深刻化するPFAS危機を受けて、多くの国がPFAS汚染に対処し、公衆衛生を守るために厳しい規制とガイドラインを制定した。たとえば欧州連合(EU)は、さまざまな消費者製品へのPFAS化学物質の使用を制限し、飲料水や食品中のPFAS濃度に厳格な制限を設ける規制を提案している。同様にオーストラリアは、土壌と水質汚染に関するガイドラインや、飲料水中のPFAS化合物に関する健康に基づくガイダンス値など、包括的なPFAS管理枠組みを実施している。カナダでは、連邦政府が飲料水中のPFASに関する暫定ガイドラインを制定し、いくつかの州がPFAS汚染に対処するための独自の規制を策定している。

さらに、政府の支援と資金援助イニシアティブは、米国を拠点とするPFAS処理企業が国際的に事業を拡大する機会をさらに後押ししている。多くの国が、革新的な処理技術の研究開発への資金援助や、汚染サイト浄化プロジェクトへの資金援助など、PFAS浄化の取り組みを支援するために多額の資源を割り当てている。例えば、オーストラリア政府は、PFAS汚染に対処し、影響を受けた地域社会を支援するために、国家PFAS汚染対応計画などの専用資金プログラムを設けている。同様にカナダも、連邦汚染サイト・アクション・プラン(Federal Contaminated Sites Action Plan)などのイニシアチブを通じて、PFASの研究と浄化プロジェクトに資金を割り当てている。さらに、国際的な協力関係やパートナーシップは、米国を拠点とするPFAS処理企業が、その専門知識と技術を活用して世界規模でPFAS汚染に対処する道を示している。現地の利害関係者、政府機関、国際組織と提携を結ぶことで、米国に拠点を置く企業は規制の複雑さを乗り越え、新たな市場にアクセスし、PFAS処理ソリューションの有効性を実証することができる。結論として、PFAS汚染に対する世界的な懸念の高まりは、米国を拠点とするPFAS処理企業にとって、その足跡を拡大し、世界規模で有意義な影響を与えるための戦略的機会を示している。

課題 PFAS処理中に発生する処理残渣の適切な管理。

PFAS処理中に発生する処理残渣の適切な管理は、汚染物質の性質と採用される処理プロセスの両方に起因する多面的な課題を提示する。残留物は通常、吸着、ろ過、または化学酸化などのPFAS処理方法の副産物として発生する。これらの残留物は、多くの場合、処理媒体、使用済みフィルターカートリッジ、または沈殿または凝固プロセスからのスラッジに吸着した濃縮PFAS化合物からなる。

これらの残留物の管理に関連する課題は多岐にわたる。PFASを含む残留物の処分は、PFAS化合物の難分解性と生物蓄積性の性質により、適切に処理されなければ長期的な環境リスクをもたらすため、慎重な検討が必要です。埋立地からの浸出が地下水や地表水の汚染を引き起こす可能性があるため、埋立地のような従来の処分方法は、不注意にもPFAS汚染の拡散を助長する可能性がある。もう一つの一般的な処分方法である焼却は、厳しい排出規制がない限り、PFAS化合物を大気中に放出する可能性がある。

さらに、PFAS処理残留物の量と組成は、使用された処理技術の種類、源水中のPFAS汚染物質の濃度、および処理期間などの要因によって大きく異なる可能性がある。これらの多様な残留物を管理するには、効果的な封じ込めを確実にし、再汚染リスクを最小限に抑えるために、それぞれに合わせたアプローチと専門的な知識が必要である。さらに、PFAS残留物の取り扱い、輸送、廃棄を規定する規制要件が管理プロセスに複雑さを加え、公衆衛生と環境を保護するための厳しい基準への準拠を要求している。

PFAS処理残渣の不適切な管理は、水源、土壌、または大気の再汚染の可能性や、PFAS汚染の永続化など、広範囲に及ぶ結果をもたらす可能性がある。また、不適切な処理方法は、PFAS浄化活動に携わる企業にとって、法的責任や風評被害をもたらす可能性がある。このように、処理残渣の適切な管理は、PFAS処理努力の有効性を確保し、予期せぬ環境への害を防ぐために不可欠である。

“自治体のPFAS処理タイプ 2023年のPFASろ過市場は、金額ベースでセグメントタイプが最大だった”

世界中の自治体は、工業製品や消費者製品に広く見られる汚染物質であるPFAS(パーフルオロアルキル物質およびポリフルオロアルキル物質)で汚染された水の処理という緊急課題にますます直面している。PFAS汚染の事例は、ニューヨーク州フーシック・フォールズやイタリアのヴェネトなどの都市で報告されており、この環境問題の世界的な性質が浮き彫りになっている。こうした課題に対処するため、自治体は活性炭やイオン交換システムなどの高度なろ過技術を導入している。活性炭ろ過は、PFAS分子を多孔質表面に吸着させることで効果的に捕捉し、イオン交換プロセスはPFASイオンを水中の無害なイオンと置き換える。これらの方法は、世界中の厳しい飲料水基準を満たし、公衆衛生を守るために不可欠である。

“アジア太平洋地域は、金額ベースでPFASろ過の最速成長市場であった。”

アジア太平洋地域は、工業化の拡大、都市化、環境意識の高まりにより、PFASろ過が急成長している。中国、インド、日本などの国々は、産業活動や都市開発によって、水源のPFAS汚染による課題の増大に直面している。このため、厳しい規制措置や活性炭や膜ろ過のような高度なろ過技術への投資が促されている。政府と産業界が水質と環境の持続可能性を優先させる中、効果的なPFASろ過ソリューションの需要は増加の一途をたどっており、アジア太平洋地域はPFAS汚染を管理する世界的な取り組みにおけるダイナミックで急成長する市場として位置づけられている。

主要企業

この市場の主要プレーヤーは、Veolia(フランス)、AECOM(米国)、WSP(カナダ)、Clean Earth(米国)、Wood(英国)、Xylem(米国)、Jacobs(米国)、TRC Companies, Inc.(米国)、Battelle Memorial Institute(米国)、Cyclopure, Inc.(米国)である。

この調査レポートは、世界のPFASろ過市場を技術、処理場所、最終用途産業、修復技術、環境媒体、封じ込めタイプ、サービスタイプ、地域に基づいて分類しています。

技術に基づく

水処理システム

水処理薬品およびその他のソリューション

処理場所に基づく

原位置

原位置

浄化技術に基づく

膜

化学物質

環境媒体に基づく

地下水浄化

土壌浄化

地表水と堆積物の浄化

汚染物質の種類に基づく

PFOA(パーフルオロオクタン酸)とPFOS(パーフルオロオクタンスルホン酸)

複数のPFAS化合物

サービスタイプに基づく

オンサイト

オフサイト

最終使用産業に基づく

工業用

商業

自治体

地域別

アジア太平洋

ヨーロッパ

北米

南米

中東・アフリカ

2023年4月、アコムはブルウォン&コールドウェル社との合弁事業を発表した。この動きは、最大1,500万人への高品質で気候変動に強い水供給を新たに創出する画期的なプログラムを支援するものである。

2022年12月、WSPはジョン・ウッドの環境・インフラ事業の買収を発表した。これにより、WSPは環境面でのリーダーシップを拡大した。この買収により、WSPは急成長する環境・水分野でのビジネスチャンスをさらにつかむことができる。

2022年3月には、ヴェオリア・グループの子会社であるヴェオリア・ノースアメリカがスエズを買収した。これらの買収により、北米における同社の地位は強化され、環境サービスの提供に変革をもたらす。この統合により、米国の水セクターをサポートするためのイノベーションと強化されたリソースがもたらされる。

2019年2月、ヴェオリア・ウォーター・テクノロジーズは、膜材料とプロセスの分野で国際的な実績を持つ研究所である欧州膜研究所との提携を発表した。このパートナーシップには、研究者間の相互交流、工業用プロトタイプの試験と特性評価のためのプラットフォームの構築が含まれる。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ

1.3.1 調査対象年

1.3.2 対象地域

1.4 通貨

1.5 考慮した単位

1.6 ステークホルダー

1.6.1 不況の影響

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次ソースからの主要データ

2.1.2.2 一次聞き取り調査の内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

2.2.2 トップダウンアプローチ

2.3 データ三角測量

2.4 成長率の前提/成長予測

2.4.1 供給サイド

2.4.2 需要サイド

2.5 要因分析

2.6 前提条件

2.7 限界

2.8 リスク評価

2.9 景気後退の影響

3 エグゼクティブ・サマリー

4 プレミアムインサイト

4.1 PFASろ過市場における機会

4.2 PFASろ過市場:技術別

4.3 PFASろ過市場:処理場所別

4.4 PFASろ過市場:浄化技術別

4.5 PFASろ過市場:環境媒体別

4.6 PFASろ過市場:汚染物質タイプ別

4.7 PFASろ過市場:サービスタイプ別

4.8 PFASろ過市場:最終用途産業別

4.9 PFASろ過市場:地域別

5 市場の概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 抑制要因

5.2.3 機会

5.2.4 課題

5.3 ポーターのファイブフォース分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 買い手の交渉力

5.3.4 供給者の交渉力

5.3.5 競争ライバルの激しさ

5.4 マクロ経済指標

6 業界動向

6.1 主要ステークホルダーと購買基準

6.1.1 購入プロセスにおける主要ステークホルダー

6.1.2 購入基準

6.2 サプライチェーン分析

6.2.1 原材料

6.2.2 メーカー

6.2.3 流通

6.2.4 エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況

6.5.1 規制機関、政府機関、その他の組織

6.6 技術分析

6.6.1 主要技術

6.6.1.1 高度酸化プロセス

6.6.2 補足技術

6.6.2.1 粒状活性炭ろ過

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析

6.8.1 輸入データ

6.8.2 輸出データ

6.9 2024-2025年の主要会議・イベント

6.10 価格分析

6.10.1 平均販売価格動向(地域別

6.10.2 主要メーカーの平均販売価格動向(最終用途産業別

6.11 投資と資金調達のシナリオ

6.12 特許分析

6.12.1 アプローチ

6.12.2 文書タイプ

6.12.3 特許の法的地位

6.12.4 管轄区域分析

6.12.5 上位出願人

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9022