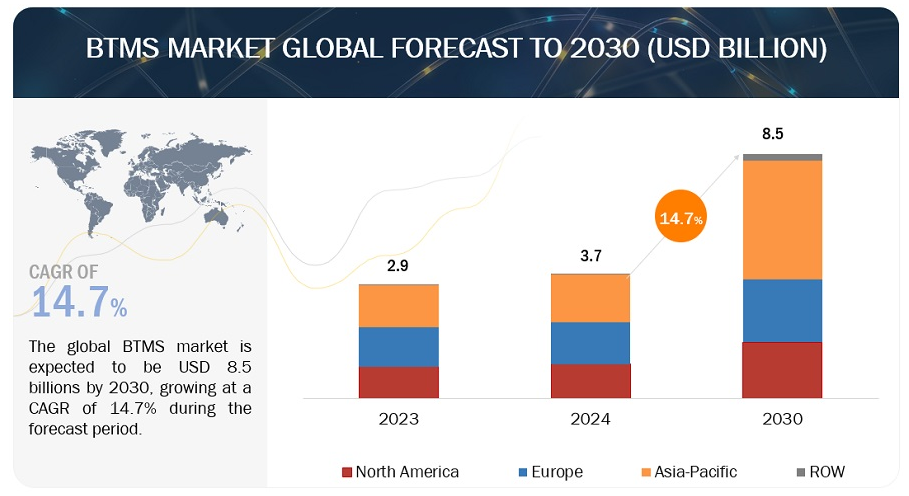

世界のバッテリー熱管理システム市場規模は、2024年の37億米ドルから2030年には85億米ドルに成長し、年平均成長率は14.7%と予測されている。BTMS市場は、電気自動車の需要増に牽引されて力強い成長を遂げており、バッテリー技術を巡る技術革新がBTMSシステム市場を牽引する可能性がある。

市場動向

推進要因:EVバッテリーシステムの革新

バッテリー熱管理システムは、EVバッテリーの性能と寿命を最大化するために不可欠であり、特にバッテリー技術の大幅な進歩が顕著である。ソリッド・ステート・バッテリーや正極化学の改良といった技術革新がEVバッテリーの展望を塗り替える中、熱管理はこれらの最先端システムの効率的な運用を確保するためにさらに重要になっています。リチウムニッケルマンガンコバルト酸化物(NMC)、リチウムニッケルコバルトアルミニウム酸化物(NCA)、リン酸鉄リチウム(LFP)などの正極化学の革新は、EVバッテリーのエネルギー密度の向上と航続距離の改善につながりました。しかし、こうした進歩は、熱管理という点での課題ももたらしている。例えば、テスラ・モデルSはLFPバッテリーを使用している。テスラは、冷却リボンが直接接着され、冷却リボンがセルの高さに占める割合が大きくなった新しいバッテリー設計を開発した。NMCバッテリーは通常、セルあたり3.0~4.2ボルトの電圧範囲で作動する。公称電圧は3.6~3.7ボルトです。NMCバッテリーは黒鉛負極とリチウムマンガン酸化物(LiMn2O4)やリチウムニッケル酸化物(LiNiO2)のようなリチウム化合物を使用しています。現在のバッテリーコンポーネントのため、これらのバッテリーは通常、空冷または液冷に依存しています。

制約: 設計部品の複雑さ

バッテリー熱管理システムに使用されるコンポーネントの設計の複雑さには、最適な性能と安全性を確保するためのさまざまな考慮事項が含まれます。これらの複雑さには、強制空冷、液冷、サーモエレクトリックなどのアクティブ、パッシブ、またはハイブリッド熱伝達ソリューションの選択が含まれます。エンジニアは、バッテリーの温度を効果的に調整するために、放熱、電力消費、流量、冷却剤の熱伝導率などの要素を評価しなければなりません。さらに,設計プロセスでは,バッテリーの詳細な熱挙動のモデリング,コンポーネントの選択,さまざまなパラメータの検討,システム性能の最適化を行います.MATLABやSimulinkなどのシミュレーションツールは、トレードオフの分析、制御設計、さまざまな設計オプションの熱影響の評価に利用されます。また,システム設計では,バッテリーの熱挙動を正確に表現するために,熱伝導経路,冷却プレートの接続,熱インターフェース材料なども考慮します.全体として、バッテリーの熱管理システムの設計には、さまざまな動作条件下でバッテリーの効率的な動作と寿命を確保するための包括的なアプローチが含まれます。

チャンス 高まるモジュール設計の可能性

モジュール設計は、性能、柔軟性、費用対効果を改善できる次世代バッテリ熱管理システム(BTMS)を開発するための有望なアプローチです。この分野では、バッテリーパックに簡単に組み込むことができるモジュール設計のミニチャンネル冷却プレートの使用など、いくつかの開発が進んでいる。これらのプレートにより、個々のバッテリーセルやモジュールの的を絞った冷却が可能になり、温度の均一性が向上する。モジュール式であるため、さまざまなパックサイズや構成への拡張が可能です。モジュール式BTMSコンポーネントの構造レイアウトを最適化すれば、性能をさらに向上させることができる。効率的な液冷プレートの設計にトポロジー最適化を用いた研究がある。空冷ラックにモジュール式渦発生装置や穴あきプレートを組み込むことで、エアフローと熱伝達が向上する。この分野での継続的な研究が、次世代BTMSをさらに進化させるだろう。

課題:極端な温度下でのBTMSの不規則な動作

バッテリーサーマルマネージメントシステム(BTMS)は、世界中のさまざまな気温に対応する厳しい課題に直面しています。中東やオーストラリアの一部のような暑い場所では、バッテリーはさらに高温になり、損傷を引き起こし寿命を縮める可能性があります。これを解決するために、BTMSは、温度を一定に保つための大型ラジエーターや多段セットアップを備えた堅牢な冷却システムを必要とする。同様に、カナダやスカンジナビアのような寒冷地では、バッテリーも機能せず、航続距離と効率の低下につながる。これを解決するため、BTMSは発熱体と廃熱を利用してバッテリーを正常に作動させている。冷却と加熱の適切なバランスを見つけるのは難しい。BTMSは、バッテリーを円滑に機能させるために、地域に関係なく気候にうまく対応しなければならない。

バッテリー熱管理システム市場のエコシステムには多様なプレーヤーが含まれ、それぞれが最先端のソリューションの開発と提供に貢献している。主な参加者には、OEM、ティア1サプライヤー、BTMS部品サプライヤー、材料サプライヤー、ソフトウェア&制御システムプロバイダーが含まれる。このエコシステムの中で、ティア1サプライヤーは、バッテリーの種類とその用途に基づいた幅広いBTMSソリューションの設計と製造の中心的存在である。BTMSコンポーネント・サプライヤーは、BTMSに必要なコンポーネントの効率的な供給を保証し、ティア1サプライヤーと様々な業界のエンドユーザーを結びつける。さらに、材料サプライヤーはBTMSの運用・保守に不可欠な要素を供給する。これらのステークホルダー間の協力は、イノベーションを推進し、BTMSエンドユーザーの進化するニーズに応えるために不可欠である。戦略的パートナーシップと協力関係を通じて、BTMS市場のエコシステムは、EVバッテリーの生産性と安全性を高めるために、信頼性が高く、効率的で、費用対効果の高いソリューションを提供するよう努めている。

世界のBTMS市場で最も急成長すると推定されるのは、バッテリーを使用しないBTMSセグメント

バッテリー用BTMSは、OEMによって個別に調達される。これは、OEMがバッテリーに使用したい特性や構成に依存する。自動車産業においてBTMSをバッテリーと統合することは、リチウムベースのバッテリーの最適な性能と寿命を確保する上で重要な側面である。テスラ、BYD、日産、VW(アウディ)などのOEMは、コンポーネントを外部から調達することが多いとはいえ、BTMSの設計要素を自社で所有している。TeslaとBYDは、独自のバッテリーパック統合設備を持っていることで知られているが、他のOEMは、統合をTier 1サプライヤーに依存することが多い。これらのOEMは、自社工場でBTMSをバッテリーパックに統合しており、OEMがこれらのシステムの設計と制御により深く関与する傾向を反映している。メルセデス・ベンツのような高級車メーカーも、欧州、米国、中国にまたがる既存のパートナー(CATL)と8つのバッテリー工場を設立し、新たなパートナーと1つのバッテリー工場を設立した。同様に、BMWもCATL、ノースボルト、サムスンSDiなどのパートナーとギガ工場の建設を計画している。主要OEMによるこのような措置により、彼らは設計を完全にコントロールすることができる。この傾向は今後も続くだろうし、これらのOEMが独自のバッテリーパックを開発する際に、冷却プレートや温度センサーといったBTMSコンポーネントを含める可能性もある。しかし、GM、フォード、タタなどのレガシーOEMにとって、BTMSの統合は通常ティア1サプライヤーに依存している。OEMがBTMSの設計をよりコントロールする方向へのこのシフトは、電気自動車のバッテリー性能と安全性を高める上での効率的な熱管理の重要性を浮き彫りにしている。

予測期間中、ハイブリッド技術分野がBTMS市場を大きく成長させる見込み

BTMSのハイブリッド・システムは、EVバッテリー内の最適な温度調整を達成するために複数の熱管理技術を組み合わせている。これらの技術には、アクティブ液体冷却、パッシブ冷却、相変化材料(PCM)などが含まれることが多い。これらの手法を統合することで、さまざまな動作条件や環境要因に対応した動的かつ適応的な熱管理が可能になります。ハイブリッドBTMSは、さまざまな動作条件や負荷のもとでバッテリーパックを最適な温度範囲に維持するためのフィードバック制御を備えた閉ループシステムとして設計することができます。冷却方法の選択は、バッテリーの化学的性質、パックのサイズ、動作環境、コスト制約などの要因によって異なります。ハイブリッド・アプローチは、性能、複雑さ、コストのバランスを取るための柔軟性を提供します。例えば、BYDはDolphineやYuan PlusなどのEVモデルにハイブリッドシステムを採用している。バッテリーの性能を最適な範囲に保つために、直接加熱・冷却システムを使用している。さらに、ハイブリッドBTMSソリューションは、定置型エネルギー貯蔵システム、グリッド規模バッテリー、再生可能エネルギー統合プロジェクトに不可欠であり、そこでは効率的な熱管理が性能と信頼性を最大化するために不可欠である。例えば、ステランティスNV(オランダ)は2023年11月、カナダ・オンタリオ州の自動車研究開発センター(ARDC)に北米バッテリー技術センターを建設した。このセンターは、自動車産業におけるバッテリー技術の進歩における重要なマイルストーンとなる。

予測期間中、商用車セグメントがBTMS市場で最も高い成長が見込まれる

商用車セグメントには、LCV、バス、トラックが含まれる。これらの車両は、物流など特定の用途に使用されるため、その性質上、生産台数や成長率が制限される。一方、LCVは、必要最低限の機能しか持たないものから、商用目的だけでなく乗用にも使える本格的な実用車へと大きく進歩している。商用車を含むEVでは、バッテリーは運転中、特に高負荷時や過酷な環境条件下で過熱しやすい。堅牢なBTMSは、バッテリーパックの温度調節を支援し、バッテリー寿命の低下や車両性能の低下を招く高温や低温になるのを防ぎます。例えば、ボルボ・グループ、BYD、ダイムラーAG、トラトン・グループなどの企業は、効果的なBTMSを生産ラインに組み込んで、商業用のEVモデルを開発中、またはすでに持っています。BYD K8 60フィート電気バスは、BTMSにアクティブ液冷システムを採用しており、ポンプによって冷却液(通常は水とグリコールの混合液)をバッテリーパック内に組み込まれた流路網に送り込む。

「欧州のBTMS市場は2030年までに第2位になると予測されている。

欧州BTMS市場は、フランス、ドイツ、オランダ、ノルウェー、スウェーデン、英国、その他欧州を対象としている。欧州には厳しい排出規制基準がある。欧州地域では、政府による多額の優遇措置に代表されるEVへの強力な支援が、EV需要の大幅な増加につながっている。この急増は、欧州が2030~2035年までにCO2排出量を80%削減するという野心的な排出削減目標を掲げているため、特に顕著である。こうした目標を達成するため、欧州各地の政府は、EVインフラや、バッテリー熱システム、熱センサー、冷却プレートなどの関連部品に積極的に補助金を出しており、当面、電気モビリティに持続的な重点が置かれることを示している。このような状況の中で、Continental AG(ドイツ)、Robert Bosch GMBH(ドイツ)、Valeo(フランス)などの著名なOEMの存在は、この地域のBTMS市場の成長に肥沃な土壌を提供している。2024年4月、BMWグループとリマック・テクノロジー社との提携は、電動モビリティの進歩における重要な一歩となる。リマックの革新的なBTMS技術を活用することで、BMWはEVに先進的なBTMSソリューションを提供するリーダーとしての地位をさらに強固なものとし、顧客にEVの比類ない性能、航続距離、信頼性を提供することを目指している。

主要市場プレイヤー

世界のBTMS市場は、Robert Bosch(ドイツ)、Gentherm(米国)、Continental AG(ドイツ)、デンソー(日本)、BorgWarner Inc.(米国)、Webasto Group(ドイツ)などの主要プレーヤーによって支配されている。

BTMS市場:車両タイプ別

乗用車

商用車

BTMS市場:バッテリータイプ別

リチウムイオン

ソリッドステート

BTMS市場:推進タイプ別

BEV

FCEV

PHEV

BTMS市場:バッテリー容量別

<100 KWH

100-200 KWH

200-500 KWH

>500 KWH以上

BTMS市場:提供製品別

バッテリー付きBTMS

バッテリーなしBTMS

BTMS市場:地域別

アジア太平洋

欧州

北米

その他の地域

BTMS市場:技術別

アクティブ技術

パッシブ技術

ハイブリッド技術

2024年2月、株式会社デンソーとBetterfrost社、Ontario Vehicle Innovation Networkとの協業は、極端な暑さや寒さの中でのEVの航続距離の限界に対処する上で重要な進展となる。

2024年2月、モダイン社とスコット・スプリングフィールド・マニュファクチャリング社の買収により、エアハンドリングユニットをポートフォリオに組み入れ、製品の多様化を図る。

2024年2月、GMとLG Chemの提携は、最先端のバッテリー技術の進歩へのコミットメントを強調するものである。熱管理ソリューションを優先することで、バッテリーの劣化、過熱、安全性の懸念といった重要な課題に対処することを目指す。

2024年1月、ボッシュのレックスロス社とモディーン社のパートナーシップは、オフハイウェイ用途の特定の要件と運転条件に合わせたカスタマイズされた熱管理ソリューションの開発に重点を置く。

2024年1月、ボルワーナー・インクと陜西高速汽車駆動集団の合弁会社は、航続距離の制限、充電時間、総合的な信頼性など、電動CVが直面する主要課題の解決に貢献する。

2024年1月、ZutaCore社とValeo社との提携は、EV用バッテリー熱管理システムの進歩における重要な一歩となる。

2023年12月、ValeoとFUCHSの戦略的パートナーシップは、自動車熱管理における卓越性と革新性の追求における重要な協力関係を意味する。

2023年11月、LG ChemとSNUのパートナーシップは、それぞれの専門知識を活用し、バッテリーの熱管理を最適化する新材料の革新を目指す。

2023年10月、コンチネンタルがKINEXON社(ドイツ)を買収。

2023年7月、MAHLEとProLogiumのパートナーシップは、固体電池の熱管理ソリューションにおける最先端技術を推進するための戦略的協力関係を意味する。

2023年6月、Carrar社、Gentherm社、Röchling社が、電気自動車およびハイブリッド車用のバッテリー熱管理システムを発展させるための戦略的提携に合意。

2023年5月、CarrarとGenthermは、電気自動車バッテリーモジュール用の先進的な二相浸漬型熱管理システムを提供するための戦略的提携を締結。

【目次】

1 はじめに (ページ – 30)

1.1 調査目的

1.2 市場の定義

表1 バッテリー熱管理システム市場の定義(技術別

表2 バッテリー熱管理システム市場の定義:バッテリータイプ別

表3 バッテリー熱管理システム市場の定義:推進力タイプ別

表4 バッテリー熱管理システム市場の定義:車両タイプ別

1.2.1 含有物と除外物

表5 バッテリー熱管理システム市場:包含群と除外群

1.3 調査範囲

1.3.1 対象セグメント

図1 バッテリー熱管理システム市場:対象セグメント

1.3.2 対象地域

図2 バッテリー熱管理システム市場:対象地域

1.3.3 考慮した年数

1.3.4 通貨

表6 米ドル為替レート(2018年~2022年

1.3.5 単位

1.4 利害関係者

1.5 変化のまとめ

1.5.1 景気後退の影響

2 調査方法(ページ数 – 38)

2.1 調査データ

図3 調査デザイン

図4 調査デザインモデル

2.1.1 二次データ

2.1.1.1 主要な二次資料のリスト

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次調査の目的

2.1.2.2 一次インタビュー:需要側と供給側

図5 一次調査の内訳

2.1.2.3 一次調査参加者リスト

2.2 市場規模の推定

図6 調査推定方法

2.2.1 ボトムアップアプローチ

図7 バッテリー熱管理システム市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図8 バッテリー熱管理システム市場:トップダウンアプローチ

2.2.3 景気後退の影響分析

2.3 データ三角測量

図9 データ三角測量の方法

図10 需要側ドライバーと機会からの市場成長予測

2.4 要因分析

2.4.1 需要サイドと供給サイドの要因分析

2.4.2 地域経済への影響分析

2.5 調査の前提

2.6 調査の限界

3 EXECUTIVE SUMMARY(ページ番号 – 52)

図 11 バッテリー熱管理システム市場:市場概要

図12 バッテリー熱管理システム市場:地域別、2024年対2030年(百万米ドル)

図13 バッテリー熱管理システム市場:自動車タイプ別、2024年対2030年(百万米ドル)

図14 バッテリー熱管理システム市場:推進力タイプ別、2024年対2030年(百万米ドル)

4 PREMIUM INSIGHTS (ページ数 – 56)

4.1 電池熱管理システム市場におけるプレーヤーにとっての魅力的な機会

図 15 電池技術の革新と電気自動車への高い需要が市場を牽引

4.2 電池熱管理システム市場、推進力タイプ別

図 16 予測期間中、バッテリー電気自動車が最大の市場シェアを占める

4.3 バッテリー熱管理システム市場:車両タイプ別

図 17 調査期間中、乗用車が市場を支配する

4.4 バッテリー熱管理システム市場:バッテリータイプ別

図 18 調査期間中、リチウムイオン電池がより高い成長率で成長する

4.5 バッテリー熱管理システム市場:技術別

図 19 ハイブリッドシステムが予測期間中最大の市場シェアを占める

4.6 バッテリー熱管理システム市場:バッテリー容量別

図20 2024年から2030年にかけては100kwh未満セグメントが市場を支配する

4.7 バッテリー熱管理システム市場:製品別

図21 調査期間中、バッテリーを搭載しないBTMS分野が大きな市場シェアを占める

4.8 バッテリー熱管理システム市場:地域別

図 22 2024 年にはアジア太平洋地域が最大の市場シェアを占める

5 市場概観(ページ – 60)

5.1 はじめに

図23 バッテリー熱管理システムの作業方法の概要

5.2 顧客のビジネスに影響を与えるトレンドと混乱

図24 顧客のビジネスに影響を与えるトレンドと混乱

5.3 市場ダイナミクス

図 25 バッテリー熱管理システム:市場ダイナミクス

5.3.1 推進要因

5.3.1.1 電気自動車の普及拡大

図26 主要国の電気乗用車販売データ(2019〜2023年)(千台

5.3.1.2 EVバッテリーシステムの革新

表7 電池技術の進歩/革新

5.3.1.3 厳しい規制と安全基準

表8 政府規制と安全基準(2020~2023年

5.3.2 阻害要因

5.3.2.1 設計部品の複雑さ

5.3.2.2 新興市場における電気自動車の低い普及率

5.3.3 機会

5.3.3.1 モジュール設計の可能性の高まり

5.3.3.2 高度なバッテリー熱ソリューションへの研究開発投資の増加

5.3.3.3 主要OEMによる電子コンプレッサーの技術革新

図 27 e コンプレッサーのコンポーネント

表 9 e コンプレッサーの進歩/革新

5.3.4 課題

5.3.4.1 バッテリーの信頼性に関連する安全性への懸念

5.3.4.2 極端な温度におけるバッテリー熱管理ソリューションの不規則な動作

図 28 温度が電池性能に及ぼす影響

表10 市場力学の影響分析

5.4 エコシステム分析

図29 バッテリー熱管理システム市場:エコシステムマップ

表11 バッテリー熱管理システム市場:エコシステムにおける役割

5.5 価格分析

5.5.1 主要企業の平均販売価格動向(推進力タイプ別)(2023年

表12 主要企業の平均販売価格動向(推進力タイプ別)(2023年

5.5.2 電池熱管理システムの平均販売価格(推進力タイプ別)(2021~2023年

表13 推進力タイプ別バッテリー熱管理システムの平均販売価格(2021~2023年)

図30 推進力タイプ別バッテリー熱管理システムの平均販売価格、2021~2023年(米ドル)

5.5.3 バッテリー熱管理システムの地域別平均販売価格(2023年

表14 バッテリー熱管理システムの地域別平均販売価格(2023年)

図31 バッテリー熱管理システムの地域別平均販売価格(2023年)

5.6 バッテリー熱管理システム部品に関する洞察

5.6.1 温度センサー

図32 自動車におけるサーマルセンサの存在

5.6.1.1 最近の開発/取引

表15 サーマルセンサ:最近の開発/取引

5.6.2 冷却プレート

5.6.2.1 最近の開発/取引

表16 冷却プレート:最近の開発/案件

5.6.3 電池パック

図33 バッテリーパックの設計

5.6.3.1 最近の開発/取引

表17 バッテリーパック:開発/取引

5.6.4 ポンプとファン

図34 水・グリコール電動ポンプの機能

図35 ポンプによる熱管理

5.6.4.1 最近の開発/取り引き

表18 ポンプとファン:最近の開発/取引

5.6.5 冷却剤

図36 バッテリーパック冷却の概略図

5.6.5.1 近年の開発/案件

表19 冷却剤:最近の開発/取引事例

5.7 バッテリー熱管理システムのOEM要件

5.7.1 フォルクスワーゲン

図 37 メリット meb プラットフォーム

5.7.1.1 主要分析

5.7.2 アウディ

図 38 meb と ppe のバッテリーシステム比較

図39 アウディQ6 e-トロン・クワトロの熱管理

5.7.2.1 主要分析

5.7.3 テスラ

5.7.3.1 主要分析

図40 テスラ・モデル3バッテリーモジュール

図41 テスラ・バッテリー・クーリング・システム

5.7.4 BYD

5.7.4.1 主要分析

図42 BYDブレードバッテリーの概略図

5.7.5 BMW

5.7.5.1 主要分析

表 20 電池の熱管理要件(OEM 別

5.8 バリューチェーン分析

図 43 電池熱管理システム市場:バリューチェーン分析

5.9 ケーススタディ分析

5.9.1 テスラにおけるバッテリー熱管理の課題

5.9.2 EVバッテリーパック用の高度な熱電池バリア

5.9.3 液浸冷却バッテリー技術によるEV性能の向上

5.9.4 BMW i3のバッテリー熱管理による都市部の効率化

5.10 投資と資金調達のシナリオ

図44 バッテリー熱管理システム市場における投資と資金調達(2022~2024年

表21 主要企業による資金調達活動の一覧(2022~2024年

5.11 特許分析

図45 特許公開件数、2014-2023年

5.11.1 上位特許出願者

図 46 特許出願件数上位(2014~2023年

表22 電池熱管理システム市場:特許登録件数(2022~2024年

5.12 技術分析

5.12.1 主要技術

5.12.1.1 熱電冷却

図 47 熱電冷却

5.12.1.2 グラフェンベースの熱インターフェース材料

5.12.2 隣接技術

5.12.2.1 液冷システム

図48 液冷システム

5.12.2.2 冷媒ベースの冷却システム

図49 冷媒ベースの冷却システム

5.12.3 補完技術

5.12.3.1 熱冷却プレートの進歩

図50 バッテリー冷却プレート

5.12.3.2 熱センサーの進歩

図51 故障電池を検知する熱センサー

5.12.3.3 相変化材料

図 52 電池の熱管理における相変化材料

5.13 規制分析

表 23 電池熱管理システムにおける規制と取り組み

5.13.1 規制機関、政府機関、その他の組織のリスト

表 24 北米:規制機関、政府機関、その他の組織のリスト

表25 欧州:規制機関、政府機関、その他団体の一覧

表26 アジア太平洋地域:規制機関、政府機関、その他の組織のリスト

5.14 主要会議・イベント(2024~2025年

表27 電池熱管理システム市場:主要会議・イベント一覧

5.15 HSコード

表28 HSコード903289の国別輸入データ(2021~2023年、百万米ドル)

表29 HSコード903289の国別輸出データ(2021~2023年、百万米ドル)

5.16 主要ステークホルダーと購買基準

5.16.1 購入プロセスにおける主要ステークホルダー

図53 バッテリー熱管理システムの購買プロセスにおける関係者の影響(車両タイプ別

表30 バッテリー熱管理システムの購入プロセスにおける関係者の影響(車種別)

5.16.2 主要な購買基準

図 54 バッテリー熱管理システムの主な購買基準(車種別

表 31 バッテリー熱管理システムの主要購買基準(車種別

6 バッテリー熱管理システム市場:技術別(ページ番号 – 117)

6.1 はじめに

図 55 技術別バッテリー熱管理システムのタイプ

図56 アクティブおよびパッシブバッテリー熱管理技術

表32 電気自動車モデル(技術別

図57 バッテリー熱管理システム市場:技術別、2024年対2030年(百万米ドル)

表33 バッテリー熱管理システム市場:技術別、2019年~2023年(単位:千台)

表34 バッテリー熱管理システム市場:技術別:2024年〜2030年(千台)

表35 バッテリー熱管理システム市場:技術別、2019-2023年(百万米ドル)

表36 バッテリー熱管理システム市場:技術別、2024-2030年(百万米ドル)

6.2 アクティブシステム

6.2.1 性能最適化と長寿命化のニーズの高まりが市場を牽引

図 58 アクティブ液冷システム

表 37 アクティブシステム: 電池熱管理システム市場、地域別、2019年~2023年(単位:千台)

表 38 アクティブシステム: バッテリー熱管理システム市場:地域別、2024年~2030年(千台)

表39 アクティブシステム バッテリー熱管理システム市場:地域別、2019-2023年(百万米ドル)

表40 アクティブシステム バッテリー熱管理システム市場:地域別、2024-2030年(百万米ドル)

6.3 ハイブリッドシステム

6.3.1 コスト効率とバッテリーの信頼性向上が市場成長を促進する

図 59 ハイブリッド冷却システム

表 41 ハイブリッドシステム: バッテリー熱管理システム市場、地域別、2019年~2023年(単位:千台)

表42 ハイブリッドシステム バッテリー熱管理システム市場:地域別、2024年~2030年(千台)

表43 ハイブリッドシステム バッテリー熱管理システム市場:地域別、2019-2023年(百万米ドル)

表44 ハイブリッドシステム バッテリー熱管理システム市場:地域別、2024-2030年(百万米ドル)

6.4 パッシブシステム

6.4.1 バッテリー性能の向上が市場成長を押し上げる

図 60 パッシブ液冷システム

6.5 主要な洞察

7 バッテリー熱管理システム市場:バッテリータイプ別(ページ数 – 128)

7.1 はじめに

図 61 バッテリー熱管理システム市場:バッテリータイプ別、2024 年対 2030 年(百万米ドル)

表45 バッテリー熱管理システム市場:バッテリータイプ別、2019年~2023年(千台)

表46 バッテリー熱管理システム市場:バッテリータイプ別:2024年〜2030年(千台)

表47 バッテリー熱管理システム市場:バッテリータイプ別、2019-2023年(百万米ドル)

表48 バッテリー熱管理システム市場、バッテリータイプ別、2024-2030年(百万米ドル)

7.2 リチウムイオン電池

7.2.1 小型化、高エネルギー密度、長寿命が市場成長を促進

表 49 リチウムイオン電池 電池熱管理システム市場、地域別、2019年~2023年(単位:千個)

表50 リチウムイオン電池 電池熱管理システム市場:地域別、2024年~2030年(千台)

表51 リチウムイオン電池 電池熱管理システム市場:地域別、2019-2023年(百万米ドル)

表 52 リチウムイオン電池 電池熱管理システム市場、地域別、2024年~2030年(百万米ドル)

7.3 固体電池

7.3.1 安全性の向上と充電速度の高速化が市場を牽引

表 53 固体電池: 電池サーマルマネジメントシステム市場、地域別、2024-2030年(千ユニット)

表 54 ソリッドステート電池 バッテリー熱管理システム市場、地域別、2024年~2030年(百万米ドル)

7.4 主要な洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AT 603