世界の自動車用HUD市場:技術別(2D HUD、AR HUD、3D HUD)、HUD種類別、製品別(~2029年)

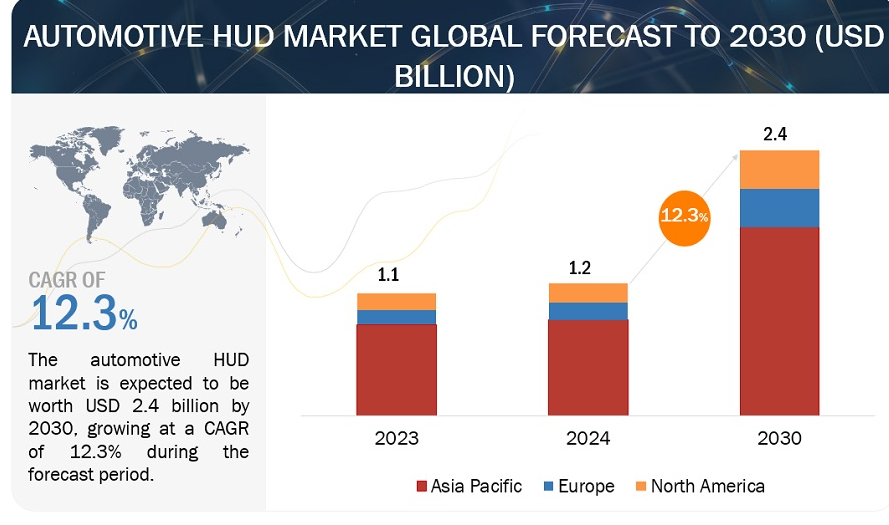

自動車用HUDの世界市場規模は、2024年の12億米ドルから2030年には年平均成長率12.3%で24億米ドルに成長すると予測されている。自動車と乗員の安全に対する意識の高まり より良い車内体験を求める需要、コネクテッドカーへの嗜好の高まり、新興市場を中心としたプレミアム・高級車市場の着実な拡大は、世界中で自動車用HUDソリューションの需要を増加させると予想される。さらに、半自律走行車に対する需要の高まりとともに、電気自動車の採用が増加していることも、今後数年間、自動車用HUD市場に有利な機会をもたらすと予想される。

市場動向

推進要因:主に新興市場における高級車およびハイエンドセグメント車の需要の着実な成長

自動車用HUD市場の収益成長は、予測期間中の高級車需要の一貫した成長によって支えられると予想される。自動車用HUD技術は、高級車によって初めて導入された。高級車メーカーは、HUDが運転体験を向上させるためにいかに価値があるかを理解した後、最高級モデルにHUDを組み込んだ。例えば、車載用HUDはアウディQ4 e-tron、BMW iX、BMW iX3(RR)、メルセデス・ベンツEQEに搭載されている。さらに、高級車には最先端の機能や技術が頻繁に導入されている。その結果、高級車用HUDの技術開発は続いている。視野角の拡大、ディスプレイの鮮明度の向上、拡張現実(AR)機能、アダプティブ・クルーズ・コントロールやナイトビジョンといった他の最先端システムとの相互作用などは、こうした技術革新の一部である。これらすべてのパラメータは、自動車用HUD市場の成長をサポートすると期待されている。

抑制: 自動車コックピット内のスペース拡大への要求

自動車業界は、いくつかの要因によって、より広々とした自動車コックピットを作る方向に大きくシフトしている。このシフトには、大型ディスプレイ、拡張現実(AR)HUD、高度運転支援システム(ADAS)などの先進技術の統合が含まれ、これらすべてはコックピットの過密状態を防ぐためにさらなるスペースを必要とする。同時に、メーカー各社は全体的な快適性と利便性の向上に注力しており、座席配置や足元スペースの強化につながっている。消費者の好みに合わせた内装を求める傾向が顕著で、その結果、個人の好みに合わせてカスタマイズできる、より広々としたコックピットが生まれている。フロントガラスに投影されるHUDは、コックピット内に大きなスペースを必要とする。AR HUDのような先進的なHUDは、ドライバーのために交通状況の外観をバーチャルな情報と重ね合わせることで、運転の快適性と安全性を高める。この反映された情報は、運転状況そのものの一部のように見える。さらに、企業は次世代HUD技術を開発し、ホログラフィック光学素子(HOE)や光導波路などの関連分野を研究しているが、これらはダッシュボードに大きなスペースを必要とし、OEMによるコックピットの再設計を必要とする。例えば、コンチネンタルAG(ドイツ)が開発したAR HUDの初期モデルは、10リットルのコックピット・スペースを必要とし、OEMが取り入れる上での課題となっている。

機会: 半自律走行車への需要の高まり

自動車における自律走行レベルの向上は、自動車用ヘッドアップディスプレイ(HUD)の開発・採用にとって大きな機会となる。自律性のレベルが上がれば、HUDはドライバーの視線に直接、速度、ナビゲーションの方向、近接警告などの状況情報をリアルタイムで提供することで、安全性と認識力を高めることができる。拡張現実(AR)機能を備えた高度なHUDは、潜在的な危険や最適な運転経路を強調表示し、状況認識を向上させます。HUDはまた、リアルタイムのフィードバックと警告を提供し、ドライバーのダイナミックな運転状況への対応能力を高めます。このように、非自律走行車の市場シェアを半自律走行車へと減少させる今後のシフトは、自動車用HUD市場に新たな機会を生み出すだろう。このようなパラメータは、予測期間中、自動車用HUD市場の収益を増大させると予想される。

課題 ヘッドアップディスプレイシステムにおける光学的課題

車載用HUDシステムは、グレア、歪み、悪天候下での視認性、太陽光下での可読性、拡張現実との統合など、いくつかの難題に遭遇する。グレアはフロントガラスに情報を反射させ、視認性を低下させます。グレアは特に強い日差しの下で発生しやすい。グレア(まぶしさ)を抑えるには、慎重な光学設計が必要で、防眩コーティングが施されることもあります。画像の鮮明さは、光学収差やHUDシステム内のミスアライメントに起因する歪みによって損なわれます。歪みを減らすには、高度な光学設計と校正手順が不可欠です。雨、霧、雪のような気象条件が悪いと、光が歪んだり、背景が拡散して読みにくくなったりして、視界の問題が悪化します。これらの障害を克服するためには、コントラストと明るさを改善したHUDシステムの開発が必要です。太陽光の読みやすさは、ドライバーの安全性と利便性にとって極めて重要であり、高輝度ディスプレイ技術とHUD光学系の最適化が極めて重要になる。

乗用車セグメントは、予測期間中、世界の自動車用HUD市場で大きな成長率を目撃すると予測されている。

乗用車セグメントは予測期間中、自動車用HUD市場を支配すると予測されている。これは、商用車と比較して乗用車の生産・販売が世界的に多いため、最先端技術の普及が乗用車に引き続き高いためである。例えば、最新のPassenger HUDS(P-HUD)は、外部交通ビューを拡張ビジュアルとシームレスに統合することで、車両HUD技術を変革している。その主な目的の一つは、運転を改善し、客観的な乗客との対話を促進することです。OEMは、消費者の贅沢で便利なアメニティに対する需要の高まりの結果、これらの要素を自動車に含める必要性に直面している。

アウディAG(ドイツ)、吉利汽車(中国)、BMW AG(ドイツ)、長城汽車(中国)、NIO(中国)、Hongqi(中国)などの大手メーカーは、自動車へのHUD搭載を増やしている。日本精機株式会社(日本)、Continental AG(ドイツ)、Foryou Corporation(中国)、矢崎総業株式会社(日本)、パナソニックホールディングス株式会社(日本)、WayRay AG(スイス)などの企業が乗用車用HUDを提供している。

推進力タイプ別では、ICE車セグメントが予測期間中、車載用HUD市場で最大となる見込みである。

最近のICE車にはADAS技術に加えて多くのコネクテッド機能が搭載されている。車載用HUDは、内燃エンジン(ICE)自動車で使用されている先進運転支援システム(ADAS)と簡単に統合することができる。車線逸脱警告、アダプティブ・クルーズ・コントロール情報、衝突警告などの重要な情報は、ドライバーや車の所有者に送信される。内燃機関(ICE)自動車の購入者は、運転支援技術と組み合わせることで総合的な安全性を向上させることができるHUDに魅力を感じるかもしれない。これらの要素は、予測期間中、自動車用HUD市場のICE車セグメントをサポートすると予想される。乗用車の需要が増加しているため、アジア太平洋地域がこの市場で最も高いシェアを占めると予想されている。

AR HUDセグメントは、予測期間中、自動車用HUD市場において大きな成長機会を持つと予測されている。

AR HUDセグメントは、技術的な改善と、より良い安全機能に対する消費者の欲求の高まりによって牽引されると予想される。交通事故は、ドライバーが様々な車載ディスプレイに気を取られているときに発生する可能性がある。AR HUDシステムを使用することで、車の注意散漫を減らし、運転の安全性を高めることができる。例えば、AR HUDは、表示された画像上の障害物を強調表示したり、誘導経路の途中で近くの道路を指し示したりすることで、運転体験を向上させるために使用することができる。ARベースのHUD技術の進歩は、HUDメーカーに大きな収益機会をもたらすと期待されている。これらのAR HUDは、よりインタラクティブで、現実世界のオブジェクトに沿った複雑なグラフィックを投影することができる。現実世界のシーンにARグラフィックスを重ねることで、ドライバーは道路上の障害物に対するブレーキなど、脅威を素早く識別して対応することができる。これらの技術革新は、予測期間中、プレミアム車セグメントにおけるAR HUDの需要を促進すると予想される。

「アジア太平洋地域の自動車用HUD市場が2030年までに最大のシェアを占めると予測」

アジア太平洋地域は、2030年までに自動車用HUDの最大市場になると推定されている。この地域では、中国、日本、インド、韓国などの主要国が、今後数年間で自律走行技術を開発すると予想されている。トヨタ、ホンダ、現代自動車など、この地域の主要OEMは、車載体験や安全システム機能の利点をモデル全体の標準として活用している。中国は、アジア太平洋地域の自動車用HUD市場の成長において、金額・数量ともに最も大きな要因になると予想される。中国は、自動車用HUD市場の金額と数量で同地域をリードしており、これは、EVの需要増とHUD技術を搭載した自動車の販売増にも起因している。例えば、BYD Song L、Changan Raeton PLUS、Changan CS75、Haval H6などは、中国で自動車用HUDを搭載したモデルの一部である。

主要企業

車載用HUDの世界市場は、日本精機株式会社(以下、「日本精機」という。Ltd.(日本)、Continental AG(コンチネンタル (日本)、コンチネンタルAG(ドイツ)、デンソー(日本)、パナソニックホールディングス(日本)、富菱(中国)、矢崎総業(日本)、ヴァレオ(フランス)などである。これらの企業は、グローバルレベルでの販売網を強化し、コンバイナーHUDやウインドシールドHUDなど幅広いHUD製品を提供している。これらの企業が市場での地位を維持するために採用している主な戦略は、提携、新製品開発、買収などである。

この調査レポートは、自動車用HUD市場をHUDタイプ、技術、車両クラス、車両タイプ、EVタイプ、推進タイプ、自律性レベル、提供、地域に基づいて分類しています。

車載用HUD市場、技術別

AR HUD

3D HUD

2D HUD

車載用HUD市場:HUDタイプ別

コンバイナーHUD

フロントガラスHUD

自動車用HUD市場:自動車クラス別

エコノミーカー

中級車

高級車

自動車用HUD市場:車種別

乗用車

商用車

自動車用HUD市場:電気自動車タイプ別

BEV

PHEV

HEV

FCEV

自動車用HUD市場:推進力タイプ別

ICE自動車

電気自動車

自動車用HUD市場:自律走行レベル別

非自律走行車

半自律走行車

自律走行車

自動車用HUD市場:オファリング別

ソフトウェア

ハードウェア

車載用HUD市場:地域別

北米

米国

カナダ

メキシコ

欧州

フランス

ドイツ

イギリス

スペイン

イタリア

アジア太平洋

中国

日本

インド

韓国

2024年3月、パナソニックホールディングス株式会社とマツダ株式会社は提携し、マツダ株式会社の「CX-70」にフルディスプレイメーターを搭載した。CX-70は、12.3インチの大型ディスプレイを一体化し、速度や警告などの車両状況をグラフィックで表示。リアルタイムに適応し、ドライバーにタイムリーで適切な情報を提供することで、安全性とドライビング体験を向上させます。

2024年2月、日本精機とFPTソフトウエアは自動車用HUDプラットフォームと自動車・二輪車用アプリケーションの開発で提携した。

2023年7月、パナソニックホールディングス(株)の持株会社であるパナソニックオートモーティブシステムズ(株)は、ドライブレコーダーとHUDを連動させたインテリジェントルームミラー(電子ミラー)が新型日産セレナe-Powerに採用されたと発表した。ミラーと連動したHUDは、200万画素カメラと高解像度ディスプレイ、独自の画像処理技術により、高精細な映像と夜間の視認性向上を実現している。

2023年6月、コンチネンタルAGは、車両にあらかじめ統合された一連の機能に理想的に適合したシステム性能を提供するスマートコックピットハイパフォーマンスコンピュータ(HPC)を発表した。このスマートコックピットHPCは、クラスタ、Androidオペレーティングシステムとのインターフェースを備えたインフォテインメント、先進運転支援システム(ADAS)など、さまざまな領域と機能を1つのボックスに統合している。このシステムは、センタースタックとインストルメントクラスター用の2つのディスプレイという一般的な構成を想定して設計されており、ヘッドアップディスプレイのように最大3つのディスプレイを含むように拡張することも可能である。

2023年1月、秋田県秋田市と日本精機(株)の子会社であるエヌエスコンピューターサービス(株)は、先進運転支援システム(ADAS)などのソフトウェア開発体制を強化するため、新たなソフトウェア開発拠点「秋田開発センター」を開設する。同センターでは、メーターやHUD、駆動系部品などに使用される自動車用電気制御ユニット(ECU)向けのソフトウエアを開発する。

【目次】

1 はじめに (ページ – 36)

1.1 調査目的

1.2 市場の定義

表1 車載用HUD市場の定義(HUDタイプ別

表2 車載用HUD市場の定義:車種別

表3 車載用HUD市場の定義:自律性レベル別

表4 車載用HUD市場の定義:技術別

表5 車載用HUD市場の定義:自動車クラス別

表6 車載用HUD市場の定義:提供製品別

表7 車載用HUD市場の定義:推進力タイプ別

表8 自動車用HUD市場の定義:電気自動車タイプ別

1.3 市場範囲

1.3.1 対象市場

図1 車載用HUD市場のセグメンテーション

1.3.2 対象地域

1.3.3 考慮年数

1.4 含有項目と除外項目

表9 含有項目と除外項目

1.5 考慮した通貨

表10 米ドル為替レート

1.6 利害関係者

1.7 変更点のまとめ

2 調査方法 (ページ – 46)

2.1 調査データ

図2 調査デザイン

図3 調査プロセスの流れ

2.1.1 二次データ

2.1.1.1 二次情報源

2.1.1.2 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次インタビュー参加者

2.1.2.2 主要な業界インサイト

2.1.2.3 一次インタビューの内訳

図4 一次インタビューの内訳:企業タイプ別、呼称別、地域別

2.1.2.4 一次インタビュー参加者リスト

2.2 市場規模の推定

図5 調査手法:仮説構築

2.2.1 景気後退の影響分析

2.2.2 ボトムアップアプローチ

図6 ボトムアップアプローチ

2.2.3 トップダウンアプローチ

図7 トップダウン・アプローチ

図8 調査デザインと方法論

2.3 データの三角測量

図9 データの三角測量

図10 需要サイドドライバーからの市場成長予測

2.4 要因分析

図11 市場規模の要因分析:需要側と供給側

2.5 調査の前提

2.6 調査の限界

2.7 リスク評価

3 EXECUTIVE SUMMARY(ページ数 – 63)

図 12 車載用 HUD 市場の展望

図13 車載用HUD市場:地域別、2024~2030年

図14 車載用HUD市場:車種別、2024~2030年

図15 車載用HUD市場:技術別、2024-2030年

図16 車載用HUD市場の主要企業

4 PREMIUM INSIGHTS (ページ数 – 68)

4.1 自動車用HUD市場におけるプレーヤーにとっての魅力的な機会

図17 交通安全と運転体験の向上に対する需要の高まりが市場を牽引

4.2 車載用HUD市場、地域別

図 18 2024 年にはアジア太平洋地域が最大の市場シェアを占める

4.3 自動車用ハド市場:ハドタイプ別

図 19 予測期間中、フロントガラス用ハドが支配的なセグメントとなる

4.4 車載用ハド市場:技術別

図 20:予測期間中、3D ハッドが最も急成長するセグメント

4.5 自動車用HUD市場:電気自動車タイプ別

図 21:予測期間中、ビールセグメントが市場をリードする

4.6 車載用HUD市場:自動車タイプ別

図22:予測期間中、乗用車セグメントが市場を支配する

4.7 車載用HUD市場:自律走行レベル別

図 23:予測期間中、半自律走行車セグメントが最大の市場シェアを占める

4.8 自動車用HUD市場:推進力タイプ別

図24:予測期間中、電気自動車分野が氷自動車分野を上回る成長率に

4.9 自動車用HUD市場:車両クラス別

図 25:エコノミー車セグメントは予測期間中に最も高い成長率を示す

4.10 車載用HUD市場:製品別

図 26 予測期間中、ソフトウェア分野はハードウェア分野よりも高い成長率を記録する

5 市場概観(ページ – 74)

5.1 はじめに

5.2 市場ダイナミクス

図 27 車載用 HUD 市場:促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 乗客と車両の安全性に対する意識の高まり

図28 交通安全に関する世界現状報告

表11 欧州における交通事故(2020~2023年

5.2.1.2 車内体験の向上への志向の高まり

図29 エンドユーザーにとってのHUDの利点

図30 HUDデザインのカテゴリー

表12 ヘッドアップディスプレイの用途

5.2.1.3 コネクテッドカーの需要の高まり

5.2.1.4 高級車やハイエンド車に対する需要の急増

表13 ヘッドアップディスプレイ搭載車両(2021~2024年

5.2.2 抑制要因

5.2.2.1 自動車コックピットのスペース制約

5.2.2.2 輝度不足と消費電力の高さ

5.2.3 機会

5.2.3.1 自動運転技術の採用増加

表14 電気自動車における自動運転のレベル(2019~2024年

5.2.3.2 電気自動車におけるヘッドアップディスプレイの利用拡大

図31 世界のビールとフェブの売上高(2020~2023年

表15 西ヨーロッパにおける電気自動車に対する金銭的インセンティブ(2023年

表16 自動車の電動化に関する主な発表(2021~2023年

5.2.3.3 車載用ヘッドアップディスプレイへの投資の活発化

5.2.4 課題

5.2.4.1 光学的課題

5.2.4.2 複雑な統合プロセス

表17 車載用HUD市場:市場ダイナミクスの影響

5.3 顧客ビジネスに影響を与えるトレンドと破壊的要因

図 32 顧客のビジネスに影響を与えるトレンドと混乱

5.4 ヘッドアップディスプレイの主要OEM製品(HUDタイプ別

図33 ヘッドアップディスプレイの主要OEM製品(HUDタイプ別、2023年

5.5 AR HUDプロバイダー:供給契約シェア別

図34 AR HUDプロバイダーの供給契約シェア(2023年

5.6 車載用ハド市場:誰が誰に供給しているか

表18 車載用HUD市場:誰が誰に供給しているか

5.7 価格分析

5.7.1 平均販売価格の動向(技術別

図35 平均販売価格(技術別)、2020~2024年(米ドル

5.7.2 コンバイナーHUDの平均販売価格動向(アフターマーケット主要メーカー別

表19 アフターマーケットにおける主要プレーヤー別コンバイナーHUDの平均販売価格(2024年)

5.7.3 平均販売価格動向(地域別

表20 AR HUD:平均販売価格動向(地域別)(2020~2024年

表21 2D用HUD:地域別平均販売価格動向(2020~2024年

5.8 エコシステム分析

図 36 エコシステム分析

5.8.1 OEMS

5.8.2 HUDプロバイダー

5.8.3 HUDコンポーネントプロバイダー

5.8.4 HUDソフトウェア・プロバイダ

表22 エコシステムにおける企業の役割

5.9 サプライチェーン分析

図 37 サプライチェーン分析

5.10 部品表

図38 2024年における2D HUDとAR HUDの部品表の比較

図39 2030年における2D HUDとAR HUDの部品表の比較

5.11 ケーススタディ分析

5.11.1 車載用ヘッドアップディスプレイのための効果的なサーマルソリューションの開発

5.11.2 HUDデモンストレーターによるデータモニタリング能力の向上

5.11.3 ハドソン試験システムによる性能と納期の向上

5.11.4 自動車の安全性と快適性のためのドライバーレス自動バレーパーキングシステムとAR-HUD技術

5.11.5 プロメトリック・イメージング・システムとtt-hudソフトウェア・プラットフォームによるハド視覚品質の向上

5.12 特許分析

5.12.1 はじめに

図40 特許分析、2014~2023年

5.12.2 特許の法的状況

図 41 車載用HUDに関する特許出願の法的状況(2012~2024年

表23 イノベーションと特許登録(2020~2024年

5.12.3 HSコード

5.12.3.1 輸出入シナリオ(HSコード870390)

表24 HSコード870390の国別輸入データ(2020-2023年)(百万米ドル

表25 HSコード870390の国別輸出データ(2020~2023年、百万米ドル)

5.13 主要ステークホルダーと購買基準

5.13.1 購入プロセスにおける主要ステークホルダー

図42 購入プロセスにおける関係者の影響(HUDタイプ別

表26 購入プロセスにおける関係者の影響(HUDタイプ別)

5.13.2 購入基準

図43 主要な購買基準(ハドタイプ別

表27 主要な購買基準(HUDタイプ別

5.14 技術分析

5.14.1 導入

図44 技術動向

図45 車載用HUDの進化

図46 技術ロードマップ

5.14.2 主要技術

5.14.2.1 3Dハド

図47 3Dハド

5.14.2.2 3D AR HUD

図48 3D AR HUD

5.14.3 補完技術

5.14.3.1 先進センサー

5.14.3.1.1 レーダー

5.14.3.1.2 LiDAR

5.14.3.1.3 画像センサー

5.14.3.2 発光ダイオード技術

図49 発光ダイオード・ディスプレイ

5.14.3.3 レーザービーム走査

図50 レーザービーム走査

5.14.3.4 バイオメトリックドライバーモニタリング

図51 バイオメトリックドライバーモニタリング

5.14.4 隣接技術

5.14.4.1 コネクテッド・ビークル

図 52 コネクテッド・ビークル

5.14.4.2 先進運転支援システム

図53 さまざまなタイプのアダス・センサー

5.14.5 今後の技術動向

5.15 新たなトレンド

5.15.1 二輪車用フロントガラス型ハッズ

5.15.2 二輪車用ヘルメットHUD

5.15.3 AR HUDS

図54 従来型ヘッドアップディスプレイとARヘッドアップディスプレイの開発(2017~2023年

5.16 関税と規制の状況

5.16.1 規制機関、政府機関、その他の団体

表 28 北米:規制機関、政府機関、その他の団体

表29 欧州:規制機関、政府機関、その他の団体

表30 アジア太平洋地域:規制機関、政府機関、その他の団体

5.17 主要な会議とイベント

表31 車載用HUD市場:主要会議・イベント(2024~2025年

5.18 投資と資金調達のシナリオ

図55 投資と資金調達のシナリオ(2020~2024年

6 自動車用HUD市場:HUDタイプ別(ページ数-131)

6.1 はじめに

表 32 コンバイナー HUD とフロントガラス HUD の比較

図56 自動車用HUD市場、HUDタイプ別、2024年対2030年(百万米ドル)

表33 車載用ハド市場:ハドタイプ別、2020~2023年(百万米ドル)

表34 車載用HUD市場:HUDタイプ別、2024年~2030年(百万米ドル)

6.1.1 運用データ

表35 主要自動車用ハドメーカーが提供する製品

6.2 フロントガラス用ハド

6.2.1 安全機能に対する消費者の支払い意欲の高まりが市場を牽引

表36 フロントガラスのヘッドアップディスプレイ搭載モデル(2022~2024年

表37 フロントガラス:自動車用HUD市場、地域別、2020~2023年(百万米ドル)

表38 フロントガラス:自動車用HUD市場、地域別、2024~2030年(百万米ドル)

6.3 コンバイナーハッド

6.3.1 拡大するアフターマーケットへの設置が市場を牽引

6.4 主要産業の洞察

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: AT 2973

- 組み込み型ADS-B市場:グローバル予測2025年-2031年

- 対ドローンライフル市場2025年(世界主要地域と日本市場規模を掲載):短~中距離、長距離

- 多機能調理鍋市場2025年(世界主要地域と日本市場規模を掲載):一体型、分離型

- ヨーロッパの経腸栄養デバイス市場規模は2032年までにCAGR 4.0%で拡大する見通し

- 移植診断の世界市場予測(~2032):分子検査、非分子検査、シーケンシング分子検査

- 世界のEテキスタイル市場(2024 – 2031):種類別、用途別、地域別分析レポート

- フラット真空サクションカップの世界市場

- 電子コンパスの世界市場規模は2034年までにCAGR 14.2%で拡大する見通し

- 磁気チップコンベヤー市場:グローバル予測2025年-2031年

- 室内空気質検査装置の世界市場2025:メーカー別、地域別、タイプ・用途別

- 世界のスマートヘッドセット市場

- 世界の吸入可能型生物製剤市場(2025 – 2034):製品種類別、用途別、剤形別、流通チャネル別分析レポート