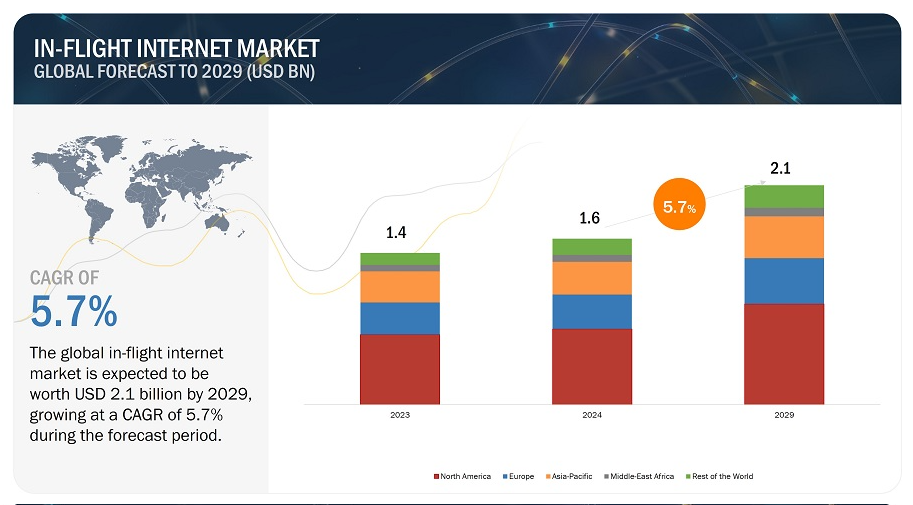

機内インターネット市場は、2024年に16億米ドルと推定され、2024年から2029年までの年平均成長率は5.7%で、2029年には21億米ドルに達すると予測されている。現代の乗客は、フライト中も含め、常に接続された状態にいることを望んでいる。この需要の原動力となっているのは、ビジネス旅行者は生産性を維持するため、レジャー旅行者は娯楽を楽しみながらソーシャルメディアに接続するためというニーズである。

市場動向

推進要因 接続性への需要の高まり

個人的なニーズと仕事上のニーズの両方から、フライト中も接続を維持したいという乗客の期待は近年著しく高まっている。この変化は、航空旅行者の増加と密接に結びついており、航空業界の急成長と乗客層の進化を物語っている。

個人的な理由から、旅行者は家族や友人と連絡を取り合ったり、ソーシャルメディアにアクセスしたり、エンターテインメントを楽しんだり、個人的な用事を管理したりするために、ますます機内接続を求めるようになっている。デジタル時代の到来により、常時接続の文化が根付き、旅行体験の重要な要素となっている。今や乗客は、信頼性の高いWi-Fiやその他の接続オプションを、機内食や快適な座席と同様に、必要不可欠なものと考えている。

職業上、現代の労働者はデジタルツールやコミュニケーションプラットフォームに依存しているため、機内接続の必要性が高まっている。出張者は、Eメールへの返信、バーチャルミーティングへの参加、クラウドベースのアプリケーションへのアクセスなど、シームレスなインターネットアクセスを必要としている。機内での効率的な作業は生産性を高め、移動時間がダウンタイムとならないようにします。

旅客数が増加し続ける中、機内接続に対する需要は高まるだろう。この分野で優先順位をつけ、革新的な取り組みを行う航空会社は、顧客体験の向上と市場シェアの拡大を目の当たりにすることになるだろう。

阻害要因 高い初期設置費用とメンテナンス費用

機内インターネット・システムの初期セットアップ・コストには、必要なハードウェア、ソフトウェア、インフラの取得に多額の費用がかかる。これには、衛星通信機器、機内サーバー、高速接続ソリューション、規制当局の承認などが含まれ、いずれも多額の資金を必要とする。また、保守・運用コストも投資全体の負担の一因となっている。飛行中のシームレスな接続性を確保するには、技術の進歩とユーザーの期待に対応するための継続的な監視、トラブルシューティング、アップグレードが必要である。

さらに、機内インターネット業界内の競争環境は、関係者が関連性を維持し、顧客の需要に応えるために多額の投資を行わなければならないというプレッシャーを強めている。複数の企業が市場シェアを競い合い、多様な接続ソリューションを提供しているため、企業は競争力を維持するために技術革新、サービス品質、顧客体験の向上に継続的に投資しなければならず、この市場への参入とプレゼンスの維持に伴う財務的負担はさらに増大する。

機会: 新興市場への機内インターネット・サービスの拡大

アジア太平洋、中南米、アフリカなどの新興地域で航空旅行がより身近で手頃なものになるにつれて、これらの新興市場への機内インターネット・サービスの拡大は、乗客間の接続を強化する大きな機会となる。例えば、インドや中国などの国々で事業を展開する航空会社は、ハイテクに精通し、デジタルに接続された層に対応するため、機内Wi-Fiソリューションへの投資を増やしており、こうしたサービスの採用を促進し、新たな収益源を生み出している。

新興市場における格安航空会社(LCC)の台頭は、航空旅行の民主化に貢献し、旅客数の増加と航空会社間の競争の激化につながっている。このような競争環境は、航空会社に対し、信頼性が高く高品質な機内インターネット接続を付加価値サービスとして提供することで、サービスの差別化を図る動機付けとなっている。さらに、新興市場では、ビジネス、観光、eコマースなど、さまざまな産業でデジタル化と接続性が重視されるようになっている。航空会社やサービス・プロバイダーは、サービス提供地域の拡大、サービス品質の向上、これらの市場の乗客の特定のニーズや嗜好に対応したサービスのカスタマイズによって、このトレンドを活用している。

課題 複雑な設置

設置の複雑さは機内インターネット市場の成長にとって重大な課題であり、航空機内での堅牢な接続ソリューションの展開とメンテナンスに影響を与える。複雑さは、航空機という限られた規制された環境の中で、高度なハードウェア、ソフトウェア、通信システムを統合する必要性から生じる。これには、衛星通信機器、機内サーバー、アンテナ、ルーター、ネットワーキング・インフラなどの設置が含まれ、これらはすべて厳しい航空規格と安全規制に準拠しなければならない。

高度、速度、さまざまな環境要因など、航空機特有の運用条件は、設置プロセスにさらなる複雑さを加えます。巡航高度でのシームレスな接続の確保、飛行中の信号ハンドオフの管理、外部ソースからの干渉の緩和には、専門的なエンジニアリングの専門知識と綿密な計画が必要です。このような複雑さは、設置期間の長期化、コストの増大、運航の中断の可能性をもたらし、機内インターネット・サービスの展開を目指す航空会社やサービス・プロバイダーに課題を突きつけている。

機内インターネット関連企業のエコシステムには、大手インターネット・プロバイダーからシステム・インテグレーター、機内付帯サービス・プロバイダー、航空会社や航空機運航会社のような最終顧客まで、さまざまな利害関係者が関わっている。業界を形成する影響力のある勢力には、投資家、資金提供者、学術研究者、流通業者、サービス・プロバイダー、国防調達当局などが含まれる。この複雑に入り組んだ参加者のネットワークが、市場力学、技術革新、戦略的決定を共同で推進し、機内インターネット分野の複雑さと活力を浮き彫りにしている。

技術別では、衛星ベースのセグメントが2024年に機内インターネット市場で最大のシェアを占めると推定される。

プラットフォームに基づくと、2024年には衛星ベースのセグメントが最大の市場シェアを占める。衛星は、地上ネットワークが利用できない遠隔地や海洋地域を含む広範囲をカバーする。国際便や大洋横断便を運航する航空会社にとって、このグローバルなリーチは不可欠である。衛星ベースのシステムは、フライト中一貫して信頼性の高い接続性を提供する。インフラのない地域を飛行する際に中断に直面する可能性のある地上ベースのシステムとは異なり、衛星は安定した接続を維持し、継続的なサービスを保証します。

エンドユーザー別では、2024年には民間航空分野が機内インターネット市場をリードすると推定される。

エンドユーザー別では、民間航空分野が最も高い成長が見込まれる。商業航空では、機内Wi-Fiの最も高い成長は、接続品質を優先する技術に精通したビジネス旅行者を引き付け、維持するために、航空会社が高速接続を活用していることによる。日常生活で常時接続に慣れているこれらの乗客は、ビデオのストリーミング、ビデオ会議、オンラインゲーム、大容量ファイルのダウンロードなど、個人的な目的でも仕事上の目的でも、信頼性の高い機内Wi-Fiを期待している。堅牢かつ高速なインターネットアクセスを提供することで、航空会社は乗客の体験を大幅に向上させ、こうした高い期待に応え、競争の激しい市場で差別化を図り、最終的に顧客のロイヤルティと嗜好を高めることができる。

接続速度別では、高速接続セグメントが2024年の機内インターネット市場をリードすると推定される。

ストリーミング、ビデオ会議、オンラインゲーム、大容量ファイルのダウンロードなど、帯域幅を多用するアクティビティのニーズが顕著に増加する中、航空会社は高速インターネット・ソリューションを提供しなければならないというプレッシャーに直面している。高速接続の本質は、バッファリングを最小限に抑え、スムーズなストリーミングを保証し、リアルタイムのコミュニケーションを促進することで、乗客の体験を大幅に向上させるため、強調しすぎることはありません。中断のない接続性が重視される長時間のフライトでは特に重要であり、航空会社はビジネス航空業界の進化する状況の中で競争力を維持するため、高速機内Wi-Fiの提供を優先せざるを得ない。

2024年、機内インターネット市場は北米が最大シェアと予測

地域別に見ると、機内インターネット市場は北米、欧州、アジア太平洋地域、中東、その他の地域に区分される。北米は、世界的に最も大きく成熟した航空産業のひとつである。北米には、アメリカン航空、デルタ航空、ユナイテッド航空など、大規模な航空機を保有する大手航空会社があり、最新の機内接続技術を搭載した最新の航空機で継続的に航空機をアップグレードしている。これらの航空会社は、機内Wi-Fiサービスをいち早く採用し投資したため、成熟したインフラと機内接続に慣れ親しんだ強力な顧客基盤を持つ、確立された市場となっている。

主要企業

機内インターネット市場の主要プレーヤーには、Viasat, Inc.(米国)、Gogo Business Aviation LLC(米国)、Panasonic Avionics Corporation(米国)、Thales(フランス)、Collins Aerospace(米国)などが含まれ、市場での存在感を高めている。この調査レポートは、機内インターネット市場における様々な業界動向や新たな技術革新を取り上げています。

この調査レポートは、機内インターネット市場を技術、エンドユーザー、サービスモデル、接続速度に基づいて分類しています。

セグメント

サブセグメント

技術別

空対地(セルラーベース)

衛星ベース

Kaバンド

Kuバンド

Lバンド

ハイブリッド・ベース

エンドユーザー別

民間航空

ビジネス航空

サービスモデル別

無料Wi-fi

有料Wi-fi

フリーミアム

接続速度別

高速接続

標準接続

低帯域幅接続

地域別

北米

欧州

アジア太平洋

中東

その他の地域

2024年3月、バイアサート・インクは大韓航空(韓国)と、さらに40機の航空機に機内接続を提供する契約を締結しました。この契約は、大韓航空が30機のエアバスA321Neosにヴィアサット接続を装備することを約束した前回の契約を拡大するものです。新たな契約では、40機のボーイング787にバイアサットの接続ソリューションを導入し、バイアサットの接続機能を備えた大韓航空機の総数は70機となる。すべての設置は2027年末までに完了する予定である。

2023年3月、パナソニック アビオニクス株式会社は、プネー(インド)のソフトウェア設計センターを拡張した。新しいソフトウェアデザインセンターは、最も革新的なIFEハードウェア、クラス最高のエンタープライズソフトウェア、シームレスなグローバル高速接続、メンテナンス・修理・オーバーホール(MRO)サービスによるワールドワイドなサポートを用いて、航空会社が旅客のデジタルエンゲージメントビジョンを実現するのを支援する同社の努力の一環である。

【目次】

1 はじめに

1.1 調査の目的

1.2 市場の定義

1.3 調査範囲

1.3.1 対象市場

1.3.2 対象地域

1.3.3 調査対象年

1.4 通貨の考慮

1.5 含有項目と除外項目

1.6 市場関係者

2 調査方法

2.1 調査データ

2.1.1 二次データ

2.1.1.1 二次ソースからの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次データの内訳

2.2 要因分析

2.2.1 導入

2.2.2 需要側指標

2.2.3 供給側指標

2.3 市場規模の推定と方法論

2.3.1 ボトムアップアプローチ

2.3.2 トップダウンアプローチ

2.4 市場の内訳とデータの三角測量

2.5 景気後退の影響分析

2.6 リスク分析

2.7 リサーチの前提

2.8 制限事項

3 エグゼクティブサマリー

4 プレミアム・インサイト

5 市場概要

5.1 はじめに

5.2 市場ダイナミクス

5.2.1 推進要因

5.2.2 阻害要因

5.2.3 機会

5.2.4 課題

5.3.1 主要メーカーの平均販売価格動向(エンドユーザー別

5.3.2 平均販売価格動向(地域別

5.4 バリューチェーン分析

5.5 市場エコシステムマップ

5.5.1 著名企業

5.5.2 民間・中小企業

5.5.3 エンドユーザー

5.6 機内インターネット市場に影響を与える混乱

5.6.1 機内インターネットメーカーの収益シフトと新たな収益ポケット

5.7 規制情勢

5.7.1 規制機関、政府機関、その他の組織

5.8 ケーススタディ分析

5.9 運用データ

5.10 貿易分析

5.11 主要ステークホルダーと購買基準

5.11.1 購入プロセスにおける主要ステークホルダー

5.11.2 購入基準

5.12 2024-2025年の主要会議・イベント

5.13 投資と資金調達のシナリオ

5.14 ビジネスモデル

6 業界動向

6.1 はじめに

6.2 機内インターネット市場の技術動向

6.3 技術分析

6.3.1 主要技術

6.3.2 補完技術

6.3.3 隣接技術

6.4 メガトレンドの影響

6.5 ユースケース分析

6.6 特許分析

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 9032